Krajowy System e-Faktur (KSeF) to nadchodząca rewolucja w polskim fakturowaniu, która wkrótce stanie się obowiązkowa dla większości przedsiębiorców. Ten artykuł stanowi kompleksowy przewodnik, który pomoże Ci zrozumieć harmonogram wdrożenia, poznać kluczowe pojęcia i przygotować Twoją firmę na nadchodzące zmiany, aby uniknąć kar i w pełni wykorzystać potencjał nowego systemu.

Obowiązkowy KSeF sprawdź kluczowe daty wdrożenia dla Twojej firmy

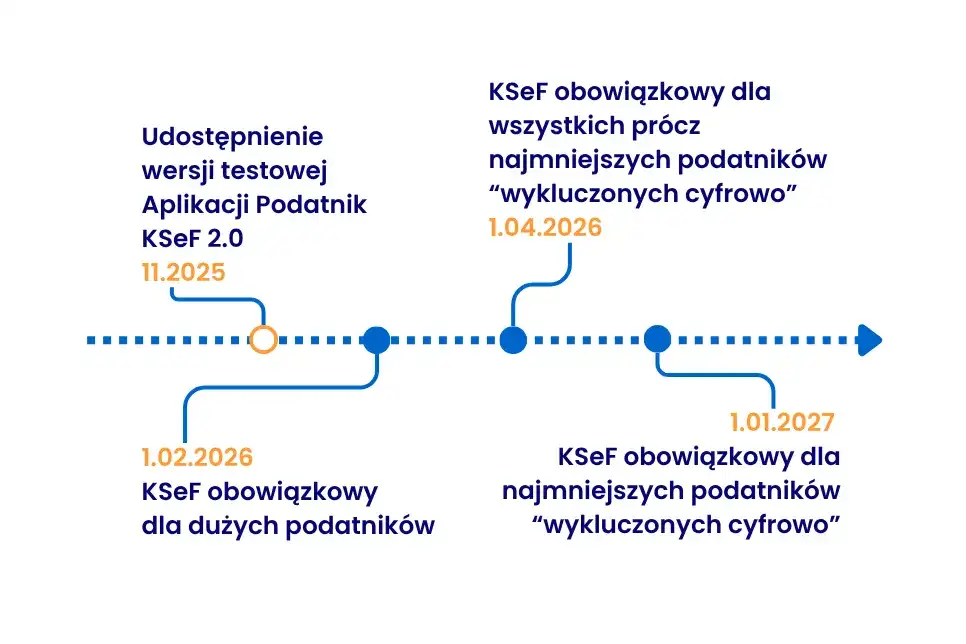

- 1 lutego 2026 r.: Obowiązek dla największych przedsiębiorców (sprzedaż >200 mln zł w 2024 r.) oraz powszechny obowiązek odbierania faktur dla wszystkich pozostałych.

- 1 kwietnia 2026 r.: Obowiązek wystawiania faktur w KSeF dla wszystkich pozostałych przedsiębiorców, w tym MŚP i jednoosobowych działalności (czynnych i zwolnionych z VAT).

- 1 stycznia 2027 r.: Obowiązek dla najmniejszych podatników (sprzedaż <10 000 zł brutto miesięcznie), którzy do końca 2026 r. mają odroczony obowiązek wystawiania faktur.

- KSeF obejmie wszystkich przedsiębiorców z siedzibą w Polsce, wystawiających faktury zgodnie z polskimi przepisami VAT, z nielicznymi wyłączeniami (np. faktury B2C).

- Kluczowe korzyści to szybszy zwrot VAT (z 60 do 40 dni), brak konieczności archiwizacji faktur (przechowywane 10 lat w systemie) i automatyzacja procesów.

- Za niestosowanie KSeF grożą kary finansowe, ale do końca 2026 roku obowiązuje okres przejściowy bez sankcji.

Co to jest Krajowy System e-Faktur (KSeF) i dlaczego dotyczy właśnie Ciebie?

Krajowy System e-Faktur, w skrócie KSeF, to nic innego jak centralna, państwowa platforma teleinformatyczna, stworzona do obsługi całego procesu fakturowania w Polsce. Mówiąc prościej, to system, za pośrednictwem którego będziemy wystawiać, otrzymywać i przechowywać faktury ustrukturyzowane. Może wydawać się to skomplikowane, ale w gruncie rzeczy ma usprawnić obieg dokumentów i uszczelnić system podatkowy. Co ważne, obowiązek korzystania z KSeF dotyczy co do zasady wszystkich przedsiębiorców z siedzibą w Polsce, niezależnie od tego, czy są czynnymi podatnikami VAT, czy korzystają ze zwolnienia.

Koniec z PDF-ami i papierem: czym jest faktura ustrukturyzowana?

Faktura ustrukturyzowana to serce systemu KSeF. Zapomnijmy o tradycyjnych fakturach papierowych czy tych w formacie PDF, które wysyłamy e-mailem. Faktura ustrukturyzowana to faktura elektroniczna wystawiona według jednolitego wzoru, czyli tzw. schemy XML, i przesyłana wyłącznie za pośrednictwem KSeF. Kiedy taka faktura zostanie przyjęta przez system, otrzymuje swój unikalny numer identyfikacyjny KSeF. To kluczowa różnica nie jest to po prostu plik elektroniczny, ale dokument o ściśle określonej strukturze, który system jest w stanie automatycznie przetwarzać.

Największe korzyści KSeF: Dlaczego warto wdrożyć system wcześniej, niż musisz?

Chociaż perspektywa zmian bywa stresująca, KSeF niesie ze sobą szereg realnych korzyści, które mogą znacząco usprawnić funkcjonowanie Twojej firmy. Warto się z nimi zapoznać i potraktować nadchodzący obowiązek jako szansę na optymalizację:

- Szybszy zwrot VAT: Dla podatników korzystających z KSeF termin zwrotu VAT zostanie skrócony z 60 do 40 dni. To realna poprawa płynności finansowej.

- Brak konieczności archiwizacji faktur: System KSeF będzie przechowywał wszystkie faktury ustrukturyzowane przez 10 lat. Oznacza to, że nie musisz martwić się o ich bezpieczne przechowywanie we własnym zakresie.

- Automatyzacja procesów księgowych i mniejsze ryzyko błędów: Jednolita struktura faktur ułatwi ich automatyczne księgowanie, minimalizując ryzyko pomyłek i przyspieszając pracę.

- Brak potrzeby wystawiania duplikatów: Wszystkie faktury są w systemie, więc problem zagubionych dokumentów i konieczności wystawiania duplikatów zniknie.

Z mojego doświadczenia wiem, że wcześniejsze przygotowanie zawsze procentuje. Im szybciej wdrożysz KSeF, tym sprawniej Twoja firma zaadaptuje się do nowych realiów i zacznie czerpać z nich korzyści.

Obowiązkowy KSeF: znamy ostateczne daty. Sprawdź, kiedy Twoja firma musi dołączyć do systemu

Po wielu dyskusjach i zmianach, Ministerstwo Finansów ogłosiło ostateczny harmonogram wdrożenia obowiązkowego KSeF. To kluczowe daty, które każdy przedsiębiorca powinien mieć na uwadze, aby odpowiednio przygotować swoją firmę. Obowiązek będzie wprowadzany etapami, co daje czas na adaptację, ale jednocześnie wymaga precyzyjnego planowania.

1 lutego 2026 r. Start dla największych graczy i nowy obowiązek dla wszystkich

Pierwsza data, którą musimy sobie zapisać, to 1 lutego 2026 roku. Od tego dnia obowiązek wystawiania faktur w KSeF obejmie największych przedsiębiorców, czyli tych, których wartość sprzedaży brutto (wraz z VAT) w 2024 roku przekroczyła 200 milionów złotych. To ważny moment dla dużych firm. Co jednak istotne dla wszystkich pozostałych w tym dla MŚP i mikrofirm od tej samej daty, czyli od 1 lutego 2026 r., pojawi się nowy obowiązek: wszyscy przedsiębiorcy będą musieli odbierać faktury w KSeF. To oznacza, że nawet jeśli Twoja firma nie będzie jeszcze wystawiać faktur w systemie, to już od tego dnia musisz być gotowy na ich przyjmowanie.

1 kwietnia 2026 r. Moment prawdy dla MŚP i jednoosobowych działalności

Kolejny kluczowy termin to 1 kwietnia 2026 roku. Właśnie od tej daty obowiązek wystawiania faktur w KSeF rozszerzy się na wszystkich pozostałych przedsiębiorców. Obejmie to zarówno sektor małych i średnich przedsiębiorstw, jak i jednoosobowe działalności gospodarcze, niezależnie od tego, czy są czynnymi podatnikami VAT, czy korzystają ze zwolnienia. To będzie moment, w którym zdecydowana większość polskich firm wejdzie w nową erę fakturowania.

1 stycznia 2027 r. Ostatni dzwonek dla najmniejszych firm

Dla najmniejszych podatników ustawodawca przewidział nieco dłuższy okres przejściowy. Od 1 stycznia 2027 roku obowiązek KSeF obejmie firmy, których wartość sprzedaży w danym miesiącu nie przekracza 10 000 złotych brutto. Warto podkreślić, że do końca 2026 roku mają oni odroczony obowiązek wystawiania faktur w KSeF, co daje im dodatkowy czas na przygotowanie się do zmian.

Harmonogram w pigułce: Prosta tabela z kluczowymi terminami dla każdego przedsiębiorcy

Aby ułatwić zrozumienie i zapamiętanie kluczowych dat, przygotowałem dla Państwa prostą tabelę podsumowującą harmonogram wdrożenia KSeF:

| Data | Kogo dotyczy obowiązek |

|---|---|

| 1 lutego 2026 r. | Najwięksi przedsiębiorcy (sprzedaż brutto >200 mln zł w 2024 r.) obowiązek wystawiania faktur w KSeF. Wszyscy pozostali przedsiębiorcy (w tym MŚP i mikrofirmy) obowiązek odbierania faktur w KSeF. |

| 1 kwietnia 2026 r. | Wszyscy pozostali przedsiębiorcy (czynni i zwolnieni z VAT), w tym MŚP i jednoosobowe działalności gospodarcze obowiązek wystawiania faktur w KSeF. |

| 1 stycznia 2027 r. | Najmniejsi podatnicy (sprzedaż brutto <10 000 zł miesięcznie) obowiązek wystawiania faktur w KSeF (do końca 2026 r. mają odroczony obowiązek). |

Kogo dokładnie obejmie obowiązek e-fakturowania, a kto może spać spokojnie?

Zrozumienie, kogo dokładnie dotyczy obowiązek KSeF, jest równie ważne, jak znajomość terminów. Chociaż system ma być powszechny, istnieją pewne wyjątki, o których warto wiedzieć.

Jestem czynnym podatnikiem VAT: co to dla mnie oznacza?

Jeśli prowadzisz firmę i jesteś czynnym podatnikiem VAT z siedzibą na terenie Polski, to obowiązek korzystania z KSeF dotyczy Cię w pełni. Musisz przygotować się na wystawianie i odbieranie faktur za pośrednictwem tego systemu zgodnie z przedstawionym harmonogramem. To dla Ciebie kluczowa zmiana w sposobie prowadzenia dokumentacji księgowej.

Prowadzę firmę zwolnioną z VAT: czy KSeF mnie ominie?

Wielu przedsiębiorców zwolnionych z VAT zadaje sobie to pytanie. Niestety, muszę rozwiać wszelkie wątpliwości: obowiązek KSeF dotyczy również firm zwolnionych z VAT. Dla nich termin wejścia w życie obowiązku wystawiania faktur w KSeF to 1 kwietnia 2026 roku. Nie ma tu taryfy ulgowej ze względu na status VAT.Katalog wyłączeń: Kiedy nie musisz wystawiać faktury przez KSeF?

Na szczęście istnieją pewne sytuacje, w których obowiązek KSeF nie będzie miał zastosowania. Warto je znać, aby uniknąć nieporozumień:

- Faktury wystawiane na rzecz osób fizycznych nieprowadzących działalności gospodarczej (faktury B2C): W relacjach z konsumentami KSeF nie będzie obowiązkowy. Możliwe będzie jednak dobrowolne wystawianie takich faktur w systemie.

- Podatnicy nieposiadający siedziby ani stałego miejsca prowadzenia działalności gospodarczej w Polsce: Jeśli Twoja firma nie ma fizycznej obecności w Polsce, obowiązek KSeF Cię nie dotyczy.

- Bilety pełniące funkcję faktury: Przykładem są bilety za przejazd płatną autostradą, które zgodnie z przepisami mogą służyć jako faktura. Ich nie trzeba będzie przesyłać przez KSeF.

- Faktury wystawiane w ramach procedur szczególnych OSS i IOSS: Te specyficzne procedury rozliczania VAT, dotyczące sprzedaży na odległość, również są wyłączone z obowiązkowego KSeF.

Jak w praktyce przygotować firmę na KSeF? Przewodnik krok po kroku

Przygotowanie do KSeF to proces, który warto rozpocząć już teraz. Nie jest to jedynie zmiana techniczna, ale także organizacyjna. Oto kluczowe kroki, które pomogą Twojej firmie płynnie przejść na nowy system.

Pierwszy krok: Uwierzytelnienie i dostęp do systemu (Profil Zaufany, podpis kwalifikowany)

Zanim zaczniesz korzystać z KSeF, musisz uzyskać do niego dostęp i się uwierzytelnić. To podstawa. Najpopularniejsze i najprostsze metody to Profil Zaufany lub kwalifikowany podpis elektroniczny. Jeśli jeszcze ich nie posiadasz, to jest to dobry moment, aby je założyć lub uzyskać. Bez nich nie będziesz mógł ani wystawiać, ani odbierać faktur w KSeF. Pamiętaj, że to Ty jako przedsiębiorca jesteś odpowiedzialny za prawidłowe uwierzytelnienie i zarządzanie dostępem do systemu.

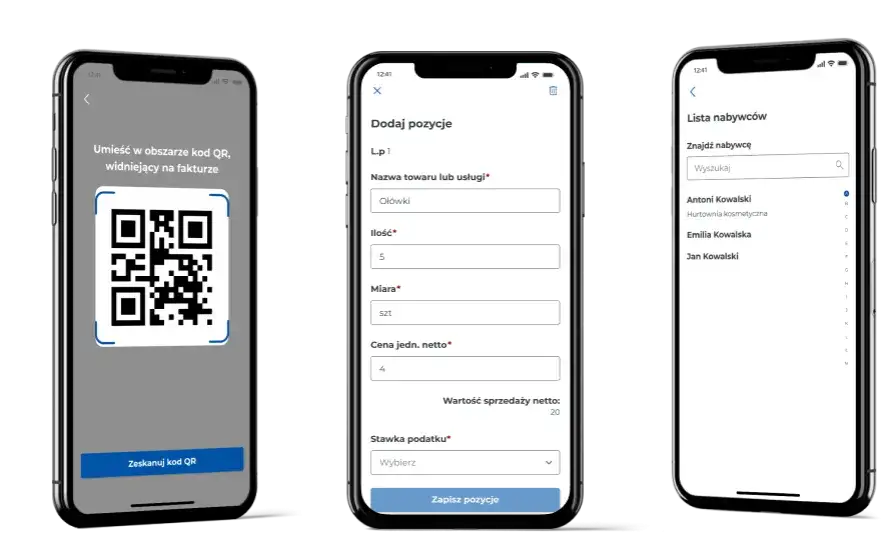

Wybór narzędzi: Bezpłatna Aplikacja Podatnika czy integracja z własnym programem?

Ministerstwo Finansów, aby ułatwić wdrożenie, udostępnia bezpłatne narzędzia do obsługi KSeF. Mamy do dyspozycji Aplikację Podatnika KSeF oraz aplikację mobilną. Są to rozwiązania podstawowe, które sprawdzą się w przypadku firm wystawiających niewielką liczbę faktur. Jeśli jednak Twoja firma generuje dużo dokumentów lub korzystasz już z zaawansowanych systemów księgowych czy ERP, warto rozważyć integrację KSeF z własnym programem. Większość dostawców oprogramowania księgowego już pracuje nad takimi rozwiązaniami. Moja rada: przeanalizuj skalę działalności i swoje potrzeby, a następnie wybierz rozwiązanie, które najlepiej usprawni Twoje procesy.

Jak wygląda proces wystawiania i odbierania faktur w nowym systemie?

Proces w KSeF jest dość prosty. Kiedy wystawiasz fakturę, zamiast wysyłać ją e-mailem czy pocztą, przesyłasz ją do Krajowego Systemu e-Faktur. System weryfikuje jej poprawność i, jeśli wszystko jest w porządku, nadaje jej unikalny numer identyfikujący KSeF. W tym momencie faktura jest uznana za wystawioną. Z kolei nabywca, aby odebrać fakturę, po prostu loguje się do KSeF i pobiera ją stamtąd. Moment przydzielenia numeru identyfikującego w systemie jest jednocześnie datą otrzymania faktury przez nabywcę. To eliminuje problem zagubionych przesyłek czy opóźnień w dostarczaniu dokumentów.Uprawnienia w firmie: Jak nadać dostęp pracownikowi lub biuru rachunkowemu?

Jako przedsiębiorca możesz nie chcieć lub nie mieć czasu na samodzielną obsługę KSeF. System przewiduje możliwość nadawania uprawnień. Możesz upoważnić swoich pracowników, np. księgową, do wystawiania i odbierania faktur w Twoim imieniu. Co więcej, możesz także nadać dostęp do KSeF swojemu zewnętrznemu biuru rachunkowemu. To kluczowe dla sprawnego zarządzania dokumentacją i delegowania obowiązków. Pamiętaj jednak, aby zawsze dbać o bezpieczeństwo danych i nadawać uprawnienia tylko zaufanym osobom.

Co, jeśli coś pójdzie nie tak? Awaria internetu, błędy systemu i kary

Żaden system nie jest idealny, a życie pisze różne scenariusze. Warto wiedzieć, co robić w przypadku problemów z KSeF, aby uniknąć nieprzyjemnych konsekwencji.

Tryb offline, czyli jak wystawić fakturę bez dostępu do sieci

Co zrobić, gdy nagle zabraknie Ci internetu, a musisz wystawić fakturę? Ustawodawca przewidział taką sytuację i wprowadził możliwość wystawiania faktur w trybie offline. Oznacza to, że możesz przygotować fakturę poza systemem KSeF, np. w swoim programie księgowym. Kluczowe jest jednak, aby taką fakturę przesłać do KSeF następnego dnia roboczego po ustaniu awarii. To daje pewien bufor bezpieczeństwa, ale wymaga dyscypliny.

Procedury awaryjne KSeF: Co robić, gdy system Ministerstwa Finansów nie działa?

A co, jeśli problem leży po stronie samego KSeF? W przypadku oficjalnie ogłoszonej awarii systemu KSeF przez Ministerstwo Finansów, przewidziane są specjalne procedury awaryjne. Oznacza to, że w takim wypadku przedsiębiorcy będą mogli wystawiać faktury poza systemem, a następnie przesłać je do KSeF po ustaniu awarii. Ważne jest, aby śledzić komunikaty Ministerstwa Finansów i postępować zgodnie z ich wytycznymi w takich sytuacjach.

Jakie sankcje grożą za zignorowanie obowiązku i jak ich uniknąć?

Niestety, za niewystawienie faktury w KSeF w terminie przewidziano kary finansowe. Mogą one być dotkliwe do 100% kwoty podatku VAT wykazanego na fakturze, a jeśli faktura nie zawiera VAT, to do 18,7% kwoty należności. To poważne kwoty, dlatego tak ważne jest, aby odpowiednio przygotować się do wdrożenia systemu. Najlepszym sposobem na uniknięcie kar jest terminowe wdrożenie KSeF, przeszkolenie pracowników i bieżące monitorowanie zmian w przepisach.

Okres przejściowy bez kar: do kiedy można liczyć na taryfę ulgową?

Dobrą wiadomością jest to, że ustawodawca przewidział okres przejściowy bez nakładania kar za niestosowanie KSeF. Ten okres potrwa do końca 2026 roku. Oznacza to, że masz czas na naukę, adaptację i ewentualne poprawki bez obawy o natychmiastowe sankcje. To cenny czas, który warto wykorzystać na pełne przygotowanie firmy do działania w nowym środowisku.

Nowa era fakturowania: co jeszcze musisz wiedzieć o KSeF?

KSeF to nie tylko nowy sposób wystawiania faktur, ale także zmiana w postrzeganiu i obiegu dokumentów. Przyjrzyjmy się kilku dodatkowym aspektom, które warto mieć na uwadze.

Jak KSeF zmienia datę wystawienia i otrzymania faktury?

Wprowadzenie KSeF ma istotny wpływ na datowanie faktur. Za datę wystawienia faktury uznaje się dzień jej przesłania do KSeF. Nie jest to już data fizycznego wydruku czy wysłania e-maila. Z kolei data otrzymania faktury przez nabywcę to moment przydzielenia jej unikalnego numeru identyfikującego w systemie KSeF. To ujednolica i precyzuje momenty, w których faktury są uznawane za wystawione i odebrane, co ma znaczenie dla rozliczeń podatkowych.

Przechowywanie dokumentów: Ile lat faktury będą bezpieczne w systemie?

Jedną z największych ulg, jakie niesie KSeF, jest kwestia przechowywania dokumentów. Faktury ustrukturyzowane będą przechowywane w KSeF przez 10 lat, licząc od końca roku, w którym zostały wystawione. Oznacza to, że jako przedsiębiorca nie musisz już samodzielnie archiwizować tych faktur. System zadba o ich bezpieczeństwo i dostępność, co jest ogromnym ułatwieniem i oszczędnością miejsca oraz czasu.

Faktury korygujące i noty korygujące w KSeF: kluczowe różnice

W systemie KSeF zarówno faktury korygujące, jak i noty korygujące będą funkcjonować nieco inaczej niż dotychczas. Faktury korygujące, podobnie jak zwykłe faktury, będą musiały być wystawiane i przesyłane za pośrednictwem KSeF. Otrzymają swój numer identyfikacyjny KSeF. W przypadku not korygujących, które są wystawiane przez nabywcę w celu poprawienia drobnych błędów, ich obieg również będzie musiał być dostosowany do wymogów systemu. Prawdopodobnie będą one również przesyłane do KSeF, co zapewni ich widoczność i spójność z korygowaną fakturą. To zmiana, która wymaga uwagi i dostosowania wewnętrznych procedur.

Przeczytaj również: Prawidłowy opis faktury: Jak uniknąć kar i kontroli KAS?

Kasy fiskalne a KSeF: Co się zmieni od 1 stycznia 2027 roku?

Relacja między kasami fiskalnymi a KSeF to kolejny obszar, który ulegnie zmianie, szczególnie od 1 stycznia 2027 roku, kiedy to KSeF obejmie najmniejszych podatników. Obecnie paragony fiskalne z NIP-em do kwoty 450 zł brutto traktowane są jako faktury uproszczone. Wraz z pełnym wdrożeniem KSeF, zasady dotyczące faktur uproszczonych mogą ulec modyfikacji. Prawdopodobnie paragony z NIP-em, które obecnie pełnią funkcję faktur, będą musiały zostać zastąpione fakturami ustrukturyzowanymi wystawionymi w KSeF. To oznacza, że przedsiębiorcy korzystający z kas fiskalnych będą musieli zintegrować swoje systemy z KSeF lub zmienić proces wystawiania dokumentów dla transakcji B2B, aby spełnić nowe wymogi. Jest to ważna kwestia do monitorowania, zwłaszcza dla branż handlowych i usługowych.