Faktura korygująca klucz do prawidłowych rozliczeń VAT i naprawy błędów w dokumentacji

- Faktura korygująca to dokument wystawiany przez sprzedawcę w celu poprawienia błędów na fakturze pierwotnej lub udokumentowania zmian po transakcji.

- Obowiązek jej wystawienia wynika z ustawy o VAT i dotyczy m.in. rabatów, zwrotów, zmian cen oraz pomyłek w danych lub wartościach.

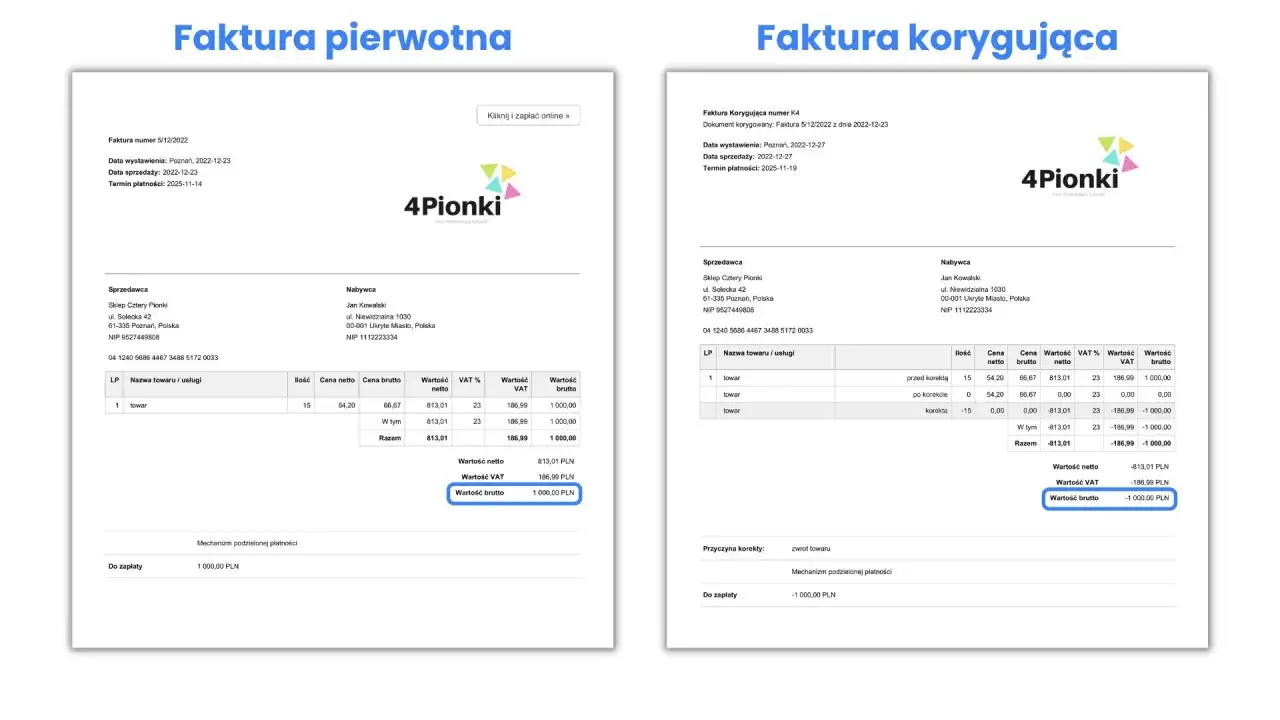

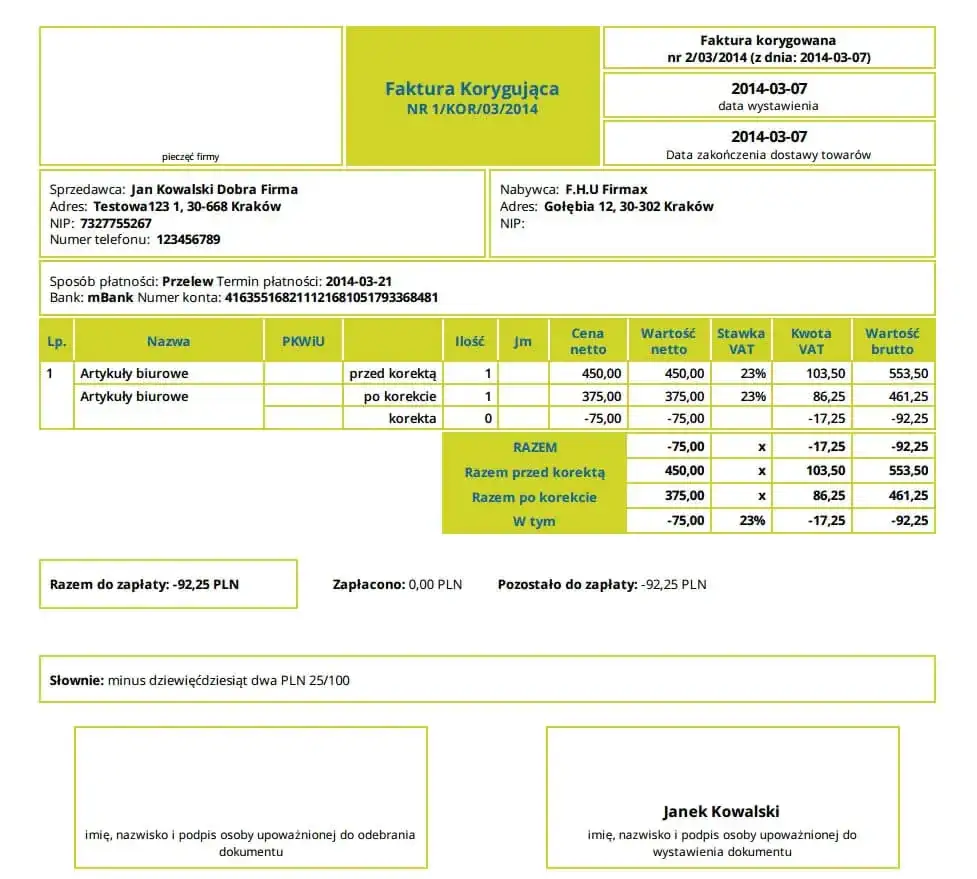

- Musi zawierać specyficzne elementy, takie jak oznaczenie "FAKTURA KORYGUJĄCA", dane faktury pierwotnej i korygowane pozycje.

- W przeciwieństwie do noty korygującej (wystawianej przez nabywcę i służącej do poprawek formalnych), faktura korygująca może zmieniać wartości liczbowe i jest zawsze wystawiana przez sprzedawcę.

- Wraz z obowiązkowym KSeF (od 2026 r.) noty korygujące zostaną zlikwidowane, a wszystkie korekty będą realizowane przez sprzedawcę w formie ustrukturyzowanej.

- Zasady księgowania faktur korygujących ("in minus" i "in plus") różnią się w zależności od przyczyny i momentu wystawienia/uzyskania potwierdzenia.

Co to jest faktura korygująca i jaką pełni rolę w obrocie gospodarczym?

W mojej praktyce zawodowej często spotykam się z pytaniami o faktury korygujące. Należy jasno powiedzieć, że faktura korygująca to nic innego jak dokument księgowy wystawiany przez sprzedawcę w celu poprawienia błędów na wcześniej wystawionej fakturze pierwotnej. Służy ona również do udokumentowania nowych okoliczności, które zaszły już po pierwotnej transakcji, a mają wpływ na jej warunki finansowe lub ilościowe. Jej rola w obrocie gospodarczym jest nie do przecenienia to kluczowe narzędzie do utrzymania prawidłowości dokumentacji i rozliczeń podatkowych, zwłaszcza w kontekście podatku VAT. Bez niej trudno byłoby o transparentność i zgodność z przepisami.Podstawa prawna gdzie w przepisach szukać informacji o korektach?

Zawsze podkreślam, że w biznesie kluczowa jest znajomość podstaw prawnych. W przypadku faktur korygujących, zasady ich wystawiania są jasno regulowane przez art. 106j ustawy o podatku od towarów i usług (VAT). To właśnie tam znajdziemy wszystkie niezbędne wytyczne dotyczące tego, kiedy i jak należy wystawić ten dokument.

Kiedy korekta faktury jest obowiązkowa? Kluczowe sytuacje i przykłady

W mojej pracy często widzę, że przedsiębiorcy zastanawiają się, czy każda drobna pomyłka wymaga korekty. Otóż nie zawsze, ale istnieje szereg kluczowych sytuacji, w których wystawienie faktury korygującej jest obligatoryjne. Pominięcie tego obowiązku może skutkować poważnymi konsekwencjami podatkowymi. Zgodnie z przepisami, podatnik jest zobowiązany do wystawienia faktury korygującej, gdy po wystawieniu faktury pierwotnej zajdą następujące okoliczności:

- Udzielono rabatów, opustów lub obniżek cen.

- Dokonano zwrotu towarów lub opakowań sprzedawcy.

- Zwrócono nabywcy całość lub część zapłaty.

- Podwyższono cenę po dokonaniu sprzedaży.

- Stwierdzono pomyłkę w jakiejkolwiek pozycji faktury (np. w cenie, stawce lub kwocie podatku VAT, ilości towaru, danych nabywcy).

Zwroty, rabaty i zmiany cen czyli korekty wynikające z nowych okoliczności

Życie gospodarcze bywa dynamiczne, a transakcje często podlegają zmianom już po wystawieniu pierwotnej faktury. Jeśli po sprzedaży udzielimy klientowi rabatu, opustu, obniżki ceny, lub gdy klient zwróci nam towar czy opakowanie, musimy wystawić fakturę korygującą. To samo dotyczy sytuacji, gdy z jakiegoś powodu podwyższymy cenę po dokonaniu sprzedaży. W takich przypadkach faktura korygująca odzwierciedla rzeczywisty stan transakcji i jest niezbędna do prawidłowego rozliczenia zarówno przychodu, jak i podatku VAT.Błąd w cenie, stawce VAT lub ilości pomyłki, które musisz naprawić

Niestety, pomyłki zdarzają się każdemu. Jednak w przypadku faktur, błędy w kluczowych pozycjach mogą mieć daleko idące konsekwencje. Jeśli na fakturze pierwotnej znajdzie się błędna cena jednostkowa, niewłaściwa stawka lub kwota podatku VAT, czy też nieprawidłowa ilość towaru lub zakres usługi, musimy bezwzględnie wystawić fakturę korygującą. To jedyny sposób, aby skorygować te wartości i zapewnić zgodność dokumentacji z rzeczywistością, co jest fundamentem prawidłowych rozliczeń podatkowych.

Nieprawidłowe dane nabywcy lub sprzedawcy czy zawsze potrzebna jest korekta?

Błędy w danych formalnych, takich jak NIP, nazwa firmy czy adres nabywcy lub sprzedawcy, również wymagają uwagi. Choć poza KSeF niektóre z nich można było korygować notą korygującą (o czym szerzej za chwilę), to faktura korygująca jest zawsze bezpiecznym i uniwersalnym rozwiązaniem. W kontekście nadchodzącego Krajowego Systemu e-Faktur (KSeF), sprawa staje się jeszcze bardziej rygorystyczna. Nawet błędny NIP nabywcy będzie wymagał specjalnej procedury korekty "do zera", a następnie wystawienia zupełnie nowej faktury pierwotnej na właściwy NIP. To pokazuje, jak ważna jest precyzja.

Anatomia faktury korygującej: Niezbędne elementy, które zapewnią jej ważność

Aby faktura korygująca była ważna i spełniała swoją funkcję w obiegu prawnym i podatkowym, musi zawierać szereg ściśle określonych elementów. Jako ekspert, zawsze zwracam uwagę na ich kompletność, ponieważ brak któregokolwiek z nich może podważyć ważność całego dokumentu i skomplikować rozliczenia.

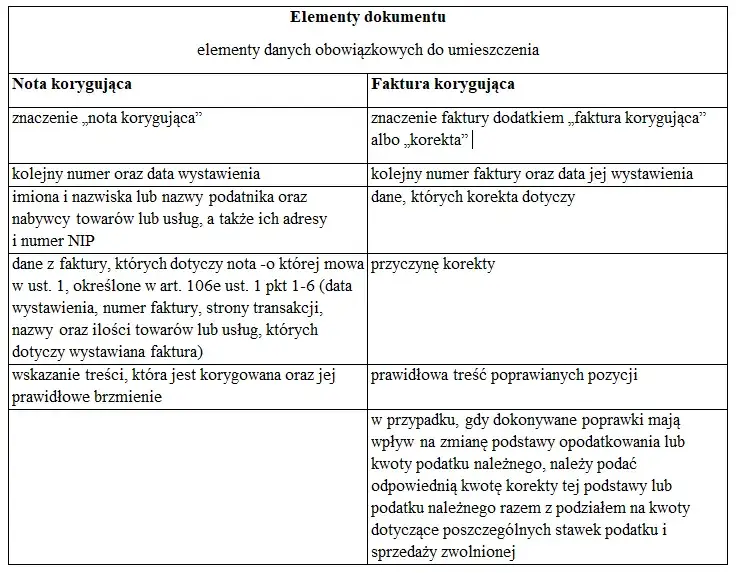

Dane obowiązkowe, bez których korekta jest nieważna checklista

- Wyrazy "FAKTURA KORYGUJĄCA" lub "KOREKTA".

- Numer kolejny i data wystawienia faktury korygującej.

- Dane identyfikujące fakturę pierwotną, czyli: data jej wystawienia, numer oraz dane stron transakcji (sprzedawcy i nabywcy).

- Dla faktur ustrukturyzowanych, numer identyfikujący fakturę pierwotną w KSeF.

- Nazwa towaru lub usługi objętych korektą.

- Jeśli korekta wpływa na wartości, należy wskazać: kwotę korekty podstawy opodatkowania lub kwotę korekty podatku należnego.

- W pozostałych przypadkach prawidłowa treść korygowanych pozycji.

Oznaczenia "KOREKTA" i "FAKTURA KORYGUJĄCA" które wybrać?

Wielu moich klientów pyta, czy jest różnica między "FAKTURA KORYGUJĄCA" a "KOREKTA". Zgodnie z przepisami, oba te oznaczenia są poprawne i równoważne. Ważne jest, aby jedno z nich wyraźnie widniało na dokumencie, informując o jego charakterze.

Czy musisz podawać przyczynę korekty? Aktualne przepisy

Od 2022 roku podawanie przyczyny korekty nie jest już obowiązkowe na fakturze korygującej. Mimo to, z mojego doświadczenia wynika, że jest to praktyka wysoce zalecana. Zwiększa ona przejrzystość dokumentu, ułatwia zrozumienie zmian zarówno dla kontrahenta, jak i w przypadku ewentualnej kontroli podatkowej. Warto o tym pamiętać.

Faktura korygująca czy nota korygująca? Poznaj kluczowe różnice

Wielokrotnie spotykałem się z myleniem tych dwóch dokumentów. Zrozumienie różnic między fakturą korygującą a notą korygującą jest absolutnie kluczowe dla każdego przedsiębiorcy. Choć oba służą do poprawiania błędów, ich zastosowanie, podmiot wystawiający i zakres korekty są diametralnie różne.

Kto wystawia dokument? Rola sprzedawcy i nabywcy

Podstawowa różnica leży w tym, kto jest uprawniony do wystawienia danego dokumentu. Fakturę korygującą wystawia zawsze sprzedawca, który pierwotnie wystawił fakturę. Natomiast nota korygująca jest wystawiana przez nabywcę, który otrzymał fakturę z błędem. To rozróżnienie jest fundamentalne i nie można go pomylić.

Jakie błędy naprawisz notą, a kiedy faktura korygująca jest jedynym rozwiązaniem?

| Rodzaj dokumentu | Rodzaj błędów do skorygowania |

|---|---|

| Faktura korygująca | Może korygować każdy błąd na fakturze pierwotnej. Dotyczy to zarówno błędów formalnych (np. NIP, adres), jak i tych wpływających na wartości liczbowe transakcji, takie jak cena, stawka VAT, kwota podatku, czy ilość towaru lub usługi. |

| Nota korygująca | Służy wyłącznie do poprawy pomyłek o charakterze formalnym. Przykłady to literówki w nazwie firmy, błąd w adresie, czy nieprawidłowy numer NIP. Nie można nią korygować pozycji wpływających na wartość podatku (cena, ilość, stawka VAT). Wymaga akceptacji sprzedawcy. |

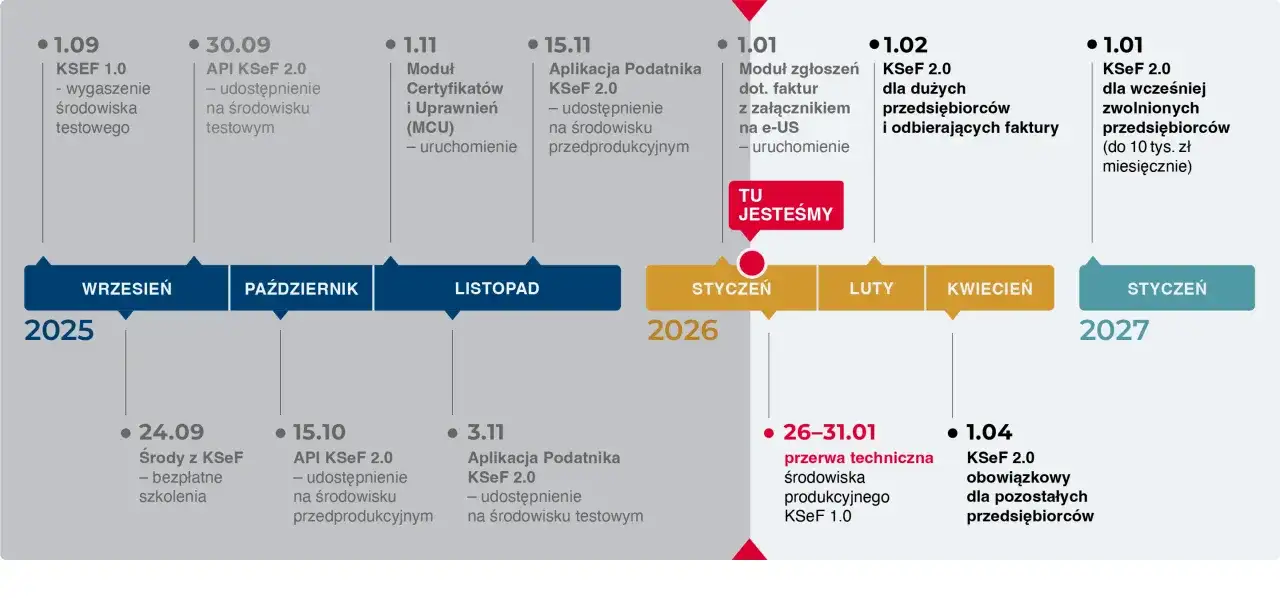

Koniec not korygujących jak obowiązkowy KSeF zmienia zasady gry?

To bardzo ważna informacja, którą muszę przekazać: wraz z wprowadzeniem obowiązkowego Krajowego Systemu e-Faktur (KSeF) noty korygujące zostaną zlikwidowane. Oznacza to, że od 2026 roku, niezależnie od rodzaju pomyłki, każda korekta będzie musiała być realizowana przez sprzedawcę w formie faktury korygującej. Nabywca, po wykryciu błędu, będzie musiał zwrócić się do sprzedawcy o wystawienie odpowiedniego dokumentu. To znacząco uprości, ale i scentralizuje proces korekt.

Korekta faktury w KSeF: Zasady obowiązujące w 2026 roku

Wprowadzenie Krajowego Systemu e-Faktur (KSeF) to prawdziwa rewolucja w polskim systemie rozliczeń. Nie inaczej będzie w przypadku korekt. Od 2026 roku, kiedy KSeF stanie się obowiązkowy, zasady wystawiania i obiegu faktur korygujących ulegną istotnym zmianom, które warto znać już teraz.

Wystawianie korekty w systemie krok po kroku

Kluczową zasadą w KSeF jest jednolitość. Oznacza to, że jeśli faktura pierwotna została wystawiona jako faktura ustrukturyzowana w KSeF, to również faktura korygująca do niej musi być wystawiona w postaci ustrukturyzowanej i przesłana przez ten system. Nie będzie możliwości wystawienia jej w innej formie. To wymusza na przedsiębiorcach adaptację do nowych standardów i procesów.

Automatyczne doręczenie i jego wpływ na rozliczenia VAT

Jedną z największych zalet KSeF w kontekście korekt jest automatyczne doręczenie dokumentu. Data przesłania faktury korygującej do KSeF staje się jednocześnie datą jej otrzymania przez nabywcę. To niezwykle ważne dla sprzedawców, ponieważ eliminuje obowiązek uzyskiwania dokumentacji potwierdzającej uzgodnienie warunków korekty "in minus". Dzięki temu proces obniżania podstawy opodatkowania i podatku należnego będzie znacznie szybszy i mniej biurokratyczny.

Nowy sposób na korektę błędnego NIP-u nabywcy co musisz wiedzieć?

W KSeF procedura korekty błędnego NIP-u nabywcy jest specyficzna i wymaga szczególnej uwagi. Nie wystarczy już zwykła korekta danych. Musimy najpierw wystawić fakturę korygującą "do zera" na błędny NIP, całkowicie anulując pierwotną transakcję dla tego podmiotu. Dopiero po tym kroku możliwe jest wystawienie nowej, prawidłowej faktury pierwotnej na właściwy NIP. To dwuetapowy proces, który ma na celu zapewnienie integralności danych w systemie.

Jak prawidłowo zaksięgować korektę? Przewodnik dla sprzedawcy i nabywcy

Prawidłowe zaksięgowanie faktury korygującej to kolejny element, który często budzi wątpliwości. Jako księgowy z doświadczeniem, zawsze podkreślam, że zasady różnią się w zależności od tego, czy jest to korekta "in minus" (zmniejszająca), czy "in plus" (zwiększająca), a także od przyczyny korekty.

Korekta "in minus" (zmniejszająca): Kiedy obniżyć podatek VAT i przychód?

Dla sprzedawcy, korekta "in minus" oznacza konieczność obniżenia podstawy opodatkowania i podatku należnego. Kluczowy jest moment tej obniżki. W przypadku KSeF, obniżenie następuje w okresie rozliczeniowym, w którym wystawiono fakturę korygującą, ponieważ system automatycznie potwierdza jej doręczenie. Poza KSeF, obniżenie jest możliwe dopiero w okresie, w którym sprzedawca uzyskał dokumentację potwierdzającą uzgodnienie warunków korekty z nabywcą. To istotna różnica, którą trzeba mieć na uwadze.

Korekta "in plus" (zwiększająca): Kiedy wykazać wyższy podatek i przychód na bieżąco czy wstecz?

Korekta "in plus" z kolei zwiększa podstawę opodatkowania i podatek należny. Tutaj sposób ujęcia zależy od przyczyny. Jeśli korekta wynika z błędu, który istniał już w momencie wystawienia faktury pierwotnej (np. zaniżona cena), należy ją ująć wstecznie, w okresie rozliczeniowym, w którym wykazano fakturę pierwotną. Natomiast, jeśli korekta wynika z nowych okoliczności (np. umowne podwyższenie ceny po sprzedaży), ujmujemy ją na bieżąco, w okresie, w którym powstała przyczyna korekty.

Rola dokumentacji kiedy musisz udowodnić uzgodnienia z kontrahentem?

Poza KSeF, w przypadku korekt "in minus", dokumentacja potwierdzająca uzgodnienie warunków korekty z nabywcą jest absolutnie niezbędna. Może to być potwierdzenie odbioru faktury korygującej, e-mail z akceptacją, czy inny dokument świadczący o tym, że nabywca wie o korekcie i ją akceptuje. Jak już wspomniałem, KSeF znacząco uprości ten proces, automatycznie potwierdzając doręczenie, co dla wielu przedsiębiorców będzie dużym ułatwieniem.

Najczęstsze błędy przy wystawianiu korekt i jak ich skutecznie unikać

Nawet doświadczeni przedsiębiorcy i księgowi czasem popełniają błędy przy wystawianiu faktur korygujących. Z mojej perspektywy, unikanie tych pułapek jest kluczowe dla zachowania prawidłowości rozliczeń i uniknięcia niepotrzebnych problemów z urzędem skarbowym.

Brak powiązania z fakturą pierwotną jak to zrobić poprawnie?

Jednym z najczęstszych błędów jest brak lub nieprawidłowe powiązanie faktury korygującej z fakturą pierwotną. Zawsze należy pamiętać o wyraźnym wskazaniu numeru i daty wystawienia faktury, którą korygujemy. Bez tego powiązania, faktura korygująca traci swój sens i może zostać zakwestionowana, ponieważ nie wiadomo, do jakiej transakcji się odnosi.

Mylenie korekty z anulowaniem faktury kiedy można anulować dokument?

Korekta to nie to samo co anulowanie faktury. Anulowanie faktury jest możliwe tylko w bardzo ograniczonych przypadkach, gdy faktura w ogóle nie weszła do obrotu prawnego czyli na przykład, gdy została wystawiona, ale nigdy nie dotarła do nabywcy i nie została przez niego zaksięgowana. W większości sytuacji, gdy transakcja miała miejsce i faktura została doręczona, jedynym rozwiązaniem jest wystawienie faktury korygującej, a nie anulowanie dokumentu.

Przeczytaj również: Paragon z NIP fakturą uproszczoną? Limit 450 zł i ważne zasady

Wystawianie kolejnej korekty do tej samej faktury czy to dozwolone?

Często słyszę pytanie, czy można wystawić kolejną fakturę korygującą do tej samej faktury pierwotnej. Odpowiedź brzmi: tak, jest to dozwolone. Jeśli po wystawieniu pierwszej korekty zaistnieją nowe okoliczności lub zostaną wykryte kolejne błędy, nic nie stoi na przeszkodzie, aby wystawić kolejną fakturę korygującą, która odniesie się do tej samej faktury pierwotnej. Ważne, aby każda korekta była precyzyjna i odzwierciedlała rzeczywisty stan.