Wystawienie faktury z prawidłową stawką VAT to jeden z kluczowych obowiązków każdego przedsiębiorcy. Stawka 8% VAT, choć preferencyjna, dotyczy ściśle określonych towarów i usług, a jej niewłaściwe zastosowanie może skutkować poważnymi konsekwencjami. W tym artykule, jako Olgierd Wróbel, przeprowadzę Cię przez meandry przepisów, pokażę, kiedy i jak prawidłowo wystawić fakturę z 8% VAT, a także wskażę, jak uniknąć najczęstszych błędów.

Wystawianie faktury z 8% VAT kluczowe zasady i zastosowanie obniżonej stawki

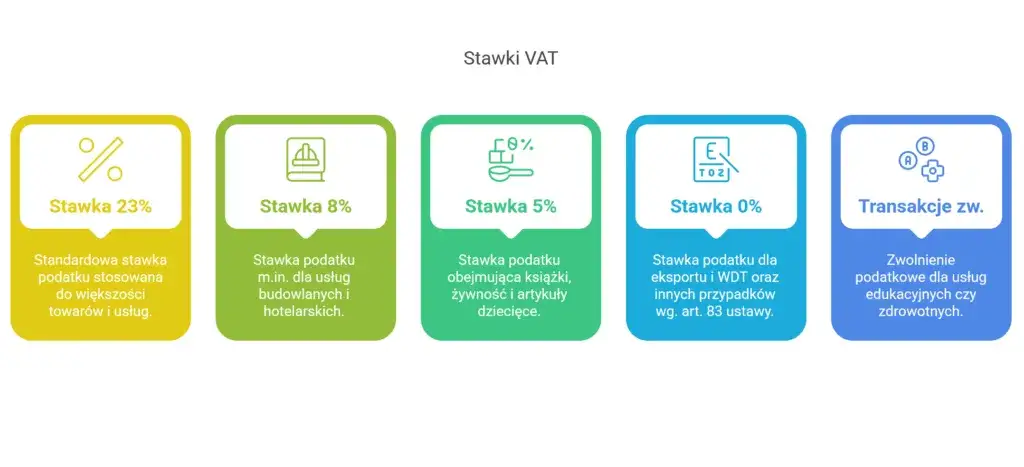

- Stawka 8% VAT jest preferencyjna i dotyczy ściśle określonych towarów oraz usług, wymienionych w Załączniku nr 3 do Ustawy o VAT.

- Główne kategorie objęte tą stawką to usługi budowlane w ramach budownictwa społecznego, niektóre usługi gastronomiczne, fryzjerskie, kosmetyczne, kulturalne, sportowe, a także zakwaterowanie i transport.

- Prawidłowe wystawienie faktury wymaga precyzyjnego opisu towaru lub usługi, który jednoznacznie uzasadnia zastosowanie obniżonej stawki.

- Najczęstsze błędy to błędna klasyfikacja usług, nieprawidłowe rozliczanie usług kompleksowych oraz brak dokładnego opisu na fakturze.

- Wiążąca Informacja Stawkowa (WIS) to oficjalne narzędzie, które pomaga uzyskać pewność co do prawidłowości stosowanej stawki VAT.

Kiedy 8% VAT to właściwy wybór? Zrozumienie obniżonej stawki

Preferencyjna stawka 8% VAT to ważny element polskiego systemu podatkowego, mający na celu wspieranie wybranych sektorów gospodarki oraz obniżanie cen na produkty i usługi uznane za istotne społecznie. Jest to narzędzie, które pozwala na mniejsze obciążenie podatkowe w ściśle określonych obszarach, co przekłada się zarówno na korzyści dla przedsiębiorców, jak i dla konsumentów. Z mojego doświadczenia wiem, że wielu przedsiębiorców ma problem z jej prawidłowym zastosowaniem, dlatego tak ważne jest zrozumienie jej istoty.

Podstawa prawna: gdzie szukać oficjalnych informacji?

Aby mieć pewność co do prawidłowości stosowania stawki 8% VAT, zawsze odwołuję się do oficjalnych źródeł. Podstawą prawną regulującą jej stosowanie jest Ustawa o podatku od towarów i usług. Jednak to nie wszystko kluczowym dokumentem jest również Załącznik nr 3 do tej ustawy, który zawiera szczegółowy wykaz towarów i usług objętych obniżoną stawką. To właśnie tam znajdziesz precyzyjne informacje, które rozwieją większość Twoich wątpliwości.

Najważniejsza zasada: kiedy możesz, a kiedy musisz zastosować 8% VAT?

Muszę to jasno podkreślić: stawka 8% VAT ma zastosowanie tylko i wyłącznie do towarów i usług ściśle wymienionych w przepisach. Nie jest to stawka opcjonalna, którą możesz wybrać, jeśli Ci się podoba. Jeśli dany towar lub usługa spełnia kryteria określone w Załączniku nr 3 do Ustawy o VAT, to jesteś zobowiązany do zastosowania właśnie tej stawki. Zastosowanie innej stawki, np. 23%, w sytuacji, gdy powinieneś zastosować 8%, jest błędem i może prowadzić do nieprawidłowego rozliczenia podatku.

Katalog towarów i usług z 8% VAT: Twoja praktyczna lista

Zrozumienie, które konkretnie towary i usługi kwalifikują się do obniżonej stawki 8% VAT, jest absolutnie kluczowe. Poniżej przedstawiam praktyczną listę, bazującą na przepisach, która pomoże Ci w codziennym fakturowaniu.

Usługi budowlane i remontowe: jak nie popełnić błędu przy fakturowaniu?

W sektorze budowlanym stawka 8% VAT ma zastosowanie przede wszystkim do usług związanych z budownictwem objętym społecznym programem mieszkaniowym. Obejmuje to szeroki zakres działań, takich jak:

- Budowa obiektów budowlanych lub ich części zaliczonych do budownictwa objętego społecznym programem mieszkaniowym.

- Remont, modernizacja, termomodernizacja lub przebudowa tych obiektów.

Pamiętaj, że stawka 8% dotyczy samej usługi budowlanej, a nie sprzedaży materiałów budowlanych, jeśli są one fakturowane oddzielnie. To częsty błąd, który widzę u moich klientów.

Gastronomia z 8% VAT: co obejmuje, a co jest wyłączone?

W gastronomii stawka 8% VAT obejmuje większość usług restauracyjnych i cateringowych. Istnieją jednak ważne wyłączenia, o których musisz pamiętać:

- Napoje alkoholowe (o zawartości alkoholu powyżej 1,2%).

- Kawa i herbata (w tym z dodatkami), jeśli są sprzedawane jako samodzielne produkty, a nie w ramach kompleksowej usługi gastronomicznej.

- Napoje bezalkoholowe gazowane.

- Wody mineralne.

- Wybrane produkty spożywcze, które podlegają wyższej stawce (np. lody, niektóre słodycze).

Zawsze zwracaj uwagę na to, co dokładnie sprzedajesz. Sprzedaż posiłku z napojem alkoholowym wymaga rozdzielenia pozycji na fakturze i zastosowania różnych stawek VAT.

Branża beauty i wellness: które usługi kwalifikują się do niższej stawki?

Dla branży beauty i wellness, stawka 8% VAT ma zastosowanie do:

- Usług fryzjerskich.

- Usług kosmetycznych.

To ułatwienie dla wielu małych i średnich przedsiębiorstw działających w tym sektorze, ale zawsze warto sprawdzić szczegółowe kody PKD dla konkretnych usług, aby mieć pewność.

Kultura, sport i rekreacja: przegląd usług objętych 8% stawką

W sektorze kultury, sportu i rekreacji, obniżona stawka 8% VAT dotyczy między innymi:

- Wstępu do kin, teatrów, na koncerty.

- Wstępu do parków rozrywki, wesołych miasteczek, cyrków.

- Wstępu na obiekty sportowe (np. baseny, siłownie, lodowiska).

- Usług związanych z działalnością bibliotek, archiwów, muzeów.

Jest to szeroki zakres usług, który ma na celu ułatwienie dostępu do kultury i sportu dla społeczeństwa.

Inne popularne kategorie: transport, zakwaterowanie i wybrane produkty

Lista towarów i usług objętych 8% VAT jest długa i obejmuje również inne, często spotykane kategorie:

- Usługi związane z zakwaterowaniem (np. w hotelach, pensjonatach, na kempingach).

- Pasażerski transport lądowy, w tym miejski i podmiejski.

- Wybrane produkty spożywcze, które nie kwalifikują się do stawki 5% lub 0%, np. niektóre ciastka, wyroby ciastkarskie, kawa, herbata (jeśli nie są wyłączone jak w gastronomii).

- Niektóre produkty medyczne i farmaceutyczne.

- Dostawa gazet, czasopism i magazynów (z wyłączeniem tych zawierających głównie treści erotyczne, pornograficzne lub sensacyjne).

Jak widać, zakres jest spory, ale zawsze wymaga weryfikacji w Załączniku nr 3.

Jak wystawić fakturę na 8% VAT krok po kroku? Stwórz perfekcyjny dokument

Wystawienie faktury z 8% VAT nie różni się znacząco od wystawienia standardowej faktury, jednak musisz zwrócić szczególną uwagę na kilka elementów. Moje doświadczenie pokazuje, że precyzja jest tu kluczem.

Niezbędne elementy faktury: co musi się na niej znaleźć?

Każda faktura, niezależnie od stawki VAT, musi zawierać szereg obowiązkowych elementów, aby była poprawna formalnie. Oto lista tych najważniejszych:

- Dane sprzedawcy (nazwa, adres, NIP).

- Dane nabywcy (nazwa, adres, NIP jeśli jest płatnikiem VAT).

- Data wystawienia faktury.

- Numer faktury (unikalny i zgodny z przyjętą numeracją).

- Data sprzedaży (jeśli różni się od daty wystawienia).

- Nazwa towaru lub usługi.

- Jednostka miary i ilość sprzedanych towarów lub zakres wykonanych usług.

- Cena jednostkowa netto.

- Wartość sprzedaży netto.

- Stawka podatku (w tym przypadku 8%).

- Kwota podatku od sumy wartości sprzedaży netto z podziałem na poszczególne stawki.

- Kwota należności ogółem (brutto).

Brak któregokolwiek z tych elementów może sprawić, że faktura zostanie uznana za nieprawidłową.

Jak precyzyjnie opisać towar lub usługę, by uniknąć problemów?

To jest jeden z najważniejszych punktów, jeśli chodzi o faktury z obniżoną stawką VAT. Opis towaru lub usługi na fakturze musi być na tyle precyzyjny, aby jednoznacznie pozwalał na weryfikację zasadności zastosowania obniżonej stawki przez organ podatkowy. Zamiast ogólnego "usługa budowlana", napisz "usługa remontu dachu budynku mieszkalnego jednorodzinnego objętego społecznym programem mieszkaniowym". W przypadku usług gastronomicznych, zamiast "posiłek", lepiej napisać "obiad składający się z zupy i dania głównego". Im dokładniejszy opis, tym mniejsze ryzyko nieporozumień i kontroli.

Prawidłowe obliczenia: jak wyliczyć kwotę netto, VAT i brutto?

Obliczenia na fakturze z 8% VAT są proste, ale wymagają uwagi. Oto podstawowe zasady:

- Kwota netto: To cena towaru lub usługi bez podatku VAT.

-

Kwota VAT (8%): Obliczasz ją, mnożąc kwotę netto przez 0,08.

Przykład: Jeśli usługa netto kosztuje 100 zł, to VAT wynosi 100 zł * 0,08 = 8 zł.

-

Kwota brutto: To suma kwoty netto i kwoty VAT.

Przykład: Jeśli usługa netto kosztuje 100 zł, a VAT wynosi 8 zł, to kwota brutto to 100 zł + 8 zł = 108 zł.

Zawsze dokładnie weryfikuj te obliczenia, aby uniknąć błędów, które mogą prowadzić do niedopłat lub nadpłat podatku.

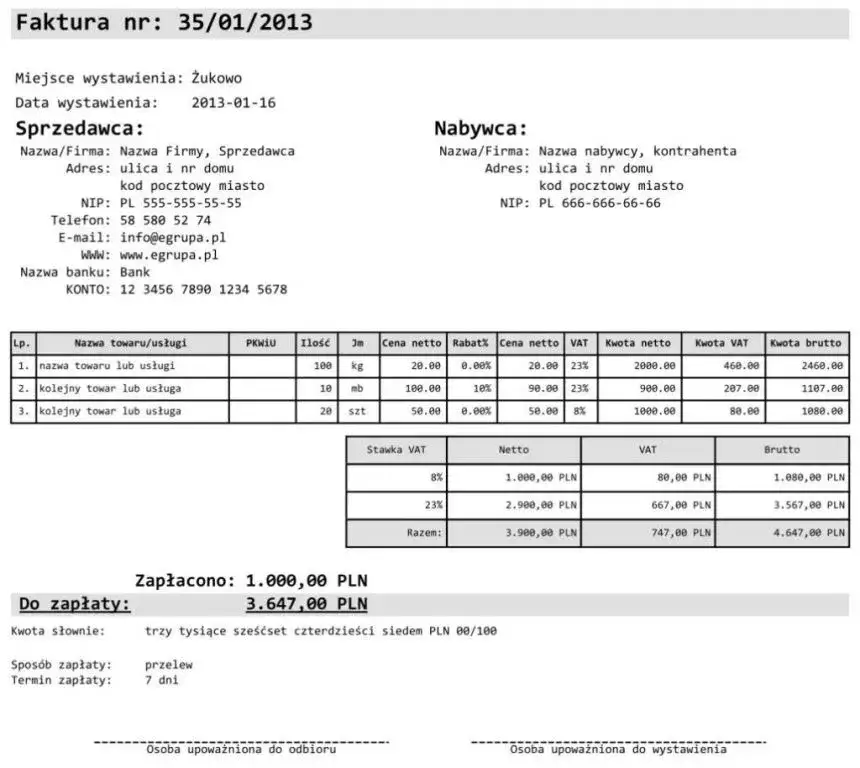

Przykładowa, wzorowo wypełniona faktura z 8% VAT: analiza

Prawidłowo wypełniona faktura z 8% VAT powinna jasno prezentować wszystkie wymienione wcześniej elementy. Kluczowe sekcje to nagłówek z danymi sprzedawcy i nabywcy, unikalny numer i daty, ale przede wszystkim sekcja pozycji faktury. W niej każda usługa lub towar powinna mieć precyzyjny opis, jednostkę miary, cenę netto, stawkę VAT (8%), kwotę VAT i kwotę brutto. Na końcu faktury musi znaleźć się podsumowanie z sumą wartości netto, sumą kwot VAT (z podziałem na stawki, jeśli są różne) oraz łączną kwotą brutto do zapłaty. Wizualne przedstawienie takiego przykładu zawsze pomaga zrozumieć, jak to powinno wyglądać w praktyce.Najczęstsze pułapki i błędy przy fakturowaniu 8% VAT

Nawet doświadczeni przedsiębiorcy mogą popełniać błędy przy stosowaniu obniżonej stawki VAT. Z mojego doświadczenia wynika, że pewne pułapki pojawiają się nagminnie. Warto je znać, aby świadomie ich unikać.

Błędna klasyfikacja usługi: dlaczego to tak częsty problem?

Najczęstszym błędem jest zastosowanie stawki 8% do usług lub towarów, które nie są wymienione w Załączniku nr 3 do ustawy. Przedsiębiorcy często błędnie interpretują przepisy, sądząc, że skoro coś jest "podobne" do usługi objętej obniżoną stawką, to również się kwalifikuje. Przykładem może być fakturowanie usług projektowania wnętrz (które zazwyczaj podlegają 23% VAT) ze stawką 8%, ponieważ są one związane z budownictwem. Podobnie, sprzedaż materiałów budowlanych, nawet jeśli są przeznaczone do remontu w budownictwie społecznym, jeśli jest fakturowana oddzielnie, podlega zazwyczaj 23% VAT. Zawsze należy dokładnie sprawdzić, czy konkretna pozycja znajduje się na liście.

Usługi kompleksowe a stawka VAT: jak rozliczać złożone zlecenia?

Problem pojawia się również przy usługach kompleksowych, czyli takich, które składają się z kilku elementów, z których każdy mógłby być opodatkowany inną stawką. Klasycznym przykładem jest gastronomia, gdzie posiłek podlega 8% VAT, ale sprzedany do niego alkohol już 23% VAT. Błędem jest zastosowanie jednej stawki do całej usługi, jeśli poszczególne jej składniki mają różne stawki. W takich sytuacjach należy albo rozdzielić pozycje na fakturze, albo w przypadku usług, gdzie jeden element jest dominujący, a inne pomocnicze zastosować stawkę VAT właściwą dla usługi głównej. To wymaga dogłębnej analizy charakteru świadczenia.

"Pomyliłem stawkę!" jak skutecznie skorygować fakturę?

Jeśli zauważysz, że wystawiłeś fakturę z błędną stawką VAT (np. zastosowałeś 23% zamiast 8% lub odwrotnie), musisz ją skorygować. W takim przypadku należy wystawić fakturę korygującą. Na fakturze korygującej musisz wskazać, którą fakturę korygujesz, a także podać prawidłową stawkę VAT oraz wynikające z niej kwoty. Konsekwencje pomyłki mogą być różne od konieczności dopłaty podatku wraz z odsetkami (jeśli zastosowano zbyt niską stawkę) po nadpłatę, którą można odzyskać. Ważne jest, aby działać szybko i zgodnie z przepisami.

Nie jesteś pewien stawki? Sprawdzone sposoby na 100% pewności

Wątpliwości co do prawidłowej stawki VAT są naturalne, zwłaszcza przy skomplikowanych usługach. Na szczęście istnieją sprawdzone metody, które pozwalają zyskać pewność i chronią przed ewentualnymi konsekwencjami błędów.

Wiążąca Informacja Stawkowa (WIS): Twoja tarcza ochronna w kontaktach z urzędem

Jako ekspert, zawsze polecam przedsiębiorcom skorzystanie z Wiążącej Informacji Stawkowej (WIS). Jest to oficjalna decyzja wydawana przez Dyrektora Krajowej Informacji Skarbowej, która określa prawidłową stawkę VAT dla konkretnego towaru lub usługi. WIS jest niezwykle cennym narzędziem, ponieważ:

- Chroni Cię: Jeśli zastosujesz stawkę zgodną z WIS, organy podatkowe nie mogą Ci zarzucić błędu.

- Daje pewność: Rozwiewa wszelkie wątpliwości co do klasyfikacji i stawki VAT.

- Jest wiążąca: Zarówno dla Ciebie, jak i dla organów podatkowych.

Aby uzyskać WIS, należy złożyć odpowiedni wniosek, szczegółowo opisując towar lub usługę. Choć proces ten wymaga czasu i precyzji, to w przypadku ryzykownych lub niejednoznacznych sytuacji jest to inwestycja, która się opłaca.

Kiedy warto skonsultować się z biurem rachunkowym lub doradcą podatkowym?

Choć WIS jest potężnym narzędziem, nie zawsze jest konieczne. W wielu sytuacjach konsultacja z doświadczonym biurem rachunkowym lub doradcą podatkowym jest wystarczająca i bardzo zalecana. Warto to zrobić szczególnie w przypadkach, gdy:

- Świadczysz skomplikowane usługi, których klasyfikacja nie jest oczywista.

- Masz do czynienia z usługami kompleksowymi, które mogą podlegać różnym stawkom.

- Przepisy dotyczące Twojej branży są niejasne lub często się zmieniają.

- Po prostu brakuje Ci czasu na samodzielne analizowanie przepisów.

Profesjonalny doradca pomoże Ci nie tylko prawidłowo zaklasyfikować usługę, ale także wskaże potencjalne ryzyka i optymalne rozwiązania. Pamiętaj, że lepiej zapobiegać, niż leczyć, a prawidłowe rozliczanie VAT to podstawa stabilności Twojej firmy.