Jako przedsiębiorca, freelancer czy osoba odpowiedzialna za finanse w firmie, z pewnością wiesz, jak kluczowe jest prawidłowe wystawianie faktur. Ten artykuł to kompletna lista kontrolna, która pomoże Ci zrozumieć wszystkie prawnie wymagane elementy faktury w Polsce, wskaże różnice w fakturowaniu firm (B2B) i konsumentów (B2C), a także przygotuje Cię na nadchodzące zmiany związane z Krajowym Systemem e-Faktur (KSeF). Moim celem jest dostarczenie Ci praktycznych wytycznych, które zapewnią zgodność z prawem i pomogą uniknąć kosztownych błędów.

Prawidłowa faktura w Polsce: kluczowe elementy i zmiany w 2026 roku

- Każda faktura musi zawierać obowiązkowe dane sprzedawcy i nabywcy (nazwy, adresy, NIP dla firm), unikalny numer, daty, precyzyjny opis transakcji oraz szczegółowe obliczenia finansowe (netto, VAT, brutto).

- Od 1 lutego/1 kwietnia 2026 r. wystawianie faktur ustrukturyzowanych (XML) w Krajowym Systemie e-Faktur (KSeF) stanie się obowiązkowe dla większości przedsiębiorców, a data wystawienia będzie datą przesłania do systemu.

- Faktury dla konsumentów (B2C) nie wymagają NIP-u nabywcy, nie muszą zawierać PESEL-u i są dobrowolne w KSeF, a ich wystawienie następuje na żądanie.

- Podatnicy zwolnieni z VAT muszą umieścić na fakturze podstawę prawną zwolnienia, zamiast stawki i kwoty podatku.

- Najczęstsze błędy to błędne dane kontrahenta, nieprawidłowa stawka VAT, brak ciągłości numeracji oraz zbyt ogólny opis towarów lub usług.

Podstawowe elementy faktury: co jest absolutnie niezbędne?

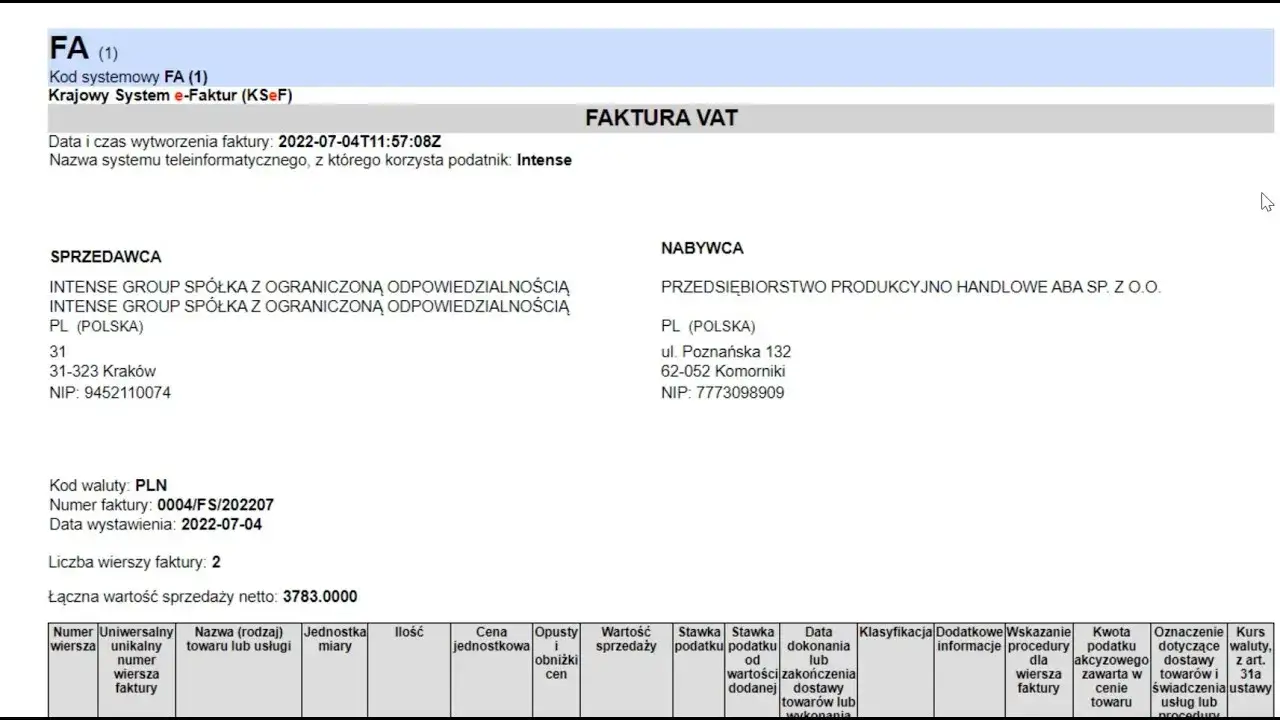

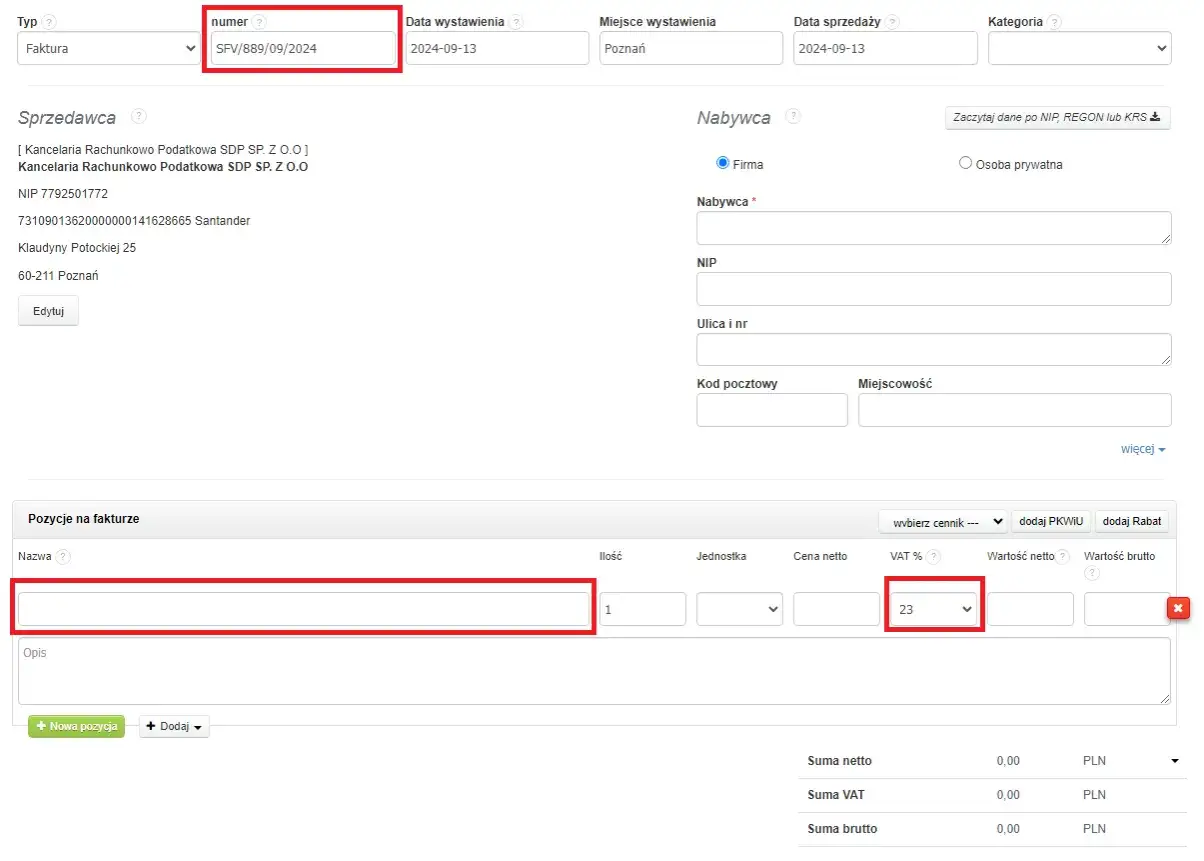

Zgodnie z art. 106e ustawy o VAT, każda faktura musi zawierać szereg obligatoryjnych danych, które jednoznacznie identyfikują zarówno sprzedawcę, jak i nabywcę. Chodzi tu przede wszystkim o pełne imiona i nazwiska lub nazwy firm, adresy oraz numery NIP. Bez tych informacji faktura może być uznana za nieprawidłową, co może prowadzić do problemów zarówno dla wystawiającego, jak i odbiorcy.

- Imię i nazwisko lub nazwa sprzedawcy oraz nabywcy.

- Adres sprzedawcy oraz nabywcy.

- Numer identyfikacji podatkowej (NIP) sprzedawcy oraz nabywcy (z wyjątkiem faktur dla osób fizycznych nieprowadzących działalności gospodarczej).

Kluczowe są także daty. Faktura musi zawierać datę wystawienia oraz unikalny numer, który pozwala na zachowanie ciągłości numeracji. Co więcej, jeśli data dokonania lub zakończenia dostawy towarów bądź wykonania usługi, lub data otrzymania zapłaty (o ile taka zapłata nastąpiła przed wystawieniem faktury) różni się od daty wystawienia, należy ją również wskazać na dokumencie. To ważne dla prawidłowego rozliczenia podatku VAT w czasie.

Nie mogę dostatecznie podkreślić, jak ważny jest precyzyjny opis towaru lub usługi. Faktura musi jasno określać nazwę (rodzaj) towaru lub usługi, miarę i ilość dostarczonych towarów lub zakres wykonanych usług. Zbyt ogólne opisy, takie jak "usługa informatyczna" czy "towar handlowy", są jednym z najczęstszych błędów, które widuję. Taki brak szczegółowości może budzić wątpliwości organów podatkowych co do charakteru transakcji.

Oczywiście, faktura to przede wszystkim dokument finansowy. Musi więc zawierać wszystkie niezbędne elementy, które pozwolą na prawidłowe obliczenie należności. Mówimy tu o cenie jednostkowej netto, wszelkich kwotach opustów lub obniżek cen (jeśli nie zostały uwzględnione w cenie jednostkowej), wartości sprzedaży netto, stawce podatku VAT, sumie wartości sprzedaży netto z podziałem na poszczególne stawki, kwocie podatku od sumy wartości sprzedaży netto z podziałem na kwoty dotyczące poszczególnych stawek oraz ostatecznej kwocie należności ogółem.

Pamiętaj, aby dokładnie przestrzegać kolejności i logiki obliczeń:

- Określ cenę jednostkową netto dla każdego towaru lub usługi.

- Odejmij wszelkie opusty lub obniżki, które nie zostały uwzględnione w cenie jednostkowej.

- Oblicz wartość sprzedaży netto dla każdej pozycji, mnożąc cenę jednostkową netto przez ilość.

- Zsumuj wartości sprzedaży netto, grupując je według obowiązujących stawek VAT.

- Dla każdej grupy stawek VAT oblicz kwotę podatku VAT.

- Zsumuj wszystkie kwoty podatku VAT, aby uzyskać całkowitą kwotę podatku.

- Dodaj sumę wartości sprzedaży netto (brutto bez VAT) do całkowitej kwoty podatku VAT, aby otrzymać kwotę należności ogółem.

Faktura dla firmy a dla konsumenta: co musisz wiedzieć?

Jedną z fundamentalnych różnic w fakturowaniu jest rozróżnienie między transakcjami B2B (Business-to-Business) a B2C (Business-to-Consumer). W przypadku faktur wystawianych dla innych firm (B2B), numer NIP nabywcy jest elementem obowiązkowym. To on identyfikuje podmiot gospodarczy i jest kluczowy dla prawidłowego rozliczenia VAT. Natomiast w przypadku faktur dla konsumentów, czyli osób fizycznych nieprowadzących działalności gospodarczej (B2C), NIP nabywcy nie jest wymagany.

- Na fakturze dla konsumenta nie umieszcza się numeru NIP nabywcy.

- Wymagane dane to imię, nazwisko i adres osoby fizycznej.

- Przedsiębiorca nie ma obowiązku automatycznego wystawiania faktury konsumentowi. Wystawia ją na żądanie, zgłoszone w terminie 3 miesięcy od końca miesiąca, w którym dokonano transakcji.

- Wystawianie faktur B2C w Krajowym Systemie e-Faktur (KSeF) jest i pozostanie dobrowolne.

Warto również jasno stwierdzić: numer PESEL nie jest wymagany na fakturze, niezależnie od tego, czy jest to faktura B2B czy B2C. Jego umieszczanie jest zbędne i niepotrzebnie przetwarza dane osobowe.

KSeF 2026: przygotuj się na obowiązkowe e-faktury

Krajowy System e-Faktur (KSeF) to prawdziwa rewolucja w polskim fakturowaniu. Jego celem jest standaryzacja obiegu faktur, ułatwienie kontroli podatkowej i przyspieszenie rozliczeń. Faktura ustrukturyzowana to dokument wystawiany i otrzymywany za pośrednictwem KSeF w ustandaryzowanym formacie XML. Co ważne, od momentu wejścia w życie obowiązku KSeF, datą wystawienia faktury będzie data jej przesłania do systemu, a nie data jej fizycznego stworzenia czy wysłania do kontrahenta.

Harmonogram wprowadzania obowiązku KSeF jest dwuetapowy, co daje firmom trochę czasu na przygotowanie, choć ten czas szybko mija:

- Od 1 lutego 2026 r.: Obowiązek obejmie firmy o sprzedaży powyżej 200 mln zł w 2024 r. (z wyłączeniem wartości sprzedaży zwolnionej z VAT).

- Od 1 kwietnia 2026 r.: Obowiązek obejmie pozostałych przedsiębiorców, niezależnie od ich obrotów.

- Okresy przejściowe: Do końca 2026 r. możliwe będzie wystawianie faktur poza KSeF (papierowo/elektronicznie) przy użyciu kas rejestrujących oraz gdy miesięczna sprzedaż brutto nie przekracza 10 000 zł.

W KSeF każda faktura, oprócz standardowych danych, otrzymuje unikalny numer identyfikujący nadawany przez system. Ten numer jest absolutnie kluczowy, zwłaszcza przy płatnościach (np. w ramach Mechanizmu Podzielonej Płatności) oraz przy wystawianiu faktur korygujących. Bez niego, faktura nie będzie uznana za prawidłowo wystawioną w systemie.

Warto pamiętać, że nie wszystkie transakcje będą objęte obowiązkiem KSeF. Istnieją pewne wyłączenia, które zwalniają z konieczności wystawiania faktur ustrukturyzowanych:

- Faktury B2C (dla konsumentów) ich wystawianie w KSeF pozostaje dobrowolne.

- Transakcje z podmiotami zagranicznymi, które nie posiadają stałego miejsca działalności gospodarczej w Polsce.

- Niektóre usługi, takie jak przejazdy autostradą, które są dokumentowane paragonami z NIP uznawanymi za faktury uproszczone.

Faktura bez VAT: zasady dla podatników zwolnionych

Jeśli jesteś podatnikiem zwolnionym z VAT, czy to podmiotowo (ze względu na obrót do 240 tys. zł rocznie), czy przedmiotowo (ze względu na rodzaj świadczonych usług lub dostarczanych towarów), również masz obowiązek wystawić fakturę na żądanie nabywcy. Taka faktura musi zawierać wszystkie standardowe elementy, o których pisałem wcześniej, z jednym kluczowym wyjątkiem: nie umieszcza się na niej stawki ani kwoty podatku VAT.

Zamiast tego, na fakturze wystawionej przez podatnika zwolnionego z VAT, konieczne jest umieszczenie informacji o podstawie prawnej zwolnienia. Może to być na przykład art. 113 ust. 1 i 9 ustawy o VAT dla zwolnienia podmiotowego, lub konkretny przepis art. 43 ust. 1 dla zwolnienia przedmiotowego. To kluczowy element, który informuje nabywcę i organy podatkowe o statusie VAT transakcji.

Nietypowe faktury: jak je poprawnie wystawić?

W praktyce biznesowej często spotykamy się z sytuacjami wymagającymi wystawienia faktur zaliczkowych i końcowych. Ważne jest, aby te dokumenty były ze sobą wzajemnie powiązane. Faktura zaliczkowa dokumentuje otrzymanie części lub całości zapłaty przed wykonaniem usługi lub dostawą towaru. Faktura końcowa natomiast podsumowuje całą transakcję, uwzględniając już wystawione faktury zaliczkowe i rozliczając pozostałą część należności.

W przypadku błędów na fakturze, proces korygowania jest ściśle określony. Sprzedawca wystawia fakturę korygującą, która jasno wskazuje, co uległo zmianie i dlaczego. Warto zaznaczyć, że od momentu wprowadzenia KSeF w życie, noty korygujące wystawiane przez nabywcę zostaną zlikwidowane. Oznacza to, że wszelkie korekty będą musiały być inicjowane i wystawiane przez sprzedawcę, co uprości i ujednolici proces.

Niektóre faktury, zwłaszcza te o wyższej wartości lub dotyczące specyficznych towarów/usług, wymagają adnotacji o Mechanizmie Podzielonej Płatności (MPP). Jest to związane z regulacjami dotyczącymi płatności i ma na celu zapobieganie oszustwom VAT. Wskazanie MPP na fakturze jest obowiązkowe, gdy transakcja spełnia określone warunki, a w kontekście KSeF, system będzie wspomagał prawidłowe oznaczenia.

Unikaj tych błędów: najczęstsze pomyłki przy fakturowaniu

Jednym z najczęstszych i najbardziej problematycznych błędów jest błędny NIP lub inne dane kontrahenta. Taka pomyłka może skutkować tym, że faktura nie będzie mogła być prawidłowo rozliczona przez nabywcę, a w skrajnych przypadkach może prowadzić do zakwestionowania prawa do odliczenia VAT. Zawsze dokładnie weryfikuj dane, zanim wystawisz dokument.

Kolejnym źródłem problemów jest zastosowanie nieprawidłowej stawki VAT. Niewłaściwa stawka może prowadzić do niedopłaty lub nadpłaty podatku, co z kolei generuje konieczność korekt i może skutkować konsekwencjami ze strony urzędu skarbowego. Podobnie, pomyłki w obliczeniach kwot netto, VAT i brutto, choć wydają się banalne, są zaskakująco częste i wymagają natychmiastowej korekty.

Jak już wspominałem, zbyt ogólny opis towaru lub usługi to poważny błąd. Sformułowania takie jak "usługa informatyczna" bez uszczegółowienia, co dokładnie zostało wykonane, są niewystarczające. Pamiętaj, że faktura ma być jasnym dowodem transakcji, a jej opis powinien rozwiać wszelkie wątpliwości co do jej charakteru i zakresu.