Faktura proforma to jeden z tych dokumentów w obrocie gospodarczym, który choć powszechnie stosowany, wciąż budzi wiele pytań i nierzadko prowadzi do nieporozumień. Wielu przedsiębiorców zastanawia się, czym dokładnie jest, jaki ma status prawny i czy rodzi jakiekolwiek skutki podatkowe. Zrozumienie jej roli jest kluczowe, aby uniknąć błędów w rozliczeniach i prawidłowo prowadzić swoją działalność.

Faktura proforma to dokument handlowy, który nie jest fakturą VAT i nie rodzi skutków podatkowych

- Faktura proforma nie jest dokumentem księgowym ani fakturą VAT w rozumieniu polskich przepisów.

- Jej wystawienie nie rodzi obowiązku podatkowego w VAT ani w podatku dochodowym.

- Głównym celem proformy jest przedstawienie oferty, potwierdzenie zamówienia lub prośba o zaliczkę przed finalizacją transakcji.

- Musi być wyraźnie oznaczona jako "Proforma" lub "Faktura proforma".

- Po opłaceniu proformy, sprzedawca ma obowiązek wystawić fakturę zaliczkową lub końcową.

- Dokumenty proforma nie będą objęte Krajowym Systemem e-Faktur (KSeF).

Faktura proforma: czym jest i dlaczego nie jest „prawdziwą” fakturą

Zacznijmy od podstaw: faktura proforma to nic innego jak handlowy dokument o charakterze informacyjnym. Możemy ją traktować jako propozycję umowy, szczegółową ofertę handlową lub zapowiedź przyszłej transakcji. Co ważne, jej wystawienie jest całkowicie dobrowolne i zależy wyłącznie od woli stron nie ma żadnego przepisu, który nakazywałby jej sporządzanie.

Status prawny w Polsce: Dlaczego proforma to nie dokument księgowy?

To jest jeden z najważniejszych aspektów, który musimy jasno zrozumieć. Faktura proforma nie jest dokumentem księgowym w rozumieniu polskich przepisów, w szczególności ustawy o VAT czy ustawy o rachunkowości. Oznacza to, że jej wystawienie nie rodzi żadnych obowiązków podatkowych ani dla wystawcy, ani dla odbiorcy. Nie musimy jej księgować, nie musimy od niej odprowadzać VAT-u, a nabywca nie ma prawa do odliczenia podatku naliczonego. To stanowisko jest konsekwentnie potwierdzane przez Ministerstwo Finansów, co daje nam pewność w tej kwestii.

Kluczowy cel: Kiedy i po co przedsiębiorcy sięgają po ten dokument?

Skoro proforma nie jest fakturą w pełnym tego słowa znaczeniu, to po co ją wystawiać? Jej zastosowanie jest bardzo praktyczne i służy kilku celom:

- Przedstawienie oferty handlowej: Proforma pozwala w bardzo szczegółowy sposób zaprezentować klientowi, co dokładnie kupuje, za jaką cenę i na jakich warunkach. Jest to znacznie bardziej profesjonalne niż zwykła wycena.

- Potwierdzenie przyjęcia zamówienia: Gdy klient złoży zamówienie, proforma może służyć jako formalne potwierdzenie, że zamówienie zostało przyjęte i jakie są jego szczegóły.

- Poinformowanie klienta o szczegółach transakcji i kwocie do zapłaty: Zanim wystawimy fakturę VAT, proforma jasno określa, ile klient ma zapłacić i za co. Daje mu to czas na przygotowanie płatności.

- Podstawa do wpłaty zaliczki lub przedpłaty: W wielu branżach, zwłaszcza przy większych zamówieniach lub usługach, wymagana jest zaliczka. Proforma jest idealnym dokumentem, na podstawie którego klient może dokonać takiej wpłaty.

Proforma, faktura VAT, faktura zaliczkowa: poznaj kluczowe różnice, by uniknąć błędów

Wielu przedsiębiorców myli te trzy dokumenty, co może prowadzić do poważnych błędów w rozliczeniach. Postanowiłem więc zestawić je w tabeli, aby raz na zawsze rozwiać wszelkie wątpliwości.

| Rodzaj dokumentu | Charakter i moment wystawienia | Skutki podatkowe i moc prawna |

|---|---|---|

| Faktura proforma | Dokument informacyjny, oferta handlowa. Wystawiana przed transakcją lub otrzymaniem płatności (np. zaliczki). | Brak skutków podatkowych (VAT, PIT). Nie rodzi obowiązku podatkowego ani prawa do odliczenia VAT. Nie jest prawnie wiążącym wezwaniem do zapłaty. |

| Faktura zaliczkowa | Dokument księgowy, potwierdzający otrzymanie części lub całości zapłaty (zaliczki) przed wykonaniem usługi lub dostawą towaru. Obowiązkowa. | Rodzi obowiązek podatkowy w VAT. Sprzedawca musi rozliczyć VAT, nabywca ma prawo do odliczenia (po spełnieniu warunków). Jest dokumentem księgowym. |

| Faktura VAT (końcowa) | Dokument księgowy, potwierdzający dokonanie sprzedaży (dostawy towaru lub wykonania usługi). Wystawiana po realizacji transakcji. | Rodzi obowiązek podatkowy w VAT i PIT. Sprzedawca rozlicza VAT i PIT, nabywca ma prawo do odliczenia VAT. Jest podstawą do księgowania przychodów i kosztów. |

Skutki podatkowe: Dlaczego od proformy nie odliczysz VAT?

Jak już wspomniałem, faktura proforma nie ma żadnych skutków podatkowych. Oznacza to, że jeśli jesteś sprzedawcą i wystawiasz proformę, nie masz obowiązku zapłaty VAT-u ani podatku dochodowego od kwoty na niej widniejącej. Analogicznie, jeśli jesteś nabywcą i otrzymujesz proformę, nie masz prawa do odliczenia VAT-u, nawet jeśli jest on na niej wyszczególniony. To kluczowa różnica względem faktury VAT, która jest dokumentem księgowym i bezpośrednio wpływa na Twoje rozliczenia z urzędem skarbowym.

Moc prawna: Który dokument zobowiązuje do zapłaty, a który jest tylko propozycją?

Faktura proforma, sama w sobie, nie jest prawnie wiążącym wezwaniem do zapłaty. Nie możesz na jej podstawie dochodzić roszczeń w sądzie, jeśli klient nie zapłaci. Zobowiązanie do zapłaty wynika zawsze z odrębnej umowy, zamówienia, ustnych ustaleń handlowych lub innych dokumentów, które strony zawarły. Proforma jedynie potwierdza te ustalenia i przedstawia je w czytelnej formie. To umowa lub inne porozumienie jest podstawą prawną transakcji, a proforma jest jej handlowym odzwierciedleniem.

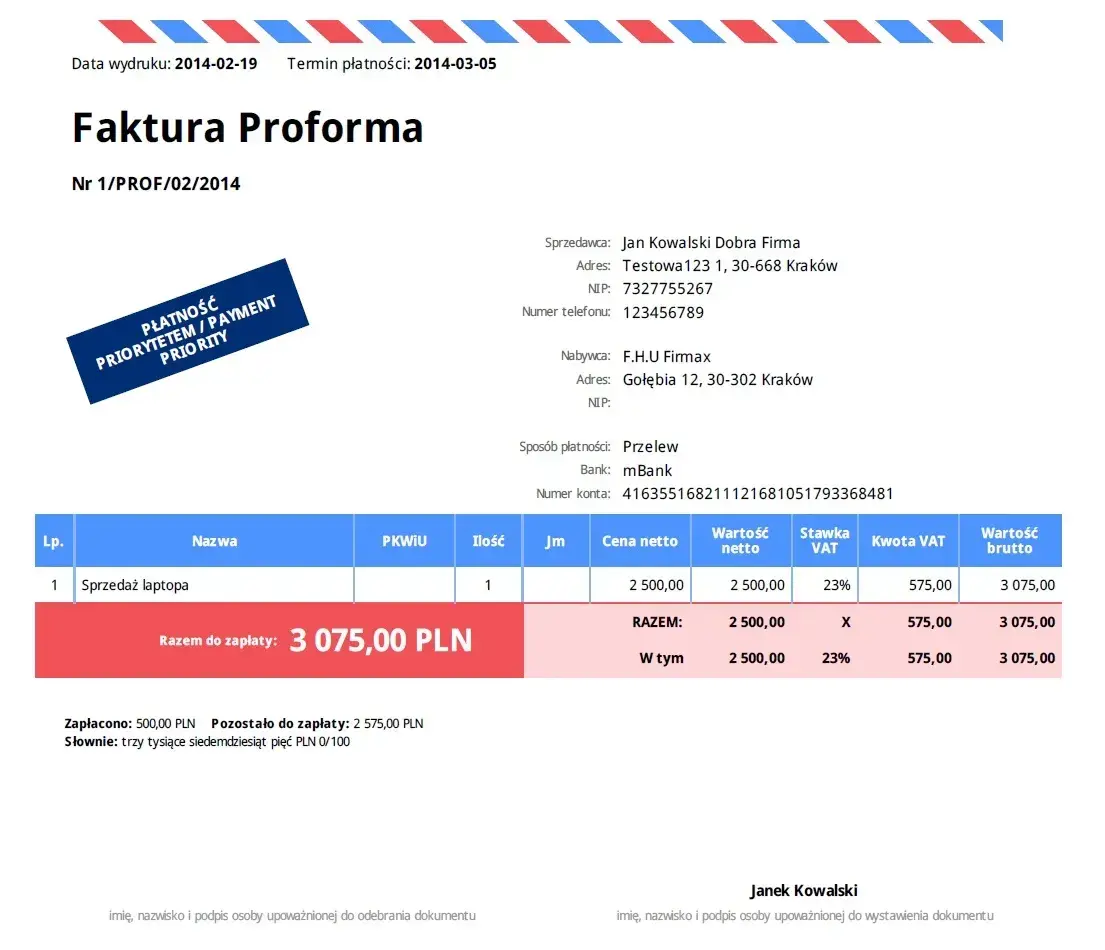

Jak poprawnie wystawić fakturę proforma? Niezbędne elementy

Chociaż przepisy nie narzucają konkretnego wzoru faktury proforma, w praktyce warto zadbać o to, aby zawierała wszystkie niezbędne informacje. Dzięki temu będzie czytelna dla klienta i spełni swoją rolę informacyjną.

Co musi znaleźć się na proformie? Praktyczna checklista

Oto lista elementów, które ja zawsze umieszczam na fakturze proforma, aby była kompletna i zrozumiała:

- Tytuł dokumentu: Koniecznie "Faktura proforma" lub "Proforma".

- Data wystawienia: Kiedy dokument został sporządzony.

- Numer proformy: Unikalny numer, który pozwoli Ci ją łatwo zidentyfikować w Twoich dokumentach.

- Dane sprzedawcy: Pełna nazwa firmy, adres, NIP.

- Dane nabywcy: Pełna nazwa firmy (lub imię i nazwisko), adres, NIP (jeśli dotyczy).

- Opis towaru lub usługi: Dokładne wyszczególnienie, co jest przedmiotem transakcji.

- Jednostka miary: np. szt., godz., mkw.

- Ilość: Liczba jednostek.

- Cena jednostkowa netto: Cena za jedną jednostkę bez VAT.

- Wartość netto: Cena jednostkowa x ilość.

- Stawka VAT: Wskazanie odpowiedniej stawki (np. 23%, 8%, 0%, zw.).

- Kwota VAT: Obliczona kwota podatku.

- Wartość brutto: Wartość netto + kwota VAT.

- Całkowita kwota do zapłaty: Suma wszystkich pozycji.

- Termin płatności: Data, do której klient powinien uregulować należność.

- Sposób płatności: np. przelew bankowy.

- Numer konta bankowego sprzedawcy: Na które ma być dokonana wpłata.

"Proforma" w tytule: Najważniejszy element, o którym nie możesz zapomnieć

Muszę to podkreślić raz jeszcze: najważniejszym elementem faktury proforma jest jej tytuł. Musi być on wyraźnie oznaczony jako "Proforma" lub "Faktura proforma". Dlaczego to takie ważne? Ponieważ to właśnie ten tytuł odróżnia ją od "prawdziwej" faktury VAT, która rodzi skutki podatkowe. Brak tego oznaczenia może wprowadzić w błąd zarówno Ciebie, jak i Twojego klienta, a w konsekwencji urząd skarbowy. Zawsze upewnij się, że ten element jest widoczny i jednoznaczny.

Praktyczne zastosowanie faktury proforma: kiedy jest niezastąpiona

Faktura proforma to narzędzie, które w wielu sytuacjach biznesowych okazuje się niezwykle przydatne, a czasem wręcz niezastąpione. Pozwala na elastyczne zarządzanie procesem sprzedaży i budowanie zaufania z klientem.

Proforma jako skuteczna oferta handlowa

Wyobraź sobie sytuację, w której klient prosi o szczegółową wycenę skomplikowanej usługi lub dużego zamówienia. Zamiast wysyłać mu ogólnikowy cennik, możesz przygotować fakturę proforma. Będzie ona zawierać wszystkie elementy przyszłej faktury VAT, takie jak dokładny opis towarów/usług, ceny jednostkowe, stawki VAT i całkowitą kwotę do zapłaty. Klient otrzymuje gotowy dokument, który wygląda jak faktura, ale nie zobowiązuje go jeszcze do zapłaty ani Ciebie do rozliczenia podatku. Ułatwia to podjęcie decyzji i sprawia, że oferta jest bardzo konkretna.

Zabezpieczenie płatności: Jak używać proformy do pobierania zaliczek?

To jedno z najczęstszych zastosowań proformy. W wielu branżach, zwłaszcza przy realizacji projektów na zamówienie, produkcji towarów lub świadczeniu długoterminowych usług, standardem jest pobieranie zaliczek. Proforma jest idealnym dokumentem, który stanowi podstawę do wpłaty tej zaliczki. Klient wie dokładnie, ile ma zapłacić i na jakie konto, a Ty masz jasny dowód, na podstawie którego oczekujesz płatności. Pamiętaj jednak, że po otrzymaniu zaliczki będziesz musiał wystawić fakturę zaliczkową, o czym opowiem za chwilę.

Handel międzynarodowy i procedury celne: Rola proformy w eksporcie i imporcie

W handlu międzynarodowym faktura proforma odgrywa szczególną rolę. Jest często wykorzystywana do celów celnych, np. do oszacowania wartości towaru przed jego wysyłką, co jest niezbędne do przygotowania dokumentacji importowej lub eksportowej. Może być również wymagana przez importera do uzyskania finansowania w banku lub jako dokument do negocjacji warunków dostawy i płatności. W tym kontekście proforma działa jako formalne potwierdzenie intencji handlowych między stronami z różnych krajów.

Klient zapłacił proformę co dalej? Krok po kroku

Otrzymanie płatności na podstawie faktury proforma to moment, w którym musisz podjąć konkretne działania. Pamiętaj, że proforma sama w sobie nie jest dokumentem księgowym, więc musisz wystawić "prawdziwą" fakturę.

- Sprawdź, czy płatność wpłynęła: Upewnij się, że środki faktycznie pojawiły się na Twoim koncie bankowym.

- Określ charakter płatności: Czy jest to zaliczka (częściowa wpłata przed realizacją usługi/dostawą towaru) czy pełna zapłata za już zrealizowaną transakcję?

- Wystaw fakturę zaliczkową (jeśli to zaliczka): Jeśli otrzymałeś zaliczkę, masz obowiązek wystawić fakturę zaliczkową.

- Wystaw fakturę końcową (jeśli to pełna płatność lub po zrealizowaniu usługi/dostawie): Jeśli otrzymałeś pełną płatność po wykonaniu usługi/dostawie towaru, lub jeśli po zaliczce nastąpiła realizacja, wystaw fakturę końcową. Faktura końcowa rozlicza również ewentualne wcześniej wystawione faktury zaliczkowe.

- Dostarcz fakturę klientowi: Upewnij się, że klient otrzymał odpowiedni dokument księgowy.

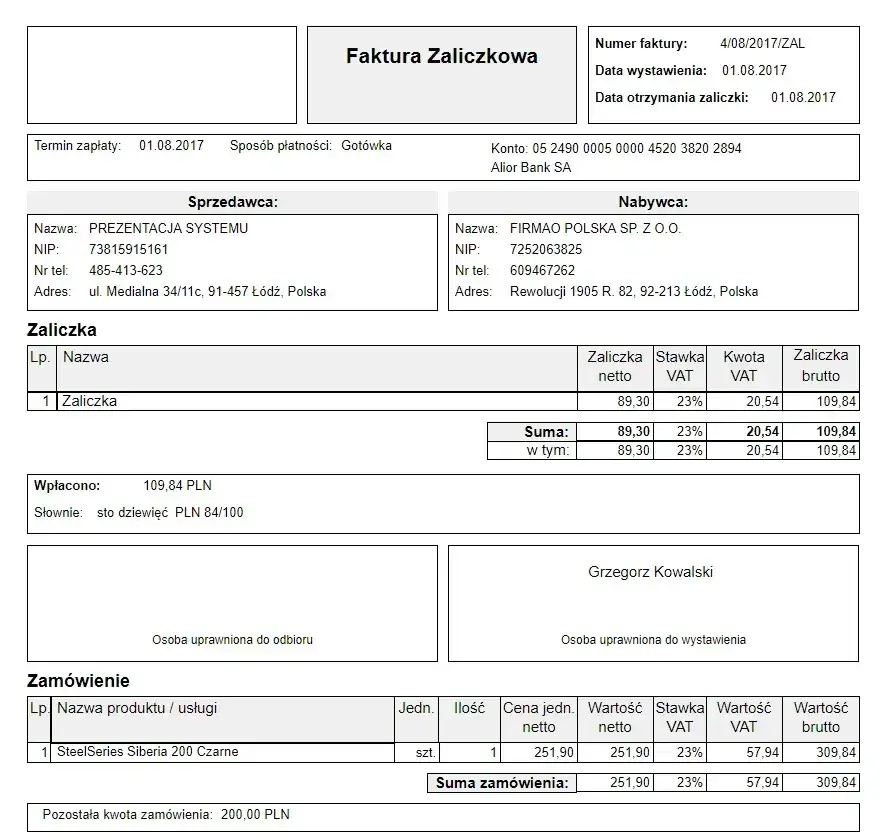

Obowiązek wystawienia faktury zaliczkowej po otrzymaniu przedpłaty

To bardzo ważna kwestia. Jeśli faktura proforma posłużyła jako podstawa do wpłaty zaliczki lub przedpłaty, to otrzymanie tej płatności rodzi obowiązek podatkowy w VAT. Oznacza to, że musisz wystawić fakturę zaliczkową. Faktura zaliczkowa jest już pełnoprawnym dokumentem księgowym, który potwierdza otrzymanie części lub całości zapłaty przed wykonaniem usługi lub dostawą towaru. Na jej podstawie rozliczasz VAT należny.Kiedy należy wystawić fakturę końcową?

Fakturę końcową wystawiasz w momencie, gdy dostawa towaru lub wykonanie usługi miało miejsce. Jeśli wcześniej wystawiłeś faktury zaliczkowe, faktura końcowa powinna je rozliczyć, podając kwoty netto, VAT i brutto całej transakcji oraz sumę zaliczek. Jeśli klient od razu zapłacił całą kwotę na podstawie proformy, a usługa/dostawa została zrealizowana, wystawiasz od razu fakturę końcową.

Terminy, o których musisz pamiętać, by działać zgodnie z przepisami

Pamiętaj o kluczowych terminach związanych z wystawianiem faktur po opłaceniu proformy:

- Fakturę zaliczkową należy wystawić nie później niż 15. dnia miesiąca następującego po miesiącu, w którym otrzymano całość lub część zapłaty.

- Fakturę końcową wystawia się nie później niż 15. dnia miesiąca następującego po miesiącu, w którym dokonano dostawy towaru lub wykonano usługę.

- Zarówno fakturę zaliczkową, jak i końcową, możesz wystawić również wcześniej nawet 60 dni przed otrzymaniem zapłaty lub dokonaniem dostawy/wykonaniem usługi.

Najczęstsze pułapki i mity dotyczące faktur proforma

Moje doświadczenie pokazuje, że wokół faktur proforma narosło sporo mitów. Czas je obalić, abyś mógł działać pewnie i zgodnie z przepisami.

Mit 1: „Proformę trzeba zaksięgować”

To nieprawda. Jak już wielokrotnie podkreślałem, faktura proforma nie jest dokumentem księgowym. Nie księgujemy jej ani jako przychodu, ani jako kosztu. Nie ma ona wpływu na Twoje rozliczenia podatkowe (VAT, PIT) ani na prowadzoną ewidencję rachunkową. Jej rola jest wyłącznie informacyjna i handlowa.

Mit 2: „Opłacenie proformy zwalnia z wystawienia faktury VAT”

To również mit. Opłacenie faktury proforma, zwłaszcza jeśli jest to zaliczka, wręcz zobowiązuje Cię do wystawienia faktury zaliczkowej lub końcowej. To właśnie te dokumenty są podstawą do rozliczenia VAT i PIT. Proforma jedynie poprzedza ten obowiązek, ale go nie zastępuje.

Mit 3: „Na podstawie proformy mogę dochodzić zapłaty w sądzie”

Niestety, to błędne przekonanie. Faktura proforma nie jest tytułem wykonawczym i nie stanowi podstawy do dochodzenia zapłaty w sądzie w przypadku, gdy klient nie ureguluje należności. Do tego celu służą inne dokumenty, takie jak umowa handlowa, potwierdzone zamówienie czy inne ustalenia między stronami. Proforma może być dowodem w sprawie, ale sama w sobie nie jest wystarczająca do wszczęcia postępowania egzekucyjnego.

Faktura proforma a KSeF: co zmieni się w 2026 roku

W kontekście nadchodzącego Krajowego Systemu e-Faktur (KSeF), który ma stać się obowiązkowy dla większości przedsiębiorców od 2026 roku, wiele osób zastanawia się, co z fakturami proforma. Mam dla Ciebie dobrą wiadomość w tej kwestii niewiele się zmieni.

Dlaczego proforma pozostanie poza Krajowym Systemem e-Faktur?

Krajowy System e-Faktur jest przeznaczony do obsługi faktur ustrukturyzowanych, które są dokumentami księgowymi i rodzą skutki podatkowe. Ponieważ faktura proforma, jak już wiemy, nie jest dokumentem księgowym i nie generuje obowiązków podatkowych, nie będzie objęta obowiązkiem wystawiania w KSeF. System ten skupia się na dokumentach, które mają bezpośredni wpływ na rozliczenia z fiskusem.

Jak będzie wyglądał obieg dokumentów w praktyce po wdrożeniu KSeF?

W praktyce oznacza to, że faktury proforma nadal będą funkcjonować poza systemem KSeF. Będziesz mógł je wystawiać w dotychczasowy sposób, np. jako pliki PDF, i przesyłać klientom za pomocą poczty elektronicznej lub innych kanałów komunikacji. Dopiero po otrzymaniu płatności na podstawie proformy i wystawieniu "prawdziwej" faktury (zaliczkowej lub końcowej), będziesz miał obowiązek przesłania jej do KSeF (o ile będziesz objęty tym obowiązkiem). Proforma pozostanie więc elastycznym narzędziem handlowym, niezależnym od centralnego systemu e-faktur.