Wprowadzenie Krajowego Systemu e-Faktur (KSeF) to jedna z najbardziej rewolucyjnych zmian w polskim systemie rozliczeń podatkowych w ostatnich latach. Dotknie ona praktycznie każdego przedsiębiorcę, niezależnie od wielkości firmy czy branży. W moim odczuciu kluczowe jest, aby każdy z Państwa był odpowiednio przygotowany na nadchodzące obowiązki, a przede wszystkim znał precyzyjne i aktualne terminy wdrożenia. W tym artykule postaram się rozwiać wszelkie wątpliwości, przedstawiając kompleksowy przewodnik po KSeF, jego zasadach, wyjątkach oraz konsekwencjach niedostosowania się do nowych przepisów.

Obowiązkowy KSeF w Polsce kluczowe daty i zasady wdrożenia dla Twojej firmy

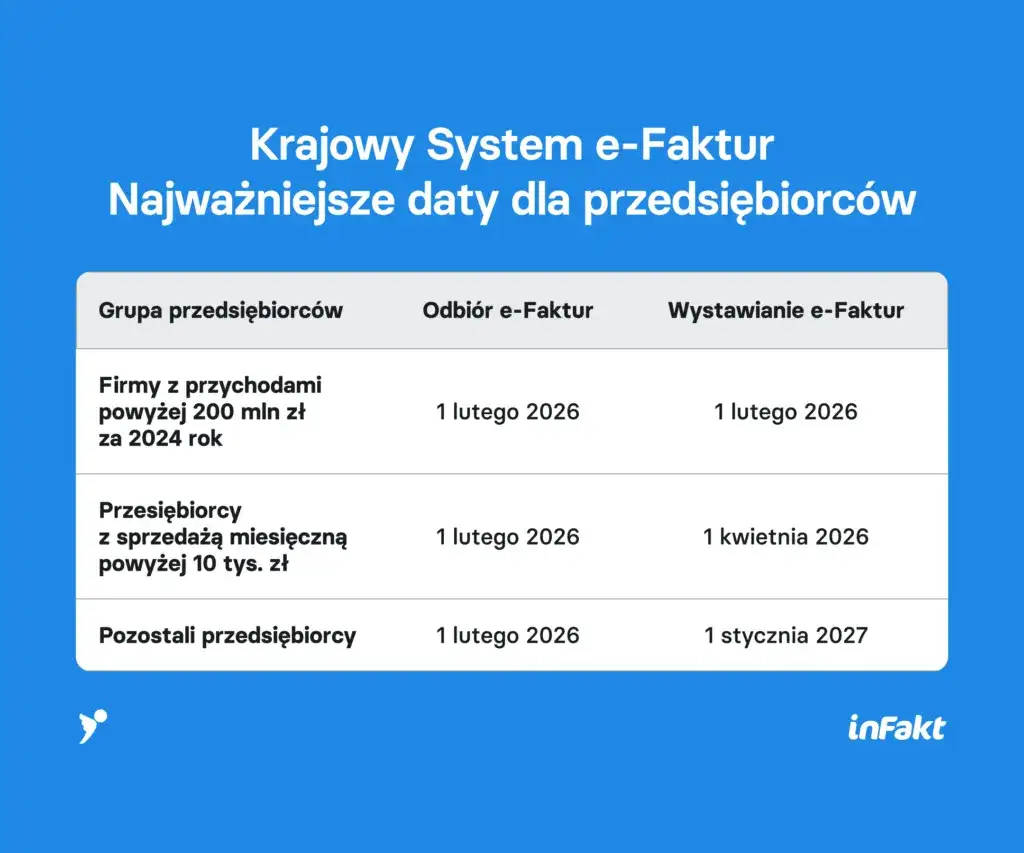

- Terminy wejścia w życie: 1 lutego 2026 r. (duzi przedsiębiorcy), 1 kwietnia 2026 r. (pozostali), 1 stycznia 2027 r. (najmniejsze firmy).

- Kogo dotyczy: Czynni i zwolnieni podatnicy VAT z siedzibą w Polsce.

- Kogo nie dotyczy: Transakcje B2C, podmioty zagraniczne bez stałego miejsca działalności, procedury OSS/IOSS, bilety, usługi finansowe.

- Okres przejściowy (do końca 2026 r.): Możliwość wystawiania faktur poza KSeF do miesięcznego limitu 10 000 zł brutto oraz faktur z kas fiskalnych.

- Odbiór faktur: Obowiązkowy przez KSeF już od 1 lutego lub 1 kwietnia 2026 r., niezależnie od terminu wystawiania własnych e-faktur.

- Kary: Brak kar finansowych w 2026 r. (okres adaptacyjny), wysokie sankcje od 1 stycznia 2027 r.

Rewolucja w fakturowaniu: Sprawdź kluczowe daty dla Twojej firmy

KSeF to nie tylko zmiana technologiczna, ale przede wszystkim fundamentalna modyfikacja sposobu dokumentowania transakcji. Znajomość dokładnych dat wejścia w życie obowiązkowego KSeF jest absolutnie kluczowa dla każdego przedsiębiorcy. Brak tej wiedzy może skutkować nieprzyjemnymi konsekwencjami, dlatego warto przyjrzeć się im bardzo dokładnie.

1 lutego 2026: Kto jako pierwszy wejdzie do obowiązkowego KSeF?

Jako pierwsi, bo już od 1 lutego 2026 roku, do obowiązkowego Krajowego Systemu e-Faktur wejdą przedsiębiorcy, którzy w 2024 roku odnotowali wartość sprzedaży brutto (czyli z VAT) przekraczającą 200 milionów złotych. To grupa największych podmiotów na polskim rynku, dla których dostosowanie systemów IT jest często procesem złożonym i czasochłonnym. Jeśli Twoja firma należy do tej grupy, przygotowania powinny być już w toku.

1 kwietnia 2026: Termin dla zdecydowanej większości polskich przedsiębiorców

Dla zdecydowanej większości polskich przedsiębiorców, w tym zarówno czynnych, jak i zwolnionych podatników VAT, obowiązek korzystania z KSeF wejdzie w życie 1 kwietnia 2026 roku. Jest to termin, który dotyczy wszystkich podmiotów, które nie spełniły kryterium wartości sprzedaży z 1 lutego. To oznacza, że większość małych i średnich firm będzie musiała być gotowa na e-fakturowanie właśnie w tym terminie. Moim zdaniem, ten termin jest realnym wyzwaniem dla wielu przedsiębiorców, zwłaszcza tych, którzy do tej pory nie korzystali z zaawansowanych systemów księgowych.1 stycznia 2027: Kiedy kończy się okres ochronny dla najmniejszych firm?

Chociaż KSeF stanie się powszechny już w 2026 roku, najmniejsze firmy będą mogły skorzystać z pewnego okresu przejściowego. Obowiązek KSeF obejmie je w pełni od 1 stycznia 2027 roku. Dotyczy to podmiotów, których miesięczna wartość sprzedaży brutto nie przekracza 10 tysięcy złotych. Do tego czasu mogą one korzystać z uproszczonych zasad, o których opowiem szerzej w sekcji poświęconej okresowi przejściowemu. To ważne, aby pamiętać, że ten "okres ochronny" ma swoje granice i nie zwalnia z konieczności przygotowania się na przyszłość.

Kogo dotyczy obowiązek e-fakturowania, a kto może spać spokojnie

Zrozumienie zakresu podmiotowego KSeF jest absolutnie fundamentalne dla każdego przedsiębiorcy. Wiele osób zastanawia się, czy obowiązek dotyczy ich firmy, czy może są z niego wyłączeni. Przyjrzyjmy się temu bliżej, aby rozwiać wszelkie wątpliwości.

KSeF dla każdego przedsiębiorcy? Wyjaśniamy, kto musi się przygotować

Obowiązek korzystania z KSeF dotyczy przede wszystkim czynnych podatników VAT oraz podatników zwolnionych z VAT (zarówno podmiotowo, jak i przedmiotowo), którzy posiadają siedzibę działalności gospodarczej na terytorium Polski. To oznacza, że niezależnie od tego, czy jesteś dużą spółką, czy jednoosobową firmą korzystającą ze zwolnienia z VAT, KSeF prawdopodobnie Cię obejmie. To moim zdaniem jeden z najważniejszych aspektów, który podkreśla uniwersalność tej zmiany.

Faktury dla konsumentów (B2C): Czy musisz wystawiać je w KSeF?

Mam dobrą wiadomość dla firm obsługujących klientów indywidualnych: faktury wystawiane na rzecz osób fizycznych nieprowadzących działalności gospodarczej, czyli w transakcjach B2C (Business to Consumer), są wyłączone z obowiązkowego KSeF. Możesz nadal wystawiać je w dotychczasowej formie, na przykład papierowo lub w formie PDF. Oczywiście, nic nie stoi na przeszkodzie, aby dobrowolnie wystawiać takie faktury w systemie, ale nie jest to wymóg prawny. To istotne uproszczenie, które pozwala uniknąć dodatkowych komplikacji w obsłudze klientów detalicznych.

Lista wyłączeń: Które faktury i usługi pozostaną poza systemem KSeF?

Poza fakturami B2C, istnieje szereg innych wyłączeń z obowiązku KSeF. Warto je znać, aby uniknąć niepotrzebnych działań. Oto lista najważniejszych z nich:

- Podatnicy nieposiadający siedziby ani stałego miejsca prowadzenia działalności gospodarczej w Polsce.

- Podatnicy korzystający z procedur szczególnych OSS (One Stop Shop) i IOSS (Import One Stop Shop), które dotyczą rozliczeń VAT w handlu elektronicznym z zagranicą.

- Bilety spełniające funkcję faktury, na przykład paragony za przejazd autostradą, bilety lotnicze czy kolejowe.

- Usługi finansowe i ubezpieczeniowe, które są zwolnione z VAT.

- Faktury proforma te dokumenty nie są fakturami w rozumieniu ustawy o VAT, więc nie podlegają KSeF.

- Noty korygujące i duplikaty faktur w KSeF te dokumenty stają się zbędne, ponieważ system zapewnia autentyczność i integralność danych, a poprawki realizuje się inaczej.

Podmioty zagraniczne a polski KSeF: Kiedy powstaje obowiązek?

Kwestia podmiotów zagranicznych w kontekście KSeF bywa często źródłem pytań. Obowiązek korzystania z KSeF dotyczy podmiotów zagranicznych tylko wtedy, gdy posiadają one siedzibę działalności gospodarczej lub stałe miejsce prowadzenia działalności w Polsce. Jeśli zagraniczny podmiot nie spełnia tych kryteriów, nie jest objęty polskim KSeF, nawet jeśli dokonuje transakcji z polskimi kontrahentami. To ważna informacja, która precyzuje, kiedy zagraniczne firmy muszą dostosować się do polskich przepisów.

Okres przejściowy w 2026 roku: Zasady i wyjątki, które musisz znać

Rok 2026 został zaplanowany jako okres przejściowy, mający na celu ułatwienie przedsiębiorcom adaptacji do nowych wymogów KSeF. Nie oznacza to jednak całkowitej swobody. Istnieją konkretne zasady i wyjątki, które musisz znać, aby uniknąć błędów i płynnie przejść na nowy system. Moim zdaniem, to właśnie ten okres będzie najbardziej wymagający pod względem organizacji.

Złota zasada 10 000 zł: Jak działa miesięczny limit na fakturowanie poza KSeF?

Do 31 grudnia 2026 roku obowiązuje tzw. "złota zasada 10 000 zł". Oznacza ona, że podatnicy, których łączna wartość sprzedaży brutto w danym miesiącu nie przekroczy 10 000 zł, mogą wystawiać faktury poza KSeF czyli w formie papierowej lub elektronicznej (np. PDF). Ważne jest, aby pamiętać, że obowiązek wystawienia faktury w KSeF powstaje w momencie, gdy jakakolwiek faktura w danym miesiącu spowoduje przekroczenie tego limitu. Od tej pory wszystkie kolejne faktury w tym miesiącu muszą już być wystawiane w KSeF. To elastyczne rozwiązanie, ale wymaga bieżącego monitorowania obrotów.

Paragony z NIP i faktury z kasy fiskalnej: Do kiedy można je stosować na starych zasadach?

W okresie przejściowym, czyli do 31 grudnia 2026 roku, możliwe jest nadal wystawianie faktur uproszczonych (czyli paragonów z NIP do kwoty 450 zł) oraz innych faktur z kas rejestrujących poza systemem KSeF. Jest to duże ułatwienie dla branż detalicznych i usługowych. Należy jednak pamiętać, że od 1 stycznia 2027 roku ta możliwość zostanie całkowicie wyłączona. Oznacza to, że wszystkie faktury, w tym te wystawiane z kas fiskalnych, będą musiały przechodzić przez KSeF.

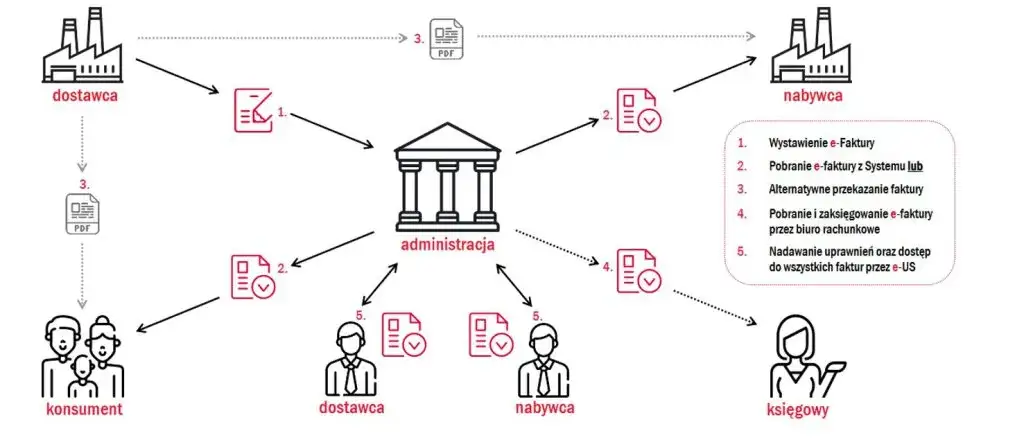

Uwaga na faktury zakupowe: Dlaczego musisz być gotowy na odbiór e-faktur, nawet jeśli sam ich nie wystawiasz?

To jest moim zdaniem jeden z najważniejszych punktów, na który muszę zwrócić Państwa uwagę. Nawet jeśli w okresie przejściowym (do końca 2026 roku) Twoja firma może wystawiać faktury poza KSeF (np. ze względu na limit 10 000 zł), to obowiązek odbierania faktur zakupowych przez KSeF powstaje dla Ciebie już od momentu, gdy Twoich kontrahentów obejmie ten obowiązek! Oznacza to, że jeśli Twój dostawca jest dużym przedsiębiorcą objętym KSeF od 1 lutego 2026 r., to Ty musisz być gotowy na odbiór jego e-faktur przez KSeF już od tej daty. Podobnie, jeśli Twój dostawca to typowy MŚP, będziesz musiał odbierać faktury przez KSeF od 1 kwietnia 2026 r. Niezależnie od tego, kiedy sam zaczniesz wystawiać faktury w KSeF, musisz zapewnić sobie dostęp do systemu, aby móc odbierać faktury od swoich dostawców. To krytyczny element, który często bywa pomijany w przygotowaniach.

Jak przygotować firmę na KSeF? Praktyczny przewodnik

Przejście na KSeF to proces, który wymaga odpowiedniego przygotowania. Nie jest to jedynie kwestia techniczna, ale również organizacyjna. Poniżej przedstawiam praktyczny przewodnik, który pomoże Ci efektywnie przygotować Twoją firmę na nadchodzące zmiany.

Wybór oprogramowania: Darmowe narzędzia resortu czy komercyjna integracja?

Masz do wyboru kilka opcji w zakresie oprogramowania do obsługi KSeF. Ministerstwo Finansów udostępnia darmowe narzędzia, takie jak Aplikacja Podatnika KSeF czy e-mikrofirma w e-Urzędzie Skarbowym. Są to dobre rozwiązania dla mniejszych firm, które mają niewielką liczbę faktur. Dla większych przedsiębiorstw, które wystawiają wiele dokumentów i mają rozbudowane procesy, bardziej efektywnym rozwiązaniem będzie komercyjne oprogramowanie księgowe zintegrowane z KSeF poprzez API. Warto skonsultować się ze swoim biurem rachunkowym lub dostawcą oprogramowania, aby wybrać najlepsze rozwiązanie dla Twojej specyfiki działalności.

Uwierzytelnienie w systemie: Profil Zaufany, podpis kwalifikowany czy Certyfikat KSeF?

Aby móc korzystać z KSeF, musisz się w nim uwierzytelnić. Dostępne są następujące metody:

- Profil Zaufany: Najprostsza i najczęściej używana metoda, dostępna dla każdego obywatela.

- Kwalifikowany podpis elektroniczny: Rozwiązanie dla tych, którzy już go posiadają, zapewniające wysoki poziom bezpieczeństwa.

- Kwalifikowana pieczęć elektroniczna: Przeznaczona głównie dla firm, umożliwiająca automatyczne podpisywanie dużych wolumenów dokumentów.

- Wygenerowany token: Możliwość wygenerowania specjalnego tokenu w KSeF, który służy do uwierzytelniania w systemach zewnętrznych.

- Certyfikat KSeF: Nowe rozwiązanie, które będzie dostępne od 1 lutego 2026 r., pozwalające na uwierzytelnienie bez konieczności użycia podpisu kwalifikowanego czy Profilu Zaufanego.

Wybór metody zależy od Twoich preferencji i skali działania.

Co zrobić w przypadku awarii? Plan działania w trybie offline

Ministerstwo Finansów przewidziało scenariusze awaryjne. W przypadku awarii KSeF (po stronie Ministerstwa) lub braku dostępu do internetu po stronie podatnika, będziesz mógł wystawiać faktury w trybie offline. Takie faktury muszą zawierać specjalny kod QR. Kluczowe jest, aby przesłać je do KSeF jak najszybciej po ustąpieniu awarii zazwyczaj jest to następny dzień roboczy po usunięciu problemu. Ważne jest, abyś miał świadomość tych procedur i był na nie przygotowany, aby uniknąć kar.

Zarządzanie uprawnieniami: Jak nadać dostęp pracownikowi lub biuru rachunkowemu?

W KSeF istnieje możliwość zarządzania uprawnieniami. Oznacza to, że możesz nadać swoim pracownikom lub zewnętrznemu biuru rachunkowemu odpowiednie uprawnienia do wystawiania i odbierania faktur w imieniu Twojej firmy. To bardzo praktyczne rozwiązanie, które pozwala na delegowanie zadań i efektywne zarządzanie procesem fakturowania bez konieczności udostępniania własnych danych uwierzytelniających. Upewnij się, że wiesz, jak to zrobić i kto w Twojej firmie będzie miał takie uprawnienia.

Sankcje za brak KSeF: Co grozi za niedostosowanie się

Niedostosowanie się do wymogów KSeF może wiązać się z poważnymi konsekwencjami finansowymi. Chociaż rok 2026 jest okresem przejściowym, warto mieć świadomość, jakie kary grożą w przyszłości, a także na co uważać już teraz.

Rok 2026 jako okres ochronny: Czy na pewno nie grożą Ci żadne kary?

To prawda, że rok 2026 jest traktowany jako okres adaptacyjny. Oznacza to, że kary pieniężne za nieprzestrzeganie obowiązku KSeF (np. za wystawienie faktury poza systemem) nie będą nakładane. Jest to czas na naukę i dostosowanie się. Należy jednak pamiętać, że ogólne zasady odpowiedzialności karnoskarbowej za wadliwe wystawienie faktury mogą obowiązywać również w tym okresie. Zatem, choć nie będzie kar administracyjnych, nadal należy dbać o poprawność dokumentacji.

Jak wysokie będą kary od 2027 roku? Analiza potencjalnych sankcji finansowych

Sytuacja zmienia się diametralnie od 1 stycznia 2027 roku. Od tej daty naczelnik urzędu skarbowego będzie mógł nałożyć na przedsiębiorców kary pieniężne za nieprzestrzeganie obowiązków KSeF. Wysokość tych kar będzie znacząca:

- Do 100% kwoty podatku wykazanego na fakturze, jeśli faktura zawiera VAT.

- Do 18,7% kwoty należności (czyli do 15% wartości brutto), jeśli faktura nie zawiera VAT.

Jak widać, są to bardzo wysokie sankcje, które mogą poważnie obciążyć budżet firmy. Dlatego tak ważne jest, aby do 2027 roku być w pełni gotowym na KSeF.

Błędy w KSeF a odpowiedzialność karnoskarbowa: Na co uważać?

Nawet w okresie przejściowym (2026 r.) nieprzestrzeganie przepisów dotyczących KSeF może podlegać ogólnym zasadom odpowiedzialności karnoskarbowej. Oznacza to, że za wadliwe wystawienie faktury lub inne uchybienia, które mogą zostać zakwalifikowane jako przestępstwo lub wykroczenie skarbowe, nadal grozi grzywna. Moim zdaniem, warto więc od początku dbać o poprawność i terminowość działań związanych z KSeF, nawet jeśli kary finansowe za sam brak systemu są zawieszone.

Przeczytaj również: Faktura od współmałżonka: Czy to legalne? PIT, VAT i ryzyka

KSeF w praktyce: Odpowiedzi na najczęstsze pytania

Wdrożenie KSeF rodzi wiele pytań praktycznych. Postanowiłem zebrać te najczęściej pojawiające się i udzielić na nie konkretnych odpowiedzi, aby ułatwić Państwu zrozumienie codziennego funkcjonowania systemu.

Faktura dla kontrahenta z UE lub spoza Unii: Jak ją wystawić i dostarczyć?

Faktury dla kontrahentów zagranicznych, zarówno z Unii Europejskiej (np. WDT wewnątrzwspólnotowa dostawa towarów, eksport usług), jak i spoza niej, muszą być wystawione w KSeF. Jednakże, ponieważ zagraniczni odbiorcy nie mają dostępu do polskiego systemu, po wystawieniu faktury w KSeF, musisz ją dodatkowo dostarczyć odbiorcy w uzgodniony sposób na przykład w formie pliku PDF z kodem QR, który potwierdza jej autentyczność w KSeF, lub poprzez e-mail. Ważne jest również, aby pamiętać, że faktury zakupowe, które otrzymujesz od podmiotów zagranicznych, nie przechodzą przez KSeF. Odbierasz je w dotychczasowej formie.

Koniec z duplikatami i notami korygującymi: Jak KSeF zmienia obieg dokumentów?

KSeF znacząco upraszcza obieg dokumentów. W systemie nie ma już potrzeby wystawiania duplikatów faktur, ponieważ każda faktura jest przechowywana w systemie i dostępna dla uprawnionych podmiotów. Podobnie, noty korygujące stają się zbędne. Wszelkie korekty danych na fakturze (np. dotyczące nabywcy) będą realizowane w inny sposób, co moim zdaniem znacznie usprawni procesy księgowe i zminimalizuje ryzyko błędów.

Numer KSeF w przelewie: Kiedy i dlaczego stanie się obowiązkowy przy płatnościach?

Od 1 stycznia 2027 roku wejdzie w życie nowy obowiązek, który dotyczy płatności. Przy przelewach objętych Mechanizmem Podzielonej Płatności (MPP) konieczne będzie podawanie numeru identyfikacyjnego KSeF w tytule przelewu. Ma to na celu usprawnienie weryfikacji transakcji i zwiększenie przejrzystości rozliczeń. Warto już teraz zapoznać się z tym wymogiem, aby uniknąć problemów z płatnościami w przyszłości.

Archiwizacja faktur: Jak długo dokumenty będą przechowywane w systemie?

Jedną z kluczowych zalet KSeF jest to, że system zapewnia centralną archiwizację wszystkich wystawionych i odebranych faktur. Oznacza to, że nie będziesz musiał samodzielnie dbać o przechowywanie dokumentacji papierowej czy elektronicznej. Chociaż szczegółowy okres przechowywania dokumentów w KSeF nie został precyzyjnie określony w dostarczonych mi danych, można założyć, że system będzie spełniał wymogi prawne dotyczące przechowywania dokumentów podatkowych, co z pewnością jest dużym ułatwieniem dla przedsiębiorców.