Ten artykuł to kompleksowy przewodnik po wystawianiu dokumentów sprzedaży w ramach działalności nierejestrowanej. Dowiesz się, jak prawidłowo dokumentować transakcje, jakie elementy musi zawierać faktura bez VAT, a także poznasz kluczowe obowiązki związane z prowadzeniem ewidencji i pilnowaniem limitów, aby uniknąć problemów prawnych i podatkowych.

Faktura bez VAT to klucz do legalnej sprzedaży w działalności nierejestrowanej sprawdź, jak ją poprawnie wystawić.

- Obowiązek wystawienia faktury bez VAT powstaje na żądanie klienta, które może być zgłoszone w ciągu 3 miesięcy od transakcji.

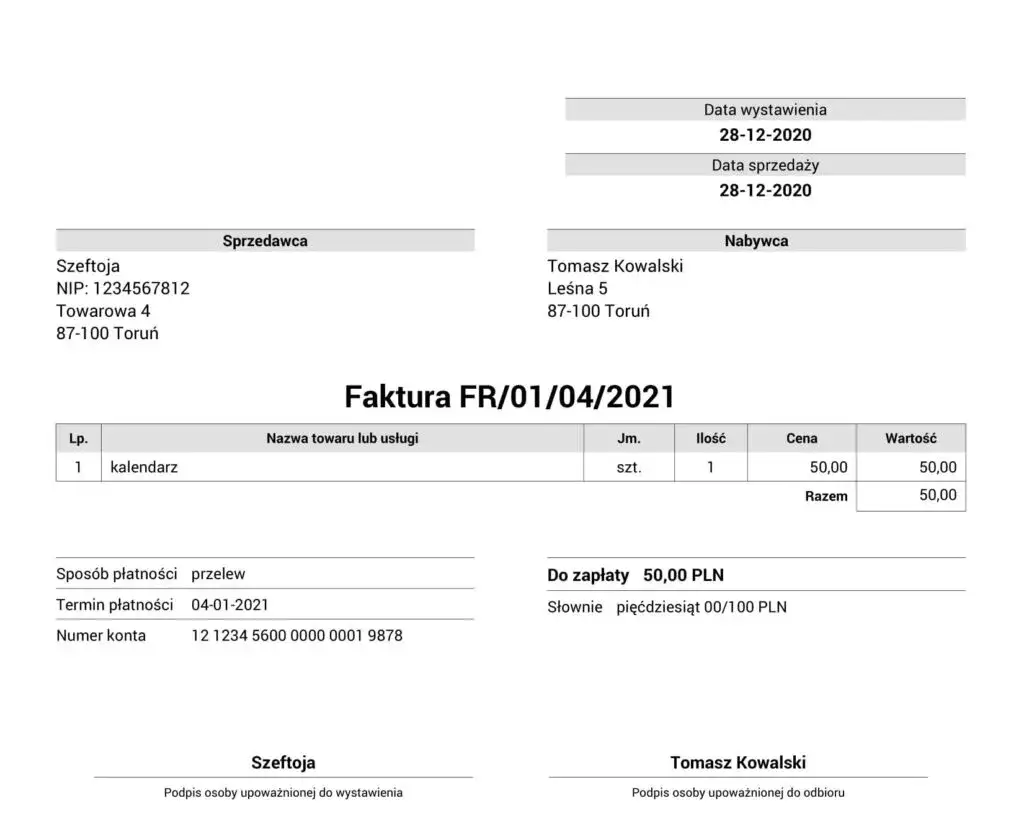

- Dokument musi zawierać datę, unikalny numer, dane sprzedawcy i nabywcy, nazwę towaru/usługi, miarę, ilość, cenę jednostkową oraz kwotę ogółem.

- Większość osób na działalności nierejestrowanej korzysta ze zwolnienia z VAT (do 240 000 zł rocznie), jednak istnieją wyjątki wymagające rejestracji od pierwszej sprzedaży.

- Należy na bieżąco prowadzić uproszczoną ewidencję sprzedaży oraz pilnować kwartalnego limitu przychodów, który w 2026 roku wynosi 10 813,50 zł.

- Od 1 kwietnia 2026 roku działalność nierejestrowana zostanie objęta obowiązkiem korzystania z KSeF w transakcjach z innymi przedsiębiorcami (B2B).

Obowiązek wystawiania faktur w działalności nierejestrowanej co musisz wiedzieć?

Jako osoba prowadząca działalność nierejestrowaną, co do zasady, nie masz obowiązku wystawiania faktur przy każdej sprzedaży. To jest jedna z tych swobód, które sprawiają, że działalność nierejestrowana jest tak atrakcyjna na początek. Jednakże, istnieją sytuacje, w których ten obowiązek faktycznie powstaje i musisz być na to przygotowany.

Kluczowe jest zrozumienie, że obowiązek wystawienia dokumentu sprzedaży pojawia się na żądanie kupującego. Nie musisz z własnej inicjatywy dokumentować każdej transakcji fakturą, ale jeśli klient o nią poprosi, musisz mu ją wystawić. To bardzo ważna zasada, którą zawsze podkreślam moim klientom.

Kiedy klient może zażądać od Ciebie faktury i nie możesz odmówić?

Klient ma prawo zażądać od Ciebie wystawienia dokumentu sprzedaży, a Ty nie możesz mu odmówić. To prawo przysługuje mu w określonym terminie. Zgodnie z przepisami, nabywca może zgłosić takie żądanie w ciągu 3 miesięcy, licząc od końca miesiąca, w którym dostarczono towar, wykonano usługę lub otrzymano zapłatę. Przykładowo, jeśli sprzedaż miała miejsce w styczniu, klient może zażądać faktury do końca kwietnia.

Pamiętaj, że jest to jego prawo, a Twoim obowiązkiem jest je spełnić. Zignorowanie takiego żądania może prowadzić do nieprzyjemnych konsekwencji, dlatego zawsze zalecam, aby traktować te prośby poważnie.

Dobrowolne wystawienie faktury czy warto i kiedy się przydaje?

Choć obowiązek wystawienia faktury powstaje na żądanie klienta, często doradzam moim podopiecznym, aby rozważyli dobrowolne wystawianie dokumentów sprzedaży, nawet jeśli nie ma takiego wymogu. Dlaczego? Bo to po prostu się opłaca!

Po pierwsze, budujesz profesjonalny wizerunek. Klient otrzymujący schludny, czytelny dokument, czuje się traktowany poważnie, co zwiększa jego zaufanie do Ciebie i Twojej marki. Po drugie, ułatwiasz rozliczenia dla klienta, zwłaszcza jeśli jest on przedsiębiorcą i chce zaliczyć Twój wydatek w koszty. Po trzecie, i to jest bardzo ważne dla Ciebie ułatwiasz sobie własną kontrolę przychodów. Regularne wystawianie faktur to naturalny sposób na bieżące śledzenie Twoich zarobków, co jest kluczowe w kontekście pilnowania limitów działalności nierejestrowanej i późniejszego rozliczenia podatku dochodowego.

Faktura bez VAT kluczowy dokument dla Twojej sprzedaży

W kontekście działalności nierejestrowanej bardzo często używamy terminu "faktura bez VAT". Wiem, że dla wielu osób może to brzmieć nieco myląco, bo przecież faktura kojarzy się z podatkiem VAT. Jednakże, w praktyce jest to po prostu praktyczny odpowiednik dawnego rachunku, który wystawiało się przed zmianami w przepisach.

Dla osób zwolnionych z VAT (a większość prowadzących działalność nierejestrowaną właśnie taka jest), "faktura bez VAT" to podstawowy i w pełni akceptowany dokument do dokumentowania sprzedaży. Ważne jest, aby zawierała wszystkie niezbędne elementy, o których za chwilę opowiem, a nazwa "faktura bez VAT" czy po prostu "faktura" jest powszechnie używana i nie budzi wątpliwości urzędników.

Kiedy możesz, a kiedy musisz zarejestrować się do VAT?

Większość osób prowadzących działalność nierejestrowaną korzysta ze zwolnienia podmiotowego z VAT. Oznacza to, że dopóki Twoja sprzedaż nie przekroczy rocznego limitu 240 000 zł, nie musisz rejestrować się jako czynny podatnik VAT. To duża ulga administracyjna i finansowa.

Niestety, istnieją pewne wyjątki. Niektóre towary i usługi wymagają obowiązkowej rejestracji jako podatnik VAT od pierwszej sprzedaży, niezależnie od wysokości Twoich obrotów. Musisz być tego świadomy, zanim zaczniesz oferować:

- Usługi doradcze

- Usługi jubilerskie

- Sprzedaż niektórych towarów przez internet (np. metali szlachetnych, wyrobów tytoniowych, nowych środków transportu, terenów budowlanych)

Jeśli Twoja działalność dotyczy którejkolwiek z tych kategorii, koniecznie sprawdź szczegółowe przepisy, ponieważ możesz być zobowiązany do rejestracji VAT od samego początku, nawet jeśli nie przekraczasz limitu przychodów działalności nierejestrowanej.

Podatnik VAT na działalności nierejestrowanej: Czy to w ogóle możliwe?

Tak, to jest możliwe! Choć większość osób na działalności nierejestrowanej korzysta ze zwolnienia z VAT, masz możliwość dobrowolnej rejestracji jako czynny podatnik VAT. Wystarczy, że złożysz formularz VAT-R do właściwego urzędu skarbowego.

Dlaczego ktoś miałby podjąć taką decyzję? Najczęściej chodzi o chęć odliczania VAT od zakupów. Jeśli ponosisz znaczne koszty związane z zakupem towarów lub usług, które są opodatkowane VAT-em, a Twoi klienci to głównie firmy, bycie VAT-owcem może być dla Ciebie korzystne. Pozwala to na obniżenie kwoty podatku należnego o kwotę podatku naliczonego, co w efekcie może zmniejszyć Twoje obciążenia podatkowe.

Tworzymy idealną fakturę bez VAT praktyczny przewodnik i wzór

Teraz przejdziemy do sedna, czyli do praktycznego tworzenia faktury bez VAT. Pamiętaj, że ten dokument jest Twoją wizytówką i potwierdzeniem transakcji, dlatego musi być poprawny i kompletny. Poniżej znajdziesz listę wszystkich niezbędnych elementów, które musisz w nim zawrzeć.

Niezbędne elementy, których nie możesz pominąć lista kontrolna

Aby Twoja faktura bez VAT była ważna i spełniała wszystkie wymogi, musi zawierać co najmniej te elementy:

- Data wystawienia: Kiedy dokument został sporządzony.

- Kolejny, unikalny numer faktury: Musi być ciągły i identyfikować każdą fakturę.

- Imiona i nazwiska (lub nazwy) oraz adresy sprzedawcy i nabywcy: Pełne dane obu stron transakcji.

- Nazwa (rodzaj) towaru lub usługi: Precyzyjny opis tego, co sprzedajesz.

- Miara i ilość dostarczonych towarów lub zakres wykonanych usług: Ile czego i w jakiej jednostce.

- Cena jednostkowa towaru lub usługi: Ile kosztuje jedna sztuka lub jednostka usługi.

- Kwota należności ogółem: Całkowita wartość transakcji.

Dane sprzedawcy i nabywcy: Co dokładnie wpisać, by uniknąć błędów?

Poprawne uzupełnienie danych obu stron transakcji jest absolutnie kluczowe. Jako sprzedawca, musisz umieścić na fakturze swoje imię i nazwisko oraz adres zamieszkania. Pamiętaj, że w działalności nierejestrowanej nie masz firmy w rozumieniu CEIDG, więc nie podajesz nazwy firmy, a jedynie swoje dane osobowe.

Co do nabywcy, jeśli jest to osoba fizyczna nieprowadząca działalności gospodarczej, wystarczy jej imię, nazwisko i adres. Jeśli jednak nabywcą jest firma, koniecznie poproś o jej pełną nazwę, adres oraz numer NIP. Numer NIP nabywcy jest niezbędny, aby mógł on zaliczyć wydatek w koszty swojej działalności. Jeśli Ty, jako sprzedawca, posiadasz NIP (np. z tytułu innej działalności gospodarczej), możesz go umieścić na fakturze, ale nie jest to obowiązkowe, jeśli nie jesteś czynnym podatnikiem VAT.

Nazwa usługi, ilość, cena jak precyzyjnie opisać transakcję?

Precyzja w opisie transakcji to podstawa. Zawsze podkreślam, że im dokładniej opiszesz sprzedawany towar lub usługę, tym mniej miejsca na ewentualne nieporozumienia. W polu "nazwa (rodzaj) towaru lub usługi" wpisz konkretnie, co sprzedajesz, np. "Usługa tworzenia strony internetowej", "Szkolenie z marketingu online" czy "Ręcznie robiona biżuteria".

Następnie określ miarę i ilość (np. "szt." i "1", "godz." i "10", "kpl." i "1"). Na koniec podaj cenę jednostkową, czyli ile kosztuje jedna sztuka towaru lub jedna jednostka usługi. Całość podsumuj w polu "kwota należności ogółem". Dzięki temu dokument będzie jasny, czytelny i nie będzie budził wątpliwości ani u klienta, ani w razie kontroli.

Magiczna formułka: Jak poprawnie wpisać podstawę zwolnienia z VAT?

Choć umieszczenie adnotacji o podstawie prawnej zwolnienia z VAT nie jest elementem obowiązkowym faktury bez VAT, jest to bardzo dobra praktyka, którą szczerze polecam. Daje to jasny sygnał, dlaczego na Twojej fakturze nie ma naliczonego podatku VAT i rozwiewa wszelkie wątpliwości.

Najczęściej stosowane sformułowanie to: "Zwolnienie z VAT na podstawie art. 113 ust. 1 i 9 ustawy o VAT". Art. 113 ust. 1 dotyczy zwolnienia podmiotowego ze względu na wysokość sprzedaży (do 240 000 zł rocznie), natomiast ust. 9 odnosi się do podatników, u których wartość sprzedaży w poprzednim roku podatkowym nie przekroczyła określonej kwoty. Użycie tej formułki jasno wskazuje na Twoje prawo do nieopodatkowywania sprzedaży podatkiem od towarów i usług.

Unikaj pułapek: najczęstsze błędy w fakturowaniu i jak je naprawić

Nawet najbardziej skrupulatnym zdarzają się pomyłki. Ważne jest, aby wiedzieć, jak je naprawić, zanim staną się problemem. Przygotowałem dla Ciebie kilka wskazówek, jak unikać najczęstszych błędów i jak sobie z nimi radzić.

Problem z numeracją: Jak prowadzić ciągłość i nie pogubić się w dokumentach?

Jednym z najczęstszych problemów jest brak ciągłości w numeracji faktur. Pamiętaj, że każda faktura musi mieć unikalny i kolejny numer. To absolutna podstawa, która pozwala na łatwe identyfikowanie dokumentów i zachowanie porządku w Twojej ewidencji.

Możesz zastosować prosty system, np. numerację miesięczną (np. 1/01/202X, 2/01/202X, itd.) lub roczną (np. 1/202X, 2/202X). Ważne, aby raz przyjęty system był konsekwentnie stosowany. Ja zawsze doradzam, aby na początku każdego miesiąca lub roku resetować numerację, co ułatwia zarządzanie dokumentami.

NIP sprzedawcy i nabywcy: Kiedy jest konieczny, a kiedy go pomijamy?

Wróćmy na chwilę do kwestii NIP-u, bo to często budzi wątpliwości. Jako osoba prowadząca działalność nierejestrowaną, nie musisz posiadać NIP-u, jeśli nie jesteś zarejestrowany jako podatnik VAT lub nie prowadzisz innej działalności gospodarczej. W takim przypadku na fakturze umieszczasz tylko swoje dane osobowe.

Sytuacja zmienia się, gdy nabywcą jest firma. Wtedy NIP nabywcy jest obowiązkowy, aby mógł on zaliczyć wydatek w koszty. Zawsze proś o ten numer, jeśli wiesz, że sprzedajesz firmie. Brak NIP-u nabywcy może uniemożliwić mu prawidłowe rozliczenie, a to z kolei może negatywnie wpłynąć na Wasze relacje biznesowe.

Błędne daty i kwoty: Jak korygować pomyłki, zanim trafią do klienta?

Każdemu zdarza się popełnić błąd. Jeśli zauważysz pomyłkę na fakturze (np. błędną datę, kwotę, opis), zanim trafi ona do klienta, po prostu anuluj ją i wystaw nową. Anulowanie polega na przekreśleniu błędnej faktury i dopisaniu adnotacji "Anulowano" wraz z datą i podpisem. Następnie wystawiasz poprawny dokument.

Jeśli faktura już trafiła do klienta, w zależności od rodzaju błędu, możesz wystawić fakturę korygującą (jeśli błąd dotyczy kwot, ilości, stawek) lub notę korygującą (jeśli błąd dotyczy danych formalnych, np. nazwy nabywcy). W przypadku działalności nierejestrowanej najczęściej wystarcza kontakt z klientem i ustalenie sposobu korekty, a następnie wystawienie nowego, poprawnego dokumentu.

Poza fakturami: inne kluczowe obowiązki w działalności nierejestrowanej

Wystawianie faktur to tylko jeden z elementów prowadzenia działalności nierejestrowanej. Aby spać spokojnie i działać w pełni legalnie, musisz pamiętać o kilku innych, równie ważnych obowiązkach. To są filary Twojej działalności.

Uproszczona ewidencja sprzedaży: Twój najważniejszy obowiązek

To jest absolutna podstawa i Twój najważniejszy obowiązek. Musisz prowadzić uproszczoną ewidencję sprzedaży. Nie jest to skomplikowana księgowość, ale wymaga systematyczności. Ewidencję należy prowadzić na bieżąco, co oznacza, że zapisy za dany dzień powinny być dokonane najpóźniej przed sprzedażą w dniu następnym.

Co powinna zawierać taka ewidencja? Oto lista:

- Liczba porządkowa

- Data sprzedaży

- Wartość sprzedaży

- Wartość sprzedaży narastająco

Możesz prowadzić ją w zeszycie, w arkuszu kalkulacyjnym (Excel) lub za pomocą prostych programów online. Ważne, aby była czytelna i aktualna, bo to na jej podstawie będziesz rozliczał swój podatek dochodowy.

Jak pilnować kwartalnego limitu przychodów w 2026 roku, by nie wpaść w kłopoty?

Od 1 stycznia 2026 roku wchodzą w życie ważne zmiany dotyczące limitu przychodów w działalności nierejestrowanej. Zamiast limitu miesięcznego, będziesz musiał pilnować kwartalnego limitu przychodów. Przychód należny z działalności nierejestrowanej w żadnym kwartale roku nie może przekroczyć 225% minimalnego wynagrodzenia za pracę.

Przy minimalnym wynagrodzeniu w 2026 roku wynoszącym 4806 zł, kwartalny limit przychodów wynosi 10 813,50 zł. To bardzo ważna kwota! Jeśli przekroczysz ten limit w którymkolwiek kwartale, masz 7 dni na zarejestrowanie działalności gospodarczej w CEIDG. Niezwłoczne działanie jest kluczowe, aby uniknąć problemów prawnych i podatkowych.

Przechowywanie dokumentów: Jak długo trzymać faktury i ewidencję?

Pamiętaj, że wszystkie dokumenty związane z Twoją działalnością nierejestrowaną wystawione faktury, ewidencja sprzedaży, potwierdzenia kosztów musisz przechowywać. Standardowy okres przechowywania dokumentów podatkowych to zazwyczaj 5 lat, licząc od końca roku podatkowego, w którym upłynął termin płatności podatku. To oznacza, że dokumenty z 2026 roku będziesz musiał przechowywać co najmniej do końca 2031 roku. Dbaj o to, aby były bezpieczne i łatwo dostępne w razie ewentualnej kontroli.

KSeF od 2026: Jak przygotować się na nadchodzące zmiany w fakturowaniu?

Przed nami kolejna duża zmiana, która dotknie również osoby prowadzące działalność nierejestrowaną, choć w ograniczonym zakresie. Od 1 kwietnia 2026 roku Krajowy System e-Faktur (KSeF) stanie się obowiązkowy dla wszystkich podatników VAT, a także dla działalności nierejestrowanej w transakcjach z innymi przedsiębiorcami (B2B). Oznacza to, że jeśli wystawiasz fakturę dla firmy, będziesz musiał zrobić to za pośrednictwem KSeF.

To spore wyzwanie, ale i szansa na cyfryzację. Już teraz warto zacząć śledzić informacje na ten temat i zastanowić się, jak przygotować się na nadchodzące zmiany. Z pewnością pojawią się uproszczenia i narzędzia dla najmniejszych podmiotów, ale świadomość tych zmian jest niezbędna.

Kluczowe zasady wystawiania faktur w działalności nierejestrowanej Twoja ściągawka

Podsumowując, prowadzenie działalności nierejestrowanej to świetna opcja na start, ale wymaga świadomości kilku kluczowych zasad. Aby ułatwić Ci zapamiętanie najważniejszych informacji, przygotowałem krótką ściągawkę.

Kluczowe zasady w pigułce Twoja ściągawka

- Wystawiaj fakturę bez VAT na żądanie klienta, w ciągu 3 miesięcy od transakcji.

- Upewnij się, że faktura zawiera wszystkie wymagane elementy: datę, numer, dane stron, opis transakcji i kwotę.

- Pamiętaj o zwolnieniu z VAT (do 240 000 zł rocznie), ale sprawdź wyjątki wymagające rejestracji.

- Systematycznie prowadź uproszczoną ewidencję sprzedaży.

- Pilnuj kwartalnego limitu przychodów (10 813,50 zł w 2026 r.), aby nie przekroczyć progu działalności nierejestrowanej.

- Przygotuj się na KSeF od 1 kwietnia 2026 roku w transakcjach B2B.

Przeczytaj również: Jak opisać fakturę za gastronomię? Odlicz VAT i KUP bez ryzyka!

Gdzie szukać pomocy w razie wątpliwości?

Wiem, że przepisy bywają zawiłe, a pytania mogą pojawić się w każdej chwili. Jeśli masz wątpliwości, nie wahaj się szukać pomocy. Zawsze polecam sprawdzone źródła, takie jak Krajowa Informacja Skarbowa (KIS), która oferuje bezpłatne porady telefoniczne. Możesz również skonsultować się z biurem rachunkowym specjalizującym się w obsłudze małych firm lub poszukać informacji na oficjalnych stronach rządowych, takich jak biznes.gov.pl czy strony Ministerstwa Finansów. Pamiętaj, że lepiej zapytać dwa razy, niż popełnić błąd.