Dla każdego przedsiębiorcy, niezależnie od branży, kluczowe jest zrozumienie zasad i terminów dotyczących odliczania podatku VAT. Prawidłowe zarządzanie tym procesem pozwala nie tylko na optymalizację kosztów, ale także na uniknięcie błędów, które mogłyby skutkować nieprzyjemnymi konsekwencjami ze strony urzędu skarbowego. W tym artykule, jako Olgierd Wróbel, przeprowadzę Państwa przez meandry przepisów, wyjaśniając kluczowe zasady, obowiązujące terminy oraz wyjątki, które każdy powinien znać, aby skutecznie i zgodnie z prawem odliczać VAT z faktur w Polsce.

Kiedy i jak odliczyć VAT z faktury praktyczny przewodnik po zasadach i terminach dla przedsiębiorców

- Prawo do odliczenia VAT przysługuje czynnym podatnikom, gdy zakup jest związany z działalnością opodatkowaną i posiadają fakturę.

- VAT można odliczyć w miesiącu otrzymania faktury lub w jednym z trzech kolejnych miesięcy (dla rozliczeń miesięcznych) bądź dwóch kolejnych kwartałów (dla rozliczeń kwartalnych).

- Od 1 lutego 2026 r. w KSeF datą otrzymania faktury będzie dzień nadania jej numeru identyfikacyjnego w systemie.

- W przypadku przegapienia terminu, odliczenie jest możliwe poprzez korektę pliku JPK_V7 za okres, w którym prawo powstało, w ciągu 5 lat.

- Istnieją wyłączenia i ograniczenia w odliczaniu VAT, np. dla usług noclegowych, gastronomicznych czy paliwa do samochodów używanych mieszanie.

- W sytuacjach szczególnych, takich jak faktury "metoda kasowa", duplikaty czy ulga na złe długi, obowiązują specyficzne zasady odliczania.

Trzy kluczowe warunki, aby legalnie odliczyć VAT

Z mojego doświadczenia wynika, że wielu przedsiębiorców skupia się na terminach odliczenia, zapominając o fundamentalnych warunkach, które muszą być spełnione, aby w ogóle prawo do odliczenia VAT powstało. Prawo do obniżenia kwoty podatku należnego o kwotę podatku naliczonego przysługuje wyłącznie wtedy, gdy spełnione są łącznie trzy podstawowe warunki, które zaraz omówię.

Sprawdź, czy jesteś czynnym podatnikiem VAT to pierwszy krok

Pierwszym i absolutnie podstawowym warunkiem jest Państwa status jako zarejestrowanego, czynnego podatnika VAT. Bez tego statusu, niezależnie od charakteru zakupu czy posiadanej faktury, odliczenie podatku naliczonego jest po prostu niemożliwe. To logiczne tylko podmiot, który sam rozlicza VAT należny, ma prawo do odliczania VAT naliczonego.

Związek z działalnością opodatkowaną: dlaczego to kluczowy wymóg?

Kolejnym niezwykle ważnym aspektem jest związek nabywanych towarów i usług z wykonywanymi przez Państwa czynnościami opodatkowanymi VAT. Oznacza to, że zakup musi służyć Państwa działalności gospodarczej, która generuje sprzedaż opodatkowaną. Jeśli zakup dotyczy czynności zwolnionych z VAT lub niezwiązanych z działalnością gospodarczą, prawo do odliczenia niestety nie przysługuje. To jeden z najczęściej pomijanych, a zarazem kluczowych wymogów.

Faktura jako podstawa: kiedy dokument uprawnia do odliczenia?

Wreszcie, aby móc odliczyć VAT, muszą Państwo posiadać odpowiedni dokument. Najczęściej jest to faktura, ale może to być również dokument celny w przypadku importu. Ważne jest, aby u sprzedawcy, który wystawił ten dokument, powstał obowiązek podatkowy. Posiadanie samej faktury nie wystarczy, jeśli czynność nie doszła do skutku lub została udokumentowana niezgodnie z przepisami.

Kiedy możesz odliczyć VAT? Kluczowe terminy i zasady

Po upewnieniu się, że spełniamy podstawowe warunki do odliczenia VAT, przechodzimy do kwestii terminów. To tutaj często pojawiają się największe wątpliwości, zwłaszcza w kontekście daty wystawienia faktury i jej otrzymania. Pamiętajmy, że precyzyjne przestrzeganie tych terminów jest kluczowe dla prawidłowego rozliczenia.

Zasada podstawowa: data otrzymania faktury, a nie jej wystawienia

Prawo do odliczenia VAT powstaje w rozliczeniu za okres, w którym u sprzedawcy powstał obowiązek podatkowy. Jednakże, co bardzo istotne, nie wcześniej niż w okresie, w którym podatnik otrzymał fakturę. To oznacza, że kluczowa jest data faktycznego otrzymania dokumentu, a nie data jego wystawienia. Często widzę, jak przedsiębiorcy mylą te dwie daty, co może prowadzić do błędów w deklaracjach.

Miesiąc czy kwartał? Ile masz czasu na odliczenie podatku w kolejnych okresach

Jeśli zdarzy się, że nie odliczą Państwo VAT w pierwotnym okresie, w którym powstało to prawo (czyli w miesiącu/kwartale otrzymania faktury), przepisy dają Państwu dodatkowy czas. Dla podatników rozliczających się miesięcznie, odliczenia można dokonać w deklaracji za jeden z trzech kolejnych miesięcy. Natomiast dla tych, którzy rozliczają się kwartalnie, przysługuje prawo do odliczenia w deklaracji za jeden z dwóch kolejnych kwartałów. To elastyczne podejście daje pewien margines bezpieczeństwa.

Przegapiłeś termin? Jak korekta JPK_V7 może uratować Twoje odliczenie

Co jednak, jeśli przegapią Państwo wszystkie wymienione wyżej terminy? Spokojnie, to jeszcze nie koniec świata. Po upływie tych okresów odliczenie VAT jest nadal możliwe, ale wymaga złożenia korekty pliku JPK_V7 za okres, w którym prawo do odliczenia powstało pierwotnie. Ważna informacja: na taką korektę mają Państwo aż 5 lat, licząc od początku roku, w którym powstało prawo do odliczenia. To długi termin, ale zawsze lepiej działać proaktywnie.

KSeF i VAT: co zmienia się w odliczaniu od 2026 roku?

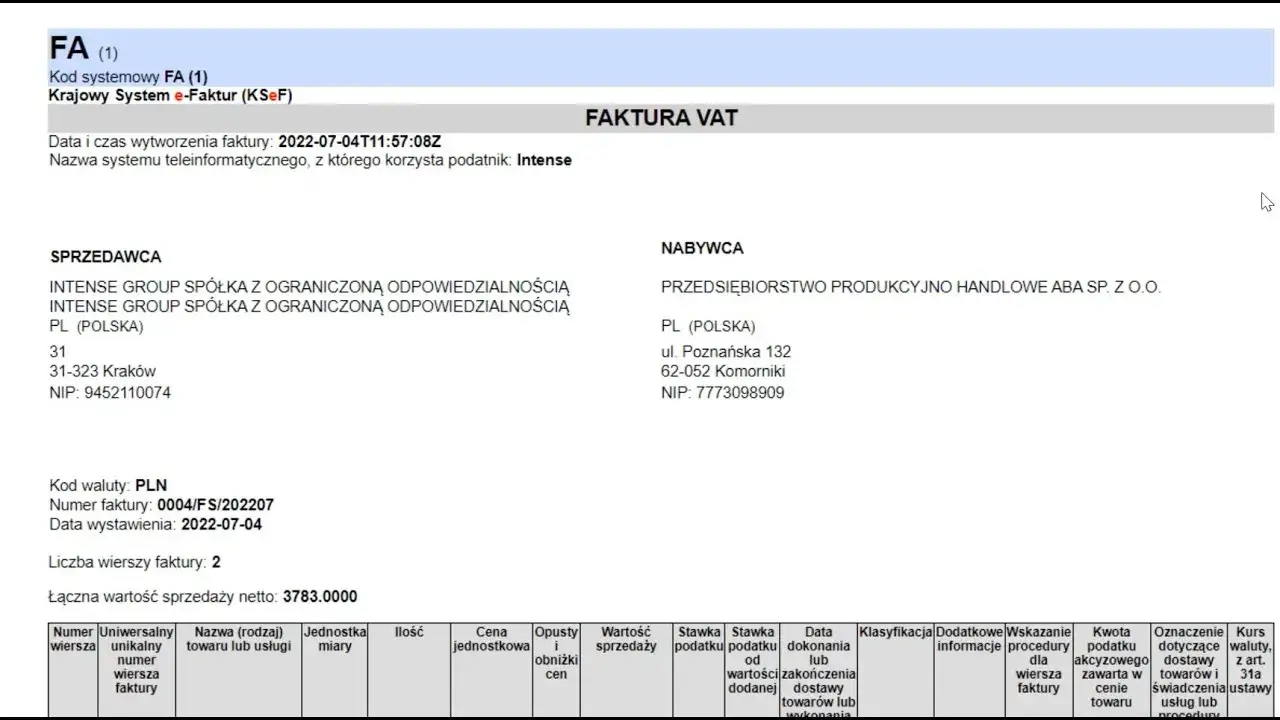

Wprowadzenie Krajowego Systemu e-Faktur (KSeF) to jedna z największych rewolucji w polskim systemie rozliczeń VAT. Od 1 lutego 2026 roku (zgodnie z obecnymi planami) KSeF znacząco wpłynie na sposób wystawiania i otrzymywania faktur, a co za tym idzie, również na moment odliczania VAT. Warto już teraz zrozumieć te zmiany, aby być na nie przygotowanym.Koniec z PDF-ami: dlaczego numer w KSeF staje się nową "datą otrzymania" faktury?

Kluczową zmianą, jaką wprowadzi KSeF, będzie nowa definicja "daty otrzymania faktury". Od 1 lutego 2026 r. datą otrzymania faktury ustrukturyzowanej będzie dzień nadania jej numeru identyfikacyjnego w KSeF. To właśnie ta data, a nie np. moment wysłania pliku PDF czy data fizycznego dotarcia faktury do Państwa skrzynki mailowej, będzie decydować o momencie powstania prawa do odliczenia. To bardzo ważna zmiana, która upraszcza i ujednolica proces.

Co się stanie, jeśli kontrahent nie wystawi faktury w KSeF?

Jeśli sprzedawca miał obowiązek wystawić fakturę w KSeF, a tego nie zrobił (i nie zachodzi sytuacja awaryjna systemu), dokument wystawiony poza systemem nie będzie dawał prawa do odliczenia VAT. Prawo to powstanie dopiero w momencie, gdy taka faktura zostanie wprowadzona do KSeF. To silna motywacja dla wszystkich uczestników obrotu gospodarczego do korzystania z systemu.Awaria systemu KSeF a Twoje prawo do odliczenia co musisz wiedzieć?

Co w przypadku awarii? Zarówno oficjalnie ogłoszonej awarii KSeF, jak i awarii po stronie podatnika, przewidziane są specjalne procedury. W takich sytuacjach możliwe jest wystawianie faktur poza systemem. Takie "awaryjne" faktury uprawniają do odliczenia VAT, ale z zastrzeżeniem, że muszą zostać wprowadzone do KSeF w określonym terminie po ustaniu awarii. To zabezpieczenie, które ma zapewnić ciągłość rozliczeń nawet w przypadku problemów technicznych.

Odliczenie VAT: kiedy jest niemożliwe lub ograniczone?

Chociaż prawo do odliczenia VAT jest fundamentalną zasadą systemu, istnieją pewne wyjątki i ograniczenia, o których każdy przedsiębiorca powinien wiedzieć. Ignorowanie ich może prowadzić do błędnych rozliczeń i konsekwencji podatkowych. Przyjrzyjmy się najczęstszym sytuacjom, w których odliczenie jest niemożliwe lub limitowane.

Usługi noclegowe i gastronomiczne: dlaczego fiskus mówi "nie"?

Jednym z najbardziej znanych ograniczeń jest brak możliwości odliczenia VAT od nabycia usług noclegowych i gastronomicznych. Ta zasada ma na celu ograniczenie odliczania VAT od wydatków o charakterze konsumpcyjnym, które często mają również element prywatny. Warto jednak pamiętać o pewnych wyjątkach: odliczenie jest możliwe, jeśli zakupują Państwo usługi noclegowe w celu ich dalszej odsprzedaży (np. refakturowania na klienta) lub w przypadku zakupu gotowych posiłków dla pasażerów przez firmy świadczące usługi przewozu osób.

Catering to nie gastronomia: jak odróżnić usługi i skorzystać z odliczenia?

W kontekście usług gastronomicznych często pojawia się pytanie o catering. I tutaj dobra wiadomość: usługi cateringowe nie są tożsame z usługami gastronomicznymi. Co do zasady, nabycie usług cateringowych daje prawo do odliczenia VAT. Kluczowe jest rozróżnienie, czy usługa polega na przygotowaniu i dostarczeniu posiłków w określone miejsce (catering), czy na ich konsumpcji w lokalu gastronomicznym (gastronomia).

Samochód w firmie: kiedy odliczysz 50%, a kiedy 100% VAT od paliwa i eksploatacji?

Wydatki związane z samochodami osobowymi w firmie to kolejny obszar, gdzie często występują ograniczenia w odliczaniu VAT. Jeśli samochód osobowy jest wykorzystywany do celów "mieszanych" czyli zarówno służbowych, jak i prywatnych przysługuje Państwu prawo do odliczenia 50% kwoty VAT z faktur za paliwo, części, serwis czy inne wydatki eksploatacyjne. Natomiast pełne, 100% odliczenie VAT jest możliwe tylko wtedy, gdy pojazd jest wykorzystywany wyłącznie do działalności gospodarczej. Aby to udowodnić, konieczne jest prowadzenie szczegółowej ewidencji przebiegu pojazdu (tzw. "kilometrówki") oraz zgłoszenie pojazdu do urzędu skarbowego na druku VAT-26. Bez tych formalności, nawet jeśli samochód jest faktycznie używany tylko w firmie, odliczenie 100% VAT może być kwestionowane.

Nietypowe sytuacje w odliczaniu VAT: praktyczne wskazówki

Poza standardowymi zasadami i wyjątkami, w praktyce biznesowej pojawiają się również sytuacje nietypowe, które mogą budzić wątpliwości dotyczące odliczania VAT. Przygotowałem dla Państwa kilka wskazówek, jak postępować w takich przypadkach.

Faktura z dopiskiem "metoda kasowa" kiedy możesz odliczyć podatek?

Jeżeli otrzymają Państwo fakturę od małego podatnika, który rozlicza VAT metodą kasową, na dokumencie znajdzie się adnotacja "metoda kasowa". W takiej sytuacji, jako nabywca, VAT z tej faktury można odliczyć dopiero w okresie, w którym dokonano zapłaty za tę fakturę. To odstępstwo od ogólnej zasady, o którym należy pamiętać, aby nie odliczyć podatku zbyt wcześnie.

Pusta faktura, czyli kiedy dokument nie daje prawa do odliczenia

Niestety, zdarzają się sytuacje, gdy podatnicy otrzymują tzw. puste faktury. Są to dokumenty, które albo dokumentują czynności, które nigdy nie zostały dokonane, albo zostały wystawione przez podmiot nieistniejący. W takich przypadkach, co oczywiste, nie można odliczyć VAT. Odliczenie z pustej faktury jest poważnym błędem i może skutkować konsekwencjami podatkowymi.

Zgubiona faktura: jak postępować z duplikatem, by nie stracić prawa do VAT?

Zgubienie faktury to problem, który zdarza się każdemu. W takiej sytuacji należy poprosić sprzedawcę o wystawienie duplikatu. Zasady odliczenia VAT z duplikatu zależą od momentu zaginięcia oryginału. Jeśli oryginał zaginął przed zaksięgowaniem (czyli zanim powstało prawo do odliczenia), to prawo to powstaje w momencie otrzymania duplikatu. Jeżeli natomiast oryginał dotarł do Państwa, a dopiero potem zaginął, to liczy się data otrzymania oryginału, a duplikat służy jedynie jako potwierdzenie. W obu przypadkach ważne jest posiadanie dokumentu.

Brak zapłaty za fakturę: kiedy musisz skorygować odliczony VAT (ulga na złe długi)?

Mechanizm ulgi na złe długi działa w dwie strony. Jako nabywca, mają Państwo obowiązek zmniejszyć odliczony VAT, jeśli nie zapłacą Państwo za fakturę w ciągu 90 dni od terminu płatności. To bardzo ważny przepis, który ma na celu zapobieganie nadużyciom i utrzymanie równowagi w rozliczeniach VAT. Pamiętajcie, że brak zapłaty nie zwalnia z tego obowiązku korekty.