Prowadząc działalność gospodarczą opodatkowaną ryczałtem od przychodów ewidencjonowanych, kwestia prawidłowego wystawiania faktur może wydawać się skomplikowana. Wiem z doświadczenia, że wielu przedsiębiorców boryka się z wątpliwościami dotyczącymi tego, jakie elementy powinna zawierać faktura, czy zawsze trzeba ją wystawiać, a także jak status VAT wpływa na jej wygląd. Ten artykuł to kompleksowy przewodnik, który odpowie na te i wiele innych pytań, pomagając Ci wystawiać dokumenty sprzedaży zgodnie z obowiązującymi przepisami.

Wystawianie faktur na ryczałcie kluczowe zasady dla każdego przedsiębiorcy

- Obowiązek wystawiania faktur dotyczy sprzedaży dla firm; dla osób fizycznych na żądanie.

- Status VAT (czynny lub zwolniony) decyduje o formie faktury (VAT lub "bez VAT").

- Faktura "bez VAT" wymaga podania podstawy zwolnienia (choć nie zawsze obowiązkowe, to zalecane).

- Ryczałtowiec VAT-owiec wystawia standardową fakturę VAT.

- Od 2026 r. obowiązkowy KSeF dla wszystkich ryczałtowców.

- Faktury kosztowe, mimo braku odliczania kosztów, muszą być przechowywane.

Zacznijmy od podstaw, które są fundamentem prawidłowego fakturowania na ryczałcie. Zrozumienie tych zasad pozwoli uniknąć wielu błędów i zapewni spokój podczas ewentualnych kontroli.

Ryczałt a faktura co musisz wiedzieć na początek? Czy będąc na ryczałcie, zawsze musisz wystawiać faktury?

Jako przedsiębiorca na ryczałcie ewidencjonowanym, masz obowiązek dokumentować swoją sprzedaż. Kiedy? Przede wszystkim, jeśli świadczysz usługi lub sprzedajesz towary na rzecz innych firm, czyli podmiotów prowadzących działalność gospodarczą, zawsze musisz wystawić fakturę. Natomiast w przypadku sprzedaży dla osób fizycznych nieprowadzących działalności gospodarczej, fakturę wystawiasz wyłącznie na ich żądanie. Zazwyczaj takie żądanie musi zostać zgłoszone w ciągu 3 miesięcy od końca miesiąca, w którym miała miejsce dostawa towaru lub wykonanie usługi.

Faktura VAT czy faktura bez VAT? Kluczowa różnica, która zależy od Twojego statusu

To jest jedna z najważniejszych kwestii, które musisz zrozumieć. Forma opodatkowania Twoich dochodów, czyli ryczałt od przychodów ewidencjonowanych, jest całkowicie niezależna od Twojego statusu jako podatnika VAT. Oznacza to, że możesz być ryczałtowcem i jednocześnie czynnym podatnikiem VAT, albo ryczałtowcem zwolnionym z VAT.

Jeśli jesteś czynnym podatnikiem VAT, wystawiasz standardowe faktury VAT, które zawierają stawkę i kwotę podatku. Jeśli natomiast jesteś zwolniony z VAT (najczęściej z uwagi na limit przychodów do 200 000 zł rocznie, czyli tzw. zwolnienie podmiotowe, lub ze względu na rodzaj świadczonych usług, czyli zwolnienie przedmiotowe), wystawiasz fakturę, która potocznie nazywana jest "fakturą bez VAT". To rozróżnienie jest kluczowe dla prawidłowego dokumentowania sprzedaży.Rachunek a faktura na ryczałcie dlaczego to już nie to samo?

Warto wspomnieć o historycznej zmianie, która wprowadziła nieco zamieszania. Przed 2014 rokiem podatnicy zwolnieni z VAT często wystawiali "rachunki". Jednak od 1 stycznia 2014 roku, w związku ze zmianami w ustawie o VAT, pojęcie "rachunku" dla podatników zwolnionych z VAT zostało w dużej mierze zastąpione przez "fakturę bez VAT". Oznacza to, że obecnie to faktura jest standardowym dokumentem sprzedaży, niezależnie od tego, czy jesteś VAT-owcem, czy korzystasz ze zwolnienia.Jak krok po kroku wystawić fakturę jako ryczałtowiec zwolniony z VAT? Niezbędne elementy faktury checklista do pobrania

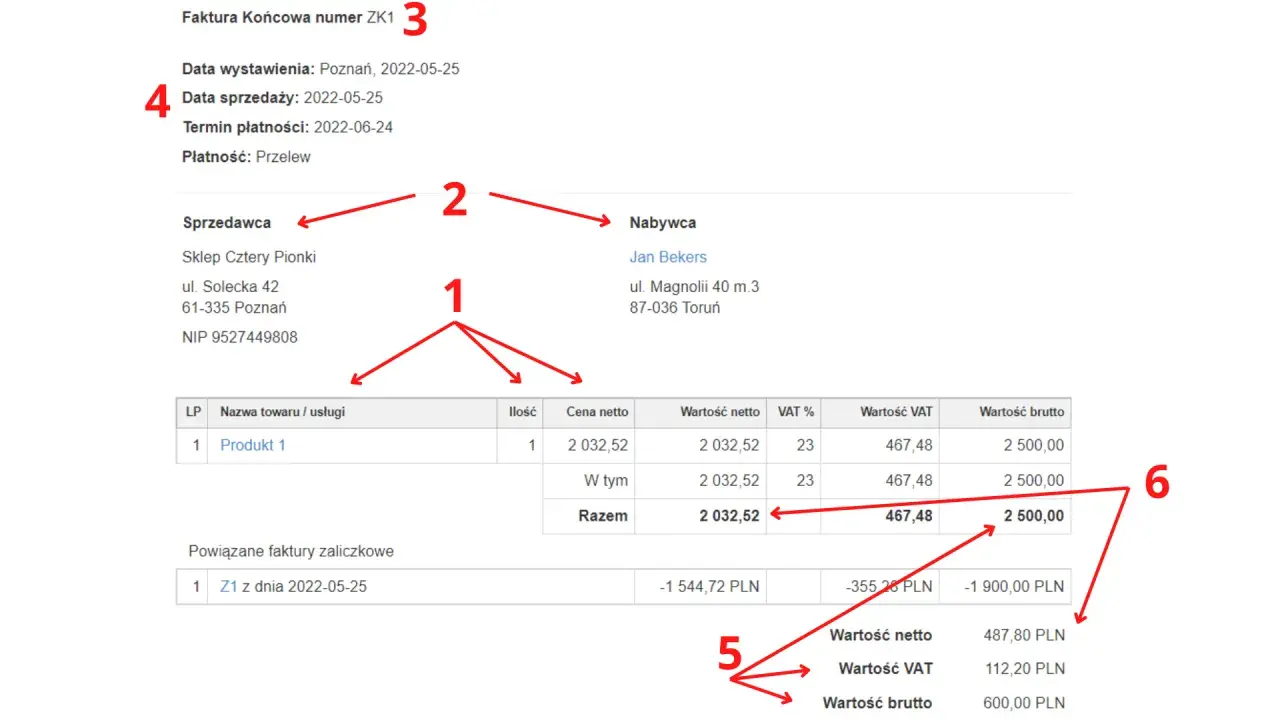

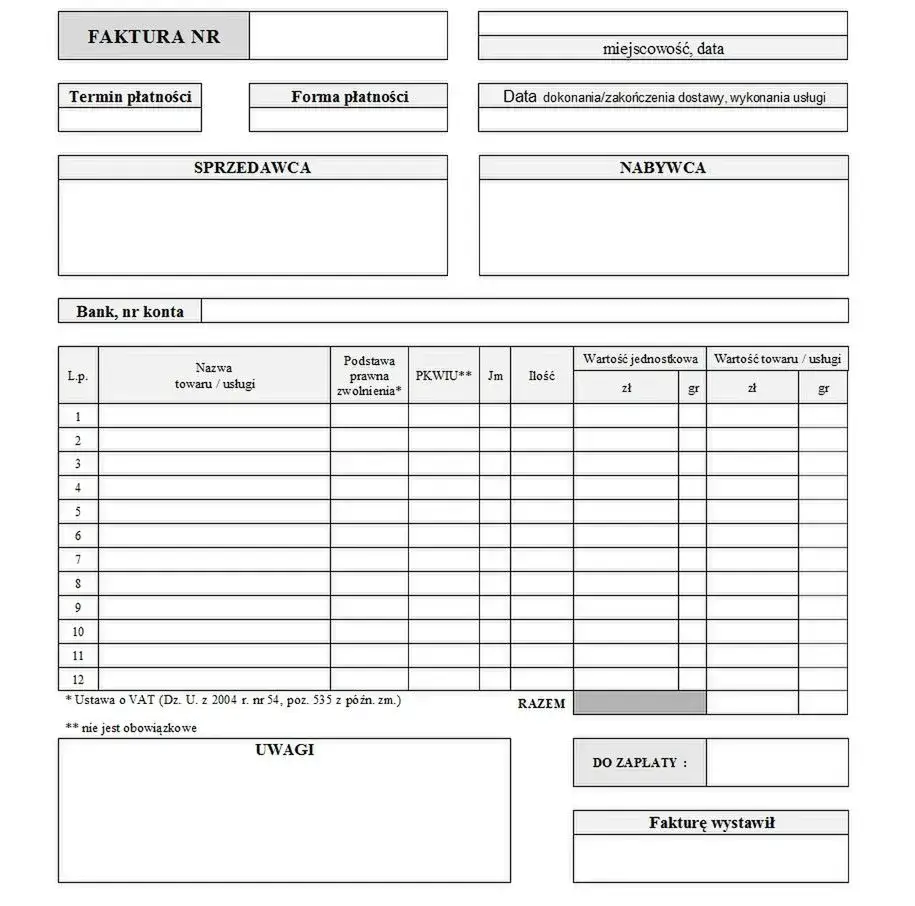

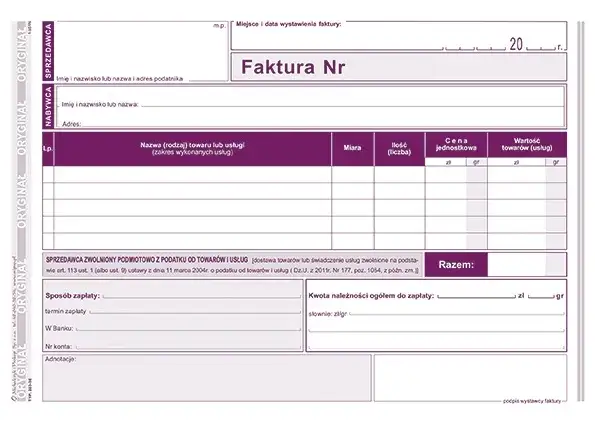

Jeśli jesteś ryczałtowcem zwolnionym z VAT, Twoja faktura musi zawierać konkretne informacje. Poniżej przedstawiam checklistę, która pomoże Ci upewnić się, że każdy dokument jest kompletny i zgodny z przepisami.

- Data wystawienia faktury oraz jej kolejny, unikalny numer.

- Imiona i nazwiska lub nazwy (firmy) sprzedawcy i nabywcy oraz ich pełne adresy.

- Numer identyfikacji podatkowej (NIP) sprzedawcy, a także NIP nabywcy, jeśli jest on podatnikiem (np. inną firmą).

- Data dokonania lub zakończenia dostawy towarów/wykonania usługi, jeśli jest inna niż data wystawienia faktury.

- Nazwa (rodzaj) towaru lub usługi, którą sprzedajesz.

- Miara i ilość dostarczonych towarów lub szczegółowy zakres wykonanych usług.

- Cena jednostkowa towaru lub usługi.

- Kwota należności ogółem.

- Podstawa prawna zwolnienia z VAT to niezwykle ważny element, o którym opowiem szerzej w kolejnym punkcie.

Tajemnicza "podstawa zwolnienia z VAT" kiedy musisz ją wpisać i jak powinna brzmieć?

Kwestia podstawy prawnej zwolnienia z VAT bywa źródłem wielu pytań. Musisz wiedzieć, że jej podanie na fakturze jest obowiązkowe w przypadku zwolnienia przedmiotowego, czyli gdy Twoje usługi lub towary są zwolnione z VAT ze względu na ich specyfikę (np. niektóre usługi medyczne, edukacyjne). W takich sytuacjach musisz wskazać konkretny przepis ustawy o VAT, dyrektywy unijnej lub innej podstawy prawnej, która uprawnia Cię do zwolnienia.Natomiast w przypadku zwolnienia podmiotowego (ze względu na limit przychodów do 200 000 zł rocznie, art. 113 ust. 1 i 9 ustawy o VAT), podawanie podstawy prawnej na fakturze nie jest obligatoryjne. Mimo to, ja zawsze zalecam, aby ją umieszczać. Jest to dobra praktyka, która zwiększa przejrzystość dokumentu i ułatwia weryfikację Twojego statusu przez kontrahenta. Przykładowe brzmienie to: "Zwolnienie z VAT na podstawie art. 113 ust. 1 i 9 ustawy o VAT".

Jestem ryczałtowcem i VAT-owcem jak wygląda moja faktura? Struktura faktury VAT dla ryczałtowca co się zmienia?

Jeżeli prowadzisz działalność na ryczałcie, ale jednocześnie jesteś czynnym podatnikiem VAT, to Twoje faktury będą wyglądały tak samo, jak faktury każdego innego czynnego podatnika VAT. Oznacza to, że wystawiasz standardowe faktury VAT, które muszą zawierać wszystkie elementy określone w ustawie o VAT, w tym stawkę i kwotę podatku. Fakt, że rozliczasz się ryczałtem, nie wpływa na strukturę ani zawartość faktury VAT. Jest to po prostu dokument, który potwierdza sprzedaż opodatkowaną VAT.Czy na fakturze VAT muszę informować o opodatkowaniu ryczałtem?

Nie, na fakturze VAT nie ma obowiązku informowania o tym, że jesteś opodatkowany ryczałtem od przychodów ewidencjonowanych. Forma opodatkowania dochodów jest kwestią wewnętrzną Twojej firmy i nie ma wpływu na rozliczenie podatku VAT, który jest podatkiem od towarów i usług. Dlatego też nie musisz zamieszczać takiej adnotacji na dokumencie.

Specjalne scenariusze w fakturowaniu na ryczałcie praktyczne rozwiązania

W praktyce biznesowej często pojawiają się sytuacje, które wymagają nieco innego podejścia do fakturowania. Przyjrzyjmy się kilku z nich, abyś był przygotowany na każdą ewentualność.

Jedna faktura, wiele usług jak poradzić sobie z różnymi stawkami ryczałtu?

Jeśli świadczysz różne usługi, które są opodatkowane różnymi stawkami ryczałtu (np. 8,5% i 12%), pamiętaj, że na samej fakturze nie musisz umieszczać informacji o tych stawkach ryczałtu. Faktura ma dokumentować sprzedaż dla Twojego klienta. Kluczowe jest natomiast, abyś we własnej ewidencji przychodów prawidłowo zaewidencjonował przychód z podziałem na poszczególne stawki. To właśnie ta ewidencja jest podstawą do obliczenia Twojego podatku dochodowego.

Faktura dla klienta z zagranicy (UE i spoza UE) o czym pamiętać?

Fakturowanie usług dla kontrahentów zagranicznych, zarówno z Unii Europejskiej, jak i spoza niej, wymaga szczególnej uwagi. Jeśli świadczysz usługi dla firm z UE, jako ryczałtowiec zwolniony z VAT w Polsce, możesz być zobowiązany do rejestracji jako podatnik VAT-UE. Na takiej fakturze nie wykazujesz polskiego podatku VAT, ponieważ zastosowanie ma mechanizm odwrotnego obciążenia. Musisz jednak umieścić na niej adnotację "odwrotne obciążenie" (lub "reverse charge" w języku angielskim) oraz swój NIP-UE i NIP-UE nabywcy.

Ważną kwestią jest również przeliczanie przychodu na polskie złote. Przychód z faktury wystawionej w walucie obcej przelicza się na PLN według średniego kursu Narodowego Banku Polskiego z ostatniego dnia roboczego poprzedzającego dzień uzyskania przychodu. Pamiętaj, aby śledzić aktualne kursy NBP, aby uniknąć błędów w rozliczeniach.

Otrzymałeś zaliczkę? Sprawdź, jak i kiedy wystawić fakturę zaliczkową

W przypadku ryczałtowca, obowiązek podatkowy od otrzymanej zaliczki powstaje w momencie wykonania usługi lub wydania towaru, a nie w momencie otrzymania zaliczki. Jest to istotna różnica w porównaniu do ogólnych zasad VAT. Jednakże, jeśli jesteś czynnym podatnikiem VAT, to musisz wystawić fakturę zaliczkową w ciągu 15 dni od otrzymania zaliczki i rozliczyć VAT od otrzymanej kwoty. Jeśli jesteś ryczałtowcem zwolnionym z VAT, nie wystawiasz faktur zaliczkowych.

Faktury kosztowe na ryczałcie czy musisz je zbierać? Dlaczego warto przechowywać dowody zakupu, chociaż nie odliczasz kosztów?

Jedną z cech ryczałtu jest brak możliwości odliczania kosztów uzyskania przychodu. Mimo to, jako przedsiębiorca, masz obowiązek przechowywania dowodów zakupu towarów i usług. Dlaczego? Przede wszystkim na potrzeby ewentualnej kontroli skarbowej musisz być w stanie udowodnić legalność swoich działań i pochodzenie towarów. Ponadto, jeśli jesteś czynnym podatnikiem VAT, faktury kosztowe są niezbędne do odliczania podatku naliczonego od zakupów związanych z Twoją opodatkowaną działalnością. Zawsze warto mieć porządek w dokumentach.

Ryczałtowiec jako czynny podatnik VAT jak odliczać VAT z faktur zakupowych?

Jeśli jesteś ryczałtowcem i jednocześnie czynnym podatnikiem VAT, to możesz odliczać VAT z faktur zakupowych, zgodnie z ogólnymi zasadami określonymi w ustawie o VAT. Oznacza to, że masz prawo do obniżenia kwoty podatku należnego o kwotę podatku naliczonego, wynikającego z faktur dokumentujących Twoje zakupy związane z działalnością opodatkowaną.

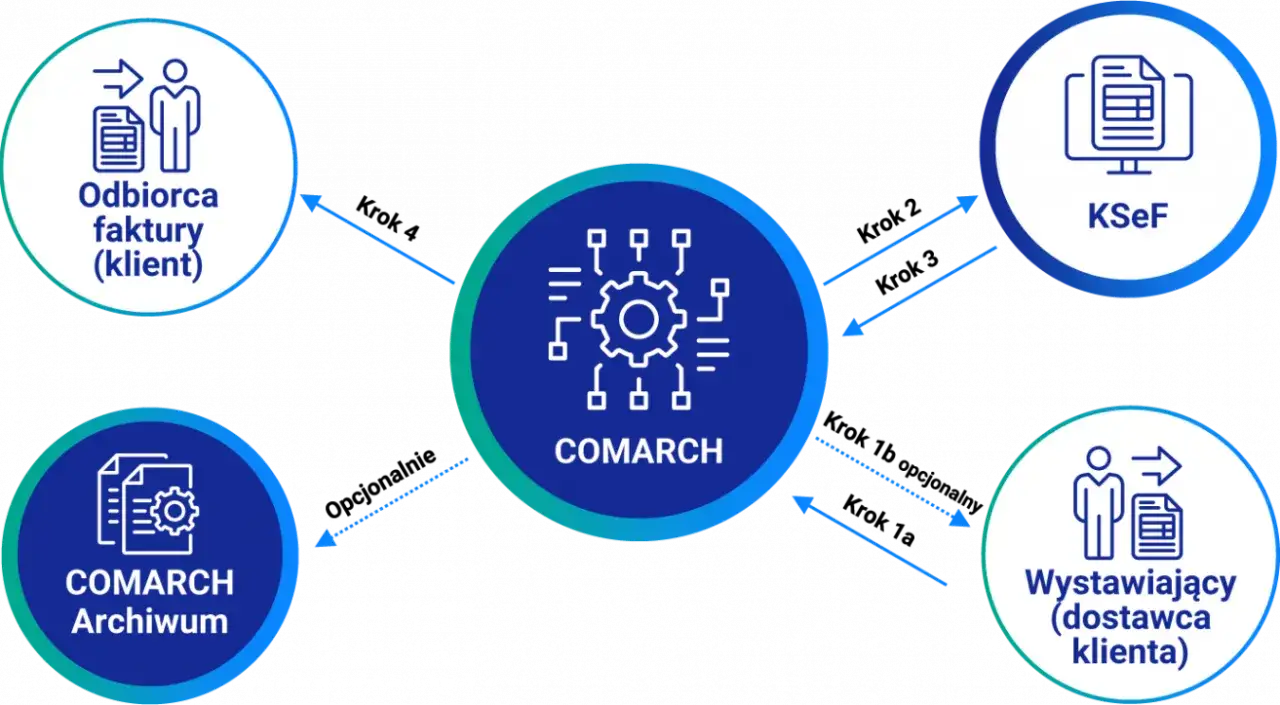

Rewolucja w fakturowaniu: Przygotuj się na obowiązkowy KSeF Czym jest Krajowy System e-Faktur i dlaczego obejmie również Ciebie?

Zbliżamy się do momentu, który zrewolucjonizuje sposób fakturowania w Polsce. Krajowy System e-Faktur (KSeF) to centralna platforma Ministerstwa Finansów, która służy do wystawiania i odbierania faktur ustrukturyzowanych. Od 2026 roku stanie się on obowiązkowy dla wszystkich przedsiębiorców w Polsce, w tym również dla Ciebie, niezależnie od tego, czy jesteś ryczałtowcem VAT-owcem, czy zwolnionym z VAT. To oznacza koniec tradycyjnych faktur papierowych i PDF-ów w obrocie B2B.

Kluczowe terminy wdrożenia KSeF dla małych i dużych firm

Wdrożenie KSeF będzie przebiegać etapami, aby umożliwić przedsiębiorcom dostosowanie się do nowych wymagań. Oto kluczowe daty, o których musisz pamiętać:

- Od 1 lutego 2026 r. obowiązek obejmie firmy, których wartość sprzedaży (wraz z kwotą podatku) przekroczyła w 2024 r. 200 mln zł.

- Od 1 kwietnia 2026 r. obowiązek wejdzie w życie dla pozostałych przedsiębiorców, czyli również dla większości ryczałtowców.

Przeczytaj również: Jak opisać fakturę za gastronomię? Odlicz VAT i KUP bez ryzyka!

Jak w praktyce będzie wyglądać wystawianie e-faktury przez ryczałtowca?

Po wdrożeniu KSeF, tradycyjne faktury papierowe i elektroniczne w formacie PDF zostaną zastąpione przez ustandaryzowany format XML. Faktury te będą przesyłane i odbierane za pośrednictwem rządowej platformy KSeF. Będziesz mógł korzystać z bezpłatnych narzędzi udostępnionych przez Ministerstwo Finansów lub z komercyjnego oprogramowania księgowego, które zostanie zintegrowane z systemem. To zmiana, która wymaga przygotowania, ale ma na celu usprawnienie i ujednolicenie procesu fakturowania w całej gospodarce.