Sprzedaż mieszkania obciążonego hipoteką może wydawać się skomplikowana i budzić wiele obaw. W tym artykule, bazując na moim doświadczeniu, przeprowadzę Cię krok po kroku przez cały proces sprzedaży nieruchomości z kredytem hipotecznym w Polsce. Poznasz niezbędne formalności, dokumenty, koszty oraz kwestie podatkowe, abyś mógł spokojnie i świadomie zrealizować swoją transakcję.

Sprzedaż mieszkania z hipoteką jest możliwa poznaj kluczowe kroki i dokumenty.

- Sprzedaż mieszkania obciążonego hipoteką jest standardową procedurą w Polsce, wymagającą jednak współpracy z bankiem.

- Kluczowe dokumenty bankowe to zaświadczenie o saldzie zadłużenia i promesa wykreślenia hipoteki.

- Proces obejmuje kontakt z bankiem, umowę przedwstępną, akt notarialny, spłatę kredytu i wykreślenie hipoteki z księgi wieczystej.

- Należy uwzględnić koszty takie jak prowizja za wcześniejszą spłatę kredytu, podatek dochodowy (możliwa ulga mieszkaniowa) oraz opłaty notarialne.

- Bank nie może zablokować sprzedaży, ale jest aktywnym uczestnikiem procesu spłaty zadłużenia.

Sprzedaż mieszkania z kredytem rozwiewamy wątpliwości

Wielu moich klientów, zanim do mnie trafi, obawia się, że sprzedaż mieszkania z hipoteką to droga przez mękę, a wręcz niemożliwe zadanie. Chcę od razu rozwiać te wątpliwości: sprzedaż nieruchomości obciążonej kredytem hipotecznym jest w Polsce standardową i w pełni możliwą procedurą. Wymaga ona co prawda dodatkowych formalności w porównaniu do sprzedaży mieszkania bez obciążeń, ale z odpowiednią wiedzą i przygotowaniem przebiega sprawnie. Hipoteka nie jest przeszkodą w sprzedaży, a jedynie zabezpieczeniem dla banku, które zostanie usunięte po uregulowaniu długu.

Hipoteka to nie wyrok: dlaczego bank nie może zablokować Twojej transakcji?

Z mojego punktu widzenia, kluczowe jest zrozumienie natury hipoteki. Hipoteka jest formą zabezpieczenia wierzytelności banku, a nie prawem własności do nieruchomości. Oznacza to, że bank, mimo wpisu w księdze wieczystej, nie jest właścicielem Twojego mieszkania. Ty nim jesteś i masz pełne prawo do jego sprzedaży. Rola banku w tym procesie polega na umożliwieniu spłaty długu i wydaniu zgody na wykreślenie hipoteki, a nie na blokowaniu transakcji. To ważne, aby pamiętać, że bank jest tutaj partnerem, a nie przeszkodą.Kto jest prawdziwym właścicielem mieszkania na kredyt? Kluczowe zapisy w księdze wieczystej

Właściciel nieruchomości, która jest obciążona kredytem hipotecznym, to wciąż kredytobiorca. To Ty jesteś pełnoprawnym właścicielem, a wpis w dziale IV księgi wieczystej jedynie informuje o obciążeniu hipotecznym. Ten wpis jest sygnałem dla potencjalnych kupujących i innych wierzycieli, że na nieruchomości ciąży zobowiązanie. Dla procesu sprzedaży oznacza to, że aby nieruchomość mogła zostać przekazana nowemu właścicielowi bez obciążeń, wpis ten musi zostać usunięty. A do tego niezbędna jest ścisła współpraca z bankiem.

Sprzedający i kupujący: jakie są największe obawy obu stron i jak je zaadresować?

Z mojego doświadczenia wynika, że zarówno sprzedający, jak i kupujący mają swoje obawy w transakcji z hipoteką. Sprzedający często zastanawia się, czy bank faktycznie zwolni hipotekę i czy na pewno dostanie resztę pieniędzy po spłacie kredytu. Te obawy są naturalne. Rozwiązaniem jest promesa wykreślenia hipoteki od banku oraz precyzyjne zapisy w umowie notarialnej, które jasno określają, że część ceny sprzedaży zostanie przelana bezpośrednio na konto banku w celu spłaty zadłużenia. To daje sprzedającemu pewność, że dług zostanie uregulowany, a on otrzyma należną mu nadwyżkę.Z kolei kupujący obawia się, czy nieruchomość na pewno zostanie wolna od obciążeń i czy nie będzie musiał spłacać cudzego kredytu. Tutaj również kluczowa jest promesa banku, która gwarantuje, że po spłacie długu bank wyrazi zgodę na wykreślenie hipoteki. Co więcej, bezpośrednia wpłata części ceny zakupu na rachunek techniczny banku sprzedającego, pod nadzorem notariusza, jest najbezpieczniejszym rozwiązaniem. Kupujący ma wtedy pewność, że pieniądze trafiły tam, gdzie powinny, a hipoteka zostanie usunięta. To buduje zaufanie i zabezpiecza interesy obu stron.

Sprzedaż mieszkania z hipoteką: Twój plan działania krok po kroku

Sprzedaż mieszkania z hipoteką to proces, który wymaga precyzyjnego planowania i znajomości procedur. Z mojego punktu widzenia, kluczem do sukcesu jest podążanie za ustalonym planem działania. Poniżej przedstawiam szczegółowy przewodnik, który pomoże Ci przejść przez wszystkie etapy tej transakcji.

Krok 1: Pierwsza i najważniejsza wizyta w banku o jakie dokumenty musisz poprosić?

Zawsze powtarzam, że pierwszym i najważniejszym krokiem jest kontakt z bankiem, który udzielił Ci kredytu hipotecznego. Bez jego współpracy nie jesteś w stanie sprawnie przeprowadzić transakcji. Musisz poprosić o dwa kluczowe dokumenty:

- Zaświadczenie o aktualnym saldzie zadłużenia: Ten dokument precyzyjnie określa, ile dokładnie pozostało Ci do spłaty kredytu na dany dzień.

- Promesa wykreślenia hipoteki: To pisemne przyrzeczenie banku, że po otrzymaniu pełnej spłaty zadłużenia, bank wyrazi zgodę na wykreślenie swojego wpisu z księgi wieczystej Twojej nieruchomości.

Krok 2: Kluczowe dokumenty od banku czym jest promesa i zaświadczenie o saldzie zadłużenia?

Przyjrzyjmy się bliżej tym dwóm dokumentom, bo są one fundamentem bezpiecznej transakcji. Zaświadczenie o aktualnym saldzie zadłużenia to dokument, który musi zawierać dokładną kwotę do spłaty kredytu na konkretny dzień, numer rachunku technicznego, na który należy przelać środki w celu spłaty, a także informację o ewentualnej prowizji za wcześniejszą spłatę kredytu. Jest to absolutnie niezbędne, aby kupujący wiedział, ile dokładnie pieniędzy musi przelać na konto banku.

Z kolei promesa wykreślenia hipoteki to gwarancja dla kupującego, że po spłacie kredytu bank nie będzie rościł sobie praw do nieruchomości i wyda zgodę na usunięcie wpisu o hipotece z księgi wieczystej. Jest to niezwykle ważny dokument, który buduje zaufanie i zabezpiecza interesy nabywcy. Promesa zazwyczaj ma określony termin ważności, najczęściej 30 dni, co daje czas na finalizację transakcji.

Krok 3: Jak prawidłowo ustalić cenę ofertową, by pokryła kredyt i przyniosła zysk?

Ustalenie ceny sprzedaży to strategiczny moment. Musisz pamiętać, że cena sprzedaży musi co najmniej pokrywać kwotę Twojego zadłużenia hipotecznego, którą znasz już z zaświadczenia bankowego. Do tego dolicz wszystkie koszty związane ze sprzedażą (np. prowizje agencyjne, ewentualną prowizję za wcześniejszą spłatę kredytu) oraz oczywiście Twój oczekiwany zysk. Moja rada: zawsze miej pewien margines bezpieczeństwa, aby uniknąć nieprzyjemnych niespodzianek.

Krok 4: Umowa przedwstępna jak zabezpieczyć transakcję i co musi się w niej znaleźć?

Umowa przedwstępna to kluczowy etap, który zabezpiecza interesy obu stron. Warto ją zawrzeć w formie aktu notarialnego, co daje większe bezpieczeństwo i możliwość dochodzenia roszczeń w przypadku, gdyby jedna ze stron wycofała się z transakcji. W umowie przedwstępnej koniecznie muszą znaleźć się zapisy dotyczące sposobu spłaty kredytu hipotecznego. Powinno być jasno określone, że część ceny sprzedaży zostanie przelana bezpośrednio na rachunek techniczny banku, który udzielił Ci kredytu. Kluczowe elementy do uwzględnienia to:

- Strony umowy i dane nieruchomości.

- Cena sprzedaży i wysokość zadatku/zaliczki.

- Termin zawarcia umowy przyrzeczonej (finalnej).

- Szczegółowy opis sposobu spłaty kredytu hipotecznego, w tym numer rachunku bankowego do spłaty.

- Informacja o promesie wykreślenia hipoteki i jej terminie ważności.

- Zobowiązanie sprzedającego do dostarczenia listu mazalnego po spłacie kredytu.

Krok 5: Finał u notariusza jak wygląda podział płatności i spłata zadłużenia?

Finalizacja transakcji odbywa się u notariusza w formie aktu notarialnego. To moment, w którym następuje faktyczne przeniesienie własności. Notariusz czuwa nad prawidłowością wszystkich formalności. Kluczowy jest tutaj podział płatności: kupujący przelewa część ceny sprzedaży bezpośrednio na rachunek techniczny banku, który udzielił Ci kredytu. Jest to kwota odpowiadająca saldzie zadłużenia, które widnieje w zaświadczeniu. Dopiero ewentualna nadwyżka, czyli różnica między ceną sprzedaży a kwotą spłaconego kredytu, trafia na Twoje konto jako sprzedającego. To rozwiązanie jest najbezpieczniejsze dla obu stron.

Krok 6: Kredyt spłacony! Czym jest list mazalny i jak ostatecznie wykreślić hipotekę z księgi wieczystej?

Po zaksięgowaniu pełnej spłaty kredytu hipotecznego, bank wystawia niezwykle ważny dokument, który w branży nazywamy "listem mazalnym". To nic innego jak oficjalna zgoda banku na wykreślenie hipoteki z księgi wieczystej nieruchomości. Jest to potwierdzenie, że bank nie ma już żadnych roszczeń wobec nieruchomości. Oto, jak wygląda dalsza procedura:

- Bank wystawia list mazalny po zaksięgowaniu wszystkich środków.

- Sprzedający przekazuje ten list nowemu właścicielowi nieruchomości (kupującemu).

- Kupujący, na podstawie listu mazalnego, składa wniosek do sądu rejonowego (wydział ksiąg wieczystych) o wykreślenie hipoteki z księgi wieczystej.

- Należy pamiętać o uiszczeniu opłaty sądowej za wykreślenie wpisu, która wynosi 100 zł.

Dopiero po wykreśleniu hipoteki z księgi wieczystej nieruchomość jest w pełni wolna od obciążeń.

Niezbędnik sprzedającego: Kompletna lista dokumentów

Aby sprawnie przeprowadzić sprzedaż mieszkania z hipoteką, musisz przygotować szereg dokumentów. Poniżej przedstawiam kompleksową listę, którą zawsze rekomenduję moim klientom. Im wcześniej je skompletujesz, tym szybciej i sprawniej przebiegnie transakcja.

Dokumenty z banku: Zaświadczenie o długu, promesa i list mazalny

- Zaświadczenie o saldzie zadłużenia: Określa dokładną kwotę do spłaty kredytu.

- Promesa wykreślenia hipoteki: Pisemna zgoda banku na wykreślenie hipoteki po spłacie długu.

- List mazalny: Oficjalna zgoda banku na wykreślenie hipoteki, wydawana po faktycznej spłacie kredytu.

Dokumenty dotyczące nieruchomości: Odpis z księgi wieczystej i akt notarialny

- Odpis z księgi wieczystej: Aktualny dokument potwierdzający stan prawny nieruchomości, dostępny w sądzie lub online.

- Akt własności nieruchomości (akt notarialny): Dokument potwierdzający, że jesteś właścicielem mieszkania (np. umowa kupna-sprzedaży, darowizny, postanowienie o stwierdzeniu nabycia spadku).

Zaświadczenia ze spółdzielni i urzędu: O braku zadłużenia i zameldowania

- Zaświadczenie o braku zaległości w opłatach (czynsz): Wydawane przez spółdzielnię lub wspólnotę mieszkaniową, potwierdzające, że nie masz zaległości.

- Zaświadczenie o braku zameldowanych osób: Dokument z urzędu gminy/miasta, potwierdzający, że w mieszkaniu nikt nie jest zameldowany.

Koszty sprzedaży mieszkania z kredytem co musisz wiedzieć?

Sprzedaż mieszkania, zwłaszcza z hipoteką, wiąże się z pewnymi kosztami. Z mojego doświadczenia wynika, że ich świadomość jest kluczowa dla prawidłowego zaplanowania budżetu transakcji. Poniżej omawiam najważniejsze z nich.

Prowizja za wcześniejszą spłatę kredytu: Kiedy bank ma prawo ją naliczyć?

To jeden z kosztów, który często zaskakuje sprzedających. Bank może naliczyć prowizję za wcześniejszą spłatę kredytu hipotecznego, ale zasady jej pobierania są ściśle regulowane:

- Dla kredytów hipotecznych zaciągniętych po 22 lipca 2017 r. (dotyczy to kredytów o zmiennej stopie procentowej): prowizja nie może być wyższa niż 3% spłacanej kwoty i może być pobierana tylko w ciągu pierwszych 36 miesięcy trwania umowy kredytowej. Po tym okresie bank nie ma prawa jej naliczyć.

- Dla kredytów ze stałą stopą procentową: prowizja za wcześniejszą spłatę może być pobierana przez cały okres obowiązywania stałej stopy, niezależnie od tego, kiedy kredyt został zaciągnięty.

Zawsze sprawdzaj warunki swojej umowy kredytowej!

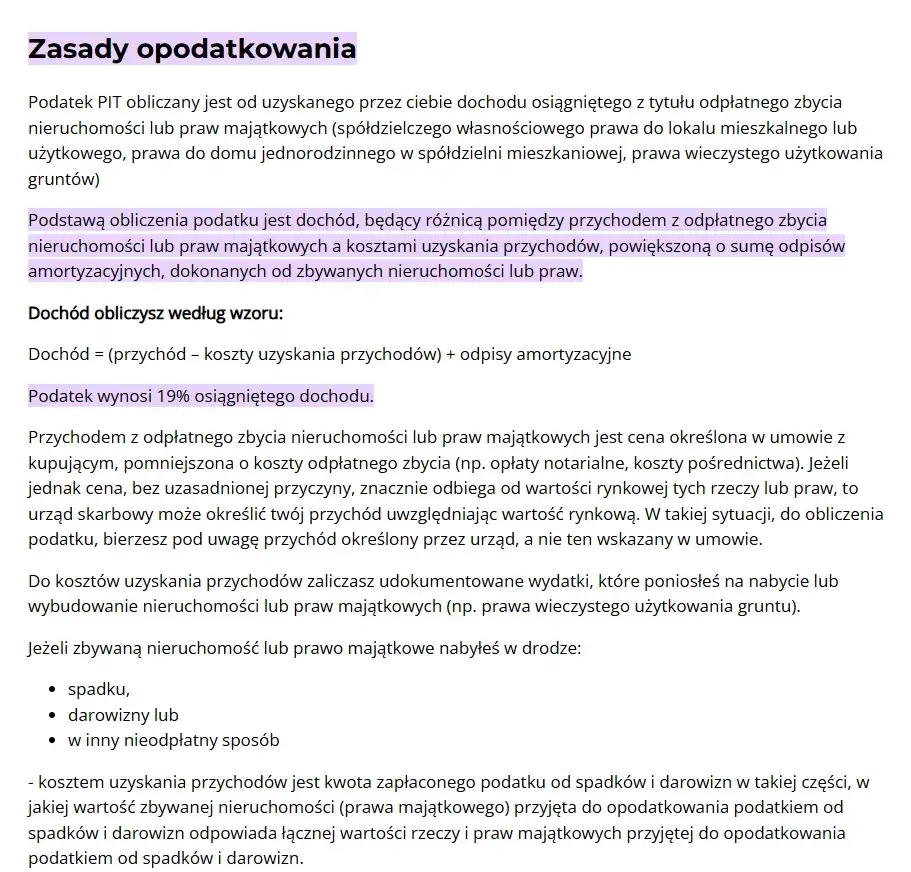

Podatek dochodowy 19%: Kogo dotyczy i jak go uniknąć dzięki uldze mieszkaniowej?

Sprzedaż nieruchomości przed upływem 5 lat, licząc od końca roku kalendarzowego, w którym nastąpiło jej nabycie, wiąże się z koniecznością zapłaty 19% podatku dochodowego (PIT) od dochodu. Dochód to różnica między ceną sprzedaży a ceną zakupu (pomniejszona o udokumentowane koszty). Na szczęście istnieje sposób na uniknięcie tego podatku jest nim tzw. ulga mieszkaniowa, o której opowiem poniżej.

Ulga mieszkaniowa w praktyce: Na co możesz przeznaczyć pieniądze ze sprzedaży?

Ulga mieszkaniowa to doskonałe narzędzie, aby uniknąć podatku dochodowego. Warunkiem jej skorzystania jest przeznaczenie środków uzyskanych ze sprzedaży nieruchomości na własne cele mieszkaniowe w ciągu 3 lat od daty zbycia. Co zalicza się do takich celów? Oto kilka przykładów:

- Zakup innej nieruchomości mieszkalnej (mieszkania, domu).

- Budowa własnego domu.

- Remont lub modernizacja istniejącej nieruchomości mieszkalnej.

- Spłata kredytu hipotecznego zaciągniętego na cele mieszkaniowe.

Co istotne, od 2022 roku spłata kredytu hipotecznego zaciągniętego na sprzedawaną nieruchomość również kwalifikuje się jako cel mieszkaniowy. To znacząco ułatwia sytuację wielu sprzedającym mieszkania z kredytem.

Opłaty notarialne i sądowe: Kto i za co płaci?

Standardowo, opłaty notarialne związane z transakcją kupna-sprzedaży nieruchomości pokrywa kupujący. Jest to jednak kwestia do uzgodnienia między stronami i może być przedmiotem negocjacji. Warto o tym pamiętać przy ustalaniu warunków. Dodatkowo, po spłacie kredytu i uzyskaniu listu mazalnego, nowy właściciel (kupujący) będzie musiał uiścić opłatę sądową w wysokości 100 zł za wykreślenie hipoteki z księgi wieczystej.

Sytuacje szczególne przy sprzedaży mieszkania z hipoteką

W mojej praktyce spotykam się z różnymi scenariuszami. Poniżej omawiam kilka szczególnych sytuacji, które mogą pojawić się podczas sprzedaży mieszkania z hipoteką i na co należy zwrócić uwagę.

Sprzedaż mieszkania z kredytem walutowym (CHF): Na co zwrócić szczególną uwagę?

Procedura sprzedaży mieszkania obciążonego kredytem walutowym, na przykład frankowym (CHF), jest w dużej mierze analogiczna do tej z kredytem złotówkowym. Jednak kluczowy staje się tutaj kurs waluty w dniu spłaty. To on decyduje o ostatecznej kwocie zadłużenia w PLN, którą kupujący musi przelać na rachunek banku. Warto pamiętać, że sprzedaż nieruchomości i spłata kredytu frankowego nie zamyka drogi do dochodzenia roszczeń wobec banku w związku z umową frankową. Nadal możesz kontynuować proces sądowy, nawet po uregulowaniu długu.Cena sprzedaży jest niższa niż kwota kredytu: Co zrobić w takiej sytuacji?

To niestety trudny, ale możliwy scenariusz, zwłaszcza w niestabilnych warunkach rynkowych. Jeśli cena, którą uzyskujesz ze sprzedaży mieszkania, jest niższa niż kwota pozostała do spłaty kredytu hipotecznego, oznacza to, że jako sprzedający będziesz musiał pokryć różnicę z innych źródeł. Bank musi otrzymać pełną kwotę zadłużenia, aby wydać list mazalny i zwolnić hipotekę. W takiej sytuacji kluczowe jest wcześniejsze przygotowanie się na taką ewentualność i posiadanie oszczędności lub innych środków na pokrycie tej różnicy.

Przeczytaj również: Wpis w KRD: Jak długo widnieje? 14 dni po spłacie, do 10 lat!

Kupujący również bierze kredyt: Jak to wpływa na przebieg transakcji?

Sytuacja, w której kupujący również finansuje zakup nieruchomości kredytem hipotecznym, jest bardzo częsta. Wprowadza ona do procesu kolejny bank bank kupującego. Może to nieco wydłużyć czas transakcji, ponieważ bank kupującego będzie miał swoje wymagania i procedury. Często będzie wymagał od banku sprzedającego promesy wykreślenia hipoteki, a także będzie musiał zweryfikować stan prawny nieruchomości. Konieczna jest wówczas ścisła koordynacja między bankami oraz notariuszem, aby wszystkie formalności przebiegły sprawnie i w odpowiedniej kolejności.