Ten artykuł szczegółowo wyjaśnia, ile kosztuje wykreślenie hipoteki z księgi wieczystej po spłacie kredytu i przedstawia kompleksowy przewodnik po całym procesie. Dowiesz się, jakie dokumenty są potrzebne, jak wypełnić wniosek i na co zwrócić uwagę, aby sprawnie "uwolnić" swoją nieruchomość od obciążeń. Jako ekspert w tej dziedzinie, postaram się rozwiać wszelkie wątpliwości i przeprowadzić Cię przez ten proces krok po kroku.

Wykreślenie hipoteki z księgi wieczystej po spłacie kredytu oto, ile kosztuje i jak to zrobić krok po kroku

- Stała opłata sądowa za wykreślenie hipoteki wynosi 100 zł.

- Bank może pobrać dodatkową opłatę za wydanie "listu mazalnego", choć niektóre banki robią to bezpłatnie.

- Kluczowym dokumentem jest "list mazalny" (zgoda banku na wykreślenie hipoteki), który należy uzyskać po spłacie kredytu.

- Niezbędne jest wypełnienie oficjalnego formularza sądowego KW-WPIS i dołączenie dowodu opłaty.

- Wniosek wraz z załącznikami składa się w wydziale ksiąg wieczystych sądu rejonowego właściwego dla nieruchomości.

- Czas oczekiwania na wykreślenie hipoteki może wahać się od kilku tygodni do nawet roku, w zależności od obciążenia sądu.

Ile kosztuje wykreślenie hipoteki i jakich opłat się spodziewać?

Kiedy mówimy o kosztach wykreślenia hipoteki z księgi wieczystej, najważniejszą i obowiązkową pozycją jest stała opłata sądowa. Zgodnie z obowiązującymi przepisami, za wykreślenie jednego wpisu hipoteki z księgi wieczystej należy uiścić opłatę w wysokości 100 zł. Jest to koszt, którego nie da się uniknąć i który jest identyczny dla każdego, niezależnie od wartości hipoteki czy nieruchomości. Pamiętaj, aby zachować dowód wpłaty, ponieważ będzie on niezbędny do złożenia wniosku w sądzie.

Ukryte koszty? Sprawdzamy, czy bank pobierze opłatę za kluczowy dokument

Poza opłatą sądową, możesz spotkać się z dodatkowym kosztem, który, choć nie zawsze występuje, warto mieć na uwadze. Mowa tu o opłacie za wystawienie tzw. listu mazalnego przez bank. List mazalny to nic innego jak zgoda banku na wykreślenie hipoteki oraz potwierdzenie całkowitej spłaty długu. Wysokość tej opłaty jest zmienna i zależy wyłącznie od wewnętrznej tabeli opłat i prowizji danego banku. Co ciekawe, wiele banków, zwłaszcza tych większych, wydaje ten dokument bezpłatnie, traktując to jako standardową usługę po zakończeniu umowy kredytowej. Zawsze warto jednak to sprawdzić w swoim banku.

Podsumowanie całkowitych wydatków: na jaką kwotę się przygotować?

Podsumowując, na jakie wydatki musisz się przygotować, decydując się na wykreślenie hipoteki? Przede wszystkim, będzie to 100 zł opłaty sądowej. Do tego może dojść ewentualna, zmienna opłata bankowa za wydanie listu mazalnego. Jak wspomniałem, ta opłata może wynosić od 0 zł (w przypadku banków, które nie pobierają za to opłat) do kilkudziesięciu, a nawet stu kilkudziesięciu złotych. Zatem, w najkorzystniejszym scenariuszu, cała operacja zamknie się w kwocie 100 zł. Warto jednak być przygotowanym na nieco wyższy koszt, aby uniknąć niespodzianek.

Proces wykreślenia hipoteki krok po kroku od banku do sądu

Wykreślenie hipoteki może wydawać się skomplikowane, ale w rzeczywistości, gdy znasz poszczególne kroki, staje się to znacznie prostsze. Przygotowałem dla Ciebie szczegółowy przewodnik, który pomoże Ci przejść przez całą procedurę bez zbędnego stresu. Pamiętaj, że to Ty, jako właściciel nieruchomości, masz obowiązek zająć się tymi formalnościami, a nie bank.

Krok 1: Wizyta w banku i zdobycie "listu mazalnego" co to jest i dlaczego go potrzebujesz?

Pierwszym i absolutnie kluczowym krokiem jest uzyskanie od banku tzw. "listu mazalnego". Jest to oficjalne pismo, w którym bank potwierdza, że kredyt hipoteczny został w całości spłacony i wyraża zgodę na wykreślenie hipoteki z księgi wieczystej Twojej nieruchomości. Bez tego dokumentu sąd nie wykreśli hipoteki. Po całkowitej spłacie zobowiązania, skontaktuj się z bankiem i złóż wniosek o wydanie tego pisma. Z mojego doświadczenia wynika, że czas oczekiwania na list mazalny wynosi zazwyczaj od kilku do kilkunastu dni roboczych. Upewnij się, że otrzymasz oryginał dokumentu, ponieważ tylko on zostanie zaakceptowany przez sąd.

Krok 2: Pobranie i wypełnienie wniosku KW-WPIS jak uniknąć błędów, które kosztują czas?

Kolejnym etapem jest wypełnienie oficjalnego formularza sądowego o nazwie "Wniosek o wpis w księdze wieczystej" (KW-WPIS). Ten formularz możesz pobrać ze strony internetowej Ministerstwa Sprawiedliwości lub bezpośrednio w wydziale ksiąg wieczystych właściwego sądu rejonowego. Bardzo ważne jest, aby wypełnić go precyzyjnie. W treści żądania wniosku musisz jasno i czytelnie wskazać, że domagasz się wykreślenia konkretnej hipoteki, podając jej numer wpisu z księgi wieczystej. Jakiekolwiek błędy lub niejasności mogą skutkować wezwaniem do uzupełnienia braków, co znacząco wydłuży cały proces.

Krok 3: Jak i gdzie zapłacić 100 zł opłaty sądowej? Dostępne opcje

Opłatę sądową w wysokości 100 zł, o której już wspominałem, możesz uiścić na kilka sposobów. Najpopularniejsze z nich to: przelew na konto bankowe sądu (numer konta znajdziesz na stronie internetowej sądu lub w biurze podawczym), w kasie sądu (jeśli taka jest dostępna) lub poprzez zakup znaków opłaty sądowej (tzw. e-znaków). Niezależnie od wybranej metody, najważniejsze jest, abyś dołączył oryginał dowodu uiszczenia opłaty do składanego wniosku. Bez tego sąd nie rozpocznie procedury.

Krok 4: Finał formalności prawidłowe złożenie kompletu dokumentów w sądzie

Gdy masz już skompletowane wszystkie dokumenty wypełniony wniosek KW-WPIS, oryginalny list mazalny z banku oraz dowód uiszczenia opłaty sądowej nadszedł czas na złożenie ich w sądzie. Dokumenty należy złożyć w wydziale ksiąg wieczystych sądu rejonowego, który jest właściwy dla lokalizacji Twojej nieruchomości. Możesz to zrobić na dwa sposoby: osobiście w biurze podawczym sądu (gdzie otrzymasz potwierdzenie złożenia wniosku) lub wysłać listem poleconym za potwierdzeniem odbioru. Wybór metody zależy od Twoich preferencji, ale zawsze upewnij się, że masz dowód nadania lub złożenia dokumentów.Wniosek KW-WPIS jak go wypełnić, by uniknąć odrzucenia?

Prawidłowe wypełnienie wniosku KW-WPIS to klucz do sprawnego wykreślenia hipoteki. Niestety, wiele wniosków jest odrzucanych lub wymaga uzupełnień z powodu drobnych błędów. Chcę Ci pokazać, na co zwrócić szczególną uwagę, aby uniknąć niepotrzebnych opóźnień.

Strona pierwsza: Oznaczenie sądu i numer księgi wieczystej

Na pierwszej stronie formularza KW-WPIS musisz precyzyjnie wpisać oznaczenie sądu, do którego składasz wniosek (np. Sąd Rejonowy w [Nazwa Miasta], Wydział Ksiąg Wieczystych). Pamiętaj, aby był to sąd właściwy dla miejsca położenia nieruchomości. Poniżej, w odpowiednim polu, wpisz pełny numer księgi wieczystej Twojej nieruchomości. To absolutna podstawa błąd w numerze księgi wieczystej uniemożliwi rozpatrzenie wniosku.

Strona druga: Kluczowe pole "Treść żądania" jak precyzyjnie sformułować wniosek?

To jest jedno z najważniejszych pól we wniosku. W sekcji "Treść żądania" musisz jasno i zwięźle określić, czego dotyczy Twój wniosek. W przypadku wykreślenia hipoteki, powinieneś napisać: "Wnoszę o wykreślenie hipoteki umownej (lub innej, jeśli taką posiadasz) o numerze wpisu [tutaj podaj numer wpisu hipoteki z działu IV księgi wieczystej] na rzecz [tutaj podaj pełną nazwę banku, który był wierzycielem] w kwocie [tutaj podaj kwotę hipoteki z księgi wieczystej]". Im precyzyjniej sformułujesz żądanie, tym mniejsze ryzyko pomyłki ze strony sądu.

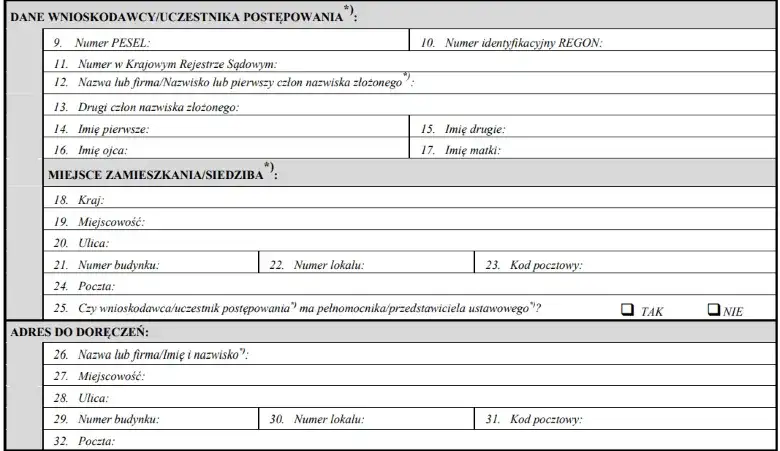

Strona trzecia: Dane wnioskodawcy i uczestnika postępowania (banku)

Na tej stronie musisz podać swoje dane jako wnioskodawcy (imię, nazwisko, PESEL, adres zamieszkania) oraz dane uczestnika postępowania, czyli banku, który był wierzycielem hipotecznym. W przypadku banku, wpisz jego pełną nazwę i adres siedziby. Pamiętaj, aby dane były zgodne z tymi, które widnieją w księdze wieczystej oraz w dokumentach bankowych. Dokładność jest tutaj kluczowa.Strona czwarta: Lista załączników i podpis o czym nie można zapomnieć?

Na ostatniej stronie formularza znajduje się miejsce na listę załączników. Musisz tam wymienić wszystkie dokumenty, które dołączasz do wniosku. Będą to przede wszystkim: oryginał listu mazalnego oraz dowód uiszczenia opłaty sądowej. Pamiętaj, aby zawsze dołączać oryginały tych dokumentów. Na samym końcu, nie zapomnij o własnoręcznym podpisie wnioskodawcy. Brak podpisu lub jego nieczytelność to częsta przyczyna wezwań do uzupełnienia braków formalnych.

Ile poczekasz na wykreślenie hipoteki? Terminy w polskich sądach

Jednym z najczęściej zadawanych pytań, z jakim się spotykam, jest to dotyczące czasu oczekiwania na wykreślenie hipoteki. Niestety, nie ma tu jednej, prostej odpowiedzi, ponieważ terminy w polskich sądach są bardzo zróżnicowane.

Od kilku tygodni do nawet roku od czego zależy czas oczekiwania?

Muszę być szczery czas oczekiwania na rozpatrzenie wniosku i faktyczne wykreślenie wpisu hipoteki z księgi wieczystej jest bardzo zróżnicowany. Zależy to przede wszystkim od obciążenia danego sądu rejonowego. W mniejszych miejscowościach i mniej obciążonych sądach, proces może trwać zaledwie kilka tygodni. Jednak w dużych miastach, gdzie wydziały ksiąg wieczystych są przeciążone, czas oczekiwania może wynosić kilka miesięcy, a w skrajnych przypadkach nawet do roku. To frustrujące, wiem, ale niestety jest to rzeczywistość polskiego sądownictwa.

Czy można przyspieszyć procedurę? Sposoby na skrócenie oczekiwania na wpis

Chociaż nie ma magicznego sposobu na drastyczne skrócenie czasu oczekiwania, istnieje pewna możliwość. Możesz złożyć bezpłatny wniosek o przyspieszenie rozpatrzenia sprawy. Taki wniosek powinien być uzasadniony, np. pilną potrzebą sprzedaży nieruchomości. Sąd nie ma obowiązku go uwzględnić, ale w niektórych przypadkach może to pomóc. Zawsze warto spróbować, zwłaszcza jeśli zależy Ci na czasie.

Najczęstsze problemy przy wykreślaniu hipoteki i jak sobie z nimi radzić

Mimo że proces wykreślania hipoteki wydaje się prosty, w praktyce mogą pojawić się pewne komplikacje. Poniżej omawiam najczęstsze problemy i podpowiadam, jak sobie z nimi radzić, bazując na moim doświadczeniu.

Problem: Bank odmawia wydania zgody na wykreślenie co robić?

To rzadka, ale bardzo problematyczna sytuacja. Jeśli wierzyciel (bank) z jakiegoś powodu odmawia wydania listu mazalnego, właściciel nieruchomości nie jest bezradny. W takim przypadku musisz niestety wystąpić na drogę sądową z pozwem o uzgodnienie treści księgi wieczystej z rzeczywistym stanem prawnym. Jest to bardziej skomplikowana i czasochłonna procedura, która wymaga zaangażowania prawnika, ale jest to jedyne wyjście, aby "oczyścić" księgę wieczystą.

Problem: Mój bank już nie istnieje gdzie szukać pomocy?

Zdarza się, że bank, który udzielił kredytu, został zlikwidowany, przejęty lub przekształcony. W takiej sytuacji uzyskanie listu mazalnego od "nieistniejącej" instytucji staje się niemożliwe. Rozwiązaniem tego problemu jest zwrócenie się do Banku Gospodarstwa Krajowego (BGK). To właśnie BGK, w ramach swojej misji, wydaje odpowiednie zaświadczenia i dokumenty w imieniu zlikwidowanych lub przekształconych banków.

Problem: Nieruchomość ma kilku właścicieli jak wspólnie złożyć wniosek?

Jeśli nieruchomość jest współwłasnością, np. małżonków lub kilku spadkobierców, wniosek o wykreślenie hipoteki muszą podpisać wszyscy współwłaściciele. Każdy z nich jest bowiem współwnioskodawcą i jego zgoda jest niezbędna do dokonania wpisu. Upewnij się, że wszyscy współwłaściciele złożą swoje podpisy w odpowiednich miejscach formularza KW-WPIS.

Dlaczego warto szybko wykreślić hipotekę po spłacie kredytu?

Może się wydawać, że skoro kredyt jest spłacony, to wykreślenie hipoteki nie jest pilne. Nic bardziej mylnego! Istnieje kilka bardzo ważnych powodów, dla których warto jak najszybciej doprowadzić do "oczyszczenia" księgi wieczystej.

Komfort psychiczny i pełne prawo do nieruchomości

Przede wszystkim, wykreślenie hipoteki to ogromny komfort psychiczny. Świadomość, że Twoja nieruchomość jest w pełni "Twoja", bez żadnych obciążeń, jest bezcenna. Usuwasz z księgi wieczystej zapis, który przypominał o dawnym zobowiązaniu, co przywraca Ci pełne prawo do nieruchomości w sensie prawnym i emocjonalnym. To symboliczne zakończenie pewnego etapu w życiu.

Przeczytaj również: Jak sprawdzić, czy jesteś w KRD za darmo? Krok po kroku!

Ułatwienie przyszłej sprzedaży lub darowizny lokalu

Z praktycznego punktu widzenia, "czysta" księga wieczysta znacząco ułatwia wszelkie przyszłe transakcje związane z nieruchomością. Jeśli kiedykolwiek zdecydujesz się na sprzedaż mieszkania czy domu, nieruchomość bez wpisu hipoteki jest znacznie bardziej atrakcyjna dla potencjalnych nabywców. Proces sprzedaży jest szybszy i prostszy, ponieważ nie ma potrzeby dodatkowych formalności związanych z wykreślaniem hipoteki w trakcie transakcji. Podobnie jest w przypadku darowizny przekazanie nieruchomości bez obciążeń jest znacznie łatwiejsze i mniej skomplikowane dla obdarowanego.