Problem kredytów frankowych w Polsce to złożona kwestia, która od lat dotyka setki tysięcy rodzin, wpływając na ich stabilność finansową i poczucie bezpieczeństwa. Zaciągane masowo przed laty, dziś stanowią źródło poważnych wyzwań prawnych i ekonomicznych. W tym artykule przyjrzymy się bliżej temu zjawisku, analizując statystyki, tło historyczne, codzienne trudności kredytobiorców oraz dostępne ścieżki rozwiązania problemu, zarówno sądowe, jak i ugodowe.

- W Polsce spłacanych jest około 182 tysiące kredytów frankowych, co stanowi znaczący spadek z ponad 700 tysięcy w szczytowym momencie.

- Kredyty te były masowo zaciągane w latach 2005-2008 ze względu na niższe oprocentowanie i większą zdolność kredytową.

- Problem eksplodował po 2015 roku, gdy kurs franka szwajcarskiego gwałtownie wzrósł, powodując drastyczny wzrost rat i salda zadłużenia.

- Podstawą roszczeń sądowych są klauzule abuzywne w umowach, które pozwalały bankom jednostronnie ustalać kursy walut.

- Około 97-98% spraw sądowych kończy się wygraną frankowiczów, najczęściej unieważnieniem umowy.

- Banki oferują ugody, jednak ich korzyści finansowe są zazwyczaj niższe niż w przypadku wygranej w sądzie.

Kim są polscy frankowicze?

Tło historyczne: Dlaczego Polacy masowo zadłużali się w szwajcarskiej walucie?

Lata 2005-2008 to okres, w którym kredyty hipoteczne denominowane lub indeksowane do franka szwajcarskiego (CHF) cieszyły się w Polsce ogromną popularnością. Z perspektywy tamtych czasów, wydawały się one niezwykle atrakcyjną opcją. Głównym powodem, dla którego Polacy masowo decydowali się na zadłużenie w szwajcarskiej walucie, było znacznie niższe oprocentowanie w porównaniu do kredytów złotowych. To z kolei przekładało się na niższą miesięczną ratę i, co kluczowe dla wielu, na możliwość uzyskania wyższej zdolności kredytowej. Banki, zachęcone stabilnością kursu CHF, aktywnie promowały te produkty, przedstawiając je jako bezpieczną i korzystną alternatywę dla kredytów w PLN. Wielu moich klientów wspomina, że bez kredytu frankowego nie byliby w stanie kupić wymarzonego mieszkania czy domu.Kim jest statystyczny frankowicz? Profil społeczno-demograficzny

Problem frankowiczów, choć istniał od początku, dramatycznie nasilił się po globalnym kryzysie finansowym w 2008 roku, a prawdziwie eksplodował po decyzji Szwajcarskiego Banku Narodowego (SNB) o uwolnieniu kursu franka w styczniu 2015 roku. To wydarzenie spowodowało gwałtowny wzrost kursu CHF z poziomu około 2 złotych do ponad 4-5 złotych w szczytowych momentach. Skutkiem tego był drastyczny wzrost miesięcznych rat kredytowych, a co gorsza, również salda zadłużenia, które w wielu przypadkach zaczęło przewyższać pierwotną wartość zakupionej nieruchomości. Z moich obserwacji wynika, że statystyczny frankowicz to często osoba, która w momencie zaciągania kredytu była w wieku 30-40 lat, z rodziny o średnich dochodach, która chciała zapewnić sobie i swoim bliskim własne mieszkanie. Dziś to często osoby w wieku 40-50 lat, obarczone długiem, który wydaje się nie mieć końca. Podstawą ich roszczeń sądowych są przede wszystkim klauzule abuzywne, czyli niedozwolone zapisy w umowach, które dawały bankom zbyt dużą swobodę w ustalaniu kursów walut.

Aktualne dane i statystyki kredytów frankowych w Polsce

Liczba aktywnych umów: Jak bardzo skurczył się portfel kredytów CHF?

Analizując aktualne dane, widać wyraźny trend spadkowy w portfelu kredytów frankowych w Polsce. Na koniec kwietnia 2025 roku, według moich informacji, w Polsce spłacanych jest około 182 tysiące kredytów frankowych. To znaczący spadek w porównaniu do szczytowego momentu, kiedy w obiegu było ich ponad 700 tysięcy. Systematyczny spadek tej liczby wynika z kilku czynników: część kredytów została już spłacona, wiele umów zostało unieważnionych w postępowaniach sądowych, a także rośnie liczba zawieranych ugód z bankami. To pokazuje, że problem, choć wciąż duży, stopniowo się kurczy, choć dla tych, którzy nadal spłacają, pozostaje palący.

Wartość zadłużenia: Jakie kwoty wciąż obciążają budżety domowe Polaków?

Skala problemu kredytów frankowych jest ogromna nie tylko dla kredytobiorców, ale i dla sektora bankowego. Banki w Polsce do końca 2025 roku zawiązały już ponad 102 miliardy złotych rezerw na ryzyko prawne związane z tymi kredytami. Ta gigantyczna kwota dobitnie świadczy o tym, jak poważnie banki traktują ryzyko związane z przegrywaniem spraw sądowych i koniecznością ponoszenia kosztów unieważnień umów. Dla wielu kredytobiorców, wartość niespłaconego kapitału wciąż pozostaje wysoka, mimo wieloletnich wpłat, co jest niezwykle frustrujące.

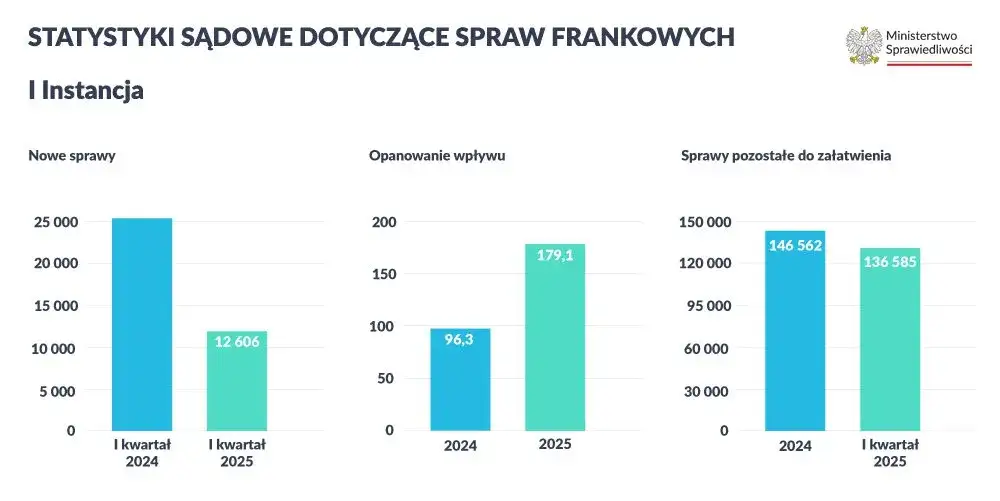

Statystyki sądowe: Ile spraw toczy się w sądach, a ile już zakończono?

Sądy w Polsce są wciąż obciążone sprawami frankowymi, choć obserwujemy pewne zmiany. Na koniec marca 2025 roku w sądach toczyło się około 223,3 tysiąca spraw związanych z kredytami frankowymi, z czego 166,2 tysiąca to pozwy klientów przeciwko bankom. W pierwszej połowie 2025 roku do sądów okręgowych wpłynęły 21 442 nowe pozwy. Choć liczba ta jest wciąż wysoka, stanowi ona spadek w porównaniu do lat poprzednich, co może sugerować, że fala nowych pozwów powoli wygasa, a większość poszkodowanych już podjęła kroki prawne.

Codzienne wyzwania frankowiczów

Pułapka kursu walutowego: Jak wzrost kursu CHF wpłynął na wysokość rat i salda zadłużenia?

Dla wielu frankowiczów, największym codziennym wyzwaniem jest niestabilność i gwałtowny wzrost kursu CHF. Jak już wspomniałem, skok z około 2 złotych do ponad 4-5 złotych za franka szwajcarskiego miał katastrofalne skutki. Miesięczne raty kredytowe potrafiły wzrosnąć o 50%, a nawet 100%, co dla wielu rodzin oznaczało drastyczne obciążenie budżetu domowego. Co więcej, saldo zadłużenia, zamiast maleć, rosło, często przekraczając wartość zakupionej nieruchomości. To oznaczało, że nawet po latach sumiennych spłat, kredytobiorcy byli winni bankowi więcej, niż wynosiła wartość ich domu czy mieszkania. To pułapka, z której trudno się wydostać bez wsparcia prawnego.

Problem "niekończącego się kapitału": Dlaczego po latach spłaty dług rośnie?

Zjawisko "niekończącego się kapitału" to jeden z najbardziej frustrujących aspektów kredytów frankowych. Wyobraźmy sobie sytuację, w której przez 10 czy 15 lat regularnie spłacamy kredyt, a mimo to kwota kapitału do spłaty nie tylko nie maleje, ale wręcz rośnie. To właśnie działo się w przypadku wielu frankowiczów. Dług rosł, ponieważ wzrost kursu franka szwajcarskiego przewyższał tempo spłaty kapitału, a wysokie odsetki naliczane od coraz większego salda zadłużenia dodatkowo pogarszały sytuację. Ludzie czuli się, jakby biegli w miejscu, a meta oddalała się z każdym miesiącem.

Klauzule abuzywne: Czym są niedozwolone zapisy i dlaczego stały się podstawą walki w sądzie?

Kluczem do zrozumienia problemu frankowiczów i podstawą ich walki w sądzie są klauzule abuzywne, czyli niedozwolone zapisy w umowach kredytowych. Były to postanowienia, które pozwalały bankom na jednostronne i często nietransparentne ustalanie kursów waluty, służących do przeliczania kwoty kredytu przy wypłacie oraz rat kredytowych w trakcie spłaty. Brak precyzyjnych zasad ustalania tych kursów sprawiał, że banki miały de facto dowolność w ich kształtowaniu, co naruszało równowagę stron umowy i było sprzeczne z dobrymi obyczajami. To właśnie te klauzule stały się główną podstawą roszczeń sądowych frankowiczów, prowadząc do unieważnienia wielu umów.

Opcje dla frankowiczów: Droga sądowa i ugody

Ścieżka sądowa najpopularniejszy wybór: Na czym polega unieważnienie umowy?

Dla wielu frankowiczów, ścieżka sądowa okazała się najskuteczniejszym i najpopularniejszym rozwiązaniem. Najczęstszym wynikiem takiego postępowania jest stwierdzenie nieważności całej umowy kredytowej. Oznacza to, że umowa jest traktowana tak, jakby nigdy nie istniała. W praktyce kredytobiorca i bank muszą rozliczyć się z wzajemnych świadczeń bank zwraca wszystkie wpłacone przez klienta raty, prowizje i opłaty, a klient zwraca bankowi kwotę kapitału, którą faktycznie otrzymał. To rozwiązanie, choć wymaga czasu i cierpliwości, przynosi największe korzyści finansowe i ostatecznie uwalnia od toksycznego kredytu.

Wyroki TSUE, które zmieniły zasady gry: Kluczowe orzeczenia dla frankowiczów

Kluczową rolę w ukształtowaniu obecnej sytuacji prawnej frankowiczów odegrały wyroki Trybunału Sprawiedliwości Unii Europejskiej (TSUE). Orzeczenia te, zwłaszcza słynna sprawa państwa Dziubaków (C-260/18), potwierdziły, że nieuczciwe warunki w umowach konsumenckich nie mogą być zastępowane innymi, a ich obecność powinna prowadzić do unieważnienia całej umowy, jeśli konsument się na to godzi. Nowsze wyroki, takie jak ten z grudnia 2025 roku, dodatkowo wzmacniają pozycję konsumentów, na przykład w kwestii badania przez sądy zarzutu przedawnienia roszczeń banków w pierwszej kolejności. To właśnie dzięki TSUE polskie sądy mają jasne wytyczne, jak postępować w sprawach frankowych.

"Nieuczciwe warunki nie mogą być zastępowane innymi i powinny prowadzić do unieważnienia umowy, jeśli konsument się na to godzi."

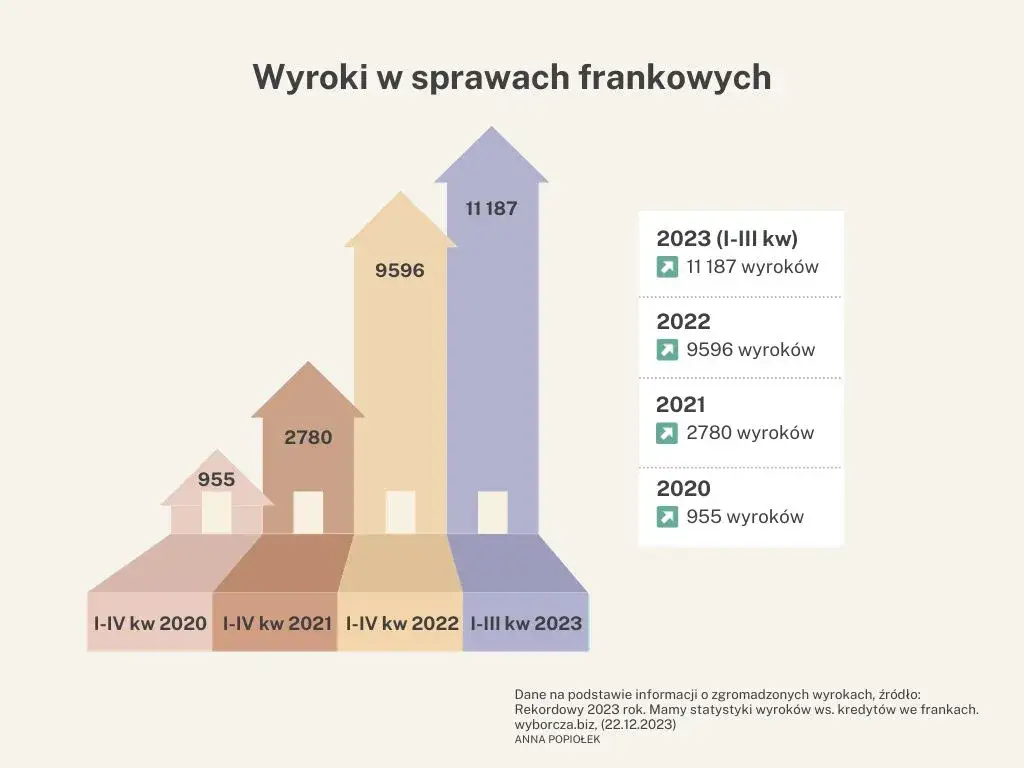

Dominująca linia orzecznicza: Dlaczego ponad 97% frankowiczów wygrywa w sądach?

Obecnie linia orzecznicza w sprawach frankowych jest w przeważającej mierze korzystna dla kredytobiorców. Statystyki są jednoznaczne: około 97-98% spraw kończy się wygraną frankowiczów. Ten wysoki wskaźnik zwycięstw wynika z ugruntowanego stanowiska sądów, które konsekwentnie stosują wytyczne Trybunału Sprawiedliwości Unii Europejskiej oraz Sądu Najwyższego. Sędziowie coraz sprawniej procedują te sprawy, a argumenty banków, które przez lata były skuteczne, dziś rzadko znajdują uznanie. To daje mi pewność, że walka sądowa jest realną i wysoce prawdopodobną drogą do sukcesu.

Ile trwa proces i jakie są jego koszty? Praktyczny przewodnik

Decydując się na drogę sądową, warto być przygotowanym na pewien czas oczekiwania. Średni czas trwania procesu w pierwszej instancji wynosi obecnie około 486 dni. Choć to ponad rok, jest to znacząca poprawa w porównaniu do wcześniejszych lat. Koszty procesu są zmienne i zależą od wielu czynników, takich jak wartość przedmiotu sporu czy wynagrodzenie prawnika. Niemniej jednak, inwestycja w profesjonalną obsługę prawną jest kluczowa, ponieważ to właśnie doświadczony adwokat lub radca prawny jest w stanie skutecznie przeprowadzić kredytobiorcę przez wszystkie etapy postępowania i zmaksymalizować jego szanse na wygraną.

Ugoda z bankiem: Czy to korzystna alternatywa?

Jakie warunki proponują banki? Analiza typowej propozycji ugodowej

W obliczu rosnącej liczby przegranych spraw sądowych, banki coraz aktywniej proponują frankowiczom ugody. Najczęściej polegają one na przewalutowaniu kredytu z CHF na PLN, tak jakby od początku był on kredytem złotowym. Banki oferują również umorzenie części długu lub zwrot pewnych kwot. Do połowy 2025 roku zawarto około 156 tysięcy ugód, co pokazuje, że dla części kredytobiorców jest to akceptowalne rozwiązanie. Zazwyczaj jednak, warunki ugody są mniej korzystne niż te, które można uzyskać w sądzie.

Porównanie korzyści: Co zyskasz na ugodzie, a co na wygranej sprawie?

Porównując korzyści, ugoda z bankiem jest rozwiązaniem znacznie szybszym i mniej stresującym niż proces sądowy. Eliminujemy ryzyko przegranej (choć jest ono minimalne) i nie musimy czekać na wyrok. Jednakże, z moich doświadczeń wynika, że korzyści finansowe z ugody są zazwyczaj znacznie niższe niż w przypadku unieważnienia umowy w sądzie. Ugoda często nie zwraca wszystkich nadpłaconych kwot i nie zwalnia w pełni z odpowiedzialności za przeszłe opłaty. W sądzie można odzyskać znacznie więcej, choć wymaga to większego zaangażowania i cierpliwości.

Ukryte ryzyka: Na co zwrócić uwagę przed podpisaniem ugody z bankiem?

Choć ugody wydają się atrakcyjną opcją, zawsze podkreślam moim klientom, że konieczne jest skonsultowanie każdej propozycji ugody z niezależnym prawnikiem przed jej podpisaniem. W propozycjach banków mogą kryć się ukryte ryzyka, niekorzystne dla kredytobiorcy zapisy lub niepełne rozliczenia. Prawnik pomoże ocenić, czy warunki są faktycznie korzystne i czy nie zamykają drogi do ewentualnych dalszych roszczeń. Nie warto podejmować decyzji pod presją, bez pełnego zrozumienia konsekwencji.

Kto najczęściej decyduje się na polubowne rozwiązanie sporu?

Na polubowne rozwiązanie sporu, czyli ugodę z bankiem, najczęściej decydują się kredytobiorcy, którzy cenią sobie szybkość i pewność rozwiązania. Chęć uniknięcia stresu związanego z długotrwałym procesem sądowym, brak wystarczających środków na pokrycie kosztów sądowych (choć te są zazwyczaj zwracane w przypadku wygranej) lub po prostu zmęczenie sytuacją to główne czynniki, które skłaniają do wyboru ugody. Są to często osoby, które chcą jak najszybciej zamknąć ten rozdział w swoim życiu, nawet kosztem nieco mniejszych korzyści finansowych.

Przyszłość kredytów frankowych: Czy problem w Polsce dobiega końca?

Prognozy na najbliższe lata: Czy fala pozwów ostatecznie wygaśnie?

Patrząc na dane i trendy, myślę, że fala nowych pozwów frankowych w Polsce będzie stopniowo wygasać w najbliższych latach. Obserwowany jest już trend spadkowy w liczbie nowych spraw trafiających do sądów. Wynika to z faktu, że większość zainteresowanych kredytobiorców już podjęła kroki prawne, a ci, którzy jeszcze tego nie zrobili, prawdopodobnie niedługo to uczynią lub zdecydują się na ugodę. Problem nie zniknie całkowicie, ale jego skala będzie się zmniejszać, a sądy będą miały coraz mniej nowych spraw do rozpatrzenia.

Rola nowych regulacji: Jak planowana ustawa może przyspieszyć rozwiązywanie spraw?

Rząd pracuje obecnie nad tzw. "ustawą o usprawnianiu postępowań frankowych", która ma na celu dalsze przyspieszenie procedur sądowych. Jej cele są ambitne, obejmując między innymi wprowadzenie automatycznego zawieszenia spłaty rat na czas trwania procesu sądowego. Taka regulacja znacząco odciążyłaby budżety domowe frankowiczów w trakcie oczekiwania na wyrok, co z pewnością zachęciłoby kolejne osoby do podjęcia walki o swoje prawa. Moim zdaniem, to krok w dobrym kierunku, który może przynieść ulgę wielu rodzinom.

Przeczytaj również: Restrukturyzacja zadłużenia: Jak odzyskać kontrolę i uratować firmę?

Co dalej po wygranej? Proces rozliczenia z bankiem i odzyskania pieniędzy

Po wygranej sprawie sądowej, czyli po uprawomocnieniu się wyroku stwierdzającego nieważność umowy, następuje etap rozliczenia z bankiem. Kredytobiorca i bank muszą wzajemnie zwrócić sobie otrzymane świadczenia. Bank zwraca wszystkie wpłacone raty, prowizje i opłaty, a kredytobiorca zwraca bankowi kapitał, który faktycznie otrzymał. Proces ten wymaga precyzyjnego wyliczenia i często negocjacji. Po dokonaniu rozliczenia, kredytobiorca odzyskuje nadpłacone kwoty, a jego nieruchomość zostaje uwolniona od obciążenia hipoteką banku. To moment, w którym wielu moich klientów odczuwa prawdziwą ulgę i poczucie sprawiedliwości.