Jako ekspert z dziedziny finansów i prawa, doskonale rozumiem złożoność sytuacji, w jakiej znajdują się kredytobiorcy frankowi. Ten artykuł to kompleksowy przewodnik strategiczny, który pomoże Ci zrozumieć i porównać wszystkie dostępne opcje zarządzania Twoim kredytem, abyś mógł podjąć najlepszą decyzję finansową w obliczu wysokiego kursu franka i aktualnego, prokonsumenckiego orzecznictwa sądowego.

Unieważnienie umowy frankowej to najskuteczniejsza strategia sprawdź, jak odzyskać kontrolę nad swoim kredytem.

- Unieważnienie umowy kredytu frankowego jest obecnie najkorzystniejszym rozwiązaniem, ze statystykami wygranych spraw na poziomie około 98%.

- Spłata kredytu bezpośrednio w CHF pozwala ominąć narzucane przez banki spready walutowe, dzięki ustawie antyspreadowej.

- Nadpłacanie lub wcześniejsza spłata kredytu frankowego przy wysokim kursie CHF jest zazwyczaj nieopłacalne i może skomplikować proces sądowy.

- Możesz dochodzić roszczeń i unieważnić umowę nawet po całkowitej spłacie kredytu.

- W trakcie procesu sądowego istnieje możliwość legalnego wstrzymania spłaty rat poprzez wniosek o zabezpieczenie roszczenia.

- Przewalutowanie kredytu na złotówki po obecnym kursie jest najmniej korzystną opcją i prowadzi do zmaterializowania straty.

Spłata kredytu we frankach: jak to zrobić i co zyskasz?

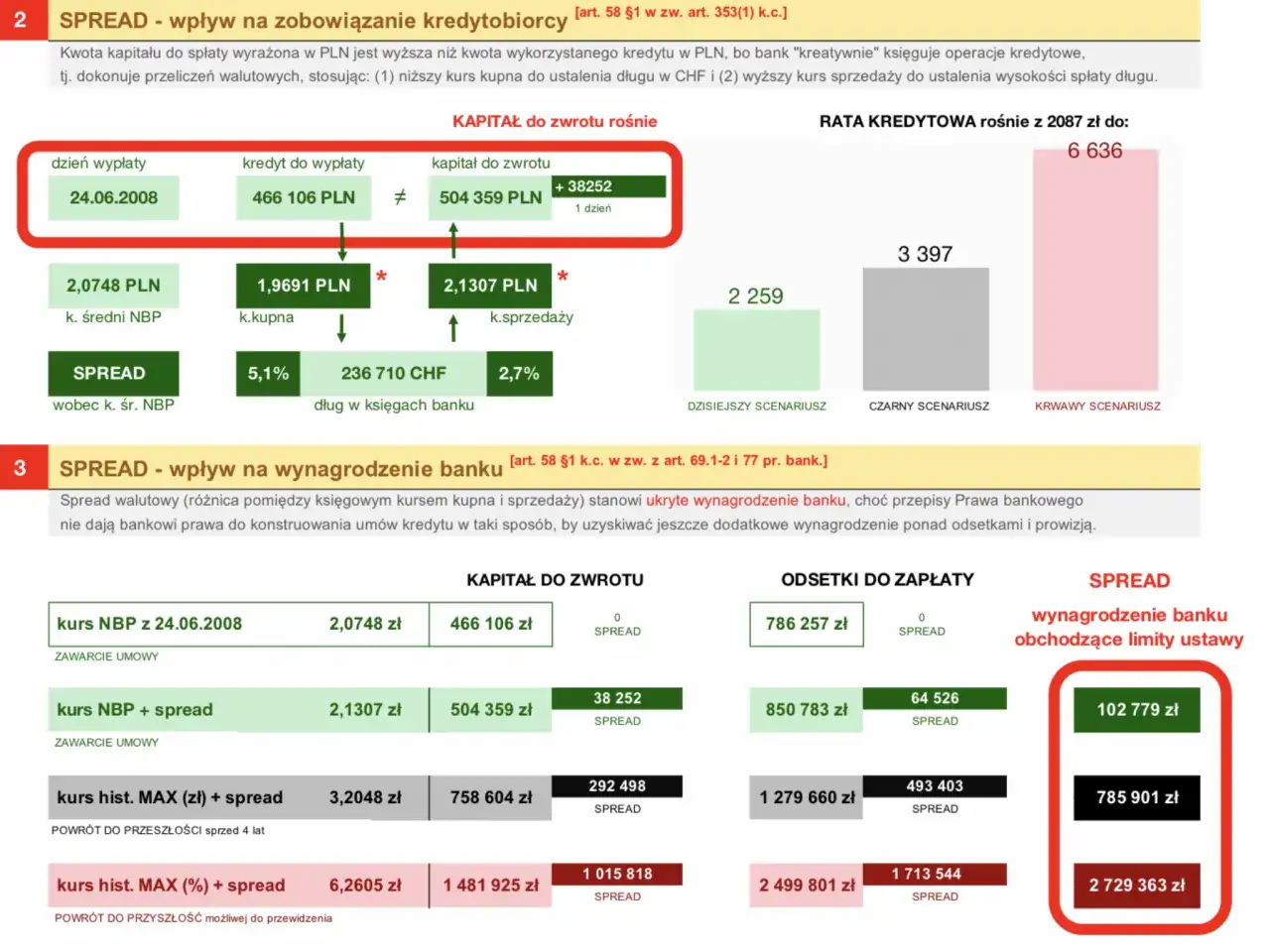

Zacznijmy od podstaw. Standardowa spłata kredytu frankowego w złotówkach jest najdroższą opcją, jaką możesz wybrać. Dlaczego? Banki stosują tak zwany spread walutowy. Oznacza to, że do przeliczenia Twojej raty z franków na złotówki bank używa własnego, zawyżonego kursu sprzedaży CHF, a do przeliczenia kapitału kredytu na franki (w momencie jego uruchomienia) zaniżonego kursu kupna. Ta różnica, czyli spread, to dodatkowy zarobek banku, który obciąża Twoją kieszeń przy każdej racie.

Na szczęście, od wejścia w życie tak zwanej ustawy antyspreadowej w 2011 roku, kredytobiorcy zyskali ważne prawo. Ustawa ta umożliwia spłatę rat kredytu bezpośrednio we frankach szwajcarskich, co pozwala całkowicie ominąć narzucane przez banki spready walutowe. To proste, ale skuteczne rozwiązanie, które pozwala obniżyć miesięczne koszty obsługi kredytu.

Gdzie najtaniej kupić franki? Oto Twoje opcje:

- Kantory internetowe: To zazwyczaj najkorzystniejsza opcja. Kursy oferowane w kantorach online są często znacznie lepsze niż te w bankach czy kantorach stacjonarnych. Proces jest szybki i wygodny kupujesz walutę online i przelewasz ją na swoje konto walutowe.

- Kantory stacjonarne: Mogą być opcją, jeśli potrzebujesz mniejszej kwoty lub preferujesz osobisty kontakt, ale kursy są zazwyczaj mniej atrakcyjne niż w internecie. Warto porównać kilka miejsc.

- Bank: Zakup franków bezpośrednio w banku, w którym masz kredyt, jest zazwyczaj najmniej opłacalny ze względu na wysokie spready.

Aby móc spłacać kredyt bezpośrednio w walucie, musisz podpisać z bankiem aneks do umowy kredytowej. Jest to zazwyczaj standardowa procedura, która formalizuje Twoje prawo do spłaty w CHF. Dodatkowo, niezbędne będzie otwarcie rachunku walutowego w CHF, na który będziesz wpłacać zakupione franki. Z tego konta bank będzie pobierał raty.

Nadpłata kredytu frankowego: czy to się opłaca?

Wielu kredytobiorców zastanawia się, czy nadpłacanie lub wcześniejsza całkowita spłata kredytu frankowego to dobra strategia. Moje doświadczenie i analiza rynku wskazują, że przy obecnym, wysokim kursie CHF, takie działania są zazwyczaj nieopłacalne. Dlaczego? Nadpłacając kredyt, musisz kupić drogie franki, aby spłacić kapitał, który w przeliczeniu na złotówki jest znacznie wyższy niż kwota, którą faktycznie pożyczyłeś. W ten sposób "materializujesz" swoją stratę, akceptując niekorzystny kurs i utrwalając nieuczciwe warunki umowy.

Co więcej, wcześniejsze zamknięcie kredytu, choć go nie uniemożliwia, może w niektórych przypadkach skomplikować proces sądowy o unieważnienie umowy. Banki mogą próbować argumentować, że skoro spłaciłeś kredyt, to zaakceptowałeś jego warunki. Chociaż orzecznictwo jest w tej kwestii korzystne dla kredytobiorców i pozwala na dochodzenie roszczeń nawet po spłacie, warto mieć świadomość potencjalnych dodatkowych argumentów ze strony banku.

Czy istnieją sytuacje, w których nadpłata mogłaby mieć sens? Są to bardzo specyficzne i rzadkie wyjątki, na przykład, gdy masz dostęp do kapitału w CHF po bardzo korzystnym kursie lub gdy Twoja sytuacja finansowa jest na tyle stabilna, że chcesz pozbyć się zobowiązania za wszelką cenę i nie planujesz drogi sądowej. Jednak dla większości frankowiczów, zwłaszcza tych rozważających walkę z bankiem, nadpłata nie jest rekomendowaną strategią.

Unieważnienie umowy frankowej: Twoja najskuteczniejsza strategia

Unieważnienie umowy kredytowej to obecnie najkorzystniejsze i najczęściej rekomendowane rozwiązanie dla frankowiczów. Ale co to właściwie oznacza, że umowa jest nieważna? W praktyce, sądy uznają, że klauzule indeksacyjne zawarte w umowach frankowych są abuzywne (niedozwolone). Dotyczy to mechanizmów przeliczania kredytu na franki przy wypłacie i spłaty rat, gdzie banki miały dowolność w ustalaniu kursów walut. Brak precyzyjnych i obiektywnych zasad ustalania tych kursów sprawia, że umowa jest sprzeczna z dobrymi obyczajami i rażąco narusza interesy konsumenta, a co za tym idzie jest nieważna od samego początku.

Po prawomocnym wyroku unieważniającym umowę, jest ona traktowana tak, jakby nigdy nie została zawarta. Strony muszą sobie wzajemnie zwrócić to, co sobie świadczyły. W orzecznictwie sądowym dominuje tak zwana "teoria dwóch kondykcji". Zgodnie z nią, bank zwraca kredytobiorcy wszystkie wpłacone przez niego raty, prowizje i ubezpieczenia, a kredytobiorca zwraca bankowi kwotę kapitału, którą pierwotnie otrzymał w złotówkach. Nie ma tu mowy o odsetkach za korzystanie z kapitału po żadnej ze stron, co zostało potwierdzone przez Trybunał Sprawiedliwości Unii Europejskiej.

Jak wygląda rozliczenie z bankiem po wygranym procesie? Mamy dwa główne scenariusze:

- Kredytobiorca spłacił więcej niż pożyczył: Jeśli suma wszystkich wpłaconych przez Ciebie rat, prowizji i ubezpieczeń (przeliczona na złotówki) przewyższa kwotę kapitału, którą bank pierwotnie Ci udzielił w PLN, to bank ma obowiązek zwrócić Ci tę nadpłatę. Otrzymujesz więc zwrot części pieniędzy.

- Do spłaty kapitału jeszcze brakuje: W sytuacji, gdy suma wpłaconych przez Ciebie rat jest niższa niż kwota kapitału, którą bank Ci pożyczył, to Ty będziesz musiał dopłacić bankowi różnicę. Jednakże, po dopłaceniu tej kwoty, Twoje zobowiązanie wobec banku całkowicie wygasa, a hipoteka zostaje usunięta. Jesteś wolny od kredytu, a bank nie ma prawa do żadnych dodatkowych roszczeń, takich jak odsetki czy wynagrodzenie za korzystanie z kapitału.

Statystyki są jednoznaczne: około 98% spraw sądowych kończy się wygraną kredytobiorców. Orzecznictwo Trybunału Sprawiedliwości UE (np. w słynnej sprawie C-260/18 Dziubak) oraz konsekwentna linia orzecznicza sądów polskich są zdecydowanie prokonsumenckie. To daje frankowiczom bardzo silną pozycję w sporze z bankiem i sprawia, że unieważnienie umowy jest obecnie najbardziej efektywną drogą do odzyskania kontroli nad finansami.

Porównanie strategii dla frankowiczów: wybierz najlepszą drogę

Aby ułatwić Ci podjęcie decyzji, przygotowałem tabelę porównawczą, która zestawia trzy główne strategie zarządzania kredytem frankowym:

| Strategia | Zalety | Wady | Ryzyka | Potencjalne korzyści finansowe |

|---|---|---|---|---|

| Spłata w CHF | Ominięcie spreadów walutowych banku; natychmiastowe, choć niewielkie, obniżenie kosztów raty. | Wymaga aktywnego kupowania waluty; nie rozwiązuje problemu wadliwej umowy. | Zależność od kursu CHF; brak pełnego uwolnienia od kredytu. | Oszczędności na spreadach walutowych (kilkadziesiąt do kilkuset złotych miesięcznie). |

| Nadpłata / Wcześniejsza spłata | Szybsze zmniejszenie zadłużenia; potencjalne skrócenie okresu kredytowania. | Bardzo wysoki koszt (zakup drogich franków); "zmaterializowanie" straty. | Może skomplikować proces sądowy (choć go nie uniemożliwia); utrwalenie niekorzystnych warunków. | Brak realnych korzyści finansowych, a często wręcz strata. |

| Proces sądowy o unieważnienie umowy | Całkowite uwolnienie od kredytu; odzyskanie nadpłaconych kwot. | Wymaga czasu (proces sądowy); koszty obsługi prawnej. | Ryzyko przegranej (obecnie minimalne, ok. 2%); ewentualne roszczenia banku o wynagrodzenie za kapitał (odrzucone przez TSUE). | Największe korzyści: zwrot nadpłaconych rat, wykreślenie hipoteki, uwolnienie od zobowiązania. |

Jak widać, unieważnienie umowy jest najbardziej kompleksową i korzystną strategią. Jednak droga sądowa jest złożona i wymaga specjalistycznej wiedzy. Właśnie dlatego wsparcie doświadczonej kancelarii prawnej jest niezbędne. Eksperci pomogą Ci przeanalizować umowę, przygotować pozew, reprezentować Cię w sądzie i przeprowadzić przez cały proces rozliczenia z bankiem. Samodzielne prowadzenie takiej sprawy jest praktycznie niemożliwe i obarczone ogromnym ryzykiem.

Warto również obalić kilka mitów dotyczących spłaty kredytu frankowego, które często wprowadzają kredytobiorców w błąd:

- Mit: Banki mogą żądać wynagrodzenia za bezumowne korzystanie z kapitału. To nieprawda. Trybunał Sprawiedliwości UE jednoznacznie orzekł, że bankom nie przysługuje takie roszczenie.

- Mit: Po unieważnieniu umowy trzeba od razu oddać cały kapitał bankowi. Nieprawda. Rozliczenie odbywa się na zasadzie wzajemnych świadczeń, a jeśli spłaciłeś więcej niż pożyczyłeś, to bank zwraca Ci nadpłatę.

- Mit: Przewalutowanie kredytu na złotówki to dobre rozwiązanie. To zazwyczaj najgorsza z możliwych opcji, która materializuje stratę i prowadzi do ogromnego zadłużenia w PLN.

- Mit: Banki proponują korzystne ugody. Wiele ugód oferowanych przez banki jest wciąż niekorzystnych dla kredytobiorców i nie równoważy korzyści płynących z unieważnienia umowy w sądzie. Zawsze należy je skonsultować z prawnikiem.

Najczęściej zadawane pytania o kredyt frankowy

Czy mogę po prostu przestać spłacać raty?

Samowolne, bezpodstawne zaprzestanie spłaty rat jest bardzo ryzykowne. Może to prowadzić do wypowiedzenia umowy przez bank, co z kolei skutkowałoby postawieniem całego kredytu w stan natychmiastowej wymagalności i wszczęciem postępowania egzekucyjnego. Zanim podejmiesz jakiekolwiek kroki, zawsze skonsultuj się z prawnikiem.

Legalne "wakacje kredytowe" dla Frankowicza: jak wstrzymać spłatę na czas procesu sądowego?

W trakcie procesu sądowego przeciwko bankowi istnieje możliwość złożenia wniosku o zabezpieczenie roszczenia. Jeśli sąd go uwzględni, możesz legalnie wstrzymać płatności rat na cały czas trwania procesu. Działa to podobnie do "wakacji kredytowych", dając Ci ulgę finansową i czas na spokojne prowadzenie sprawy. Pamiętaj, że ustawowe wakacje kredytowe wprowadzane przez rząd co do zasady dotyczą kredytów w PLN.

Mój kredyt jest już spłacony od lat. Czy nadal mogę odzyskać pieniądze od banku?

Tak, zdecydowanie! Możliwość dochodzenia roszczeń i odzyskania nadpłaconych pieniędzy istnieje również w przypadku kredytów, które zostały już w całości spłacone. Orzecznictwo sądowe jest w tej kwestii konsekwentnie przychylne dla kredytobiorców, co otwiera drogę do odzyskania środków nawet po wielu latach od zamknięcia kredytu.

Przeczytaj również: Jak kupić telefon bez BIK i KRD? Oto sprawdzone sposoby

Przewalutowanie kredytu: dlaczego to rozwiązanie jest najmniej korzystne?

Przewalutowanie kredytu na złotówki po aktualnym, wysokim kursie franka jest najmniej korzystną opcją i może pogrążyć Cię finansowo. Oznaczałoby to "zmaterializowanie" Twojej straty i akceptację ogromnego zadłużenia w PLN, które często przewyższa wartość nieruchomości. W ten sposób rezygnujesz z możliwości unieważnienia umowy i odzyskania pieniędzy, a zamiast tego utrwalasz niekorzystne warunki.

Twój plan działania: odzyskaj kontrolę nad kredytem frankowym

Odzyskanie kontroli nad kredytem frankowym wymaga strategicznego podejścia. Oto praktyczny plan działania, który pomoże Ci przejść przez ten proces:

- Wstępna analiza umowy kredytowej: Zacznij od dokładnego przejrzenia swojej umowy. Szukaj klauzul dotyczących sposobu przeliczania waluty przy wypłacie kredytu i spłacie rat. Zwróć uwagę na zapisy, które dają bankowi swobodę w ustalaniu kursów. To właśnie te "abuzywne" klauzule są podstawą do unieważnienia umowy.

- Wybór odpowiedniej kancelarii prawnej: To kluczowy krok. Szukaj kancelarii, która ma udokumentowane doświadczenie i specjalizację w sprawach frankowych. Zwróć uwagę na jej reputację, liczbę wygranych spraw oraz transparentność w kwestii kosztów. Nie bój się zadawać pytań i porównywać oferty. Dobry prawnik będzie Twoim największym sprzymierzeńcem.

- Przygotowanie dokumentacji: Zbierz wszystkie dokumenty związane z kredytem: umowę, aneksy, harmonogramy spłat, potwierdzenia wpłat rat. Im więcej masz dokumentów, tym łatwiej będzie prawnikowi przygotować solidny pozew.

- Konsultacja z prawnikiem i podjęcie decyzji: Po analizie Twojej umowy i sytuacji, prawnik przedstawi Ci najkorzystniejsze opcje. Na tym etapie wspólnie zdecydujecie, czy najlepszą drogą jest unieważnienie umowy, czy może inne rozwiązanie.

- Przygotowanie się do zmiany strategii spłaty: Jeśli zdecydujesz się na drogę sądową, omów z prawnikiem możliwość złożenia wniosku o zabezpieczenie roszczenia, aby legalnie wstrzymać spłatę rat na czas procesu. To da Ci oddech finansowy i pozwoli skupić się na sprawie.

- Odzyskaj kontrolę nad finansami: Pamiętaj, że celem jest nie tylko wygrana w sądzie, ale przede wszystkim odzyskanie spokoju i kontroli nad swoją przyszłością finansową. Działając strategicznie i z pomocą ekspertów, masz realne szanse na uwolnienie się od obciążenia kredytem frankowym.