Problem kredytów frankowych to wciąż paląca kwestia dla tysięcy polskich rodzin. Złożoność prawna i finansowa tych umów sprawia, że wielu kredytobiorców czuje się zagubionych w poszukiwaniu skutecznego rozwiązania. Ten przewodnik ma na celu kompleksowe przedstawienie i porównanie dostępnych ścieżek działania, oceniając ich ryzyka, koszty i potencjalne korzyści, aby pomóc Ci odzyskać kontrolę nad Twoimi finansami.

Unieważnienie kredytu we frankach lub ugoda z bankiem kompleksowy przewodnik po rozwiązaniach

- Linia orzecznicza sądów jest zdecydowanie prokonsumencka, a ponad 95% spraw frankowych kończy się wygraną kredytobiorcy, najczęściej unieważnieniem umowy.

- Ugody z bankami, często oparte na propozycji KNF, polegają na przewalutowaniu kredytu na PLN, ale ze względu na wysokie stopy procentowe w Polsce, mogą być mniej korzystne niż proces sądowy.

- Proces sądowy trwa średnio od 2 do 4 lat w dwóch instancjach, a jego koszty obejmują opłatę od pozwu (max 1000 zł), opinię biegłego (ok. 2000-4000 zł) oraz wynagrodzenie kancelarii (często z premią za sukces).

- Po unieważnieniu umowy kredytobiorca zwraca bankowi jedynie nominalną kwotę otrzymanego kapitału, a wszelkie nadpłaty są mu zwracane zgodnie z teorią dwóch kondykcji.

- Wcześniejsza spłata kredytu nie blokuje możliwości dochodzenia roszczeń sądowych.

- Kredytobiorcy w trudnej sytuacji finansowej mogą skorzystać z Funduszu Wsparcia Kredytobiorców, otrzymując dopłaty do rat.

Mimo upływu lat, problem kredytów frankowych wciąż pozostaje aktualny i dotyka ogromnej liczby Polaków. Na koniec 2025 roku w sądach toczyło się ponad 180 tysięcy postępowań dotyczących tych umów, co najlepiej świadczy o skali zjawiska. Co więcej, prokonsumencka linia orzecznicza sądów, zarówno krajowych, jak i Trybunału Sprawiedliwości Unii Europejskiej (TSUE), utrzymuje się i jest niezwykle stabilna. To daje frankowiczom realną szansę na skuteczne dochodzenie swoich praw.

Głównym problemem w umowach kredytów frankowych były tzw. klauzule abuzywne, czyli niedozwolone postanowienia umowne. Dotyczyły one głównie mechanizmów indeksacji lub denominacji kredytu do waluty obcej, takich jak kursy kupna i sprzedaży walut ustalane jednostronnie przez bank. W praktyce oznaczało to, że banki miały swobodę w określaniu kursu franka szwajcarskiego, co bezpośrednio przekładało się na wysokość zadłużenia i rat kredytobiorców, często prowadząc do drastycznego wzrostu obciążeń finansowych.Zanim przejdziemy do konkretnych rozwiązań, warto wyjaśnić dwa kluczowe pojęcia, które często pojawiają się w kontekście kredytów frankowych:

- Klauzule abuzywne (niedozwolone postanowienia umowne): Są to zapisy w umowie, które kształtują prawa i obowiązki konsumenta w sposób sprzeczny z dobrymi obyczajami, rażąco naruszając jego interesy, a jednocześnie nie zostały uzgodnione indywidualnie. W przypadku kredytów frankowych dotyczyły one najczęściej mechanizmów przeliczania waluty.

- Teoria dwóch kondykcji: To zasada rozliczeń po unieważnieniu umowy kredytowej. Zgodnie z nią, każda ze stron (bank i kredytobiorca) zwraca drugiej stronie to, co od niej otrzymała. Bank zwraca wszystkie wpłacone raty, prowizje i opłaty, a kredytobiorca zwraca bankowi nominalną kwotę kapitału, którą otrzymał. Jest to rozwiązanie znacznie korzystniejsze dla kredytobiorców niż tzw. teoria salda.

Droga sądowa czy warto pozwać bank?

Moje doświadczenie pokazuje, że droga sądowa jest obecnie najskuteczniejszą ścieżką rozwiązania problemu kredytu frankowego. Statystyki mówią same za siebie ponad 95% spraw kończy się wygraną kredytobiorcy, najczęściej poprzez unieważnienie umowy. To efekt ugruntowanej, prokonsumenckiej linii orzeczniczej, która konsekwentnie chroni interesy konsumentów.

Unieważnienie umowy kredytu to najbardziej korzystne rozwiązanie dla kredytobiorcy. Oznacza ono, że umowa jest traktowana tak, jakby nigdy nie istniała. W praktyce kredytobiorca musi zwrócić bankowi jedynie nominalną kwotę kapitału, którą otrzymał na początku. Bank natomiast zwraca kredytobiorcy wszystkie wpłacone raty, prowizje i inne opłaty. To prowadzi do sytuacji, w której frankowicz często otrzymuje od banku zwrot znacznej sumy pieniędzy, a jego zobowiązanie znika.Alternatywnym, choć mniej powszechnym rozwiązaniem, jest tzw. "odfrankowienie" umowy kredytu. Ma ono zastosowanie, gdy sąd uzna, że umowa nie może zostać w całości unieważniona, ale zawiera niedozwolone klauzule walutowe. W takim przypadku kredyt zostaje przewalutowany na złotówki, tak jakby od początku był kredytem złotowym, z oprocentowaniem opartym o stawkę referencyjną (np. WIBOR/WIRON), właściwą dla kredytów w PLN. Chociaż jest to mniej korzystne niż unieważnienie, nadal przynosi ulgę kredytobiorcy, eliminując ryzyko kursowe i często obniżając raty.

Przebieg procesu sądowego w sprawach frankowych, choć może wydawać się skomplikowany, jest zazwyczaj ustrukturyzowany i wygląda następująco:

- Analiza umowy i przygotowanie pozwu: Na tym etapie prawnicy analizują Twoją umowę kredytową pod kątem klauzul abuzywnych i przygotowują pozew, który jest następnie składany do sądu.

- Postępowanie w I instancji: Sąd pierwszej instancji (sąd okręgowy) rozpatruje sprawę. W tym czasie odbywają się rozprawy, przesłuchania stron i świadków, a często również powoływany jest biegły sądowy do sporządzenia opinii finansowej.

- Wydanie wyroku w I instancji: Po zebraniu wszystkich dowodów sąd wydaje wyrok. W zdecydowanej większości przypadków jest on korzystny dla kredytobiorcy.

- Postępowanie w II instancji (apelacja): Jeśli jedna ze stron (najczęściej bank) nie zgadza się z wyrokiem sądu I instancji, może złożyć apelację do sądu apelacyjnego. Postępowanie w II instancji jest zazwyczaj krótsze i skupia się na ocenie prawidłowości wyroku sądu I instancji.

- Prawomocny wyrok: Po zakończeniu postępowania apelacyjnego (lub jeśli żadna ze stron nie złoży apelacji od wyroku I instancji), wyrok staje się prawomocny. Wówczas można przystąpić do rozliczeń z bankiem.

Koszty związane z procesem sądowym są istotnym elementem, który należy wziąć pod uwagę:

- Opłata od pozwu: Jest to stała opłata sądowa, która wynosi maksymalnie 1000 zł, niezależnie od wartości przedmiotu sporu.

- Koszt opinii biegłego: W wielu sprawach sąd powołuje biegłego sądowego do wyliczenia roszczeń. Koszt takiej opinii to zazwyczaj około 2000-4000 zł. Często jest on tymczasowo pokrywany przez kredytobiorcę, ale w przypadku wygranej bank jest zobowiązany do jego zwrotu.

- Wynagrodzenie kancelarii prawnej: Struktura wynagrodzenia może być różna. Najczęściej składa się z opłaty wstępnej (pokrywającej koszty przygotowania pozwu i prowadzenia sprawy) oraz tzw. premii za sukces (success fee), czyli procentu od kwoty odzyskanej od banku lub wartości uwolnienia od długu. Warto szukać kancelarii, które oferują transparentne warunki i elastyczne modele rozliczeń.

Cały proces sądowy, biorąc pod uwagę dwie instancje, trwa średnio od 2 do 4 lat. Warto jednak pamiętać, że jest to inwestycja w przyszłość finansową, która w większości przypadków przynosi znaczące korzyści.

Konkretne korzyści finansowe z wygranej w sądzie są nie do przecenienia. Przede wszystkim, zgodnie z teorią dwóch kondykcji, otrzymujesz zwrot wszystkich nadpłaconych rat, prowizji i opłat. Co kluczowe, nie musisz obawiać się roszczeń banku o wynagrodzenie za bezumowne korzystanie z kapitału wyroki TSUE jednoznacznie potwierdziły, że takie roszczenia są niedopuszczalne wobec konsumentów. To oznacza, że po unieważnieniu umowy jesteś zobowiązany jedynie do zwrotu nominalnej kwoty kapitału, którą faktycznie otrzymałeś od banku, bez żadnych dodatkowych opłat czy odsetek.

Ugoda z bankiem szybki kompromis czy pułapka?

Ugody z bankami stanowią alternatywną ścieżkę rozwiązania problemu kredytu frankowego. Banki aktywnie proponują je kredytobiorcom, często w oparciu o sugestie Przewodniczącego KNF. Na pierwszy rzut oka wydają się prostszym i szybszym rozwiązaniem, jednak warto przyjrzeć się im bliżej.

Propozycje ugodowe banków zazwyczaj polegają na przewalutowaniu kredytu na złotówki, tak jakby od początku był on kredytem złotowym. Oprocentowanie zostaje zmienione na oparte o stawkę referencyjną właściwą dla kredytów w PLN, np. WIBOR lub WIRON, plus marża banku. Banki często oferują również redukcję salda zadłużenia o pewną kwotę, co ma zachęcić kredytobiorców do przyjęcia ugody.

Główne zalety ugody to:

- Krótszy czas trwania: Proces zawarcia ugody jest znacznie szybszy niż postępowanie sądowe, zazwyczaj trwa od kilku tygodni do kilku miesięcy.

- Mniejsza niepewność: Unikasz stresu i niepewności związanych z długotrwałym procesem sądowym.

- Brak kosztów sądowych: Nie ponosisz opłat sądowych ani kosztów opinii biegłego.

Niestety, ugody mają również swoje wady, które sprawiają, że często są mniej opłacalne niż proces sądowy:

- Mniejsze korzyści finansowe: Chociaż ugoda może przynieść pewne korzyści (np. redukcję salda), zazwyczaj są one znacznie mniejsze niż te, które można uzyskać w sądzie poprzez unieważnienie umowy. Nie odzyskujesz wszystkich nadpłaconych rat.

- Wysokie stopy procentowe w Polsce: Przewalutowanie kredytu na PLN z oprocentowaniem opartym o WIBOR/WIRON, w obliczu obecnych wysokich stóp procentowych w Polsce, może skutkować wciąż wysoką ratą, a nawet jej wzrostem w porównaniu do raty frankowej sprzed kilku lat.

- Rezygnacja z dalszych roszczeń: Podpisując ugodę, zazwyczaj zrzekasz się wszelkich przyszłych roszczeń wobec banku, co oznacza, że nie będziesz mógł już dochodzić swoich praw w sądzie, nawet jeśli orzecznictwo stanie się jeszcze bardziej korzystne.

- Brak zwrotu nadpłat: Ugody rzadko przewidują zwrot wszystkich nadpłaconych rat, co jest standardem po unieważnieniu umowy w sądzie.

Zwróć szczególną uwagę na potencjalne "ukryte koszty" ugody. Dokładnie przeanalizuj nową wysokość raty, oprocentowanie oraz wszelkie dodatkowe opłaty, które mogą pojawić się w zmienionej umowie. Pamiętaj, że banki mają interes w tym, aby ugoda była dla nich jak najkorzystniejsza. Nie spiesz się z podpisaniem dokumentów i zawsze skonsultuj propozycję ugody z niezależnym prawnikiem specjalizującym się w sprawach frankowych.

Jeśli rozważasz negocjacje z bankiem w sprawie ugody, oto kilka praktycznych wskazówek:

- Nie przyjmuj pierwszej oferty: Banki często zaczynają od mniej korzystnych propozycji. Zawsze próbuj negocjować lepsze warunki.

- Zbierz informacje: Przed rozmową z bankiem dokładnie oblicz, ile zapłaciłeś do tej pory, ile wynosiłby kapitał do zwrotu po unieważnieniu umowy i jakie są Twoje realne straty.

- Miej alternatywę: Jeśli masz już wstępną analizę prawną swojej umowy i wiesz, że masz mocne podstawy do wygranej w sądzie, to jest to silny argument w negocjacjach.

- Skonsultuj się z prawnikiem: Zawsze poproś niezależnego prawnika o ocenę propozycji ugody przed jej podpisaniem. To kluczowe, aby nie zgodzić się na warunki, które są dla Ciebie niekorzystne w dłuższej perspektywie.

Pozew kontra ugoda która opcja jest lepsza dla Ciebie?

Decyzja o wyborze drogi sądowej lub ugody z bankiem jest bardzo indywidualna i zależy od wielu czynników, w tym od Twojej sytuacji finansowej, gotowości do podjęcia ryzyka oraz oczekiwanych korzyści. Ważne jest, aby dokładnie przeanalizować obie opcje, zanim podejmiesz ostateczną decyzję.

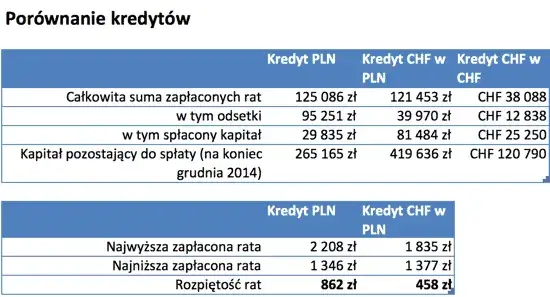

Porównując potencjalne zyski finansowe, unieważnienie umowy w sądzie oferuje pełny zwrot nadpłat odzyskujesz wszystkie pieniądze wpłacone ponad nominalną kwotę kapitału. W przypadku ugody, możesz liczyć na redukcję salda zadłużenia i potencjalnie niższą ratę, jednak rzadko kiedy ugoda przewiduje zwrot całości nadpłat, co oznacza, że finansowo jest ona zazwyczaj mniej korzystna.

Analizując ryzyka, droga sądowa, choć dłuższa, wiąże się obecnie z minimalnym ryzykiem dla kredytobiorcy, ze względu na ugruntowaną i prokonsumencką linię orzeczniczą. Ryzyko przegranej jest bardzo niskie. W przypadku ugody, głównym ryzykiem jest akceptacja mniej korzystnych warunków, które mogą nie przynieść oczekiwanej ulgi finansowej, zwłaszcza w kontekście wysokich stóp procentowych. Ponadto, podpisując ugodę, zrzekasz się możliwości dochodzenia dalszych roszczeń.

| Kryterium | Droga sądowa | Ugoda z bankiem |

|---|---|---|

| Czas trwania | Średnio 2-4 lata (dwie instancje) | Od kilku tygodni do kilku miesięcy |

| Koszty | Opłata od pozwu (max 1000 zł), opinia biegłego (2-4 tys. zł), wynagrodzenie kancelarii (opłata wstępna + success fee) | Brak opłat sądowych, brak kosztów biegłego, potencjalnie niższe koszty obsługi prawnej (jeśli korzystasz) |

| Potencjalny zysk | Największy: unieważnienie umowy, zwrot wszystkich nadpłat, brak długu | Mniejszy: redukcja salda, przewalutowanie, niższa rata, ale brak zwrotu wszystkich nadpłat |

| Ryzyko | Minimalne dla kredytobiorcy (ponad 95% wygranych), brak roszczeń banku o wynagrodzenie za kapitał | Ryzyko akceptacji mniej korzystnych warunków, rezygnacja z dalszych roszczeń, potencjalnie wciąż wysoka rata |

Inne strategie spłaty kredytu frankowego

Poza drogą sądową i ugodą z bankiem, istnieją również inne strategie zarządzania kredytem frankowym, które mogą być alternatywne lub uzupełniające. Warto je rozważyć, aby kompleksowo podejść do problemu.

Wielu frankowiczów zastanawia się, czy nadpłata kredytu we frankach ma sens. Moim zdaniem, nadpłacanie kredytu we frankach ma sens, szczególnie jeśli zamierzasz iść do sądu. W przypadku unieważnienia umowy, kredytobiorca musi zwrócić bankowi jedynie nominalną kwotę otrzymanego kapitału. Oznacza to, że każda nadpłata ponad tę kwotę zostanie Ci zwrócona przez bank. Co więcej, wcześniejsza całkowita spłata kredytu nie zamyka drogi do dochodzenia roszczeń od banku, co potwierdził Sąd Najwyższy.Kwestia przewalutowania kredytu na własną rękę, poza ugodą z bankiem lub wyrokiem sądowym, jest zazwyczaj niemożliwa. Banki nie oferują takiej możliwości dobrowolnie, ponieważ wiązałoby się to dla nich ze stratami. Przewalutowanie jest efektem albo dobrowolnej ugody, albo przymusowego wyroku sądowego w przypadku "odfrankowienia" umowy.

Dla kredytobiorców frankowych, którzy znaleźli się w trudnej sytuacji finansowej, istnieje możliwość skorzystania z Funduszu Wsparcia Kredytobiorców (FWK). To cenne wsparcie, które może pomóc przetrwać trudny okres:

- Dla kogo: FWK jest przeznaczony dla kredytobiorców, którzy spełniają określone kryteria dochodowe (np. rata kredytu przekracza 50% dochodu gospodarstwa domowego lub miesięczny dochód po odliczeniu raty nie przekracza 1500 zł na osobę w gospodarstwie jednoosobowym lub 1200 zł na osobę w gospodarstwie wieloosobowym).

- Jakie wsparcie oferuje: Fundusz oferuje dopłaty do rat kredytu w wysokości do 2000 zł miesięcznie przez maksymalnie 36 miesięcy.

- Możliwość umorzenia części pomocy: Po spłacie 100 rat zwrotu wsparcia (rozłożonego na 144 nieoprocentowane raty), pozostała część pomocy może zostać umorzona.

Jak odzyskać kontrolę nad finansami?

Podjęcie decyzji o walce z bankiem to pierwszy krok. Kluczowe jest jednak odpowiednie przygotowanie, które znacząco zwiększy Twoje szanse na sukces. Nie jest to proces skomplikowany, jeśli wiesz, od czego zacząć.

Do podjęcia jakichkolwiek działań, zarówno sądowych, jak i negocjacyjnych, będziesz potrzebować kluczowych dokumentów z banku:

- Umowa kredytowa: Oryginał lub poświadczona kopia umowy, wraz ze wszystkimi aneksami.

- Regulamin kredytu/produktów bankowych: Dokumenty te często zawierają klauzule abuzywne.

- Harmonogramy spłat: Wszystkie harmonogramy, które otrzymałeś od banku przez cały okres kredytowania.

- Historia wpłat: Szczegółowe zestawienie wszystkich wpłat dokonanych na poczet kredytu (raty, prowizje, opłaty). Możesz poprosić o nie bank ma obowiązek je wydać.

- Zaświadczenie o historii spłaty kredytu: Dokument potwierdzający, ile kapitału zostało już spłacone, a ile pozostało do spłaty.

Wybór odpowiedniej kancelarii prawnej specjalizującej się w sprawach frankowych jest absolutnie kluczowy. Oto, na co zwrócić uwagę:

- Doświadczenie: Szukaj kancelarii z udokumentowanym doświadczeniem w prowadzeniu spraw frankowych i licznymi wygranymi.

- Transparentność opłat: Upewnij się, że wiesz, jakie będą koszty i czy kancelaria stosuje model success fee (premia za sukces).

- Reputacja: Sprawdź opinie o kancelarii w internecie i wśród znajomych.

- Specjalizacja: Wybierz kancelarię, która faktycznie specjalizuje się w tym obszarze prawa, a nie jest "od wszystkiego".

- Kontakt i komunikacja: Ważne jest, abyś czuł się komfortowo w komunikacji z prawnikami i miał regularny dostęp do informacji o postępach w Twojej sprawie.

Aby skutecznie rozwiązać problem kredytu frankowego, proponuję następujący plan działania:

- Zbierz wszystkie dokumenty: Upewnij się, że masz kompletną dokumentację kredytową. Jeśli czegoś brakuje, poproś bank o wydanie odpowiednich zaświadczeń.

- Skonsultuj się z prawnikiem: Umów się na bezpłatną lub płatną konsultację z prawnikiem specjalizującym się w sprawach frankowych. Przedstaw mu swoją sytuację i dokumenty.

- Oceń swoje opcje: Na podstawie analizy prawnej i finansowej, wspólnie z prawnikiem oceń, która ścieżka sądowa czy ugoda jest dla Ciebie najbardziej korzystna.

- Podejmij decyzję i działaj: Gdy już wiesz, co chcesz zrobić, zleć kancelarii przygotowanie pozwu lub negocjacje z bankiem.

- Monitoruj postępy: Bądź w stałym kontakcie z kancelarią i na bieżąco śledź postępy w Twojej sprawie.