Zrozumienie, jak długo Twoje dane dotyczące spłaconego zobowiązania widnieją w Biurze Informacji Kredytowej (BIK), jest kluczowe dla zarządzania własną historią kredytową. W tym artykule wyjaśnię mechanizmy przetwarzania danych przez BIK, wskażę różnice między historią pozytywną a negatywną oraz podpowiem, jakie kroki możesz podjąć, aby świadomie wpływać na widoczność swoich danych. Kontrola nad tym, co widzą potencjalni kredytodawcy, to podstawa Twojej finansowej przyszłości.

Twoje dane w BIK po spłacie długu kiedy znikają, a kiedy zostają?

- Dane o terminowo spłaconym kredycie mogą być przetwarzane w BIK za Twoją zgodą, często przez długi czas, dopóki jej nie cofniesz.

- Pozytywną historię kredytową, zbudowaną na terminowych spłatach, możesz usunąć z BIK, składając wniosek o cofnięcie zgody w instytucji, która udzieliła kredytu.

- Negatywne wpisy (opóźnienia powyżej 60 dni) są przetwarzane w BIK przez 5 lat od daty całkowitej spłaty zobowiązania, niezależnie od Twojej zgody.

- Cofnięcie zgody jest nieskuteczne w przypadku negatywnej historii kredytowej, która spełnia warunki 5-letniego przetwarzania.

- Legalne "czyszczenie BIK" dotyczy tylko cofnięcia zgody na dane pozytywne lub korekty błędnych wpisów, nigdy usunięcia prawdziwych, negatywnych danych przed upływem 5 lat.

- W Biurach Informacji Gospodarczej (BIG) negatywne wpisy powinny zniknąć w ciągu 14 dni od spłaty zadłużenia, co stanowi istotną różnicę w porównaniu do BIK.

Wiele osób zastanawia się, dlaczego po spłaceniu kredytu nadal widzą go w swoim raporcie BIK. Kluczowe jest zrozumienie, że BIK gromadzi informacje o wszystkich Twoich zobowiązaniach kredytowych zarówno tych spłacanych terminowo, jak i tych z opóźnieniami. Dane o spłaconym terminowo kredycie są przetwarzane od samego początku zobowiązania, a ich dalsze wyświetlanie ma na celu budowanie Twojej wiarygodności. To właśnie ta różnica między pozytywną a negatywną historią kredytową decyduje o tym, jak długo i na jakich zasadach Twoje dane pozostają w bazie.

Pozytywna historia kredytowa a negatywna: kluczowa różnica

Z mojego doświadczenia wynika, że to rozróżnienie jest fundamentalne. Pozytywna historia kredytowa to zbiór informacji o zobowiązaniach spłacanych terminowo i bez problemów. Te dane są przetwarzane w BIK za Twoją zgodą i stanowią cenny atut, świadczący o Twojej rzetelności. Z kolei negatywna historia kredytowa to zapis opóźnień w spłacie, które przekroczyły określone progi. W tym przypadku dane mogą być przetwarzane bez Twojej zgody, a ich obecność znacząco obniża Twoją wiarygodność kredytową w oczach banków i innych instytucji finansowych.

Spłacasz w terminie? Ty decydujesz o swojej historii

Rola zgody na przetwarzanie danych: co podpisujesz w umowie kredytowej?

Kiedy zaciągasz kredyt, bank prosi Cię o podpisanie zgody na przetwarzanie danych po jego spłacie. To standardowa procedura. Ta zgoda pozwala BIK na gromadzenie i udostępnianie informacji o Twojej terminowej spłacie, co jest niezwykle ważne dla budowania Twojego pozytywnego scoringu kredytowego. Warto wiedzieć, że bez cofnięcia tej zgody, dane o Twoim spłaconym zobowiązaniu mogą być przetwarzane przez BIK przez bardzo długi, a nawet nieokreślony czas. To Ty masz kontrolę nad tym aspektem swojej historii.Jak skutecznie cofnąć zgodę i "usunąć" kredyt z BIK? Krok po kroku

Jeśli spłaciłeś kredyt terminowo i chcesz, aby informacja o nim zniknęła z BIK, możesz cofnąć zgodę na przetwarzanie danych. Oto jak to zrobić:

- Złóż wniosek w instytucji finansowej: Skieruj pisemny wniosek o cofnięcie zgody na przetwarzanie danych o spłaconym zobowiązaniu bezpośrednio do banku lub innej instytucji, która udzieliła Ci kredytu.

- Upewnij się, że wniosek jest kompletny: Wniosek powinien jasno określać, którego zobowiązania dotyczy i zawierać Twoje dane identyfikacyjne.

- Bank przekazuje informację do BIK: Po otrzymaniu Twojego wniosku, bank ma obowiązek przekazać informację o cofnięciu zgody do BIK.

- BIK aktualizuje dane: BIK, po otrzymaniu informacji od banku, aktualizuje Twoje dane. W praktyce oznacza to, że informacja o tym konkretnym kredycie zostanie usunięta z jawnej części Twojego raportu, która jest widoczna dla innych banków.

- Monitoruj swój raport BIK: Po kilku tygodniach pobierz aktualny raport BIK, aby upewnić się, że dane zostały prawidłowo usunięte.

Czy usunięcie pozytywnej historii kredytowej zawsze się opłaca?

To jest pytanie, nad którym zawsze zachęcam do zastanowienia. Z jednej strony, usunięcie pozytywnej historii kredytowej daje poczucie kontroli nad danymi. Z drugiej strony, dla przyszłych kredytodawców pozytywna historia jest bezcenną informacją. Świadczy o Twojej wiarygodności i zdolności do terminowej spłaty zobowiązań. Brak takich wpisów może sprawić, że banki będą miały mniej danych do oceny Twojej zdolności kredytowej, co potencjalnie może wpłynąć na warunki kolejnych kredytów, a nawet na samą decyzję o ich udzieleniu. Zawsze radzę rozważyć, czy krótka obecność danych w BIK jest warta utraty solidnej podstawy do budowania przyszłego zaufania.

Spłata z opóźnieniami: kiedy dane są przetwarzane bez twojej zgody?

Sytuacja zmienia się diametralnie, gdy w grę wchodzą opóźnienia w spłacie. Wówczas BIK ma prawo przetwarzać Twoje dane bez Twojej zgody, ale tylko pod pewnymi warunkami. To bardzo ważny aspekt, który często jest źle rozumiany.

Dwa kluczowe warunki, które "zamrażają" twoje dane na 5 lat

Aby dane o spłacie z opóźnieniami były przetwarzane w BIK przez 5 lat bez Twojej zgody, muszą zostać spełnione dwa warunki:

- Opóźnienie powyżej 60 dni: Musiało dojść do opóźnienia w spłacie kapitału lub odsetek, które przekroczyło 60 dni. Nie każde drobne spóźnienie skutkuje takim wpisem.

- Poinformowanie klienta o zamiarze przetwarzania: Instytucja finansowa musiała poinformować Cię o zamiarze przetwarzania danych bez Twojej zgody, a od tego momentu musiało upłynąć co najmniej 30 dni. To daje Ci czas na reakcję i ewentualne uregulowanie zaległości.

Jak liczyć 5-letni okres przetwarzania danych? Od kiedy dokładnie się zaczyna?

Wiele osób myli moment rozpoczęcia liczenia 5-letniego okresu. Ważne jest, aby pamiętać, że ten okres liczy się od dnia całkowitej spłaty zobowiązania, a nie od daty wystąpienia opóźnienia. Oznacza to, że jeśli spłaciłeś kredyt z opóźnieniem w styczniu 2023 roku, to negatywny wpis będzie widoczny w BIK do stycznia 2028 roku.

Czy odwołanie zgody ma jakikolwiek wpływ na negatywne wpisy?

Niestety, muszę jasno powiedzieć, że w przypadku negatywnej historii kredytowej, która spełnia wspomniane warunki 5-letniego przetwarzania, odwołanie zgody na przetwarzanie danych jest nieskuteczne. Te dane trafiają do części statystycznej BIK i są widoczne dla instytucji finansowych oceniających Twoją wiarygodność kredytową, niezależnie od Twojej woli.

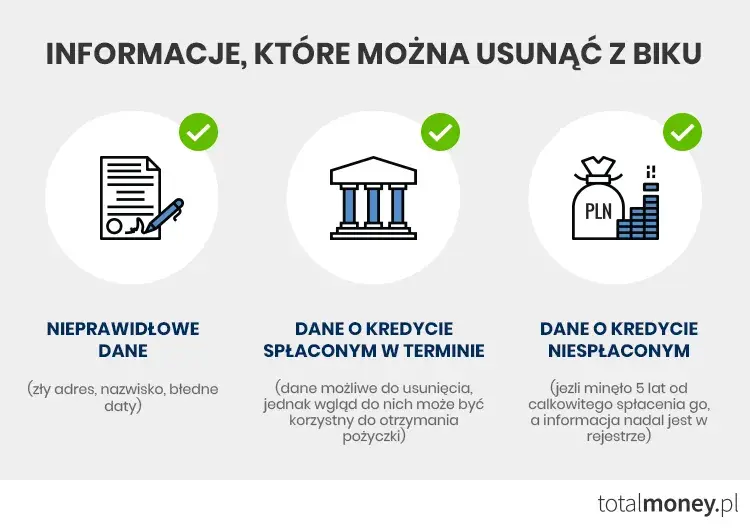

"Czyszczenie BIK": co jest mitem, a co realną możliwością?

Termin "czyszczenie BIK" jest bardzo popularny, ale często budzi fałszywe nadzieje. Z mojej perspektywy eksperta, ważne jest, aby rozróżnić, co jest legalne i możliwe, a co jest jedynie mitem.

Na czym polega legalne usuwanie danych z BIK?

Legalne "czyszczenie BIK" odnosi się wyłącznie do dwóch sytuacji:

- Cofnięcie zgody na przetwarzanie danych: Dotyczy to wyłącznie danych o zobowiązaniach spłaconych terminowo, gdzie wcześniej wyraziłeś zgodę na ich przetwarzanie.

- Korekta błędnych danych: Jeśli dane zostały wprowadzone do BIK na skutek błędu instytucji finansowej (np. widnieje niespłacony kredyt, który dawno uregulowałeś, lub kwota zadłużenia jest błędna), masz pełne prawo żądać ich korekty lub usunięcia.

W tych przypadkach interwencja jest nie tylko możliwa, ale i wskazana, aby Twój raport BIK odzwierciedlał rzeczywisty stan rzeczy.

Dlaczego nie da się usunąć prawidłowych wpisów o opóźnieniach?

Muszę to podkreślić: usunięcie prawdziwych i prawidłowo wprowadzonych wpisów o opóźnieniach (spełniających warunki 5-letniego przetwarzania) przed upływem tego okresu jest niemożliwe. BIK jest instytucją, której celem jest rzetelne informowanie o historii kredytowej. Usuwanie prawdziwych danych podważałoby sens jej istnienia i zaufanie do systemu. Firmy obiecujące takie cuda najczęściej wprowadzają klientów w błąd.

Jak rozpoznać oferty firm, które obiecują niemożliwe?

Bądź ostrożny, gdy natrafiasz na oferty firm, które obiecują "czyszczenie BIK" w ekspresowym tempie i za wszelką cenę. Oto kilka sygnałów ostrzegawczych:

- Obietnice usunięcia negatywnych wpisów "od ręki": Jak już wyjaśniłem, jest to niemożliwe, jeśli wpisy są prawidłowe i spełniają warunki 5-letniego przetwarzania.

- Brak jasnego wyjaśnienia procedury: Legalne "czyszczenie" ma konkretne ramy. Jeśli firma nie potrafi jasno wytłumaczyć, na czym polega ich działanie, to znak, że coś jest nie tak.

- Wysokie opłaty z góry bez gwarancji: Często takie firmy żądają wysokich opłat, nie dając żadnej realnej gwarancji sukcesu, bo go po prostu nie ma.

Zawsze radzę, aby w pierwszej kolejności samodzielnie zweryfikować swój raport BIK i w razie wątpliwości skonsultować się z rzetelnym doradcą finansowym, a nie z firmami oferującymi nierealne rozwiązania.

BIK a BIG: dlaczego to nie to samo i gdzie dane znikają szybciej?

Często spotykam się z myleniem BIK z Biurami Informacji Gospodarczej (BIG). To błąd, ponieważ są to zupełnie inne instytucje, działające na innych zasadach. Zrozumienie różnic jest kluczowe dla prawidłowego zarządzania swoją historią finansową.

Podstawowe różnice w funkcjonowaniu BIK i Biur Informacji Gospodarczej

- Rodzaj gromadzonych danych: BIK (Biuro Informacji Kredytowej) gromadzi dane o zobowiązaniach kredytowych i pożyczkowych (banki, SKOK-i, firmy pożyczkowe). BIG-i (np. BIG InfoMonitor, KRD, ERIF) gromadzą informacje o wszelkiego rodzaju zadłużeniach od niezapłaconych rachunków za telefon, czynsz, prąd, po alimenty czy mandaty.

- Cel przetwarzania: BIK służy do oceny zdolności kredytowej i wiarygodności finansowej w kontekście kredytów. BIG-i informują o ogólnym poziomie zadłużenia i rzetelności płatniczej w szerszym zakresie.

- Dostęp do danych: Do BIK mają dostęp instytucje kredytowe. Do BIG-ów mają dostęp różne podmioty od firm telekomunikacyjnych, przez dostawców mediów, po samorządy i osoby prywatne, które mają wobec kogoś roszczenia.

Jak szybko wierzyciel musi usunąć Twój wpis z BIG po spłacie?

W przypadku Biur Informacji Gospodarczej (BIG) zasady są znacznie bardziej korzystne dla dłużnika. Negatywne wpisy powinny zostać usunięte niemal natychmiast po spłacie zadłużenia. Wierzyciel ma obowiązek zgłosić ten fakt do BIG w ciągu 14 dni od uregulowania należności. Jeśli tak się nie stanie, możesz interweniować i żądać usunięcia wpisu, powołując się na przepisy ustawy o udostępnianiu informacji gospodarczych i wymianie danych gospodarczych.

Jak samodzielnie kontrolować swoje dane w BIK?

Aktywna kontrola nad swoją historią kredytową to podstawa. Zawsze zachęcam moich klientów do regularnego sprawdzania raportów BIK. To najlepszy sposób, aby uniknąć nieprzyjemnych niespodzianek i szybko reagować na ewentualne nieprawidłowości.

Jak pobrać raport BIK, by sprawdzić status swoich zobowiązań?

Pobranie raportu BIK jest proste i możesz to zrobić samodzielnie online. Wystarczy wejść na stronę internetową BIK (bik.pl), założyć konto i wybrać interesujący Cię raport. Masz możliwość pobrania darmowego raportu raz na 6 miesięcy (tzw. "Informacja ustawowa") lub płatnego raportu BIK, który jest bardziej szczegółowy i zawiera scoring kredytowy. Regularne sprawdzanie raportu pozwala na bieżąco monitorować status wszystkich Twoich zobowiązań, co jest kluczowe dla utrzymania dobrej kondycji finansowej.

Co zrobić, gdy znajdziesz błąd w swoim raporcie? Procedura reklamacyjna

Jeśli po pobraniu raportu BIK znajdziesz w nim błąd na przykład niespłacony kredyt, który dawno uregulowałeś, lub nieprawidłową kwotę zadłużenia niezwłocznie rozpocznij procedurę reklamacyjną. Oto kroki, które powinieneś podjąć:

- Zgłoś błąd do instytucji finansowej: W pierwszej kolejności skontaktuj się z bankiem lub inną instytucją, która przekazała błędne dane do BIK. Złóż pisemną reklamację, szczegółowo opisując błąd i dołączając wszelkie dowody (np. potwierdzenia spłaty).

- Poinformuj BIK: Równolegle możesz poinformować BIK o błędzie. BIK ma obowiązek wyjaśnić sprawę z instytucją finansową.

- Monitoruj proces: Instytucja finansowa ma określony czas na rozpatrzenie reklamacji i skorygowanie danych w BIK. Monitoruj ten proces i upewnij się, że błąd został naprawiony.

Pamiętaj, że masz prawo do rzetelnych i aktualnych informacji w BIK, a każda nieprawidłowość powinna zostać skorygowana.