Kompletna lista dokumentów do upadłości konsumenckiej klucz do skutecznego złożenia wniosku

- Wniosek o upadłość składasz na urzędowym formularzu, głównie przez system Krajowego Rejestru Zadłużonych (KRZ).

- Kluczowe kategorie dokumentów to tożsamość, dochody, majątek, zadłużenie i uzasadnienie przyczyn niewypłacalności.

- Przygotuj umowy kredytowe, wyciągi bankowe, raport BIK oraz dokumenty potwierdzające posiadany majątek.

- Uzasadnij przyczyny swojej niewypłacalności, np. utratą pracy, problemami zdrowotnymi lub innymi zdarzeniami losowymi.

- Pamiętaj o opłacie sądowej w wysokości 30 zł i oświadczeniu o prawdziwości danych.

Kompletna dokumentacja fundament skutecznej upadłości konsumenckiej

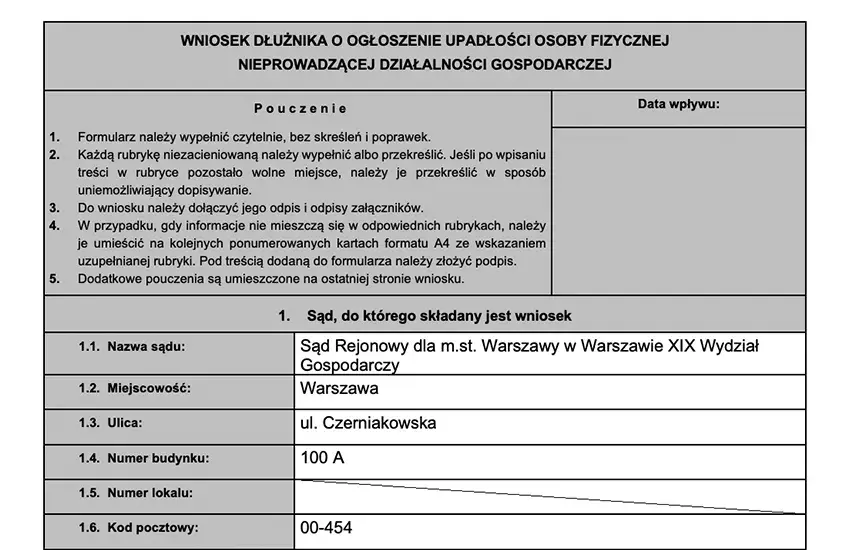

Wniosek o ogłoszenie upadłości konsumenckiej to urzędowy formularz, który obecnie najczęściej składa się za pośrednictwem systemu teleinformatycznego Krajowego Rejestru Zadłużonych (KRZ). Choć sam formularz jest bardzo szczegółowy, to właśnie załączniki stanowią jego serce. To one pozwalają sądowi uzyskać pełny i rzetelny obraz Twojej sytuacji finansowej, majątkowej oraz osobistej, co jest absolutnie kluczowe dla spełnienia wymogów formalnych i merytorycznych.Niestety, braki formalne lub niekompletna dokumentacja to częsta pułapka, w którą wpadają osoby ubiegające się o upadłość. Sąd zawsze wezwie Cię do uzupełnienia braków, co nie tylko opóźni całe postępowanie, ale w skrajnych przypadkach może nawet skutkować odrzuceniem wniosku. Z mojego doświadczenia wiem, że staranność na tym etapie oszczędza mnóstwo stresu i czasu w przyszłości.

Dlatego też, zanim zaczniesz gromadzić pojedyncze dokumenty, zachęcam Cię do zapoznania się z wszystkimi kategoriami, które przedstawię poniżej. Stwórz własną checklistę i zacznij od tych dokumentów, które są dla Ciebie najłatwiej dostępne. To pozwoli Ci zbudować solidną bazę i zaplanować dalsze kroki w kompletowaniu bardziej skomplikowanych załączników.

Twoja tożsamość i sytuacja osobista jakie dokumenty są potrzebne?

Podstawowe dane osobowe, takie jak imię, nazwisko, PESEL czy adres zamieszkania, wpisujesz bezpośrednio we wniosku. Pamiętaj jednak, że sąd może wezwać Cię do okazania dowodu osobistego na rozprawie, więc zawsze miej go przy sobie. Choć nie jest to zazwyczaj załącznik do wniosku, jest to Twój podstawowy dokument tożsamości.

Dokumenty stanu cywilnego, takie jak akt małżeństwa czy wyrok rozwodowy, stają się kluczowe w określonych sytuacjach. Są one niezbędne, gdy Twoja sytuacja finansowa jest ściśle powiązana z byłym lub obecnym małżonkiem na przykład w kontekście wspólności majątkowej, podziału majątku, alimentów czy dziedziczenia. Upewnij się, że masz je pod ręką, jeśli dotyczą Twojej sprawy.

Jeśli zawarłeś umowę majątkową małżeńską, czyli popularną intercyzę, jej rola w postępowaniu upadłościowym jest niezwykle istotna. Taki dokument modyfikuje ustawową wspólność majątkową i ma bezpośredni wpływ na to, jaki majątek zostanie objęty masą upadłościową. Dlatego też, jeśli intercyza Cię dotyczy, koniecznie dołącz ją do wniosku, aby sąd miał pełny obraz Twojego stanu majątkowego.

Dokumenty finansowe jak rzetelnie przedstawić dochody i koszty?

Udokumentowanie Twoich dochodów to jeden z najważniejszych elementów wniosku. Sąd musi wiedzieć, skąd czerpiesz środki do życia i w jakiej wysokości. Oto, jakie dokumenty będą Ci potrzebne, w zależności od źródła Twoich przychodów:

- Dochody z pracy: Zaświadczenie o zarobkach wystawione przez pracodawcę, kopie umów o pracę, a także umów zlecenia czy umów o dzieło, jeśli takie posiadasz. Pamiętaj o aktualności tych dokumentów.

- Świadczenia z ZUS/KRUS: Decyzje o przyznaniu emerytury lub renty. To oficjalne potwierdzenie Twoich stałych świadczeń.

- Inne świadczenia: Decyzje o przyznaniu wszelkich zasiłków (np. chorobowego, macierzyńskiego, dla bezrobotnych), świadczeń socjalnych (jak 500+), a także dokumenty potwierdzające otrzymywanie alimentów.

Sąd z pewnością będzie chciał zobaczyć Twoje ostatnie zeznania podatkowe (PIT) za przynajmniej ostatnie dwa lata. Dlaczego? Ponieważ PIT-y dają kompleksowy obraz Twojej historii finansowej, wszystkich źródeł dochodu oraz ewentualnych ulg i odliczeń. To kluczowy dokument, który pozwala sądowi ocenić Twoją wiarygodność finansową w dłuższej perspektywie.

Udokumentowanie stałych kosztów utrzymania, takich jak czynsz, opłaty za media, rachunki za telefon, internet czy wydatki na leki, jest równie ważne. Choć nie zawsze są to formalne załączniki, wyciągi bankowe mogą w dużej mierze obrazować te wydatki. Zbieranie faktur, rachunków i potwierdzeń opłat za ostatnie miesiące jest bardzo pomocne i pozwala na rzetelne przedstawienie Twojej comiesięcznej sytuacji finansowej.

Pełny obraz Twojego majątku co musisz ujawnić?

Jeśli posiadasz nieruchomości, takie jak mieszkanie, dom czy działka, musisz je szczegółowo udokumentować. Będą Ci potrzebne aktualne odpisy z ksiąg wieczystych (można je uzyskać online lub w sądzie rejonowym) oraz akty notarialne, które potwierdzają Twoje prawo własności (np. umowy kupna-sprzedaży, umowy darowizny, postanowienia o dziedziczeniu). To są podstawowe dokumenty, które pozwolą sądowi ocenić wartość i status prawny Twoich nieruchomości.

W przypadku posiadanych pojazdów, dowód rejestracyjny jest oczywiście podstawą. Jednak w sytuacji upadłości konsumenckiej, zwłaszcza jeśli pojazd ma znaczną wartość, sąd może wymagać dodatkowych dokumentów, takich jak wyceny rzeczoznawcy. Ma to na celu rzetelne oszacowanie wartości pojazdu, który może wejść w skład masy upadłościowej.

Wszystkie posiadane środki pieniężne zarówno te na kontach bankowych, jak i lokaty, akcje czy inne papiery wartościowe muszą zostać ujawnione we wniosku. Dołącz aktualne wyciągi bankowe ze wszystkich kont (osobistych, oszczędnościowych), a także potwierdzenia posiadania lokat, akcji czy udziałów w funduszach inwestycyjnych. Sąd potrzebuje pełnego obrazu Twoich płynnych aktywów.

Jeśli posiadasz inne cenne ruchomości, takie jak biżuteria, dzieła sztuki, antyki, drogi sprzęt elektroniczny czy kolekcje, warto mieć dowody ich zakupu lub profesjonalne wyceny. Chodzi o to, aby sąd miał możliwość rzetelnego oszacowania ich wartości. Pamiętaj, że uczciwe przedstawienie majątku jest kluczowe dla transparentności postępowania.

Sąd z pewnością zapyta o wszystkie czynności prawne, które miały miejsce w ostatnim roku przed złożeniem wniosku, a które dotyczyły Twojego majątku. Mowa tu o sprzedaży nieruchomości, darowiznach, ustanowieniu hipotek czy innych obciążeń. W tym kontekście mogą być potrzebne odpowiednie akty notarialne, umowy sprzedaży czy inne dokumenty potwierdzające te transakcje. Celem jest wykluczenie działań na szkodę wierzycieli.Dokumentacja zadłużenia serce Twojego wniosku

Stworzenie kompletnej listy wierzycieli jest absolutnie fundamentalne. Aby nikogo nie pominąć, sugeruję wykorzystanie raportów z Biura Informacji Kredytowej (BIK) oraz biur informacji gospodarczej (BIG, np. BIG InfoMonitor, KRD). To doskonałe źródła, które zbiorczo przedstawiają Twoje zobowiązania. Dodatkowo, przejrzyj swoje własne archiwa stare umowy, korespondencję, wyciągi bankowe aby upewnić się, że uwzględniłeś wszystkich.

Posiadanie oryginałów lub czytelnych kopii wszystkich umów kredytowych i pożyczkowych zarówno bankowych, jak i pozabankowych jest niezwykle ważne. To właśnie te dokumenty stanowią niezbity dowód istnienia i wysokości Twojego zadłużenia. Bez nich sąd nie będzie w stanie zweryfikować Twoich zobowiązań, co może skutkować wezwaniem do uzupełnienia lub nawet odrzuceniem wniosku.

Wezwania do zapłaty, monity oraz wypowiedzenia umów kredytowych czy pożyczkowych to dokumenty, które jasno obrazują stan Twojego zadłużenia i fakt, że popadłeś w opóźnienia. Są one istotnymi załącznikami, ponieważ potwierdzają, że wierzyciele podjęli kroki w celu odzyskania należności i że Twoja niewypłacalność jest faktem, a nie tylko subiektywnym odczuciem.

Jeśli Twoje długi trafiły już na drogę sądową lub egzekucyjną, koniecznie dołącz do wniosku wszelkie dokumenty z sądu i od komornika. Mowa tu o nakazach zapłaty, wyrokach sądowych, postanowieniach o nadaniu klauzuli wykonalności oraz postanowieniach o wszczęciu egzekucji. Te dokumenty są niezbitym dowodem istnienia długu i jego egzekucji.

Raport z Biura Informacji Kredytowej (BIK) jest obowiązkowym i absolutnie kluczowym narzędziem do kompleksowej weryfikacji Twojego zadłużenia. Zawiera on historię wszystkich Twoich kredytów, pożyczek, kart kredytowych i innych zobowiązań, wraz z informacjami o terminowości spłat. To dla sądu podstawowe źródło informacji o Twojej historii kredytowej i aktualnym stanie zadłużenia.

Co zrobić, gdy nie posiadasz wszystkich umów lub dokumentów potwierdzających zadłużenie? To częsty problem. W takiej sytuacji niezwłocznie skontaktuj się z wierzycielem (bankiem, firmą pożyczkową, operatorem telekomunikacyjnym) i poproś o wydanie duplikatów umów, harmonogramów spłat, czy potwierdzeń salda zadłużenia. Wierzyciele mają obowiązek udostępnić Ci te informacje. Im wcześniej to zrobisz, tym lepiej.

Uzasadnienie niewypłacalności opowiedz swoją historię dokumentami

Jeśli utrata pracy była jedną z głównych przyczyn Twojej niewypłacalności, musisz to udokumentować. Dołącz świadectwo pracy, wypowiedzenie umowy o pracę, a także ewentualne zaświadczenia z urzędu pracy o statusie bezrobotnego i pobieranych zasiłkach. Te dokumenty jasno pokażą sądowi, że Twoje dochody drastycznie spadły, co bezpośrednio wpłynęło na Twoją zdolność do spłaty zobowiązań.

Problemy zdrowotne, które uniemożliwiły Ci pracę lub generowały wysokie koszty leczenia, mogą być bardzo ważnym uzasadnieniem niewypłacalności. W takim przypadku dołącz dokumentację medyczną: zaświadczenia lekarskie, historię choroby, orzeczenia o niepełnosprawności, faktury za leki i rehabilitację. Pamiętaj, aby przedstawić, w jaki sposób Twoje zdrowie wpłynęło na Twoją sytuację finansową.

Niestety, życie potrafi zaskoczyć. Śmierć bliskiej osoby, zwłaszcza jeśli była ona głównym żywicielem rodziny, czy rozwód, który często wiąże się z podziałem majątku i nowymi obciążeniami, to typowe sytuacje losowe. W takich przypadkach dołącz akt zgonu, wyrok rozwodowy, postanowienia dotyczące alimentów lub inne dokumenty, które jasno pokażą, jak te wydarzenia wpłynęły na Twoją zdolność finansową.

Jeśli byłeś przedsiębiorcą i Twoja niewypłacalność ma związek z prowadzoną działalnością gospodarczą, to składając wniosek o upadłość konsumencką, nadal potrzebujesz dokumentów z firmy. Mogą to być wyciągi z konta firmowego, faktury, bilanse, zeznania podatkowe z działalności, a także dokumenty potwierdzające zakończenie działalności. Sąd będzie chciał zrozumieć, co doprowadziło do problemów finansowych w kontekście Twojej wcześniejszej aktywności zawodowej.

Finalizacja wniosku checklista ostatnich kroków

Urzędowy formularz wniosku o ogłoszenie upadłości osoby fizycznej nieprowadzącej działalności gospodarczej znajdziesz w systemie Krajowego Rejestru Zadłużonych (KRZ). To tam, krok po kroku, będziesz wprowadzał wszystkie dane i załączał zgromadzone dokumenty. Pamiętaj, aby wypełniać go dokładnie i bez pośpiechu, sprawdzając każdą sekcję. System KRZ jest intuicyjny, ale wymaga precyzji.

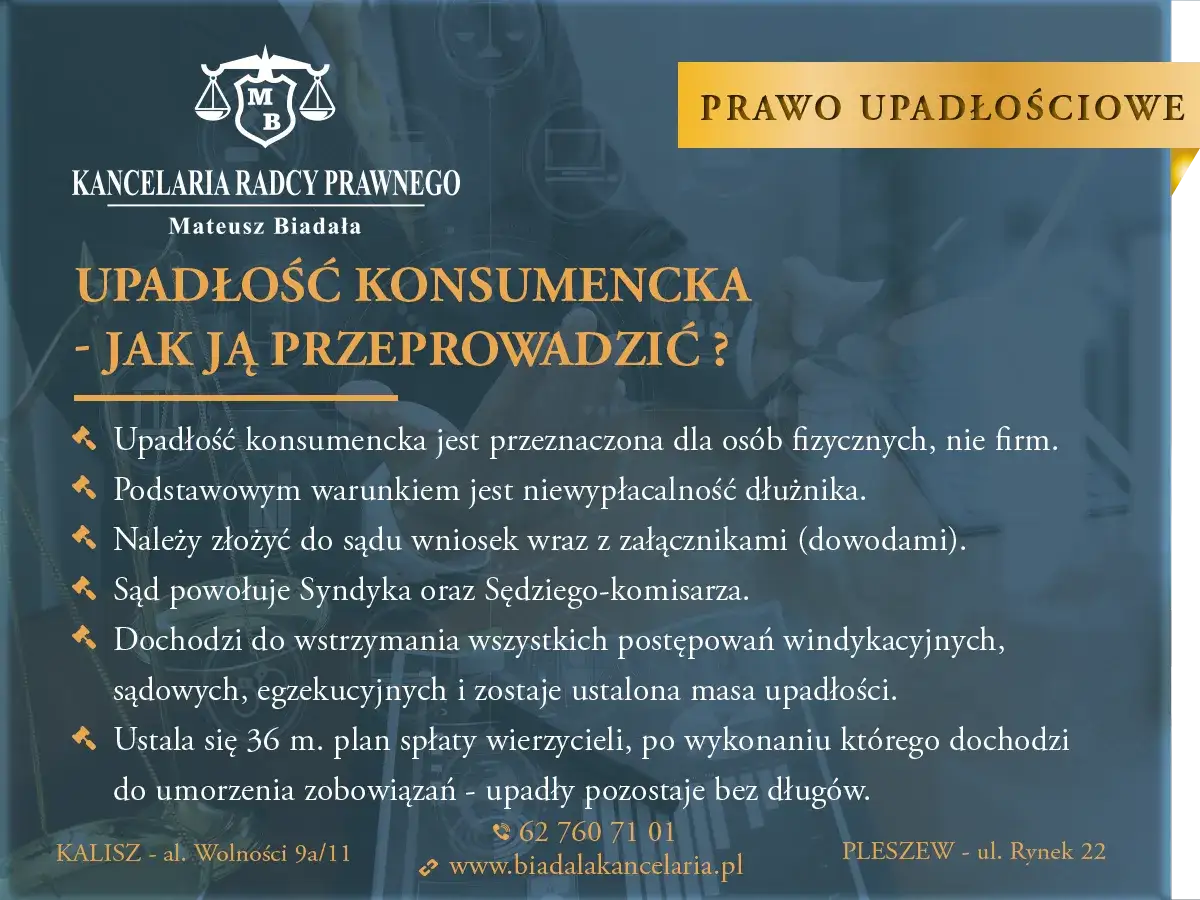

Opłata sądowa od wniosku o ogłoszenie upadłości konsumenckiej wynosi 30 zł. Jest to stosunkowo niewielka kwota, którą należy uiścić na konto bankowe sądu upadłościowego (wydział gospodarczy sądu rejonowego) właściwego dla Twojego miejsca zamieszkania. Pamiętaj, aby dołączyć potwierdzenie wpłaty do wniosku. Jeśli jednak nie jesteś w stanie ponieść tej opłaty, masz możliwość złożenia wniosku o zwolnienie od kosztów sądowych, uzasadniając swoją trudną sytuację finansową.

Jednym z ostatnich, ale niezwykle ważnych elementów wniosku, jest oświadczenie o prawdziwości danych. Podpisując wniosek, składasz takie oświadczenie pod rygorem odpowiedzialności karnej za podanie nieprawdziwych informacji. To nie jest formalność świadome wprowadzenie sądu w błąd może mieć bardzo poważne konsekwencje prawne, dlatego upewnij się, że wszystkie podane przez Ciebie dane i załączone dokumenty są zgodne z prawdą.

Od 2021 roku preferowaną i podstawową ścieżką składania wniosku o upadłość konsumencką jest system Krajowego Rejestru Zadłużonych (KRZ). To elektroniczna platforma, która usprawnia cały proces. Jednakże, dla konsumentów wciąż dostępna jest opcja złożenia wniosku w formie tradycyjnej, papierowej, bezpośrednio w sądzie upadłościowym. Moim zdaniem, warto rozważyć skorzystanie z KRZ, ponieważ jest to metoda szybsza i bardziej efektywna, choć wymaga posiadania podpisu elektronicznego lub profilu zaufanego.