Wielu kredytobiorców, zwłaszcza tych obciążonych kredytami hipotecznymi indeksowanymi lub denominowanymi we franku szwajcarskim, zastanawia się, czy banki w Polsce nadal udzielają tego typu zobowiązań. Odpowiedź jest jednoznaczna i krótka: nie, banki w Polsce od lat nie oferują już nowych kredytów we frankach szwajcarskich. Moja rola jako eksperta w tej dziedzinie to nie tylko wyjaśnienie tej kwestii, ale przede wszystkim dostarczenie kompleksowych informacji dla tych, którzy już są frankowiczami. Artykuł ten ma na celu rozwiać wszelkie wątpliwości, przedstawić aktualną sytuację prawną, omówić opcje ugód i procesów sądowych, a także wskazać, które banki posiadają największe portfele tych kredytów i co to oznacza dla ich klientów.

Kredyty we frankach w Polsce żaden bank nie udziela już nowych, ale frankowicze mają silną pozycję prawną

- Żaden bank w Polsce nie oferuje już nowych kredytów hipotecznych we frankach szwajcarskich od 2012 roku, po wprowadzeniu Rekomendacji S przez KNF.

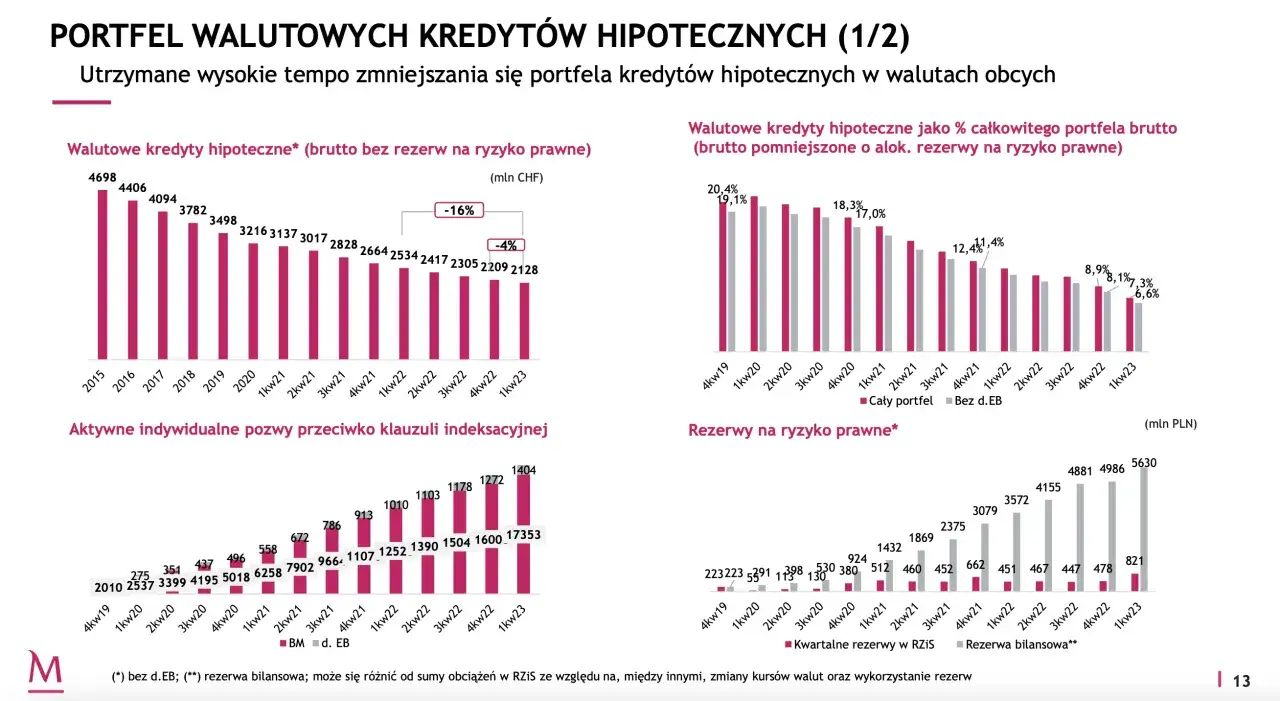

- Największe portfele kredytów frankowych posiadają PKO BP, Bank Millennium, mBank, Santander Bank Polska oraz Raiffeisen Bank.

- Sytuacja prawna frankowiczów jest bardzo silna około 97-99% spraw sądowych kończy się wygraną kredytobiorców, najczęściej unieważnieniem umowy.

- Trybunał Sprawiedliwości UE oraz Sąd Najwyższy potwierdziły, że banki nie mogą żądać wynagrodzenia za korzystanie z kapitału po unieważnieniu umowy.

- Banki aktywnie proponują ugody, jednak ich korzyści są zazwyczaj znacznie mniejsze (ok. 1/3) niż te możliwe do uzyskania w procesie sądowym.

- Coraz więcej pozwów składają osoby, które już spłaciły swój kredyt, mając realne szanse na odzyskanie nadpłaconych pieniędzy.

Kredyty frankowe w Polsce: czy banki nadal je oferują?

Krótka odpowiedź: Nie, to już historia

Dla wielu osób, które dopiero zaczynają swoją przygodę z rynkiem nieruchomości lub po prostu orientują się w obecnej ofercie banków, pytanie o dostępność kredytów we frankach szwajcarskich może wydawać się zasadne. Jednakże, muszę jasno podkreślić, że żaden bank w Polsce nie udziela już nowych kredytów hipotecznych powiązanych z walutą CHF. Jest to stan faktyczny od wielu lat i nie ma żadnych przesłanek, aby ten trend miał się zmienić. Era kredytów frankowych w Polsce dobiegła końca, a obecne działania skupiają się na rozliczaniu przeszłości.Dlaczego banki przestały oferować kredyty w CHF? Kluczowa rola Rekomendacji S

Zaprzestanie oferowania kredytów walutowych, w tym tych we frankach szwajcarskich, nie było decyzją nagłą, lecz wynikiem ewolucji regulacji i rosnącej świadomości ryzyka. Kluczową rolę odegrała tu Rekomendacja S Komisji Nadzoru Finansowego (KNF) z 2012 roku. Dokument ten wprowadził zasadę, że waluta, w której zaciągany jest kredyt hipoteczny, powinna być zgodna z walutą, w której kredytobiorca uzyskuje większość swoich dochodów. W praktyce oznaczało to, że Polacy zarabiający w złotówkach nie mogli już zaciągać kredytów w CHF, co skutecznie wyeliminowało te produkty z rynku. KNF chciała w ten sposób chronić konsumentów przed ryzykiem walutowym, które w kolejnych latach brutalnie się zmaterializowało, prowadząc do gigantycznych problemów frankowiczów.

Banki z największymi portfelami kredytów frankowych

PKO BP (wraz z portfelem Nordea Bank) niekwestionowany lider

Analizując rynek kredytów frankowych, nie sposób pominąć PKO BP. Ten największy polski bank państwowy jest obecnie niekwestionowanym liderem pod względem wielkości portfela kredytów frankowych. W dużej mierze wynika to z przejęcia w 2014 roku portfela Nordea Bank Polska, który wcześniej był aktywnym graczem na rynku kredytów walutowych. PKO BP aktywnie dąży do rozwiązywania problemów frankowiczów, oferując ugody, co jest elementem jego strategii zarządzania ryzykiem.

Bank Millennium jeden z najczęściej pozywanych graczy na rynku

Bank Millennium to kolejna instytucja, która posiada znaczący portfel kredytów we frankach szwajcarskich. Co więcej, jest to jeden z banków najczęściej pozywanych przez frankowiczów. Kredytobiorcy Banku Millennium często wskazują na konkretne klauzule w swoich umowach, które są przez sądy uznawane za abuzywne, co prowadzi do wysokiej liczby wygranych spraw. To sprawia, że Bank Millennium jest pod dużą presją prawną i finansową.

mBank (dawny BRE Bank) posiadacz umów z klauzulami uznawanymi za rażąco wadliwe

Historia mBanku w kontekście kredytów frankowych jest szczególnie interesująca. Jako dawny BRE Bank i MultiBank, instytucja ta udzieliła wielu umów, które dziś są przedmiotem sporów sądowych. Wiele z tych umów zawiera klauzule przeliczeniowe, które są powszechnie uznawane przez sądy za rażąco wadliwe i niezgodne z prawem konsumenckim. To właśnie te wady stanowią podstawę dla większości pozwów, prowadząc do unieważniania umów i korzystnych rozstrzygnięć dla kredytobiorców.

Santander Bank Polska co stało się z kredytami Kredyt Banku i BZ WBK?

Santander Bank Polska również znalazł się w gronie banków z dużym portfelem kredytów frankowych, choć nie udzielał ich bezpośrednio pod swoją obecną marką. Jest on następcą prawnym Kredyt Banku oraz BZ WBK, które w przeszłości były aktywnymi kredytodawcami walutowymi. W efekcie, Santander przejął odpowiedzialność za te zobowiązania, co stawia go w podobnej sytuacji do innych dużych graczy na rynku, jeśli chodzi o ryzyko prawne i konieczność zarządzania portfelem kredytów frankowych.

Raiffeisen Bank i BNP Paribas jak wygląda sytuacja po przejęciach?

Raiffeisen Bank to kolejny bank, który ma do czynienia z dużą liczbą kredytów frankowych, głównie za sprawą przejęcia Polbanku. Sytuacja Raiffeisena jest specyficzna, ponieważ bank ten jest w trakcie wycofywania się z polskiego rynku detalicznego, co dodatkowo komplikuje kwestie rozliczeń z frankowiczami. W przypadku BNP Paribas, choć nie jest on kojarzony z tak dużym portfelem frankowym jak wymienieni wcześniej, warto pamiętać, że przejęcia i fuzje banków często prowadzą do "dziedziczenia" problematycznych portfeli. Zawsze warto sprawdzić, czy bank, w którym mamy kredyt, nie jest następcą prawnym instytucji, która udzielała kredytów walutowych.

Sprawa Getin Noble Banku: Co upadłość oznacza dla jego kredytobiorców?

Sytuacja kredytobiorców Getin Noble Banku jest wyjątkowo skomplikowana i odmienna od pozostałych. Po ogłoszeniu upadłości banku, kredytobiorcy frankowi Getinu znaleźli się w specyficznej sytuacji prawnej. Przede wszystkim, bank nie może już proponować ugód, a wszelkie roszczenia muszą być kierowane do syndyka masy upadłościowej. To oznacza, że droga sądowa jest w zasadzie jedyną opcją, a proces ten może być dłuższy i bardziej złożony ze względu na specyfikę postępowania upadłościowego. To dla mnie osobiście bardzo trudna sytuacja, ponieważ widzę, jak wiele dodatkowych obciążeń spada na i tak już poszkodowanych konsumentów.

Sytuacja prawna frankowiczów: co musisz wiedzieć?

Dlaczego 98% spraw w sądach kończy się wygraną frankowiczów?

To pytanie, które często słyszę, i odpowiedź jest bardzo budująca dla kredytobiorców. Wysoka skuteczność pozwów frankowych, oscylująca w granicach 97-99% wygranych spraw, wynika z ugruntowanej linii orzeczniczej zarówno sądów polskich, jak i europejskich. Trybunał Sprawiedliwości Unii Europejskiej (TSUE) wielokrotnie wypowiadał się w tej kwestii, wskazując na nieuczciwy charakter klauzul waloryzacyjnych w umowach bankowych. Polskie sądy konsekwentnie stosują te wytyczne, co prowadzi do masowego unieważniania umów lub ich "odfrankowienia".

Unieważnienie umowy: Co to w praktyce oznacza dla Twojego długu?

Unieważnienie umowy kredytowej to najkorzystniejsze dla frankowicza rozstrzygnięcie. W praktyce oznacza to, że umowa jest traktowana tak, jakby nigdy nie istniała. Bank i kredytobiorca muszą zwrócić sobie wzajemnie to, co świadczyli. Bank zwraca wszystkie wpłacone raty, prowizje i opłaty, natomiast kredytobiorca zwraca bankowi kwotę kapitału, którą otrzymał. W większości przypadków, ze względu na wieloletnią spłatę, kredytobiorca ma już spłacony kapitał, a często nawet nadpłacił go, co oznacza, że to bank musi mu zwrócić pieniądze. To jest prawdziwa wolność od długu, którą obserwuję u moich klientów.Przełomowe wyroki TSUE, które wzmocniły Twoją pozycję wobec banku

Trybunał Sprawiedliwości Unii Europejskiej odegrał kluczową rolę w ukształtowaniu obecnej sytuacji prawnej frankowiczów. Oto najważniejsze zasady wynikające z jego orzeczeń:

- Zakaz zastępowania nieuczciwych klauzul: TSUE wielokrotnie podkreślał, że sądy krajowe nie mogą zastępować nieuczciwych klauzul umownych innymi przepisami prawa, jeśli prowadziłoby to do utrzymania umowy w mocy. Umowa z nieuczciwymi klauzulami powinna być unieważniona.

- Ochrona konsumenta: Trybunał konsekwentnie stawia na ochronę konsumenta jako słabszej strony stosunku prawnego, wymagając od banków przejrzystości i uczciwości w formułowaniu umów.

- Brak wynagrodzenia za korzystanie z kapitału: To jeden z najważniejszych wyroków, który potwierdził, że bankom nie przysługuje roszczenie o wynagrodzenie za korzystanie z kapitału po unieważnieniu umowy.

- Termin przedawnienia: TSUE wskazał, że termin przedawnienia roszczeń konsumenta zaczyna biec dopiero od momentu, gdy konsument dowiedział się o abuzywności klauzul, a nie od daty zawarcia umowy.

Czy bank może żądać od Ciebie wynagrodzenia za korzystanie z kapitału? Stanowisko sądów

To było jedno z najbardziej palących pytań, które przez długi czas budziło niepokój wśród frankowiczów. Banki próbowały domagać się od kredytobiorców wynagrodzenia za korzystanie z kapitału po unieważnieniu umowy, co w praktyce mogłoby zniweczyć korzyści z wygranej. Jednakże, zgodnie z ugruntowanym orzecznictwem TSUE (m.in. wyrok z 15 czerwca 2023 r. w sprawie C-520/21) oraz Sądu Najwyższego, bankom nie przysługuje takie roszczenie. Jest to absolutnie kluczowe dla pozycji prawnej frankowiczów i znacząco wzmacnia ich argumentację w sądzie. Moim zdaniem, to orzeczenie ostatecznie zamknęło drogę bankom do podważania sensu procesowania się o unieważnienie umowy.

"Zgodnie z ugruntowaną linią orzeczniczą, w tym wyrokami TSUE, bankom nie przysługuje roszczenie o wynagrodzenie za korzystanie z kapitału w przypadku unieważnienia umowy kredytu frankowego, co znacząco wzmacnia pozycję konsumentów."

Ugoda z bankiem czy proces sądowy: jaka droga do wolności od długu?

Na czym polegają ugody proponowane przez banki? Analiza typowej oferty

Banki, widząc lawinę przegranych spraw sądowych, aktywnie proponują frankowiczom ugody. Typowa oferta ugody bankowej polega na przewalutowaniu kredytu na złotówki, tak jakby od początku był kredytem złotówkowym opartym o stawkę WIBOR. Banki często oferują również obniżenie oprocentowania lub umorzenie części długu. Celem tych ugód jest ograniczenie strat banków, które w przypadku przegranych procesów musiałyby zwrócić znacznie większe kwoty. Z perspektywy kredytobiorcy, ugoda to szybsze, choć zazwyczaj mniej korzystne finansowo, rozwiązanie problemu.

Które banki najaktywniej namawiają do ugód i dlaczego?

Wśród banków, które najaktywniej namawiają do ugód, niekwestionowanym liderem jest PKO BP. Bank ten jako pierwszy wdrożył program ugód i konsekwentnie go realizuje. Inne banki również oferują ugody, choć z różnym natężeniem. Motywacje banków są jasne: chcą ograniczyć ryzyko prawne i finansowe, skrócić czas rozstrzygania sporów oraz uniknąć negatywnego wizerunku związanego z masowymi przegranymi w sądach. Dla banków ugody to sposób na zamknięcie problemu frankowego bez konieczności ponoszenia pełnych kosztów unieważnienia umowy.

Ugoda vs. wyrok sądu: Porównanie potencjalnych korzyści finansowych

Decyzja między ugodą a procesem sądowym jest kluczowa i powinna być podjęta świadomie, po analizie potencjalnych korzyści. Moje doświadczenie pokazuje, że ugoda zazwyczaj przynosi znacznie mniejsze korzyści (stanowią one około 1/3) niż te możliwe do uzyskania w wyniku wygranego procesu sądowego. Poniżej przedstawiam porównanie:

| Aspekt | Ugoda | Proces Sądowy |

|---|---|---|

| Korzyści finansowe | Zazwyczaj niższe (ok. 1/3 korzyści z wyroku) | Znacznie wyższe (unieważnienie umowy, zwrot nadpłaconych kwot) |

| Czas trwania | Zazwyczaj krótszy (kilka miesięcy) | Dłuższy (2-4 lata w zależności od sądu) |

| Ryzyko | Niskie (ugoda jest pewna) | Niskie (ok. 98% wygranych spraw dla frankowiczów) |

| Pewność rozwiązania | Natychmiastowe | Po prawomocnym wyroku |

| Koszty początkowe | Zazwyczaj brak lub niskie | Koszty sądowe i wynagrodzenie prawnika (często rozliczane po sukcesie) |

| Skutek dla długu | Przewalutowanie na PLN, dalsza spłata | Unieważnienie umowy, rozliczenie wzajemnych świadczeń |

Czy warto rozważyć ugodę? Scenariusze, w których może być to opłacalne

Mimo że proces sądowy zazwyczaj przynosi większe korzyści, istnieją scenariusze, w których rozważenie ugody może być dla kredytobiorcy opłacalne. Jako Olgierd Wróbel zawsze podkreślam, że każda sytuacja jest indywidualna:

- Awersja do ryzyka: Jeśli masz dużą awersję do ryzyka i nie chcesz czekać na rozstrzygnięcie sądowe, ugoda oferuje szybkie i pewne rozwiązanie.

- Potrzeba szybkiego rozwiązania: W przypadku pilnej potrzeby uregulowania sytuacji prawnej kredytu (np. planowana sprzedaż nieruchomości, chęć szybkiego zamknięcia tematu), ugoda może być dobrym wyjściem.

- Mniejsze kwoty kredytu: Przy mniejszych kwotach kredytu, gdzie potencjalne korzyści z procesu sądowego nie są astronomiczne, a koszty i czas trwania procesu mogą wydawać się nieproporcjonalne, ugoda może być sensowną alternatywą.

- Brak możliwości finansowania procesu: Jeśli nie masz możliwości pokrycia początkowych kosztów sądowych i wynagrodzenia prawnika (choć wiele kancelarii oferuje rozliczenia success fee), ugoda może być jedyną dostępną drogą.

Spłacony kredyt frankowy? Nadal możesz odzyskać pieniądze

Fenomen pozwów od "byłych frankowiczów" rosnący trend

Coś, co jeszcze kilka lat temu wydawało się niemożliwe, dziś staje się coraz bardziej powszechne. Obserwuję rosnący trend składania pozwów przez osoby, które już spłaciły swoje kredyty frankowe. W niektórych bankach stanowią one nawet ponad 70% nowych postępowań sądowych. Ci "byli frankowicze" również mają pełne prawo do dochodzenia swoich roszczeń, a ich sytuacja prawna jest równie silna jak tych, którzy wciąż spłacają kredyt. To pokazuje, jak głęboko zakorzeniony jest problem i jak wiele osób zostało poszkodowanych.

Jakie są Twoje szanse na odzyskanie nadpłaconych pieniędzy po latach?

Szanse na odzyskanie nadpłaconych pieniędzy są bardzo wysokie. Podstawa prawna do unieważnienia umowy jest taka sama, niezależnie od tego, czy kredyt jest aktywny, czy został już spłacony. Jeśli umowa zawierała abuzywne klauzule, sąd ją unieważni, a bank będzie musiał zwrócić wszystkie nadpłacone kwoty (czyli różnicę między tym, co wpłaciłeś, a kapitałem, który otrzymałeś). Ważne jest jednak, aby działać, zanim roszczenia się przedawnią. Termin przedawnienia dla konsumentów wynosi 10 lat, liczone od momentu, gdy dowiedzieli się o wadliwości umowy, co w praktyce oznacza, że wciąż jest czas na działanie.

Czy banki oferują ugody osobom ze spłaconymi kredytami?

Tak, banki oferują ugody również kredytobiorcom, którzy spłacili swoje zobowiązania. Dzieje się tak, ponieważ banki chcą uniknąć kosztów i ryzyka związanego z procesami sądowymi, nawet jeśli kredyt jest już spłacony. Jednakże, podobnie jak w przypadku aktywnych kredytów, korzyści z ugody dla osób ze spłaconymi zobowiązaniami są zazwyczaj niższe niż te, które można uzyskać w drodze sądowej. Zawsze radzę moim klientom, aby dokładnie przeliczyli obie opcje i skonsultowali się z ekspertem.Prognozy dla frankowiczów: co dalej z kredytami w CHF?

Czy stabilna linia orzecznicza jest zagrożona?

Obserwując rozwój sytuacji na przestrzeni ostatnich lat, mogę z pełnym przekonaniem stwierdzić, że stabilna linia orzecznicza w sprawach frankowych nie jest zagrożona. Jest ona głęboko ugruntowana zarówno w orzecznictwie TSUE, jak i Sądu Najwyższego oraz sądów powszechnych. Banki próbowały różnych strategii, aby zmienić ten trend, ale bezskutecznie. Konsumenci mają bardzo silną pozycję prawną, a sądy konsekwentnie stają po ich stronie. To daje dużą pewność wszystkim, którzy rozważają podjęcie działań prawnych.

Koniec sagi frankowej na horyzoncie: Dlaczego bankom zależy na czasie?

Eksperci przewidują, że apogeum kosztów i nowych spraw sądowych miało miejsce w latach 2024-2025. W kolejnych latach, w tym w 2026 roku, problem kredytów frankowych będzie stopniowo wygasał, głównie z uwagi na malejącą liczbę aktywnych umów. Bankom zależy na czasie, ponieważ każda kolejna sprawa sądowa to dla nich dodatkowe rezerwy i koszty. Chcą jak najszybciej zamknąć ten rozdział, stąd ich aktywność w proponowaniu ugód. Im szybciej uda im się uregulować sytuację, tym mniejsze będą ich długoterminowe obciążenia.

Największy błąd, jaki możesz popełnić, to bierność dlaczego czas działa na Twoją niekorzyść?

Jako ekspert, zawsze podkreślam, że największym błędem, jaki frankowicz może popełnić, jest bierność. Czas działa na Twoją niekorzyść z kilku powodów. Po pierwsze, choć linia orzecznicza jest stabilna, zawsze istnieje ryzyko przedawnienia roszczeń. Po drugie, im dłużej czekasz, tym więcej odsetek i rat spłacasz na rzecz banku, co mogłoby zostać odzyskane w procesie sądowym. Po trzecie, banki, choć oferują ugody, mogą zmieniać warunki w zależności od sytuacji rynkowej. Aktywne działanie to jedyna droga do pełnego odzyskania kontroli nad swoją sytuacją finansową i uwolnienia się od toksycznego kredytu.