W dzisiejszym dynamicznym środowisku biznesowym, gdzie każda transakcja ma znaczenie, prawidłowe dokumentowanie wydatków jest kluczowe dla każdego przedsiębiorcy. Jednym z często spotykanych, a jednocześnie budzących wiele pytań dokumentów, jest paragon fiskalny z numerem NIP nabywcy, który w pewnych okolicznościach może pełnić funkcję faktury uproszczonej. Zrozumienie limitu kwotowego oraz warunków ważności takiego paragonu jest absolutnie niezbędne do prawidłowego rozliczania podatku VAT i PIT w Polsce.

Paragon z NIP jako faktura uproszczona limit kwotowy i warunki ważności

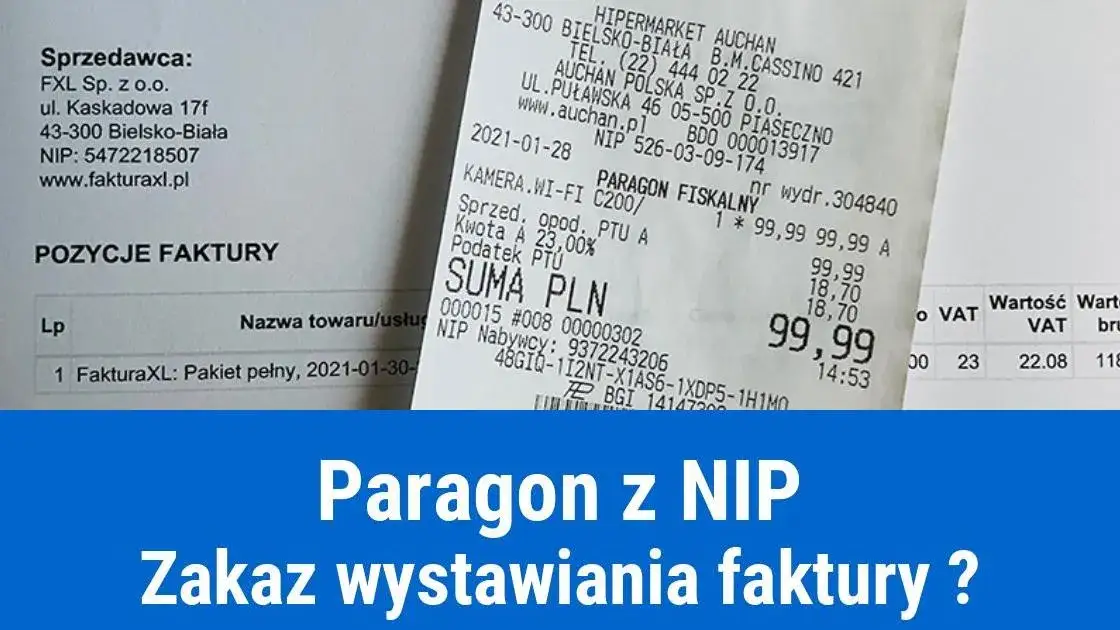

- Limit kwotowy: Paragon z NIP może być fakturą uproszczoną, jeśli kwota należności nie przekracza 450 zł brutto lub 100 euro.

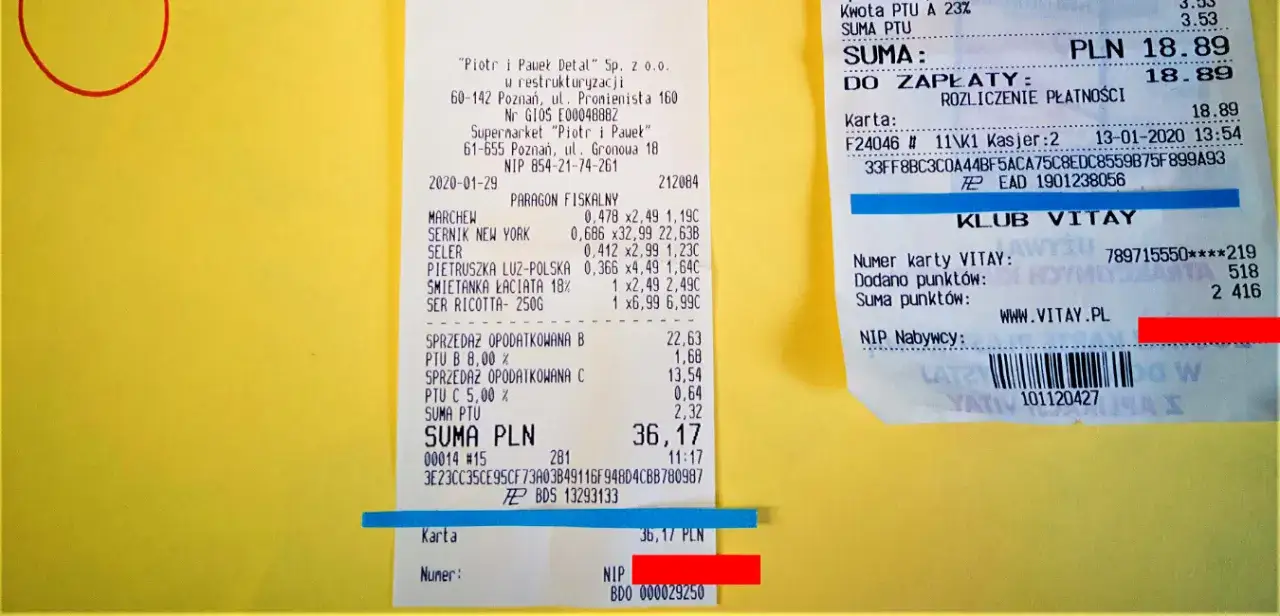

- Konieczność NIP-u nabywcy: Numer NIP nabywcy na paragonie jest elementem obligatoryjnym, bez którego dokument nie uprawnia do odliczenia VAT ani zaliczenia wydatku do kosztów.

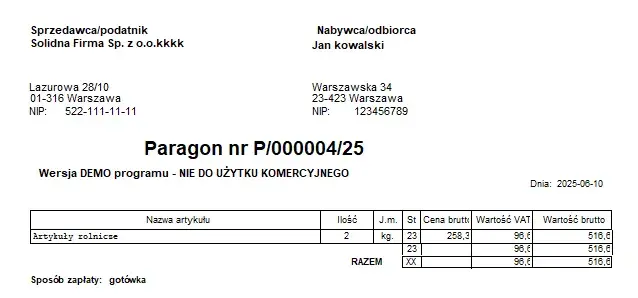

- Inne niezbędne elementy: Paragon musi zawierać standardowe dane, takie jak numer, data wystawienia, dane sprzedawcy z NIP-em, nazwa towaru/usługi, kwota należności i kwoty podatku.

- Główne wyłączenia: Faktury uproszczone nie mają zastosowania m.in. do WDT, sprzedaży wysyłkowej oraz usług, dla których podatnikiem jest nabywca.

- Transakcje powyżej limitu: W przypadku transakcji przekraczających 450 zł brutto, konieczne jest wystawienie pełnej faktury VAT.

- KSeF a faktury uproszczone: Na chwilę obecną (stanowisko na 2026 rok) faktury uproszczone pozostają poza obowiązkowym KSeF i mogą być wystawiane poza systemem.

- Brak NIP-u na paragonie: Jeśli kasjer nie wprowadzi NIP-u przed fiskalizacją, nie ma możliwości wystawienia faktury do takiego paragonu jedynym rozwiązaniem jest zwrot i ponowna sprzedaż.

Paragon fiskalny jako faktura uproszczona: kluczowe zasady

Jako przedsiębiorca doskonale wiem, jak ważne jest, aby każdy wydatek był prawidłowo udokumentowany. Faktura uproszczona to nic innego jak paragon fiskalny, na którym widnieje numer NIP nabywcy, a jego wartość nie przekracza określonego limitu. Znajomość tej formy dokumentowania transakcji jest niezwykle istotna, ponieważ pozwala na odliczenie podatku VAT od zakupionych towarów czy usług, a także na zaliczenie tych wydatków do kosztów uzyskania przychodu. To realne oszczędności i uproszczenie procesów księgowych, zwłaszcza przy drobnych zakupach.Kluczowym aspektem, który definiuje fakturę uproszczoną, jest jej limit kwotowy. Zgodnie z art. 106e ust. 5 pkt 3 ustawy o VAT, paragon może być traktowany jako faktura uproszczona, jeżeli łączna kwota należności nie przekracza 450 zł brutto lub 100 euro. Ten limit jest stabilny od kilku lat i, co ważne, nie ma obecnie planów jego zmiany. W praktyce oznacza to, że przy zakupach do tej kwoty nie musimy prosić o pełną fakturę, co znacznie usprawnia codzienne funkcjonowanie firmy.

Jednak, aby paragon zyskał status faktury uproszczonej, numer NIP nabywcy jest absolutnie kluczowym elementem. Bez niego, nawet jeśli kwota mieści się w limicie, paragon pozostaje zwykłym paragonem fiskalnym. To oznacza, że nie daje on prawa do odliczenia VAT ani do zaliczenia wydatku do kosztów uzyskania przychodu. Zawsze więc pamiętajmy, aby prosić o umieszczenie NIP-u naszej firmy na paragonie, jeśli chcemy go wykorzystać do celów podatkowych.

Warunki, by paragon z NIP stał się fakturą uproszczoną

Aby paragon fiskalny mógł zostać uznany za pełnoprawną fakturę uproszczoną, musi spełniać kilka warunków. Oto lista elementów, które muszą znaleźć się na takim dokumencie:

- Numer NIP nabywcy: To, jak już wspomniałem, absolutna podstawa. Bez tego elementu paragon nie ma mocy faktury.

- Numer i data wystawienia: Każdy dokument księgowy musi mieć swój unikalny numer oraz precyzyjną datę, która jest istotna dla określenia momentu powstania obowiązku podatkowego.

- Dane sprzedawcy z NIP-em: Paragon musi jasno identyfikować sprzedawcę, zawierając jego pełną nazwę i numer NIP.

- Nazwa towaru lub usługi: Konieczne jest precyzyjne określenie, co zostało zakupione lub jaka usługa została wykonana. Ogólne sformułowania mogą budzić wątpliwości.

- Kwota należności: Suma, którą nabywca zapłacił za towar lub usługę.

- Kwoty podatku: Wskazanie kwoty VAT z podziałem na poszczególne stawki podatku.

Kiedy paragon z NIP nie wystarczy? Sytuacje wymagające pełnej faktury

Mimo wygody, jaką dają faktury uproszczone, istnieją sytuacje, w których paragon z NIP-em, nawet jeśli zawiera wszystkie niezbędne dane, nie będzie wystarczający. Przede wszystkim, jeśli wartość transakcji przekracza wspomniane 450 zł brutto (lub 100 euro), paragon z NIP-em nabywcy nie może być uznany za fakturę uproszczoną. W takich przypadkach, aby prawidłowo rozliczyć wydatek, konieczne jest wystawienie pełnej faktury VAT. Zawsze warto o tym pamiętać, zwłaszcza przy większych zakupach firmowych.Ponadto, istnieją specyficzne rodzaje transakcji, dla których przepisy wykluczają stosowanie faktur uproszczonych, niezależnie od ich wartości. Są to:

- Wewnątrzwspólnotowa Dostawa Towarów (WDT): Transakcje sprzedaży towarów pomiędzy podmiotami z różnych krajów Unii Europejskiej. W tym przypadku zawsze wymagana jest pełna faktura.

- Sprzedaż wysyłkowa z i na terytorium kraju: Specyficzne rodzaje sprzedaży na odległość, które również wymagają pełnego dokumentu.

- Świadczenie usług, dla których podatnikiem jest nabywca (odwrotne obciążenie): W sytuacjach, gdy obowiązek rozliczenia VAT przechodzi na nabywcę, paragon z NIP nie jest wystarczającym dokumentem.

Najczęstsze błędy z paragonami z NIP i jak ich unikać

Z mojego doświadczenia wynika, że jednym z najczęstszych problemów, z którymi spotykają się przedsiębiorcy, jest sytuacja, gdy kasjer w pośpiechu lub przez niedopatrzenie nie wprowadzi NIP-u nabywcy przed fiskalizacją paragonu. Konsekwencje są niestety dość poważne taki paragon, choćby na najmniejszą kwotę, nie może być traktowany jako faktura uproszczona. Co gorsza, po wydrukowaniu paragonu fiskalnego bez NIP-u nabywcy, sprzedawca nie może już wystawić faktury do tego paragonu na rzecz firmy. To pułapka, w którą łatwo wpaść, dlatego zawsze zalecam, aby aktywnie przypominać o podaniu NIP-u przed dokonaniem płatności.

W przypadku, gdy paragon został już wydrukowany bez NIP-u, oficjalne stanowisko Ministerstwa Finansów jest jasne i niestety dość restrykcyjne. Nie ma możliwości "dobicia" faktury do już istniejącego paragonu bez NIP-u. Jedynym prawnie dopuszczalnym rozwiązaniem jest zwrot towaru, korekta paragonu i ponowna sprzedaż z wystawieniem prawidłowego dokumentu czyli pełnej faktury lub paragonu z NIP-em. To często kłopotliwe i czasochłonne, dlatego prewencja jest tutaj kluczowa.

Paragon z NIP a KSeF: co czeka przedsiębiorców?

W obliczu nadchodzącego obowiązkowego Krajowego Systemu e-Faktur (KSeF), wielu przedsiębiorców zastanawia się, co z fakturami uproszczonymi. Na chwilę obecną, zgodnie z aktualnym stanowiskiem Ministerstwa Finansów (odnoszącym się do planowanego wdrożenia KSeF w 2026 roku), faktury uproszczone, czyli paragony z NIP do 450 zł brutto, pozostają poza systemem KSeF. Oznacza to, że nadal będą mogły być wystawiane w formie papierowej lub elektronicznej, ale poza standardowym obiegiem KSeF. To pewne ułatwienie, które pozwala na zachowanie dotychczasowych procedur przy drobnych zakupach.

Mimo cyfryzacji i rozwoju systemów elektronicznych, prawidłowe wystawienie paragonu z NIP-em nadal odgrywa kluczową rolę w dokumentowaniu drobnych zakupów przez przedsiębiorców. To pokazuje, że nawet w erze e-faktur, podstawowe zasady dotyczące dokumentacji podatkowej pozostają niezmienne. Warto więc na bieżąco śledzić komunikaty Ministerstwa Finansów, ale jednocześnie solidnie opanować obecne zasady, aby uniknąć nieprzyjemnych niespodzianek podczas rozliczeń.