Faktura dla osoby fizycznej poznaj zasady i uniknij błędów

- Przedsiębiorca ma obowiązek wystawić fakturę na żądanie osoby fizycznej nieprowadzącej działalności gospodarczej.

- Konsument może zażądać faktury do 3 miesięcy od końca miesiąca transakcji; po tym terminie wystawienie jest dobrowolne.

- Termin na wystawienie faktury to 15 dni od żądania lub do 15. dnia następnego miesiąca, w zależności od daty żądania.

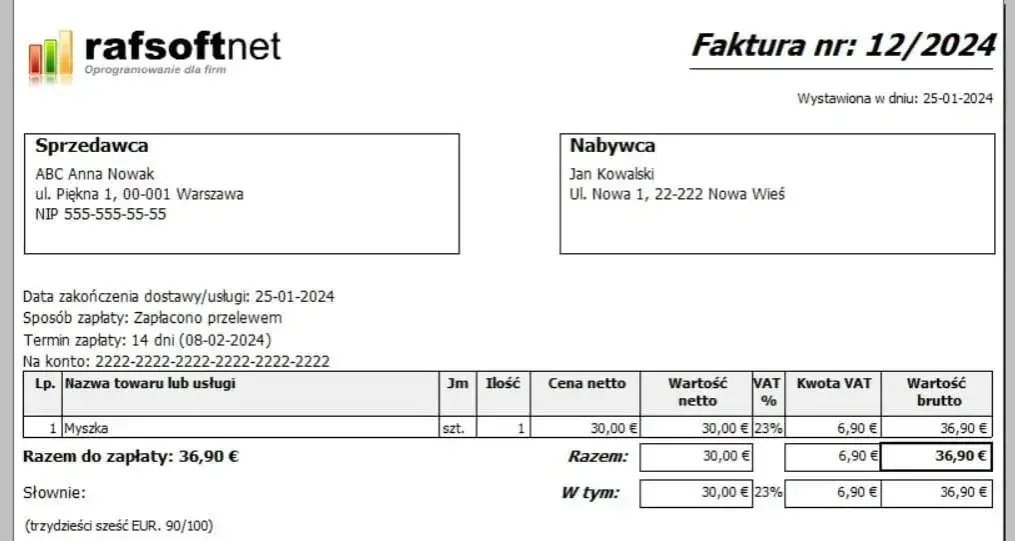

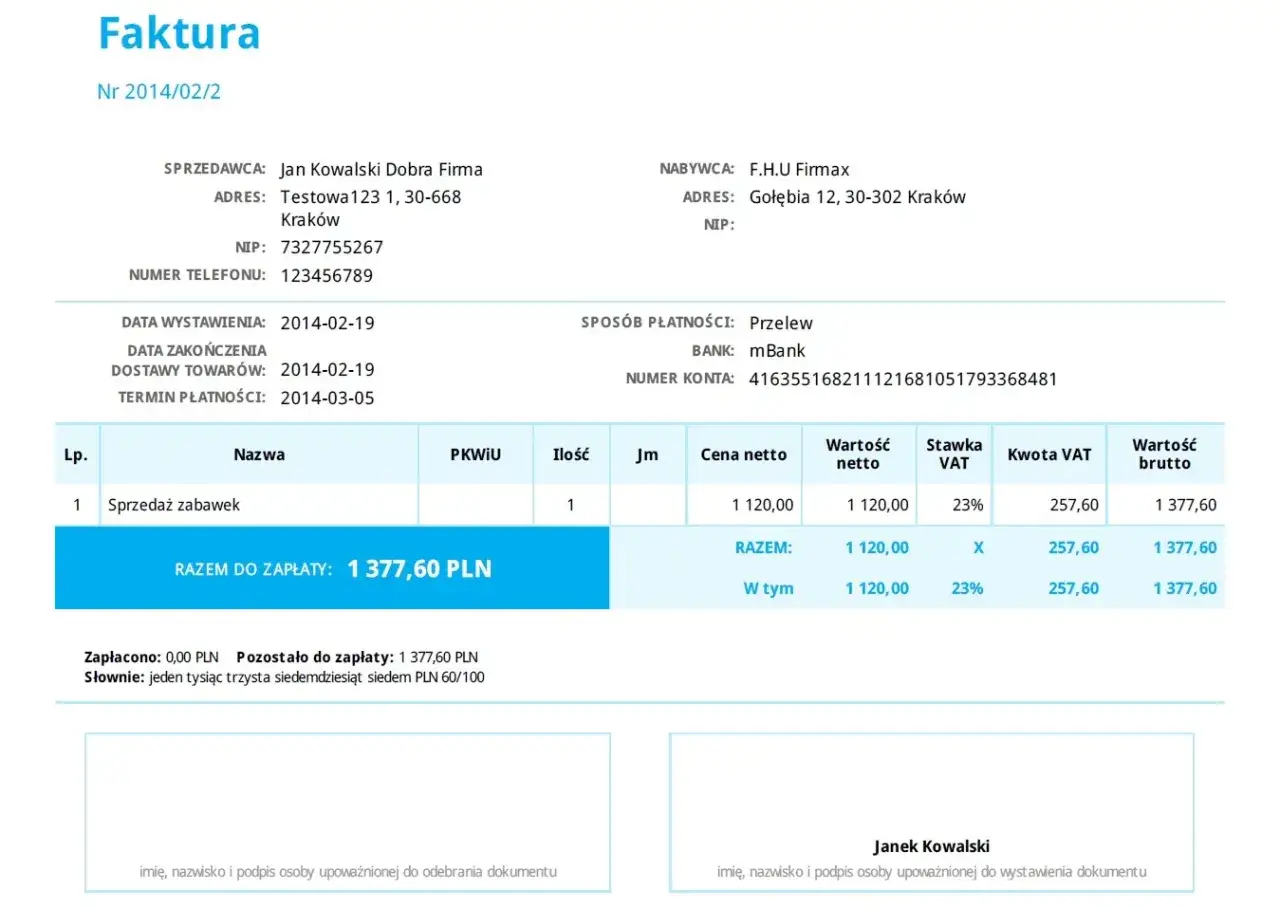

- Faktura dla osoby fizycznej wymaga podania imienia, nazwiska i adresu nabywcy, ale bez numeru NIP czy PESEL.

- Wystawienie faktury nie zwalnia z obowiązku ewidencjonowania na kasie fiskalnej; należy oznaczyć ją "FP" w JPK_VAT.

- Krajowy System e-Faktur (KSeF) będzie dobrowolny dla faktur wystawianych konsumentom (B2C).

Faktura dla osoby fizycznej czy to w ogóle możliwe?

Wielu przedsiębiorców zastanawia się, czy w ogóle mogą, a co ważniejsze czy muszą wystawić fakturę osobie fizycznej, która nie prowadzi działalności gospodarczej. Odpowiedź jest jednoznaczna: tak, jest to nie tylko możliwe, ale często wręcz obowiązkowe. Zgodnie z art. 106b ust. 3 ustawy o VAT, przedsiębiorca jest zobowiązany wystawić fakturę na żądanie osoby fizycznej nieprowadzącej działalności gospodarczej. Choć sprzedaż dla konsumentów jest domyślnie ewidencjonowana na kasie fiskalnej i dokumentowana paragonem, faktura stanowi osobny dokument, który klient ma prawo otrzymać.Kiedy paragon to za mało? Żądanie klienta jako kluczowy warunek

Kluczowym warunkiem do wystawienia faktury dla osoby fizycznej jest jej żądanie. Bez takiego żądania, standardowym dokumentem sprzedaży pozostaje paragon fiskalny. Ważne jest, aby wiedzieć, że konsument nie może żądać faktury w dowolnym momencie. Ma na to określony czas może zgłosić takie żądanie w terminie 3 miesięcy, licząc od końca miesiąca, w którym dokonano transakcji (czyli dostarczono towar, wykonano usługę lub otrzymano zapłatę). Jeśli klient zgłosi się po tym terminie, wystawienie faktury jest już dobrą wolą sprzedawcy i nie stanowi jego obowiązku.

Terminy wystawiania faktur dla konsumentów jak liczyć czas?

Jako przedsiębiorca musisz być świadomy nie tylko obowiązku wystawienia faktury na żądanie konsumenta, ale także precyzyjnych terminów, w jakich należy to zrobić. Te terminy zależą od momentu zgłoszenia żądania przez klienta.

Jeśli żądanie wystawienia faktury zostało zgłoszone przez konsumenta w tym samym miesiącu, w którym miała miejsce transakcja (np. sprzedaż nastąpiła 10 marca, a klient zażądał faktury 20 marca), masz obowiązek wystawić fakturę do 15. dnia miesiąca następującego po miesiącu, w którym dokonano sprzedaży. Czyli w naszym przykładzie, faktura musi być wystawiona najpóźniej do 15 kwietnia.

Natomiast, jeśli żądanie wystawienia faktury zostało zgłoszone po upływie miesiąca, w którym miała miejsce transakcja (np. sprzedaż miała miejsce 10 marca, a klient zażądał faktury 5 kwietnia), faktura musi być wystawiona w ciągu 15 dni od dnia zgłoszenia tego żądania. W tym przypadku, jeśli żądanie wpłynęło 5 kwietnia, fakturę należy wystawić do 20 kwietnia.

Co musi zawierać faktura dla osoby prywatnej a czego unikać?

Faktura dla osoby fizycznej, choć różni się w niektórych aspektach od faktury B2B, nadal musi spełniać szereg wymogów formalnych. Oto, co powinno się na niej znaleźć:

- Dane sprzedawcy: Standardowo, faktura musi zawierać pełne dane identyfikacyjne sprzedawcy, czyli jego nazwę (firmę), adres siedziby oraz numer NIP.

- Dane nabywcy: To tutaj pojawia się kluczowa różnica. Dla osoby fizycznej nieprowadzącej działalności gospodarczej wystarczy podać jej imię, nazwisko i adres zamieszkania. Te dane są w pełni wystarczające do prawidłowego zidentyfikowania nabywcy w kontekście transakcji B2C.

-

Dodatkowe informacje: Poza danymi stron, faktura musi zawierać także standardowe elementy, takie jak:

- data wystawienia,

- unikalny numer faktury,

- nazwa (rodzaj) towaru lub usługi,

- miara i ilość dostarczonych towarów lub zakres wykonanych usług,

- cena jednostkowa netto,

- stawki i kwoty podatku VAT,

- kwota należności ogółem.

Przeczytaj również: Faktura Microsoft Ireland: Jak rozliczyć VAT i PIT/CIT krok po kroku

NIP? PESEL? Rozwiewamy wątpliwości, których danych kategorycznie NIE umieszczać

To bardzo ważna kwestia, która często budzi wątpliwości. Na fakturze wystawianej dla osoby fizycznej nieprowadzącej działalności gospodarczej nie umieszczamy numeru NIP nabywcy. Dlaczego? Ponieważ konsument nie używa NIP-u w kontekście prowadzenia działalności gospodarczej, a przepisy nie wymagają podawania go na fakturach B2C. Podobnie, nie ma potrzeby umieszczania numeru PESEL. Przepisy podatkowe jasno określają wymagane dane nabywcy dla osób fizycznych i numer PESEL nie jest jednym z nich. Próba pozyskania tych danych od konsumenta jest nieuzasadniona i może budzić niepotrzebne wątpliwości co do zgodności z przepisami o ochronie danych osobowych.

Faktura i paragon jak uniknąć podwójnego opodatkowania?

Relacja między paragonem fiskalnym a fakturą dla osoby fizycznej bywa źródłem nieporozumień. Ważne jest, aby prawidłowo udokumentować transakcję, aby uniknąć problemów z Urzędem Skarbowym i podwójnego opodatkowania tej samej sprzedaży.

- Obowiązek kasy fiskalnej: Przede wszystkim, wystawienie faktury na żądanie klienta nie zwalnia z obowiązku zaewidencjonowania sprzedaży na kasie fiskalnej, jeśli taki obowiązek na przedsiębiorcy ciąży. Jeśli więc prowadzisz sprzedaż dla osób fizycznych i masz kasę fiskalną, transakcja musi zostać zarejestrowana na kasie, a klient otrzyma paragon. Dopiero na jego żądanie wystawiasz fakturę.

- Procedura "FP" w JPK_VAT: Aby zapobiec podwójnemu opodatkowaniu tej samej transakcji (raz na podstawie paragonu, raz na podstawie faktury), należy zastosować specjalną procedurę. Paragon fiskalny, który został wystawiony do danej transakcji, powinien zostać dołączony do egzemplarza faktury pozostającego u sprzedawcy. Co więcej, w pliku JPK_VAT taką fakturę należy oznaczyć specjalnym kodem "FP" (Faktura do Paragonu). Dzięki temu Urząd Skarbowy wie, że dana faktura odnosi się do sprzedaży już zaewidencjonowanej na kasie fiskalnej, a Ty unikasz podwójnego naliczenia VAT.

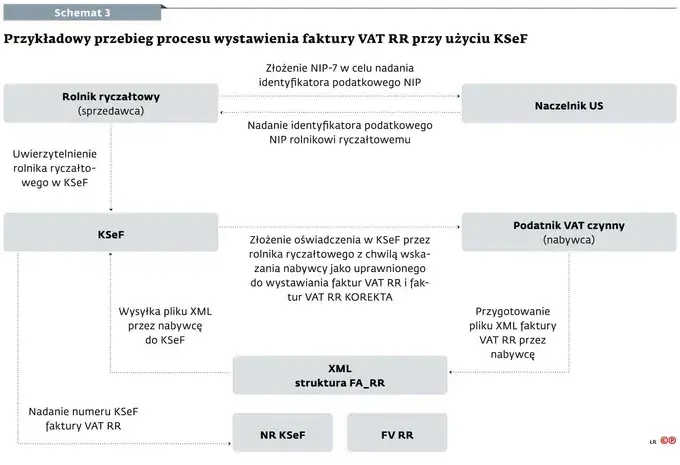

KSeF a faktury dla konsumentów co musisz wiedzieć o zmianach?

W kontekście nadchodzących zmian związanych z Krajowym Systemem e-Faktur (KSeF), wielu przedsiębiorców zastanawia się, jak wpłynie to na fakturowanie konsumentów. Mam dla Państwa dobrą wiadomość w tym obszarze KSeF będzie znacznie mniej inwazyjny.

- KSeF dla B2C: Muszę jasno zaznaczyć, że obowiązkowy KSeF dotyczy przede wszystkim transakcji między przedsiębiorcami (B2B). Oznacza to, że wystawianie faktur na rzecz konsumentów (B2C) w KSeF jest i pozostanie dobrowolne. Obowiązkowy KSeF dla B2B wchodzi w życie etapami: od 1 lutego 2026 r. dla firm z obrotem powyżej 200 mln zł w 2024 r., a od 1 kwietnia 2026 r. dla pozostałych przedsiębiorców.

- Legalne formy dokumentu: W praktyce oznacza to, że przedsiębiorcy nadal będą mogli wystawiać faktury dla osób fizycznych w tradycyjnej formie papierowej lub elektronicznej (np. jako plik PDF) poza systemem KSeF. Nie będzie obowiązku przesyłania ich do KSeF.

- Paragony z NIP-em: Warto również pamiętać o statusie paragonu z numerem NIP nabywcy na kwotę do 450 zł. Obecnie jest on traktowany jako faktura uproszczona. Jednak ta forma dokumentu przestanie być uznawana za fakturę od 1 stycznia 2027 roku. Do 31 grudnia 2026 r. nadal jest legalna i można z niej korzystać.