W dynamicznym świecie biznesu, gdzie każda transakcja musi być precyzyjnie udokumentowana, faktura korygująca staje się nieodzownym narzędziem. To właśnie ona pozwala na sprostowanie błędów lub odzwierciedlenie zmian, które zaszły po wystawieniu pierwotnego dokumentu, zapewniając zgodność z przepisami prawa i porządek w finansach firmy.

Faktura korygująca niezbędne narzędzie do poprawy błędów i zmian w transakcjach.

- Faktura korygująca służy do poprawiania błędów lub dokumentowania zmian w transakcji po wystawieniu faktury pierwotnej, zgodnie z art. 106j Ustawy o VAT.

- Jest obowiązkowa w sytuacjach takich jak udzielenie rabatu, zwrot towaru, zwrot zaliczki, podwyższenie ceny lub pomyłki w cenie, ilości czy stawce VAT.

- Musi zawierać dane z faktury pierwotnej, numer i datę wystawienia, nazwę towaru/usługi objętej korektą oraz kwoty przed i po korekcie.

- Korekty "in minus" obniżają podatek VAT u sprzedawcy po uzgodnieniu z nabywcą, natomiast "in plus" rozliczane są wstecznie (błąd pierwotny) lub na bieżąco (nowa okoliczność).

- W KSeF znikają noty korygujące, a sprzedawca nie musi gromadzić dokumentacji dla korekt "in minus", co upraszcza rozliczenia.

- Korekta błędnego NIP-u w KSeF wymaga faktury "do zera" dla błędnego podmiotu i wystawienia nowej, prawidłowej faktury.

Faktura korygująca dlaczego jest tak ważna dla Twojej firmy?

Dla każdego przedsiębiorcy, niezależnie od skali działalności, prawidłowe zarządzanie dokumentacją księgową to podstawa. Faktura korygująca odgrywa tu kluczową rolę, będąc narzędziem, które pozwala na utrzymanie zgodności z przepisami podatkowymi i uniknięcie nieprzyjemnych konsekwencji. W mojej praktyce często widzę, jak wiele problemów wynika z niedostatecznego zrozumienia zasad jej wystawiania i rozliczania. Dlatego uważam, że każdy, kto prowadzi biznes, powinien dogłębnie poznać ten temat.

Czym jest faktura korygująca i jaką rolę pełni w Twojej firmie?

Faktura korygująca to specjalny dokument księgowy, który wystawia sprzedawca w celu poprawienia błędów, które pojawiły się na fakturze pierwotnej, lub udokumentowania zmian w transakcji, które nastąpiły już po jej wystawieniu. Jej podstawową funkcją jest zapewnienie, że ostateczne rozliczenie transakcji jest zgodne z rzeczywistością i przepisami prawa. Podstawą prawną dla wystawiania faktur korygujących jest art. 106j Ustawy o VAT, który precyzuje, w jakich sytuacjach i w jaki sposób należy je sporządzać. To nie tylko narzędzie do naprawiania pomyłek, ale także sposób na formalne odnotowanie zmian w warunkach handlowych, takich jak rabaty czy zwroty.

Korekta faktury a Krajowy System e-Faktur (KSeF) kluczowe zmiany, które musisz znać

Wprowadzenie Krajowego Systemu e-Faktur (KSeF) to prawdziwa rewolucja w polskim fakturowaniu, która dotknie również faktury korygujące. Choć obowiązkowe wdrożenie nastąpi etapowo od 1 lutego 2026 r. dla dużych przedsiębiorców i od 1 kwietnia 2026 r. dla pozostałych już teraz warto zrozumieć, jak KSeF zmieni proces korygowania dokumentów. Z mojego doświadczenia wynika, że im wcześniej przygotujemy się na te zmiany, tym sprawniej przejdziemy przez ten okres transformacji.

Kiedy wystawienie faktury korygującej jest Twoim obowiązkiem? Konkretne sytuacje

Wystawienie faktury korygującej nie jest kwestią wyboru, ale ustawowym obowiązkiem w ściśle określonych sytuacjach. Ignorowanie tego wymogu może prowadzić do poważnych konsekwencji podatkowych. Jako ekspert w tej dziedzinie, zawsze podkreślam, że kluczowe jest rozpoznanie momentu, w którym korekta staje się niezbędna. Poniżej przedstawiam najczęstsze scenariusze, w których musisz sięgnąć po ten dokument.

Rabat, opust, zwrot towaru klasyczne powody do korekty

Jednymi z najczęstszych powodów do wystawienia faktury korygującej są sytuacje, w których po wystawieniu faktury pierwotnej następuje zmiana warunków handlowych. Mowa tu o udzieleniu rabatu, opustu lub innej obniżki ceny, która zmniejsza pierwotnie ustaloną wartość transakcji. Podobnie, gdy nabywca dokona zwrotu towarów lub opakowań, pierwotna faktura przestaje odzwierciedlać rzeczywisty stan rzeczy i wymaga korekty. Są to klasyczne przykłady, gdzie faktura korygująca "in minus" jest absolutnie konieczna.

Pomyłka w cenie, ilości lub stawce VAT jak naprawić błąd?

Niestety, błędy się zdarzają. Pomyłki w cenie jednostkowej, ilości sprzedanych towarów lub usług, a także w stawce, kwocie podatku lub jakiejkolwiek innej pozycji faktury pierwotnej, obligują sprzedawcę do wystawienia faktury korygującej. Ważne jest, aby zrozumieć, że nawet drobna literówka, która wpływa na wartości liczbowe, musi zostać poprawiona w ten sposób. W takich przypadkach faktura korygująca służy do przywrócenia prawidłowych wartości w dokumentacji.

Zwrot zaliczki a obowiązek wystawienia korekty

Sytuacja, w której sprzedawca zwraca nabywcy całość lub część zapłaty, na przykład w formie zaliczki, również wymaga wystawienia faktury korygującej. Dzieje się tak, ponieważ pierwotna faktura zaliczkowa, dokumentująca otrzymanie płatności, przestaje być aktualna. Korekta w tym przypadku odzwierciedla fakt, że usługa nie została wykonana lub towar nie został dostarczony w pełnym zakresie, a część środków wróciła do nabywcy. Jest to kolejny przykład korekty "in minus", która zmniejsza podstawę opodatkowania.

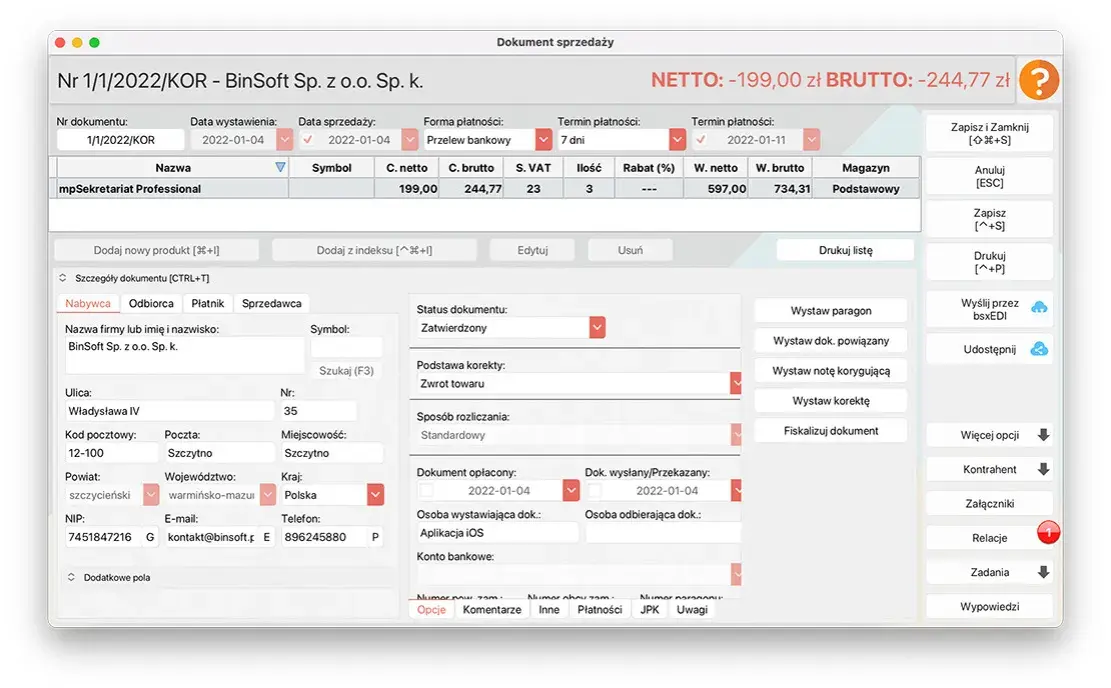

Anatomia faktury korygującej: Jakie elementy musi zawierać, by była zgodna z prawem?

Wystawienie faktury korygującej to nie tylko kwestia decyzji, ale przede wszystkim precyzji. Aby dokument był ważny i wywoływał skutki prawne, musi zawierać szereg obowiązkowych elementów. Pominięcie choćby jednego z nich może sprawić, że korekta zostanie uznana za nieważną, co z kolei może prowadzić do problemów z rozliczeniami podatkowymi. Zawsze radzę moim klientom, aby podchodzili do tego z najwyższą starannością.

Dane obowiązkowe checklista krok po kroku

Zgodnie z art. 106j ust. 2 Ustawy o VAT, faktura korygująca musi zawierać następujące kluczowe dane:

- Wyrazy „FAKTURA KORYGUJĄCA” lub „KOREKTA” (choć "KOREKTA" jest opcjonalne, to "FAKTURA KORYGUJĄCA" jest powszechnie stosowane i zalecane).

- Numer kolejny i datę wystawienia faktury korygującej.

- Dane z faktury pierwotnej, do której odnosi się korekta: data wystawienia, numer, a także dane stron transakcji (sprzedawcy i nabywcy).

- Nazwę towaru lub usługi objętych korektą.

- Jeżeli korekta wpływa na podstawę opodatkowania lub kwotę podatku kwotę korekty podstawy opodatkowania lub kwotę korekty podatku należnego z podziałem na stawki.

- W pozostałych przypadkach prawidłową treść korygowanych pozycji.

- W przypadku faktur wystawianych w KSeF numer identyfikujący fakturę pierwotną w systemie.

Czy "przyczyna korekty" jest konieczna? Dobre praktyki

Choć "przyczyna korekty" nie jest elementem obligatoryjnym wymienionym w przepisach, to jednak zdecydowanie zalecam jej umieszczanie na fakturze korygującej. Dlaczego? Ponieważ znacząco zwiększa to jasność i czytelność dokumentu zarówno dla Ciebie, jak i dla Twojego kontrahenta, a także w przypadku kontroli skarbowej. Krótki opis, np. "zwrot towaru", "udzielenie rabatu" czy "błąd w cenie", pozwala szybko zorientować się, dlaczego korekta została wystawiona, eliminując zbędne pytania i wątpliwości.

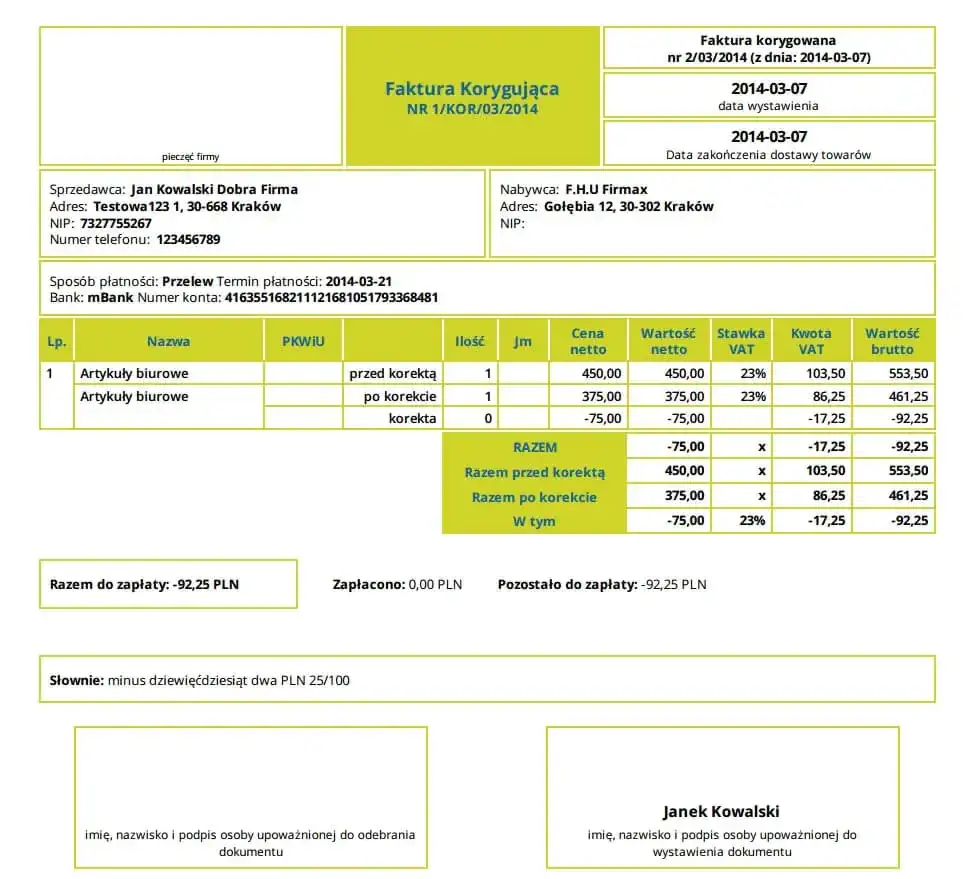

Oznaczenia "przed korektą" i "po korekcie" jak czytelnie przedstawić zmiany?

Aby faktura korygująca była w pełni zrozumiała, niezwykle ważne jest czytelne przedstawienie zmian. Zazwyczaj odbywa się to poprzez wskazanie wartości "przed korektą" oraz "po korekcie" dla każdej korygowanej pozycji. Dzięki temu nabywca i organy skarbowe mogą łatwo zweryfikować, jakie były pierwotne wartości i do jakich wartości zostały one zmienione. Często stosuje się kolumny lub wyraźne adnotacje, które jednoznacznie wskazują na te dwie wartości, co jest kluczowe dla przejrzystości rozliczeń.

Korekta "in minus" vs "in plus" kluczowe różnice w księgowaniu, które wpływają na Twoje podatki

Rozróżnienie między fakturami korygującymi "in minus" a "in plus" jest fundamentalne dla prawidłowego rozliczenia podatków. Każdy z tych typów korekt ma inne zasady księgowania, które bezpośrednio wpływają na wysokość Twojego zobowiązania podatkowego VAT i dochodowego. Niewłaściwe zastosowanie tych zasad to jeden z najczęstszych błędów, jakie obserwuję u przedsiębiorców.

Faktura korygująca "in minus": Jak i kiedy obniżyć podatek VAT i dochodowy?

Faktura korygująca "in minus" jest wystawiana, gdy następuje zmniejszenie podstawy opodatkowania lub kwoty podatku należnego, np. w wyniku zwrotu towaru czy udzielenia rabatu. U sprzedawcy obniżenie podstawy opodatkowania VAT następuje w okresie wystawienia korekty, pod warunkiem posiadania dokumentacji potwierdzającej uzgodnienie warunków korekty z nabywcą. To kluczowy warunek, który przed erą KSeF wymagał szczególnej uwagi. Z kolei nabywca ma obowiązek zmniejszyć podatek naliczony w okresie, w którym warunki te zostały uzgodnione i spełnione. To oznacza, że data uzgodnienia jest tu decydująca dla obu stron.

Dla nabywcy, zmniejszenie podatku naliczonego jest obowiązkowe w okresie, w którym warunki korekty "in minus" zostały uzgodnione ze sprzedawcą i spełnione. Ważne jest, aby nabywca miał świadomość otrzymania faktury korygującej i zaakceptował jej warunki, zanim dokona zmniejszenia podatku naliczonego. Brak tego uzgodnienia może skutkować zakwestionowaniem korekty przez organy skarbowe.

Faktura korygująca "in plus": Kiedy rozliczyć ją na bieżąco, a kiedy cofnąć się do pierwotnej transakcji?

Faktura korygująca "in plus" zwiększa podstawę opodatkowania lub kwotę podatku należnego, np. z powodu pomyłki w cenie lub podwyższenia ceny. Rozliczenie takiej korekty zależy od jej przyczyny. Jeśli powodem jest błąd pierwotny (np. zła cena, stawka VAT na fakturze pierwotnej), korektę należy ująć wstecznie, w okresie rozliczeniowym faktury pierwotnej. Oznacza to konieczność skorygowania deklaracji za poprzedni okres. Natomiast jeśli powodem jest nowa okoliczność (np. umowne podwyższenie ceny po wystawieniu faktury), korektę rozlicza się na bieżąco, w okresie jej wystawienia. To rozróżnienie jest niezwykle ważne, ponieważ wpływa na moment powstania obowiązku podatkowego.

Jak korekta wpływa na rozliczenia nabywcy? Spojrzenie z drugiej strony

Z perspektywy nabywcy, faktura korygująca również ma istotne znaczenie. W przypadku korekt "in minus" nabywca jest zobowiązany do zmniejszenia podatku naliczonego w okresie, w którym uzgodniono warunki korekty. Jest to lustrzane odbicie działań sprzedawcy. Natomiast przy korektach "in plus", nabywca ma prawo do zwiększenia podatku naliczonego w zależności od przyczyny wstecznie, jeśli to błąd pierwotny, lub na bieżąco, jeśli to nowa okoliczność. Zawsze podkreślam, że obie strony transakcji muszą być świadome skutków korekty, aby uniknąć rozbieżności w rozliczeniach i potencjalnych problemów z urzędem skarbowym.

Rewolucja w KSeF: Jak poprawnie wystawić i rozliczyć korektę w nowym systemie?

Krajowy System e-Faktur (KSeF) to nie tylko nowy sposób wystawiania faktur, ale także całkowita zmiana podejścia do ich korygowania. W mojej ocenie, choć na początku może wydawać się to skomplikowane, KSeF wprowadza wiele uproszczeń i standaryzacji, które w dłuższej perspektywie ułatwią życie przedsiębiorcom. Kluczowe jest jednak zrozumienie tych zmian i dostosowanie wewnętrznych procedur.

Koniec not korygujących dlaczego teraz tylko sprzedawca może poprawiać błędy?

Jedną z najbardziej znaczących zmian wprowadzonych przez KSeF jest całkowite wyeliminowanie możliwości wystawiania not korygujących przez nabywcę. To prawdziwy koniec ery not! Od momentu obowiązkowego wdrożenia KSeF, wszelkie błędy na fakturze, nawet te formalne, które wcześniej mogły być poprawiane notą (np. literówka w adresie, błędny NIP nabywcy), muszą być korygowane wyłącznie przez sprzedawcę za pomocą faktury korygującej wystawionej w KSeF. Oznacza to, że sprzedawca ponosi pełną odpowiedzialność za poprawność danych na fakturze i to on musi zainicjować proces korekty. To uproszczenie, choć wymaga zmiany nawyków, eliminuje wiele nieporozumień.

Uproszczone zasady dla korekt "in minus" jak KSeF ułatwia życie?

KSeF wprowadza znaczące uproszczenia dla korekt "in minus". Przede wszystkim, sprzedawca nie musi już gromadzić dokumentacji potwierdzającej uzgodnienie warunków z nabywcą. To ogromna zmiana, która eliminuje wiele formalności i potencjalnych sporów. W KSeF data otrzymania korekty przez nabywcę jest jednoznaczna z datą jej przydzielenia w systemie. To automatycznie synchronizuje rozliczenia obu stron transakcji, co jest niezwykle korzystne. Dzięki temu sprzedawca może obniżyć podstawę opodatkowania VAT w okresie wystawienia korekty, bez obaw o brak potwierdzenia od nabywcy.

Jak skorygować fakturę wystawioną na zły NIP w KSeF? Instrukcja

Korekta błędnego NIP-u nabywcy w KSeF wymaga specyficznego podejścia. Oto instrukcja krok po kroku:

- Wystawienie faktury korygującej "do zera" dla błędnego podmiotu: Należy wystawić fakturę korygującą, która całkowicie wyzeruje wartości na fakturze pierwotnej wystawionej na błędny NIP. Ta korekta powinna odnosić się do pierwotnej faktury i wskazywać, że cała transakcja jest anulowana w stosunku do tego podmiotu.

- Wystawienie nowej, prawidłowej faktury na właściwy NIP: Po wyzerowaniu błędnej faktury, należy wystawić zupełnie nową, prawidłową fakturę na właściwy NIP nabywcy, z poprawnymi danymi transakcji.

Ten dwuetapowy proces zapewnia transparentność i poprawność w systemie KSeF, eliminując ryzyko przypisania transakcji niewłaściwemu podmiotowi.

Korygowanie starych faktur (sprzed KSeF) w nowym systemie o czym pamiętać?

Ważne jest, aby pamiętać, że faktury wystawione przed obowiązkowym wdrożeniem KSeF (czyli w formie papierowej lub elektronicznej poza KSeF) również muszą być korygowane za pomocą faktury ustrukturyzowanej w KSeF po wejściu w życie obowiązku. Oznacza to, że nawet jeśli pierwotny dokument był tradycyjny, jego korekta musi być już przeprowadzona w nowym systemie. To kolejny aspekt, który wymaga od przedsiębiorców dostosowania swoich procesów i systemów do wymogów KSeF.

Faktura korygująca to nie to samo co... Uniknij kosztownych pomyłek

Wiele osób myli fakturę korygującą z innymi dokumentami, co może prowadzić do poważnych błędów w rozliczeniach. Jako ekspert, często spotykam się z pytaniami o różnice między fakturą korygującą a notą korygującą czy możliwością anulowania faktury. Uważam, że jasne rozróżnienie tych pojęć jest kluczowe dla prawidłowego funkcjonowania każdej firmy.Faktura korygująca a nota korygująca pożegnanie z notą

Przed erą KSeF, faktura korygująca i nota korygująca pełniły różne funkcje. Jednak KSeF całkowicie zmienia ten krajobraz. Poniżej przedstawiam kluczowe różnice i jak KSeF wpływa na ten podział:

| Faktura korygująca | Nota korygująca (przed KSeF) |

|---|---|

| Wystawiana przez sprzedawcę. | Wystawiana przez nabywcę. |

| Może poprawić każdy element faktury, w tym dane finansowe (cena, ilość, stawka VAT, kwota podatku). | Służyła do poprawy błędów formalnych, które nie wpływały na wartości liczbowe (np. błąd w adresie, NIP, nazwie). |

| Konieczna do zmian w transakcji (rabaty, zwroty, pomyłki w wartościach). | Używana do sprostowania drobnych pomyłek, które nie miały wpływu na rozliczenia podatkowe. |

| W KSeF jest jedynym narzędziem do korekty jakichkolwiek błędów. | KSeF całkowicie eliminuje ten dokument z obiegu prawnego. |

Jak widać, KSeF definitywnie kończy z notą korygującą, czyniąc fakturę korygującą jedynym uniwersalnym narzędziem do poprawiania wszelkich błędów i zmian.

Kiedy można anulować fakturę, zamiast ją korygować?

Możliwość anulowania faktury jest bardzo ograniczona i dotyczy tylko wyjątkowych sytuacji. Zgodnie z utrwalonym stanowiskiem organów podatkowych i orzecznictwem sądów, fakturę można anulować jedynie wtedy, gdy nie trafiła ona do obrotu prawnego, czyli nie została doręczona nabywcy i nie wywołała żadnych skutków podatkowych. Przykładowo, jeśli faktura została wystawiona, ale z jakiegoś powodu nie została wysłana do klienta, a transakcja ostatecznie nie doszła do skutku, wówczas można ją anulować. Anulowanie polega na fizycznym zniszczeniu obu egzemplarzy faktury (oryginału i kopii) oraz sporządzeniu odpowiedniej adnotacji. Wszelkie inne sytuacje, w których faktura dotarła do nabywcy, wymagają wystawienia faktury korygującej.

Najczęstsze błędy przy wystawianiu faktur korygujących jak ich unikać i spać spokojnie?

Nawet doświadczeni przedsiębiorcy popełniają błędy przy wystawianiu faktur korygujących. Te pomyłki mogą mieć poważne konsekwencje, od problemów z rozliczeniami VAT po kary finansowe. Chcę podzielić się z Wami moimi obserwacjami na temat najczęstszych potknięć, abyście mogli ich unikać i spać spokojnie.

Brak kluczowych danych faktury pierwotnej

Jednym z najczęstszych błędów jest brak lub błędne podanie kluczowych danych faktury pierwotnej na fakturze korygującej. Korekta musi jednoznacznie wskazywać, do jakiego dokumentu się odnosi numer, data wystawienia, a także dane stron transakcji. Bez tych informacji faktura korygująca jest bezużyteczna, ponieważ nie można jej powiązać z pierwotną transakcją. To jak próba znalezienia igły w stogu siana bez znajomości stogu.Błędne rozliczenie korekty w czasie a konsekwencje podatkowe

Niewłaściwe rozliczenie korekty w czasie to kolejny poważny błąd. W przypadku korekt "in minus" (poza KSeF), brak uzgodnienia warunków z nabywcą w odpowiednim czasie może opóźnić możliwość obniżenia podatku należnego u sprzedawcy. Z kolei dla korekt "in plus", błędne ujęcie ich na bieżąco, zamiast wstecznie (gdy powodem jest błąd pierwotny), może prowadzić do zaniżenia zobowiązania podatkowego w przeszłości i konieczności korekty deklaracji wraz z odsetkami. Konsekwencje podatkowe mogą być dotkliwe, wpływając zarówno na podatek VAT, jak i dochodowy.

Niewłaściwe dokumentowanie uzgodnień z klientem (poza KSeF)

Przed erą KSeF, dla korekt "in minus", prawidłowe dokumentowanie uzgodnień z nabywcą było absolutnie kluczowe. Brak pisemnego potwierdzenia (np. maila, aneksu do umowy, podpisanego dokumentu) o uzgodnieniu warunków korekty (np. rabatu czy zwrotu towaru) mógł skutkować zakwestionowaniem przez organy skarbowe prawa sprzedawcy do obniżenia podatku należnego. To ryzyko, choć w KSeF zminimalizowane, nadal dotyczy faktur wystawionych poza systemem. Zawsze radziłem moim klientom, aby dbali o każdą formę potwierdzenia, bo papier (lub mail) nie kłamie.