Prawidłowe przeliczanie faktur w euro klucz do uniknięcia błędów podatkowych

- Dla celów VAT stosuje się średni kurs NBP (lub EBC) z ostatniego dnia roboczego poprzedzającego dzień powstania obowiązku podatkowego.

- Dla podatku dochodowego (PIT/CIT) obowiązują dwa różne kursy: dla przychodu kurs NBP z dnia poprzedzającego dzień uzyskania przychodu, dla kosztu kurs NBP z dnia poprzedzającego dzień poniesienia kosztu.

- Różnice kursowe (dodatnie lub ujemne) powstają, gdy kurs z dnia zarachowania przychodu/kosztu różni się od kursu z dnia faktycznej zapłaty i stanowią odpowiednio przychód lub koszt podatkowy.

- Istnieje możliwość ujednolicenia kursu dla VAT i PIT/CIT w ramach Slim VAT, pod warunkiem stosowania tej zasady przez 12 miesięcy.

- Kwota VAT na fakturze walutowej zawsze musi być wykazana w PLN, a różnice kursowe nie wpływają na jej wysokość.

Dlaczego prawidłowy wybór kursu waluty jest tak ważny?

Jako ekspert w dziedzinie księgowości, wielokrotnie widziałem, jak drobne pomyłki w doborze kursu waluty potrafią generować poważne konsekwencje podatkowe. Precyzyjne stosowanie odpowiednich kursów walut jest absolutnie kluczowe dla poprawności rozliczeń podatkowych, zarówno w zakresie VAT, jak i podatku dochodowego (PIT/CIT). Przepisy w tym obszarze są złożone i niestety różnią się w zależności od rodzaju podatku oraz momentu transakcji. Błędy mogą skutkować nie tylko koniecznością korekty deklaracji, ale także naliczeniem odsetek za zwłokę, a w skrajnych przypadkach sankcjami skarbowymi. Właśnie dlatego tak ważne jest, aby zrozumieć te mechanizmy i stosować je z należytą starannością.

VAT, podatek dochodowy, dzień zapłaty: Czy zawsze trzy różne kursy?

Wielu przedsiębiorców zadaje sobie pytanie, czy jedna faktura wystawiona w euro może wymagać zastosowania kilku różnych kursów walut. Odpowiedź brzmi: tak, to bardzo prawdopodobne. W zależności od celu czy przeliczamy ją na potrzeby VAT, czy podatku dochodowego oraz od momentu, w którym dokonujemy przeliczenia (dzień powstania obowiązku podatkowego, dzień uzyskania przychodu/poniesienia kosztu, dzień zapłaty), możemy być zmuszeni do sięgnięcia po zupełnie inne kursy. Ta złożoność jest źródłem wielu pomyłek, ale z odpowiednią wiedzą można ją opanować.

Zasady przeliczania faktur w euro: Co mówią przepisy podatkowe?

Podatek VAT: Kurs NBP (lub EBC) z dnia poprzedzającego obowiązek podatkowy

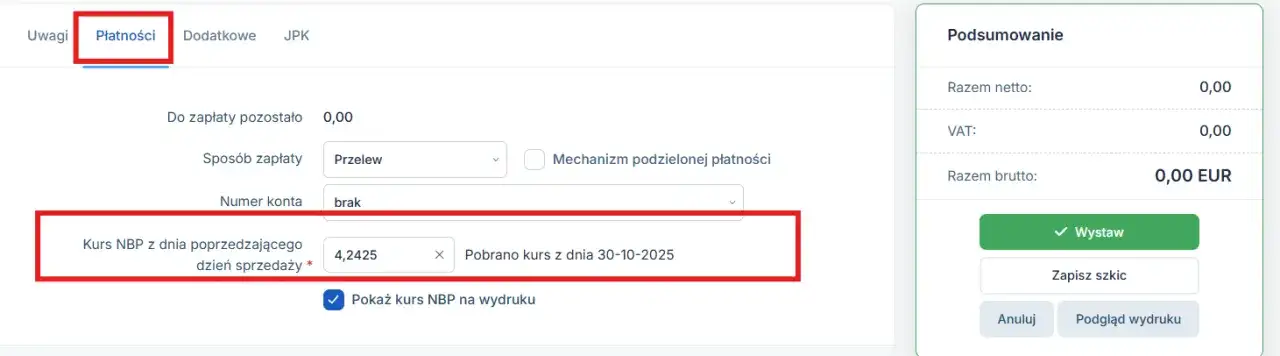

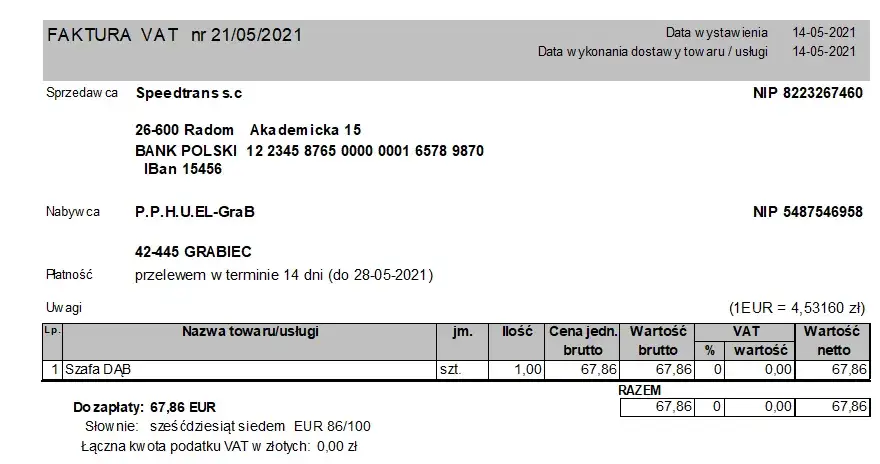

Na potrzeby rozliczenia podatku od towarów i usług (VAT), kwoty wyrażone w walucie obcej, takie jak euro, muszą zostać przeliczone na polskie złote. Zgodnie z art. 31a ust. 1 ustawy o VAT, należy zastosować średni kurs waluty obcej ogłoszony przez Narodowy Bank Polski z ostatniego dnia roboczego poprzedzającego dzień powstania obowiązku podatkowego. Istnieje również alternatywa: podatnik może wybrać kurs waluty ogłoszony przez Europejski Bank Centralny (EBC) z ostatniego dnia roboczego poprzedzającego dzień powstania obowiązku podatkowego, pod warunkiem że waluty te są publikowane przez EBC. Ważne jest, aby pamiętać, że wybrany kurs (NBP lub EBC) musi być stosowany konsekwentnie przez cały okres, w którym podatnik rozlicza transakcje w walutach obcych.

Podatek dochodowy (PIT/CIT): Inny kurs dla przychodu, inny dla kosztu

Zasady przeliczania dla celów podatku dochodowego (czy to PIT dla osób fizycznych, czy CIT dla osób prawnych) są odmienne i wymagają rozróżnienia między przychodami a kosztami. To kluczowa różnica, o której często się zapomina:

- Dla przychodów: Stosujemy średni kurs NBP z ostatniego dnia roboczego poprzedzającego dzień uzyskania przychodu. Dniem uzyskania przychodu jest zazwyczaj dzień wydania rzeczy, zbycia prawa majątkowego lub wykonania usługi, nie później niż dzień wystawienia faktury albo uregulowania należności.

- Dla kosztów: W przypadku kosztów, należy zastosować średni kurs NBP z ostatniego dnia roboczego poprzedzającego dzień poniesienia kosztu. Dniem poniesienia kosztu jest z reguły dzień wystawienia faktury lub inny dzień, na który ujęto koszt w księgach rachunkowych, na podstawie otrzymanej faktury (rachunku), albo dzień, na który ujęto koszt na podstawie innego dowodu w przypadku braku faktury (rachunku).

Jak widać, daty referencyjne dla kursów są różne dla VAT i dla podatku dochodowego, a także dla przychodów i kosztów w ramach podatku dochodowego. To właśnie ta różnorodność generuje najwięcej problemów.

A co, jeśli fakturę wystawiono "na zapas", przed dostawą towaru?

W praktyce gospodarczej zdarza się, że faktura jest wystawiana z wyprzedzeniem, czyli przed faktyczną dostawą towaru lub wykonaniem usługi. W takiej sytuacji, dla celów VAT, obowiązuje specjalna zasada. Zgodnie z art. 31a ust. 2 ustawy o VAT, jeżeli faktura została wystawiona przed powstaniem obowiązku podatkowego, do przeliczenia kwot w walucie obcej na złote polskie stosuje się średni kurs NBP z ostatniego dnia roboczego poprzedzającego dzień wystawienia faktury. To bardzo ważny niuans, o którym łatwo zapomnieć, a który może mieć wpływ na prawidłowość rozliczenia VAT.

Slim VAT, czyli jak ułatwić sobie życie i stosować jeden kurs dla VAT i PIT/CIT

W ramach pakietu Slim VAT wprowadzono pewne ułatwienie, które pozwala na ujednolicenie kursu walut dla celów VAT i podatku dochodowego. Zgodnie z art. 31a ust. 2a ustawy o VAT, podatnicy mogą stosować do przeliczenia kwot walut obcych na złote polskie ten sam kurs waluty, który stosują do przeliczenia tej kwoty w celu określenia podstawy opodatkowania dla podatku dochodowego. Warunkiem jest jednak, że podatnik będzie stosował tę zasadę przez co najmniej 12 kolejnych miesięcy, licząc od miesiąca, w którym rozpoczął stosowanie tego rozwiązania. To rozwiązanie może znacząco uprościć pracę, ale wymaga konsekwencji i świadomej decyzji.

Różnice kursowe: Jak je rozumieć i prawidłowo rozliczać?

Czym są różnice kursowe i kiedy faktycznie powstają?

Różnice kursowe to nic innego jak różnice w wartościach, które powstają, gdy kurs waluty zmienia się między dwoma kluczowymi momentami: dniem zarachowania przychodu lub kosztu (czyli przeliczenia go po kursie historycznym) a dniem faktycznej zapłaty (kiedy waluta jest faktycznie wymieniana lub wyceniana). Innymi słowy, są to zyski lub straty wynikające z wahań kursów walutowych. Powstają one, gdy kurs waluty z dnia zapłaty (lub z dnia faktycznego wpływu/wypływu waluty z rachunku walutowego) różni się od kursu, po którym pierwotnie przeliczono przychód lub koszt dla celów podatku dochodowego.

Dodatnie różnice kursowe: Kiedy zarabiasz na kursie i musisz zapłacić podatek?

Dodatnie różnice kursowe powstają, gdy w wyniku wahań kursów walutowych osiągasz "zysk". Mają one miejsce w następujących sytuacjach:

- Dla przychodów: Gdy wartość otrzymanej zapłaty w PLN (po przeliczeniu po kursie z dnia zapłaty) jest wyższa niż wartość zarachowanego przychodu (przeliczonego po kursie z dnia poprzedzającego dzień uzyskania przychodu). Inaczej mówiąc, dostajesz więcej złotówek, niż pierwotnie zakładałeś.

- Dla kosztów: Gdy wartość zapłaconego kosztu w PLN (po przeliczeniu po kursie z dnia zapłaty) jest niższa niż wartość zarachowanego kosztu (przeliczonego po kursie z dnia poprzedzającego dzień poniesienia kosztu). Czyli płacisz mniej złotówek, niż pierwotnie zakładałeś.

Dodatnie różnice kursowe stanowią przychód podatkowy i zwiększają podstawę opodatkowania w podatku dochodowym.

Ujemne różnice kursowe: Jak wahania kursu mogą stać się Twoim kosztem podatkowym?

Ujemne różnice kursowe to sytuacja odwrotna gdy wahania kursów walutowych generują "stratę". Powstają one, gdy:

- Dla przychodów: Gdy wartość otrzymanej zapłaty w PLN (po przeliczeniu po kursie z dnia zapłaty) jest niższa niż wartość zarachowanego przychodu (przeliczonego po kursie z dnia poprzedzającego dzień uzyskania przychodu). Dostajesz mniej złotówek, niż pierwotnie zakładałeś.

- Dla kosztów: Gdy wartość zapłaconego kosztu w PLN (po przeliczeniu po kursie z dnia zapłaty) jest wyższa niż wartość zarachowanego kosztu (przeliczonego po kursie z dnia poprzedzającego dzień poniesienia kosztu). Płacisz więcej złotówek, niż pierwotnie zakładałeś.

Ujemne różnice kursowe stanowią koszt uzyskania przychodu i pomniejszają podstawę opodatkowania w podatku dochodowym.

Różnice kursowe a podatek VAT: Dlaczego nie mają na siebie wpływu?

To bardzo ważne rozróżnienie, o którym często się zapomina. Różnice kursowe, zarówno dodatnie, jak i ujemne, nie mają żadnego wpływu na wysokość już naliczonego podatku VAT. Kwota podatku VAT na fakturze walutowej musi być zawsze wykazana w PLN i raz określona, pozostaje niezmienna. Podatek VAT jest rozliczany w momencie powstania obowiązku podatkowego, a różnice kursowe powstają dopiero w momencie zapłaty lub wpływu środków. Są to zatem dwa odrębne zdarzenia gospodarcze, rozliczane na podstawie różnych przepisów i w różnych celach.

Faktura w euro: Praktyczne scenariusze rozliczania krok po kroku

Scenariusz 1: Faktura kosztowa w EUR, płatność w EUR z konta walutowego

Rozliczenie faktury kosztowej w euro, gdy płatność następuje również w euro z konta walutowego, wymaga szczególnej uwagi na różnice kursowe:- Krok 1: Przeliczenie kosztu dla PIT/CIT. W dniu wystawienia faktury (lub innym dniu poniesienia kosztu) przeliczam wartość faktury z EUR na PLN, stosując średni kurs NBP z ostatniego dnia roboczego poprzedzającego dzień poniesienia kosztu. To jest mój koszt uzyskania przychodu.

- Krok 2: Przeliczenie VAT. Jeżeli faktura jest krajowa lub wewnątrzwspólnotowa, do celów VAT przeliczam wartość faktury (podstawę opodatkowania i VAT) z EUR na PLN, stosując średni kurs NBP z ostatniego dnia roboczego poprzedzającego dzień powstania obowiązku podatkowego.

- Krok 3: Zapłata z konta walutowego. Gdy dokonuję płatności z konta walutowego, muszę ustalić wartość waluty, która wypłynęła z mojego rachunku. Przeliczam ją na PLN po kursie, po jakim waluta została nabyta (historyczny kurs nabycia) lub stosuję metody wyceny walut, takie jak FIFO (pierwsze weszło, pierwsze wyszło) lub LIFO (ostatnie weszło, pierwsze wyszło), jeśli taką metodę wybrałem.

-

Krok 4: Ustalenie różnic kursowych. Porównuję wartość kosztu przeliczonego w Kroku 1 z wartością waluty, która faktycznie wypłynęła z mojego konta walutowego (ustaloną w Kroku 3).

- Jeśli wartość wypływu waluty jest niższa niż wartość kosztu (czyli zapłaciłem mniej złotówek, niż wynosił pierwotny koszt), powstaje dodatnia różnica kursowa, która jest moim przychodem podatkowym.

- Jeśli wartość wypływu waluty jest wyższa niż wartość kosztu (czyli zapłaciłem więcej złotówek, niż wynosił pierwotny koszt), powstaje ujemna różnica kursowa, która jest moim kosztem uzyskania przychodu.

Scenariusz 2: Faktura kosztowa w EUR, płatność w PLN z konta złotówkowego

Ten scenariusz jest nieco prostszy w rozliczeniu różnic kursowych, ponieważ bank dokonuje przewalutowania:

- Krok 1: Przeliczenie kosztu dla PIT/CIT. Tak jak poprzednio, w dniu poniesienia kosztu przeliczam wartość faktury z EUR na PLN, stosując średni kurs NBP z ostatniego dnia roboczego poprzedzającego dzień poniesienia kosztu. To jest mój koszt uzyskania przychodu.

- Krok 2: Przeliczenie VAT. Podobnie jak w Scenariuszu 1, dla celów VAT przeliczam wartość faktury (podstawę opodatkowania i VAT) z EUR na PLN, stosując średni kurs NBP z ostatniego dnia roboczego poprzedzającego dzień powstania obowiązku podatkowego.

- Krok 3: Zapłata w PLN. Gdy bank pobiera środki z mojego konta złotówkowego, dokonuje przewalutowania. Kwota w PLN, którą faktycznie pobrał bank, jest moją rzeczywistą wartością zapłaconego kosztu.

-

Krok 4: Ustalenie różnic kursowych. Porównuję wartość kosztu przeliczonego w Kroku 1 z kwotą w PLN faktycznie pobraną przez bank (Krok 3).

- Jeśli kwota pobrana przez bank jest niższa niż wartość kosztu, powstaje dodatnia różnica kursowa (przychód podatkowy).

- Jeśli kwota pobrana przez bank jest wyższa niż wartość kosztu, powstaje ujemna różnica kursowa (koszt uzyskania przychodu).

Scenariusz 3: Faktura przychodowa w EUR, wpływ w EUR na konto walutowe

W przypadku faktury przychodowej i wpływu na konto walutowe, zasady są analogiczne do scenariusza kosztowego, ale z perspektywy przychodów:

- Krok 1: Przeliczenie przychodu dla PIT/CIT. W dniu uzyskania przychodu przeliczam wartość faktury z EUR na PLN, stosując średni kurs NBP z ostatniego dnia roboczego poprzedzającego dzień uzyskania przychodu. To jest mój przychód podatkowy.

- Krok 2: Przeliczenie VAT. Dla celów VAT przeliczam wartość faktury (podstawę opodatkowania i VAT) z EUR na PLN, stosując średni kurs NBP z ostatniego dnia roboczego poprzedzającego dzień powstania obowiązku podatkowego.

- Krok 3: Wpływ na konto walutowe. Gdy waluta wpływa na moje konto walutowe, muszę ustalić jej wartość w PLN. Przeliczam ją po kursie, po jakim waluta została nabyta (historyczny kurs nabycia) lub stosuję metody wyceny walut (FIFO/LIFO), jeśli taką metodę wybrałem.

-

Krok 4: Ustalenie różnic kursowych. Porównuję wartość przychodu przeliczonego w Kroku 1 z wartością waluty, która faktycznie wpłynęła na moje konto walutowe (ustaloną w Kroku 3).

- Jeśli wartość wpływu waluty jest wyższa niż wartość przychodu, powstaje dodatnia różnica kursowa (przychód podatkowy).

- Jeśli wartość wpływu waluty jest niższa niż wartość przychodu, powstaje ujemna różnica kursowa (koszt uzyskania przychodu).

Scenariusz 4: Faktura przychodowa w EUR, kontrahent płaci w PLN na konto złotówkowe

Ten scenariusz jest również prostszy w kontekście różnic kursowych, ponieważ bank dokonuje przewalutowania po swojej stronie:

- Krok 1: Przeliczenie przychodu dla PIT/CIT. W dniu uzyskania przychodu przeliczam wartość faktury z EUR na PLN, stosując średni kurs NBP z ostatniego dnia roboczego poprzedzającego dzień uzyskania przychodu. To jest mój przychód podatkowy.

- Krok 2: Przeliczenie VAT. Dla celów VAT przeliczam wartość faktury (podstawę opodatkowania i VAT) z EUR na PLN, stosując średni kurs NBP z ostatniego dnia roboczego poprzedzającego dzień powstania obowiązku podatkowego.

- Krok 3: Wpływ w PLN. Gdy kontrahent płaci w PLN na moje konto złotówkowe, bank dokonuje przewalutowania. Kwota w PLN, którą faktycznie otrzymałem od banku, jest moją rzeczywistą wartością otrzymanego przychodu.

-

Krok 4: Ustalenie różnic kursowych. Porównuję wartość przychodu przeliczonego w Kroku 1 z kwotą w PLN faktycznie otrzymaną od banku (Krok 3).

- Jeśli kwota otrzymana od banku jest wyższa niż wartość przychodu, powstaje dodatnia różnica kursowa (przychód podatkowy).

- Jeśli kwota otrzymana od banku jest niższa niż wartość przychodu, powstaje ujemna różnica kursowa (koszt uzyskania przychodu).

Unikaj błędów: Najczęstsze pułapki przy rozliczaniu faktur w euro

Stosowanie kursu z dnia zapłaty do rozliczenia VAT dlaczego to błąd?

Jednym z najczęściej popełnianych błędów jest stosowanie kursu waluty z dnia zapłaty do rozliczenia podatku VAT. To fundamentalny błąd, który może prowadzić do zaniżenia lub zawyżenia podatku należnego. Jak już wspomniałem, dla celów VAT, zgodnie z art. 31a ust. 1 ustawy o VAT, należy zastosować średni kurs NBP z ostatniego dnia roboczego poprzedzającego dzień powstania obowiązku podatkowego. Dzień zapłaty jest istotny dla różnic kursowych w podatku dochodowym, ale nie dla samego VAT-u.

Mylenie dnia poniesienia kosztu z dniem wykonania usługi

Kolejną pułapką jest mylenie dnia poniesienia kosztu z dniem wykonania usługi. Dla celów podatku dochodowego (PIT/CIT), kluczowy jest dzień poniesienia kosztu, który najczęściej jest dniem wystawienia faktury, a nie dniem faktycznego wykonania usługi czy dostawy towaru. Precyzyjne określenie tej daty jest niezwykle ważne, ponieważ to ona decyduje o tym, jaki kurs waluty NBP z dnia poprzedzającego należy zastosować do przeliczenia kosztu. Niewłaściwa data może skutkować błędnym ujęciem kosztu i w konsekwencji nieprawidłowym rozliczeniem podatku dochodowego.

Pominięcie obowiązku rozliczenia różnic kursowych

Z mojego doświadczenia wynika, że wielu przedsiębiorców, a nawet początkujących księgowych, zapomina o obowiązkowym rozliczaniu różnic kursowych. Często przeliczają fakturę dla VAT i PIT/CIT, ale pomijają etap porównania wartości z dnia zarachowania z wartością z dnia zapłaty. To poważne zaniedbanie, ponieważ różnice kursowe, zarówno dodatnie, jak i ujemne, są integralną częścią podstawy opodatkowania w podatku dochodowym. Ich pominięcie oznacza, że deklaracje podatkowe są nieprawidłowe, co może prowadzić do niedopłat lub nadpłat podatku i konieczności składania korekt.

Spokój w rozliczeniach walutowych: Kluczowe wskazówki

Checklista: 4 kroki do prawidłowego rozliczenia faktury w euro

Aby ułatwić sobie pracę i zminimalizować ryzyko błędu, proponuję prostą checklistę, którą zawsze stosuję:

- Określ dzień powstania obowiązku podatkowego dla VAT: Na tej podstawie wybierz kurs NBP (lub EBC) z dnia poprzedzającego i przelicz VAT.

- Określ dzień uzyskania przychodu/poniesienia kosztu dla PIT/CIT: Na tej podstawie wybierz kurs NBP z dnia poprzedzającego i przelicz przychód/koszt.

- Zidentyfikuj dzień i sposób zapłaty: Czy płatność była w EUR z konta walutowego, czy w PLN z konta złotówkowego? Jaki kurs bankowy zastosowano lub jaki był historyczny kurs nabycia waluty?

- Oblicz i rozlicz różnice kursowe: Porównaj wartość przychodu/kosztu z Kroku 2 z wartością faktycznej zapłaty/wpływu z Kroku 3 i zaksięguj dodatnie lub ujemne różnice kursowe w podatku dochodowym.

Przeczytaj również: VAT wspólnota mieszkaniowa: Jak fakturować, by nie mieć problemów?

Automatyzacja w księgowości jako sposób na minimalizację ryzyka błędu

W dobie cyfryzacji, ręczne przeliczanie każdej faktury w euro i pilnowanie wszystkich dat staje się nieefektywne i zwiększa ryzyko błędu. Nowoczesne systemy księgowe i programy do zarządzania finansami oferują zaawansowane funkcje automatyzacji, które mogą znacząco ułatwić ten proces. Wiele z nich potrafi automatycznie pobierać kursy NBP, przeliczać faktury na potrzeby VAT i PIT/CIT, a także wyliczać i księgować różnice kursowe. To nie tylko oszczędność czasu, ale przede wszystkim minimalizacja ryzyka ludzkiego błędu. W przyszłości, wraz z pełnym wdrożeniem Krajowego Systemu e-Faktur (KSeF) w 2026 roku, wiele procesów zostanie ustandaryzowanych, co powinno jeszcze bardziej usprawnić i ujednolicić rozliczenia, w tym te walutowe. Warto już dziś pomyśleć o inwestycji w odpowiednie narzędzia, które zapewnią spokój w rozliczeniach walutowych.