Faktura imienna, choć często mylona ze standardową fakturą VAT, to dokument o specyficznym przeznaczeniu i odmiennym zestawie wymaganych danych. W mojej ocenie, zrozumienie jej specyfiki jest kluczowe zarówno dla sprzedawców, jak i nabywców, aby uniknąć błędów i zapewnić poprawność transakcji. Odpowiadając na intencję wyszukiwania "faktura imienna jakie dane", w tym artykule przedstawię kompleksowy przewodnik po wszystkich obowiązkowych elementach tego dokumentu, wyjaśniając, czym się różni od faktury VAT i w jakich sytuacjach jest stosowana.

- Faktura imienna to dokument sprzedaży dla osoby fizycznej nieprowadzącej działalności, wystawiany wyłącznie na jej żądanie.

- Kluczowa różnica: nie wymaga numeru NIP nabywcy; wystarczy imię, nazwisko i adres zamieszkania.

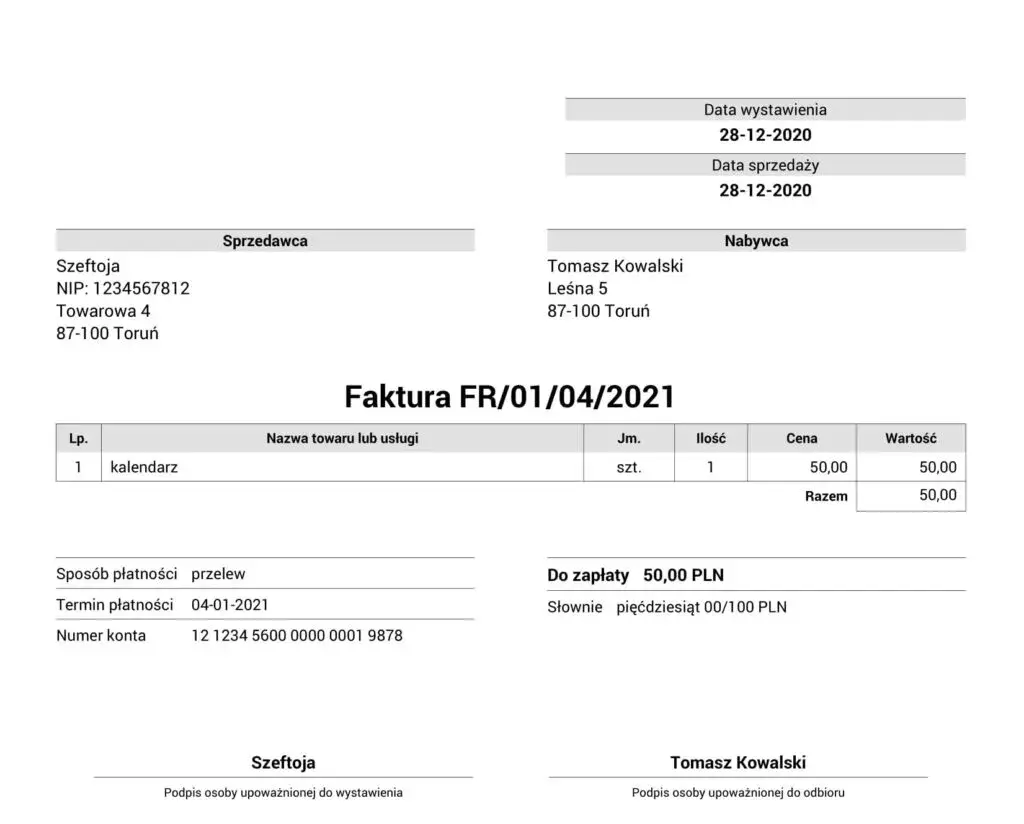

- Obowiązkowe dane sprzedawcy to pełna nazwa (imię i nazwisko), adres oraz NIP.

- Na fakturze muszą znaleźć się również szczegóły transakcji (nazwa towaru/usługi, ilości) oraz dane finansowe (ceny, stawki i kwoty VAT, kwota ogółem).

- Nabywca nie może na jej podstawie odliczyć VAT ani zaliczyć wydatku do kosztów uzyskania przychodu.

- Faktury imienne są wyłączone z obowiązkowego Krajowego Systemu e-Faktur (KSeF).

Faktura imienna kiedy jest potrzebna i kogo dotyczy?

Faktura imienna to nic innego jak dokument sprzedaży, który wystawiamy dla osoby fizycznej, która nie prowadzi działalności gospodarczej lub dokonuje zakupu na cele prywatne. Stanowi ona formalne potwierdzenie transakcji, oferując znacznie więcej szczegółów niż zwykły paragon. Co ważne, faktura imienna jest wystawiana wyłącznie na żądanie nabywcy sprzedawca nie ma obowiązku jej wystawiania z własnej inicjatywy, jeśli klient o nią nie poprosi.

Paragon nie wystarczy? W jakich sytuacjach klient może zażądać faktury imiennej?

Często spotykam się z pytaniem, dlaczego klient, który otrzymał paragon, miałby jeszcze chcieć fakturę imienną. Otóż, choć paragon jest dowodem zakupu, faktura imienna oferuje bardziej szczegółowe informacje o transakcji, co dla niektórych nabywców może być istotne. Na przykład, może być potrzebna do celów gwarancyjnych, reklamacyjnych, a czasem po prostu dla własnej ewidencji wydatków. Należy pamiętać, że zgodnie z przepisami, jeśli osoba fizyczna nieprowadząca działalności gospodarczej zażąda faktury imiennej, sprzedawca ma obowiązek ją wystawić, nawet jeśli wcześniej wydał paragon. To prawo klienta, a dla nas, sprzedawców, jasny obowiązek.

Kluczowa różnica: dlaczego na fakturze imiennej nie znajdziesz NIP-u nabywcy?

Główna różnica, która od razu rzuca się w oczy, gdy porównujemy fakturę imienną ze standardową fakturą VAT, to brak numeru NIP nabywcy. W przypadku faktury imiennej, wystawianej dla osoby fizycznej, nie ma potrzeby podawania danych firmowych. Zamiast NIP-u, na fakturze imiennej znajdą się wyłącznie dane osobowe klienta: jego imię, nazwisko oraz pełny adres zamieszkania. To jest absolutnie kluczowe i odróżnia ją od dokumentów wystawianych dla przedsiębiorców.

Niezbędne dane na fakturze imiennej kompletny przewodnik

Jako ekspert w dziedzinie księgowości, wiem, jak ważne jest, aby każdy dokument był wystawiony zgodnie z obowiązującymi przepisami. Faktura imienna nie jest tu wyjątkiem. Zgodnie z art. 106e ust. 1 ustawy o VAT, musi ona zawierać szereg obowiązkowych elementów. Poniżej przedstawiam kompletną listę danych, które muszą znaleźć się na fakturze imiennej.

Dane sprzedawcy co musisz obowiązkowo podać jako wystawca?

Jako wystawca faktury, musisz zadbać o to, aby Twoje dane były kompletne i poprawne. Obowiązkowe dane sprzedawcy to:- Pełna nazwa (w przypadku jednoosobowej działalności gospodarczej Twoje imię i nazwisko).

- Adres, pod którym prowadzisz działalność gospodarczą.

- Twój numer NIP (numer identyfikacji podatkowej). Pamiętaj, NIP sprzedawcy jest zawsze obowiązkowy!

Dane nabywcy jakie informacje o kliencie są niezbędne, a które zbędne?

W przypadku nabywcy, czyli osoby fizycznej nieprowadzącej działalności, lista danych jest krótsza i bardziej skoncentrowana na identyfikacji osobistej, a nie firmowej. Niezbędne informacje to:

- Imię i nazwisko nabywcy.

- Pełny adres zamieszkania nabywcy.

Bardzo ważne jest, aby podkreślić, że w tym przypadku numer NIP nabywcy nie jest wymagany. To właśnie brak NIP-u nabywcy jest jedną z głównych cech faktury imiennej.

PESEL na fakturze czy jest wymagany i kiedy można go wpisać?

Często pojawia się pytanie o numer PESEL nabywcy. Zgodnie z przepisami, nie ma obowiązku podawania numeru PESEL na fakturze imiennej. Jest to informacja dopuszczalna, ale nie obligatoryjna. Jeśli klient chce go podać, można go wpisać, ale nie należy go wymagać.

Elementy opisujące transakcję: od nazwy usługi po datę sprzedaży

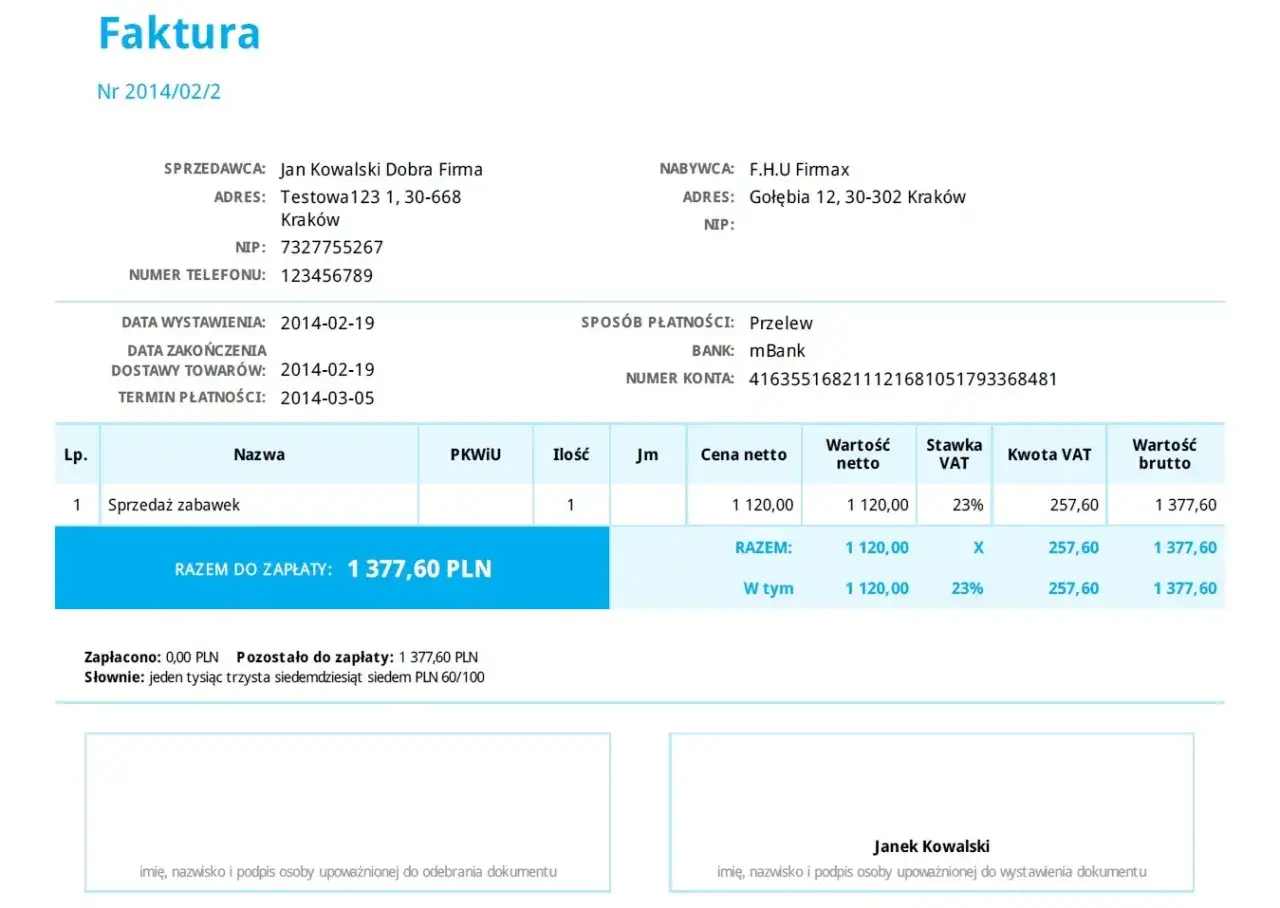

Oprócz danych stron transakcji, faktura musi precyzyjnie opisywać samą transakcję. Do obowiązkowych elementów należą:

- Kolejny numer faktury, który jednoznacznie identyfikuje dokument.

- Data wystawienia faktury.

- Data dokonania lub zakończenia dostawy towarów/wykonania usługi, jeśli jest inna niż data wystawienia faktury.

- Nazwa (rodzaj) towaru lub usługi, która jest przedmiotem sprzedaży.

- Miara i ilość dostarczonych towarów lub zakres wykonanych usług.

Szczegóły finansowe: jak poprawnie wykazać ceny, stawki VAT i kwotę końcową?

Ostatnia, ale równie ważna grupa danych to te dotyczące wartości transakcji. Muszą być one przedstawione w sposób jasny i precyzyjny:

- Cena jednostkowa netto towaru lub usługi.

- Kwoty ewentualnych rabatów lub obniżek cen.

- Wartość sprzedaży netto, czyli suma wartości towarów/usług przed opodatkowaniem.

- Właściwa stawka podatku VAT dla każdego z towarów/usług.

- Kwota podatku VAT od sumy wartości sprzedaży netto.

- Suma wartości sprzedaży netto z podziałem na poszczególne stawki podatku oraz sprzedaż zwolnioną od podatku.

- Kwota należności ogółem (brutto), czyli całkowita kwota do zapłaty.

Wystawianie faktury imiennej w praktyce kluczowe zasady

Znając już obowiązkowe dane, warto przyjrzeć się praktycznym aspektom wystawiania faktur imiennych, w tym terminom i kwestiom związanym z KSeF.Jakie są terminy na wystawienie faktury po prośbie klienta?

Terminy wystawienia faktury imiennej są jasno określone w przepisach i jako sprzedawca musisz ich przestrzegać. Wyróżniamy dwa główne scenariusze:

- Jeśli klient (osoba fizyczna) zgłosi żądanie wystawienia faktury do końca miesiąca, w którym dokonano transakcji, masz czas na jej wystawienie do 15. dnia miesiąca następującego po miesiącu, w którym dokonano transakcji.

- Jeśli żądanie wystawienia faktury zostanie zgłoszone po upływie miesiąca, w którym dokonano transakcji, musisz wystawić fakturę do 15. dnia od dnia zgłoszenia tego żądania.

Warto również pamiętać, że nabywca ma ograniczony czas na zgłoszenie żądania wystawienia faktury może to zrobić w ciągu 3 miesięcy, licząc od końca miesiąca, w którym odbyła się transakcja.

Czy faktura imienna wyklucza z obowiązkowego KSeF? Stan prawny na 2026 rok

W kontekście nadchodzącego obowiązkowego Krajowego Systemu e-Faktur (KSeF), wielu przedsiębiorców zastanawia się, co z fakturami imiennymi. Mogę z ulgą potwierdzić, że faktury wystawiane na rzecz osób fizycznych nieprowadzących działalności gospodarczej, czyli właśnie faktury imienne (nazywane również fakturami konsumenckimi lub B2C), są wyłączone z obowiązkowego KSeF. Oznacza to, że nie ma konieczności ich wystawiania w tym systemie. Ich wystawianie w KSeF jest dobrowolne. Obowiązek korzystania z KSeF dla transakcji B2B (między firmami) wchodzi w życie etapami od 1 lutego 2026 roku, ale nie dotyczy to faktur imiennych.

Błędy na fakturze imiennej jak skutecznie je poprawić?

Nawet najbardziej doświadczonym zdarzają się pomyłki. Ważne jest, aby wiedzieć, jak prawidłowo skorygować błędy na fakturze imiennej, aby dokumentacja była zgodna z rzeczywistością i przepisami.

Pomyłka w imieniu lub adresie nabywcy? Kiedy wystawić fakturę korygującą

Jeśli na fakturze imiennej znajdzie się błąd dotyczący danych nabywcy, na przykład literówka w nazwisku, błędny adres zamieszkania, czy nawet pomyłka w ilości lub cenie towaru, sprzedawca ma obowiązek wystawić fakturę korygującą. Faktura korygująca powinna jasno wskazywać, którą fakturę pierwotną koryguje, jakie dane były błędne i jakie są poprawne. To najbezpieczniejszy i najbardziej formalny sposób na poprawienie pomyłek.

Nota korygująca od klienta czy nabywca może sam poprawić swoje dane?

Istnieje również możliwość, że to nabywca zauważy błąd w swoich danych (np. adresie) i będzie chciał go skorygować. W takiej sytuacji nabywca może wystawić tak zwaną notę korygującą. Nota korygująca, podobnie jak faktura korygująca, musi zawierać odniesienie do pierwotnej faktury oraz wskazywać, co jest korygowane. Co istotne, nota korygująca jest ważna dopiero po zaakceptowaniu jej przez sprzedawcę. Bez tej akceptacji nie ma mocy prawnej.

Faktura imienna z perspektywy klienta co warto wiedzieć?

Otrzymując fakturę imienną, jako osoba fizyczna, warto mieć świadomość jej konsekwencji i tego, do czego uprawnia, a do czego nie. To pozwoli uniknąć nieporozumień.

Dlaczego na podstawie faktury imiennej nie odliczysz podatku VAT?

To jedna z kluczowych informacji dla nabywcy: na podstawie faktury imiennej, jako osoba fizyczna nieprowadząca działalności gospodarczej, nie masz prawa do odliczenia podatku VAT. Dlaczego? Ponieważ prawo do odliczenia VAT przysługuje wyłącznie czynnym podatnikom VAT, którzy dokonują zakupów związanych ze swoją działalnością opodatkowaną. Faktura imienna jest wystawiana na osobę prywatną, co oznacza, że zakup nie jest związany z działalnością gospodarczą uprawniającą do odliczeń.

Przeczytaj również: VAT wspólnota mieszkaniowa: Jak fakturować, by nie mieć problemów?

Czy faktura imienna może być kosztem, jeśli prowadzisz działalność, ale kupujesz prywatnie?

Kolejne ważne pytanie dotyczy możliwości zaliczenia wydatku do kosztów uzyskania przychodu. Jeśli prowadzisz działalność gospodarczą, ale zakup, na który otrzymałeś fakturę imienną, był przeznaczony wyłącznie na cele prywatne, to niestety nie możesz zaliczyć go do kosztów uzyskania przychodu w swojej firmie. Faktura imienna jasno wskazuje, że nabywcą jest osoba fizyczna, a nie podmiot gospodarczy, co wyklucza możliwość traktowania takiego wydatku jako kosztu firmowego. Aby wydatek mógł być kosztem, musi być związany z prowadzoną działalnością gospodarczą i udokumentowany fakturą wystawioną na dane firmy, z numerem NIP.