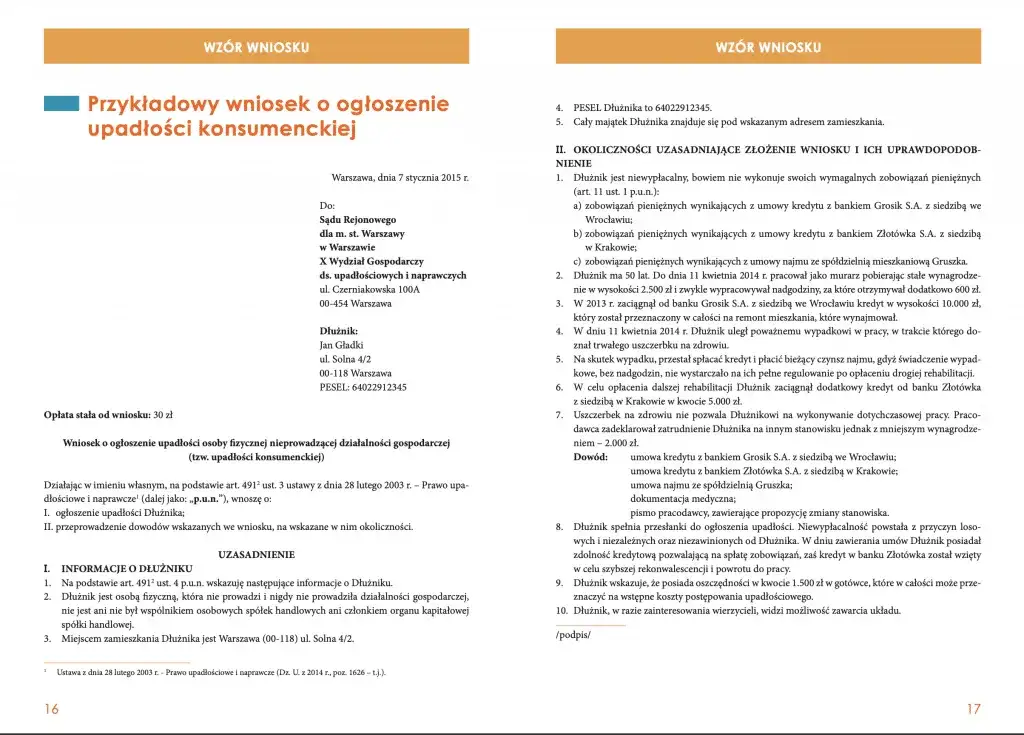

Co dalej po ogłoszeniu upadłości konsumenckiej? Twoja droga do oddłużenia i nowego startu

- Z dniem ogłoszenia upadłości zawieszane są postępowania egzekucyjne, a naliczanie odsetek od długów zostaje zatrzymane.

- Sąd wyznacza syndyka, który przejmuje zarząd nad majątkiem upadłego (masą upadłości) i odpowiada za jego likwidację.

- Masa upadłości obejmuje cały majątek, ale z wyłączeniem przedmiotów niezbędnych do codziennego funkcjonowania i części dochodów.

- Syndyk zajmuje część wynagrodzenia, jednak zawsze pozostawia upadłemu kwotę wolną od potrąceń, równą minimalnemu wynagrodzeniu.

- Po likwidacji majątku sąd ustala plan spłaty wierzycieli lub, w uzasadnionych przypadkach, umarza długi bez planu spłaty.

- Współpraca z syndykiem i transparentność są kluczowe dla pomyślnego zakończenia postępowania.

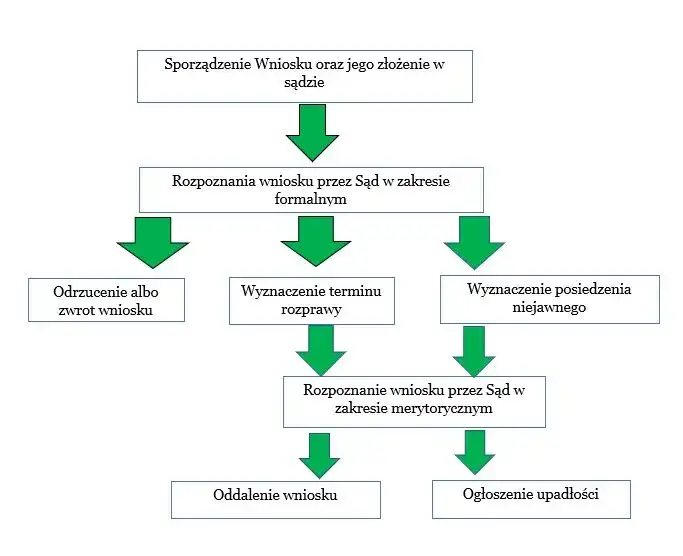

Sąd ogłosił upadłość co dzieje się zaraz po tej decyzji?

Z chwilą ogłoszenia upadłości konsumenckiej następuje szereg natychmiastowych i bardzo istotnych zmian. Przede wszystkim, wszelkie postępowania egzekucyjne, prowadzone przez komorników, zostają zawieszone. Po uprawomocnieniu się postanowienia o upadłości, są one całkowicie umarzane. Co więcej, z dniem ogłoszenia upadłości zatrzymuje się naliczanie odsetek od Państwa zadłużenia. To ogromna ulga, która często pozwala odetchnąć i poczuć, że spirala długów przestaje się kręcić.

Z dniem ogłoszenia upadłości dłużnik traci prawo do zarządzania swoim majątkiem. Oznacza to, że nie może już samodzielnie sprzedawać, darować czy obciążać składników majątku. Zarząd nad całym majątkiem, który będzie służył zaspokojeniu wierzycieli, przejmuje wyznaczony przez sąd syndyk.W tym kontekście pojawia się pojęcie "masy upadłości". Jest to nic innego jak Państwa cały majątek, który posiadali Państwo w dniu ogłoszenia upadłości, a także ten, który nabędziecie w trakcie trwania postępowania (np. spadek, darowizna). To właśnie syndyk będzie zarządzał tą masą upadłości, aby w sposób uporządkowany i zgodny z prawem spieniężyć ją i zaspokoić wierzycieli.

Kim jest syndyk i dlaczego staje się kluczową postacią w Twoim życiu?

Syndyk to prawnik lub ekonomista, posiadający specjalne uprawnienia, wyznaczany przez sąd do prowadzenia postępowania upadłościowego. Chcę podkreślić, że jego rola jest zupełnie inna niż komornika. Syndyk nie działa w interesie jednego wierzyciela, ale w interesie wszystkich. Jego głównym celem jest przejęcie zarządu nad masą upadłości, jej zabezpieczenie, a następnie likwidacja (sprzedaż) w taki sposób, aby uzyskać jak najwięcej środków na zaspokojenie Państwa wierzycieli. Jest to osoba, która będzie Państwa przewodnikiem przez cały proces.

Jako upadły, mają Państwo wobec syndyka szereg obowiązków. Najważniejszym z nich jest konieczność wydania mu całego majątku, który wchodzi w skład masy upadłości, a także wszelkiej niezbędnej dokumentacji finansowej i majątkowej. Muszą Państwo również udzielać syndykowi wszelkich informacji, które są mu potrzebne do prawidłowego prowadzenia postępowania. Chcę Państwa ostrzec zatajenie majątku lub brak współpracy to poważne naruszenia, które mogą skutkować nawet umorzeniem postępowania z Państwa winy, co zniweczyłoby cały trud oddłużenia.

Efektywna współpraca z syndykiem jest absolutnie kluczowa dla pomyślnego i sprawnego przebiegu postępowania. Z mojego doświadczenia wynika, że transparentność i otwartość to podstawa.

- Bądźcie dostępni: Odpowiadajcie na telefony i maile syndyka w rozsądnym terminie.

- Udzielajcie rzetelnych informacji: Nie zatajajcie żadnych faktów dotyczących Państwa majątku czy dochodów.

- Dostarczajcie dokumenty: Przygotujcie wszystkie wymagane dokumenty, takie jak umowy, wyciągi bankowe, akty własności.

- Aktywnie komunikujcie się: Jeśli macie pytania lub wątpliwości, nie bójcie się ich zadawać. Lepiej wyjaśnić coś od razu, niż dopuścić do nieporozumień.

Najczęstszym błędem, jaki widzę w komunikacji z syndykiem, jest właśnie brak współpracy lub próby ukrywania pewnych informacji. To tylko wydłuża postępowanie i może prowadzić do niekorzystnych dla Państwa konsekwencji. Pamiętajcie, że syndyk jest tu po to, by przeprowadzić Państwa przez ten proces. Im bardziej będziecie transparentni i aktywni, tym sprawniej wszystko przebiegnie. Nie próbujcie działać na własną rękę w kwestiach dotyczących majątku zawsze konsultujcie się z syndykiem.

Twój majątek i dochody pod lupą co syndyk może zająć, a co jest bezpieczne?

Jak już wspomniałem, w skład masy upadłości wchodzi cały Państwa majątek, który posiadali Państwo w dniu ogłoszenia upadłości, a także ten, który nabędziecie w trakcie postępowania. Oznacza to, że syndyk obejmie zarząd nad nieruchomościami (mieszkanie, dom, działka), samochodami, oszczędnościami na kontach bankowych, papierami wartościowymi, udziałami w spółkach, a nawet wartościowymi przedmiotami ruchomymi, takimi jak biżuteria czy drogi sprzęt elektroniczny.

Jednakże, prawo przewiduje pewne wyłączenia z masy upadłości, aby zapewnić Państwu godne warunki życia. Z masy upadłości wyłączone są przedmioty niezbędne do codziennego funkcjonowania. Zazwyczaj są to:- Przedmioty urządzenia domowego niezbędne dla upadłego i członków jego rodziny (np. podstawowe meble, sprzęty AGD, naczynia).

- Pościel, bielizna i ubranie codzienne.

- Zapasy żywności i opału niezbędne dla upadłego i jego rodziny na okres jednego miesiąca.

- Narzędzia i inne przedmioty niezbędne do osobistej pracy zarobkowej upadłego (z wyłączeniem samochodów i innych pojazdów mechanicznych).

- Przedmioty niezbędne do nauki, w tym komputery i oprogramowanie, jeśli są konieczne do kontynuowania edukacji.

- Przedmioty służące do wykonywania praktyk religijnych oraz przedmioty osobistego użytku o niewielkiej wartości.

Jeśli chodzi o Państwa wynagrodzenie, syndyk zajmuje je na zasadach zbliżonych do egzekucji komorniczej. Co do zasady, zajęciu podlega 50% wynagrodzenia netto. Jest jednak bardzo ważna zasada: dłużnikowi musi pozostać kwota wolna od potrąceń, równa minimalnemu wynagrodzeniu za pracę. Oznacza to, że jeśli Państwa 50% pensji jest niższe niż płaca minimalna, syndyk zajmie tylko nadwyżkę ponad tę kwotę. Przykładowo, jeśli minimalne wynagrodzenie wynosi 3600 zł netto, a Państwa pensja to 4000 zł netto, syndyk zajmie tylko 400 zł. W przypadku długów alimentacyjnych zasady są bardziej restrykcyjne zajęcie może wynieść do 60% wynagrodzenia, a kwota wolna od potrąceń jest niższa.

Syndyk traktuje różne źródła dochodu w odmienny sposób. Wynagrodzenie z umowy o pracę podlega zasadom, które właśnie omówiłem. Jeśli chodzi o umowę zlecenie, to jeśli jest ona Państwa stałym i jedynym źródłem dochodu, podlega ochronie podobnej do umowy o pracę. Niestety, wynagrodzenie z umowy o dzieło co do zasady podlega zajęciu w całości, ponieważ nie jest traktowane jako stałe źródło utrzymania.

Warto również wiedzieć, że świadczenia socjalne, takie jak popularne 800+ (dawne 500+), oraz alimenty, które Państwo otrzymują na utrzymanie dzieci, są co do zasady wyłączone z masy upadłości. Oznacza to, że syndyk nie może ich zająć, ponieważ mają one charakter socjalny i służą zaspokojeniu podstawowych potrzeb życiowych.

Od likwidacji majątku do planu spłaty Twoja droga do oddłużenia

Po przejęciu zarządu nad majątkiem, syndyk sporządza szczegółowy spis inwentarza, czyli listę wszystkich składników Państwa majątku, które wchodzą w skład masy upadłości. Następnie dokonuje ich wyceny, często korzystając z pomocy rzeczoznawców. To kluczowy etap, który pozwala określić wartość Państwa aktywów.

Kolejnym krokiem jest sprzedaż majątku dłużnika, czyli jego likwidacja. Syndyk sprzedaje nieruchomości, samochody i inne wartościowe przedmioty wchodzące w skład masy upadłości. Proces ten odbywa się zazwyczaj poprzez przetargi lub inne formy sprzedaży, mające na celu uzyskanie jak najwyższej ceny. Uzyskane w ten sposób środki trafiają do masy upadłości i są przeznaczane na zaspokojenie wierzycieli.

Po zakończeniu likwidacji majątku (lub w sytuacji, gdy majątku brak), sąd ustala tak zwany plan spłaty wierzycieli. Jest to kluczowy dokument, który określa, jaką kwotę miesięcznie i przez jak długi czas upadły będzie spłacał pozostałą część długów. Plan spłaty jest ustalany przez sąd na podstawie propozycji syndyka, biorąc pod uwagę Państwa możliwości zarobkowe i uzasadnione potrzeby życiowe.

Standardowo plan spłaty trwa do 36 miesięcy. Jednakże, jeśli sąd uzna, że doprowadzili Państwo do niewypłacalności umyślnie lub wskutek rażącego niedbalstwa, okres ten może zostać wydłużony nawet do 84 miesięcy. Wysokość raty w planie spłaty jest dostosowywana do Państwa aktualnej sytuacji finansowej syndyk i sąd biorą pod uwagę Państwa dochody, koszty utrzymania oraz liczbę osób na utrzymaniu. Celem jest ustalenie realnej do spłacenia kwoty, która pozwoli Państwu na normalne funkcjonowanie.

Warto wiedzieć, że w wyjątkowych sytuacjach sąd może umorzyć Państwa zobowiązania bez ustalania planu spłaty. Dzieje się tak, jeśli Państwa sytuacja osobista (np. ciężka choroba, niepełnosprawność, brak możliwości podjęcia pracy) trwale uniemożliwia dokonywanie jakichkolwiek spłat. To rozwiązanie jest stosowane w przypadkach, gdy sąd uzna, że ustalenie planu spłaty byłoby nierealne i niecelowe.

Życie w trakcie postępowania praktyczne porady i ograniczenia

- Planujcie budżet: Skoro część Państwa wynagrodzenia będzie zajmowana, niezwykle ważne jest precyzyjne planowanie domowego budżetu. Określcie niezbędne wydatki i starajcie się ich trzymać.

- Oszczędzajcie: Nawet niewielkie oszczędności mogą pomóc w nieprzewidzianych sytuacjach.

- Szukajcie dodatkowych dochodów: Jeśli to możliwe i nie koliduje z Państwa obowiązkami, rozważcie poszukanie dodatkowych, legalnych źródeł dochodu, które mogą zwiększyć Państwa możliwości spłaty.

- Monitorujcie finanse: Regularnie sprawdzajcie stan swoich finansów, aby mieć pełną kontrolę nad sytuacją.

W trakcie postępowania upadłościowego muszą Państwo pamiętać o pewnych ograniczeniach. Przede wszystkim, nie mogą Państwo zaciągać nowych zobowiązań, takich jak kredyty czy pożyczki. Nie mogą Państwo również swobodnie rozporządzać majątkiem, który wchodzi w skład masy upadłości wszelkie decyzje w tej kwestii podejmuje syndyk. Kluczowe jest również informowanie syndyka o wszelkich istotnych zmianach w Państwa życiu, które mogą mieć wpływ na postępowanie.

Oto kluczowe sytuacje i zdarzenia, o których mają Państwo obowiązek informować syndyka:

- Zmiana miejsca zamieszkania lub adresu do korespondencji.

- Zmiana pracy lub uzyskanie nowego zatrudnienia.

- Zmiana wysokości wynagrodzenia lub innych dochodów.

- Uzyskanie spadku lub darowizny.

- Nabycie nowego majątku (np. zakup samochodu, nieruchomości).

- Istotne zmiany w składzie rodziny (np. narodziny dziecka, rozwód).

- Pojawienie się nowych, istotnych zobowiązań.

Wiem, że proces upadłości konsumenckiej może być bardzo obciążający psychicznie. To czas pełen niepewności i stresu. Pamiętajcie jednak, że to proces, który prowadzi do konkretnego celu oddłużenia i możliwości rozpoczęcia życia na nowo. Nie bójcie się szukać wsparcia u bliskich, a jeśli czujecie, że sytuacja Was przerasta, rozważcie rozmowę ze specjalistą. To nie jest oznaka słabości, a dbania o siebie. Każdy ma prawo do nowego startu.

Zakończenie upadłości co oznacza prawdziwy nowy start?

Po prawidłowym wykonaniu planu spłaty wierzycieli, następuje najważniejszy moment pozostałe, niezaspokojone długi (z pewnymi wyjątkami, np. grzywny orzeczone sądownie) zostają umorzone. Oznacza to, że są Państwo wolni od większości zobowiązań, które doprowadziły do upadłości. Warto wspomnieć o planowanej nowelizacji przepisów (przewidywanej na 2026 rok), która ma jeszcze bardziej uprościć ten proces umorzenie długów ma następować automatycznie po 3 miesiącach od zakończenia planu spłaty, bez potrzeby wydawania dodatkowego orzeczenia przez sąd.Niestety, informacja o ogłoszeniu upadłości konsumenckiej ma wpływ na Państwa historię kredytową. Jest ona widoczna w Biurze Informacji Kredytowej (BIK) przez 10 lat od daty jej ogłoszenia. Wpis w Krajowym Rejestrze Zadłużonych ma być skrócony do 3 lat od umorzenia zobowiązań. Te wpisy mogą znacząco utrudnić uzyskanie kredytu hipotecznego, samochodowego czy nawet pożyczki gotówkowej w przyszłości. Instytucje finansowe będą miały dostęp do tych danych, co wpłynie na ich decyzje kredytowe.

Mimo tych ograniczeń, umorzenie długów to realna szansa na "nowy start" i odbudowę stabilności finansowej. Oto kilka praktycznych porad, jak to zrobić:

- Budujcie pozytywną historię: Po zakończeniu postępowania, starajcie się budować pozytywną historię finansową, np. poprzez terminowe opłacanie rachunków za media czy telefon.

- Ostrożnie z nowymi zobowiązaniami: Początkowo unikajcie zaciągania nowych kredytów. Jeśli już musicie, zacznijcie od małych, łatwych do spłacenia zobowiązań, aby pokazać swoją wiarygodność.

- Oszczędzajcie: Regularne oszczędzanie, nawet niewielkich kwot, pomoże Państwu zbudować poduszkę finansową i zmniejszy potrzebę sięgania po kredyty.

- Edukujcie się finansowo: Zrozumienie zasad zarządzania pieniędzmi to klucz do uniknięcia podobnych problemów w przyszłości.

- Monitorujcie BIK: Regularnie sprawdzajcie swoją historię kredytową w BIK, aby mieć świadomość swojej sytuacji i ewentualnych wpisów.