Upadłość konsumencka to procedura prawna, która oferuje realną szansę na oddłużenie i nowy start finansowy dla osób fizycznych, które znalazły się w trudnej sytuacji. Ten artykuł to kompleksowy przewodnik, który krok po kroku wyjaśni Ci całą procedurę, od zrozumienia warunków, przez złożenie wniosku, po życie po upadłości, abyś mógł podjąć świadomą decyzję.

Upadłość konsumencka: skuteczna droga do oddłużenia i nowego startu finansowego

- Upadłość konsumencka to sądowe postępowanie dla osób fizycznych niewypłacalnych, mające na celu umorzenie długów.

- Kluczowym warunkiem jest niewypłacalność, czyli trwała utrata zdolności do spłaty zobowiązań, domniemana po 3 miesiącach opóźnień.

- Ostatnie nowelizacje prawa uprościły procedurę, skupiając się na fakcie niewypłacalności, a nie jej przyczynach.

- Procedura obejmuje elektroniczne złożenie wniosku, działania syndyka, likwidację majątku, plan spłaty i ostateczne umorzenie długów.

- Koszty to 30 zł opłaty sądowej, plus ewentualne wydatki na pomoc prawną i działania syndyka.

- Ogłoszenie upadłości zatrzymuje windykację i egzekucje komornicze, ale wiąże się z utratą części majątku i negatywnym wpisem w rejestrach.

Upadłość konsumencka: czy to rozwiązanie twoich problemów finansowych?

Czym naprawdę jest upadłość konsumencka i dlaczego coraz więcej Polaków z niej korzysta?

Upadłość konsumencka to nic innego jak sądowe postępowanie, które ma na celu oddłużenie osoby fizycznej, która stała się niewypłacalna. Jej głównym celem jest umożliwienie dłużnikowi wyjścia z pętli zadłużenia i rozpoczęcia życia z czystą kartą finansową. To nie jest powód do wstydu, a realne narzędzie prawne, które może pomóc w niezwykle trudnej sytuacji.Patrząc na statystyki, widać wyraźnie, że coraz więcej Polaków decyduje się na ten krok. W 2024 roku odnotowaliśmy rekordową liczbę ponad 21 tysięcy ogłoszonych upadłości, a prognozy na lata 2025-2026 wskazują na dalszy wzrost tej tendencji. Dlaczego? Przyczyn jest wiele, ale najczęściej spotykam się z utratą pracy, poważnymi problemami zdrowotnymi czy po prostu nietrafionymi decyzjami finansowymi, które w efekcie doprowadziły do niemożności spłaty zobowiązań. Średnie zadłużenie osoby ogłaszającej upadłość waha się w granicach 150-200 tysięcy złotych, co pokazuje skalę problemu. Dla wielu osób upadłość konsumencka jest jedyną drogą do odzyskania spokoju i stabilności finansowej.

Kiedy długi Cię przerastają: sygnały, że warto rozważyć oddłużenie

Z mojego doświadczenia wiem, że często trudno jest przyznać się do problemu. Jednak istnieją jasne sygnały, które powinny zapalić czerwoną lampkę i skłonić do rozważenia upadłości konsumenckiej:

- Opóźnienia w płatnościach przekraczające 3 miesiące to kluczowy wskaźnik niewypłacalności.

- Ciągłe telefony i wiadomości od windykatorów, które stają się codziennością.

- Niemożność regulowania bieżących zobowiązań, takich jak czynsz, rachunki za prąd czy raty kredytów.

- Zaciąganie kolejnych pożyczek, aby spłacić poprzednie, co prowadzi do spirali zadłużenia.

- Poczucie bezradności i stres związany z długami, który wpływa na codzienne życie.

Jeśli rozpoznajesz te sygnały, warto zastanowić się nad oddłużeniem. Nie ma sensu tkwić w tej sytuacji, gdy dostępne są legalne i skuteczne rozwiązania.

Upadłość a windykacja i komornik: jak postępowanie chroni dłużnika?

Jednym z najbardziej odczuwalnych i natychmiastowych pozytywnych skutków ogłoszenia upadłości konsumenckiej jest zatrzymanie wszelkich postępowań windykacyjnych i egzekucyjnych. Od momentu ogłoszenia upadłości, telefony od windykatorów milkną, a komornicy nie mogą prowadzić dalszych działań. To ogromna ulga psychiczna dla dłużnika, który wreszcie może odetchnąć i skupić się na uporządkowaniu swojej sytuacji, zamiast ciągle walczyć z wierzycielami. To sąd przejmuje kontrolę nad procesem, zapewniając dłużnikowi ochronę przed dalszymi naciskami.Kto i na jakich zasadach może ogłosić upadłość? Kluczowe warunki

Definicja niewypłacalności: sprawdź, czy spełniasz podstawowe kryterium

Podstawowym i jedynym warunkiem ogłoszenia upadłości konsumenckiej jest stan niewypłacalności. Zgodnie z Prawem upadłościowym, niewypłacalność oznacza trwałą utratę zdolności do regulowania swoich wymagalnych zobowiązań pieniężnych. Co to dokładnie znaczy? Jeśli opóźnienie w płatnościach przekracza 3 miesiące, to przyjmuje się domniemanie, że jesteś niewypłacalny. Nie chodzi o chwilowe problemy z płynnością, ale o sytuację, w której w dłuższej perspektywie nie jesteś w stanie spłacać swoich długów. To właśnie ten fakt jest kluczowy dla sądu.

Zmiany w prawie, które ułatwiły drogę do oddłużenia: co musisz wiedzieć?

Nowelizacja Prawa upadłościowego znacząco uprościła procedurę, czyniąc ją bardziej dostępną dla osób w potrzebie. Oto najważniejsze zmiany, które warto znać:

- Sąd bada głównie sam fakt niewypłacalności, a nie jej przyczyny. Wcześniej rażące niedbalstwo dłużnika było częstą przeszkodą, co utrudniało ogłoszenie upadłości. Teraz to kryterium jest analizowane dopiero na późniejszym etapie.

- Możliwość warunkowego umorzenia zobowiązań bez ustalania planu spłaty. Jeśli Twoja niezdolność do spłat ma charakter trwały (np. z powodu ciężkiej choroby czy niepełnosprawności, która uniemożliwia podjęcie pracy), sąd może od razu umorzyć długi, bez konieczności realizowania planu spłaty. To ogromne ułatwienie dla osób w najtrudniejszej sytuacji.

Te zmiany sprawiły, że upadłość konsumencka stała się bardziej humanitarnym i efektywnym narzędziem oddłużeniowym.

Czy Twoja wina w powstaniu długów ma jeszcze znaczenie?

Wiele osób obawia się, że ich "wina" w doprowadzeniu do niewypłacalności przekreśli szanse na upadłość. Chcę jasno powiedzieć: kwestia winy dłużnika, czyli to, czy do niewypłacalności doszło z jego winy lub rażącego niedbalstwa, jest analizowana przez sąd dopiero na etapie ustalania planu spłaty wierzycieli. Nie jest to przeszkoda do samego ogłoszenia upadłości. Oznacza to, że nawet jeśli Twoje decyzje finansowe były nietrafione, nadal masz prawo do skorzystania z tej procedury. Sąd oceni to później, wpływając na długość i rygor planu spłaty, a nie na samą możliwość oddłużenia.

Upadłość byłego przedsiębiorcy: jakie są różnice?

Warto wiedzieć, że upadłość konsumencką mogą ogłosić również byli przedsiębiorcy. Jeśli prowadziłeś działalność gospodarczą, ale ją zakończyłeś i teraz masz długi, które Cię przerastają, procedura jest dla Ciebie analogiczna jak dla osoby fizycznej nieprowadzącej działalności. Nie ma tu istotnych różnic w warunkach czy przebiegu postępowania. To ważne, ponieważ wielu byłych przedsiębiorców czuje się zagubionych w tej kwestii, a prawo daje im taką samą szansę na nowy start.Procedura upadłościowa krok po kroku: jak oddłużyć się skutecznie?

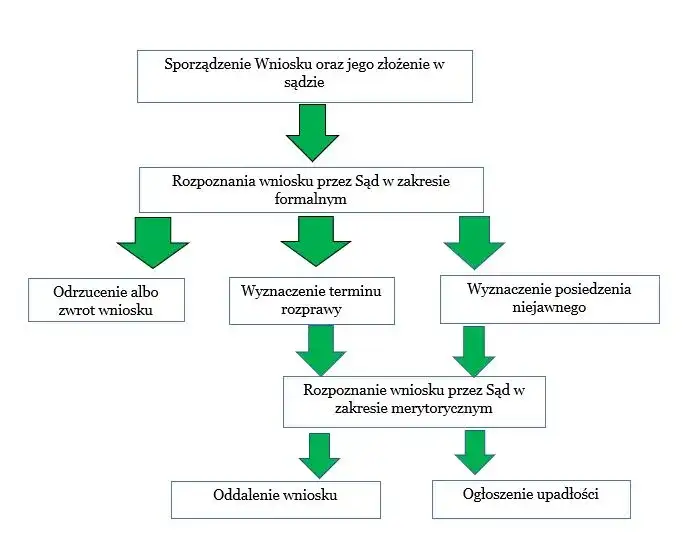

Krok 1: Jak perfekcyjnie przygotować i złożyć wniosek przez system KRZ?

- Zbierz dokumenty: Przede wszystkim musisz zgromadzić wszystkie niezbędne dokumenty. Będą to m.in. dowody osobiste, umowy kredytowe, pożyczkowe, faktury, wezwania do zapłaty, wyroki sądowe, a także dokumenty dotyczące Twojego majątku (akty notarialne, dowody rejestracyjne pojazdów, wyciągi bankowe).

- Spisz wierzycieli i długi: Przygotuj szczegółową listę wszystkich swoich wierzycieli (banki, firmy pożyczkowe, osoby prywatne, ZUS, US) wraz z kwotami zadłużenia i datami wymagalności. To bardzo ważny element wniosku.

- Opisz swój majątek: Sporządź dokładny spis całego swojego majątku nieruchomości, samochody, oszczędności, udziały w spółkach, polisy na życie itp. Musisz być w tym absolutnie szczery.

- Przygotuj uzasadnienie: We wniosku musisz wskazać przyczyny swojej niewypłacalności. Opisz, co doprowadziło Cię do tej sytuacji (np. utrata pracy, choroba, rozwód).

- Złóż wniosek elektronicznie przez KRZ: Od 2021 roku wniosek o upadłość konsumencką składa się wyłącznie elektronicznie za pośrednictwem Krajowego Rejestru Zadłużonych (KRZ). Potrzebujesz do tego profilu zaufanego lub podpisu elektronicznego. To wymaga pewnej wprawy, dlatego wiele osób decyduje się na pomoc prawnika. Pamiętaj o opłacie sądowej w wysokości 30 zł.

Krok 2: Rola sądu i syndyka: czego się spodziewać po ogłoszeniu upadłości?

Po złożeniu wniosku sąd dokładnie go weryfikuje. Jeśli wniosek jest kompletny i spełnia formalne wymogi, sąd wydaje postanowienie o ogłoszeniu upadłości. W tym postanowieniu wyznacza się syndyka oraz sędziego-komisarza, który będzie nadzorował całe postępowanie.

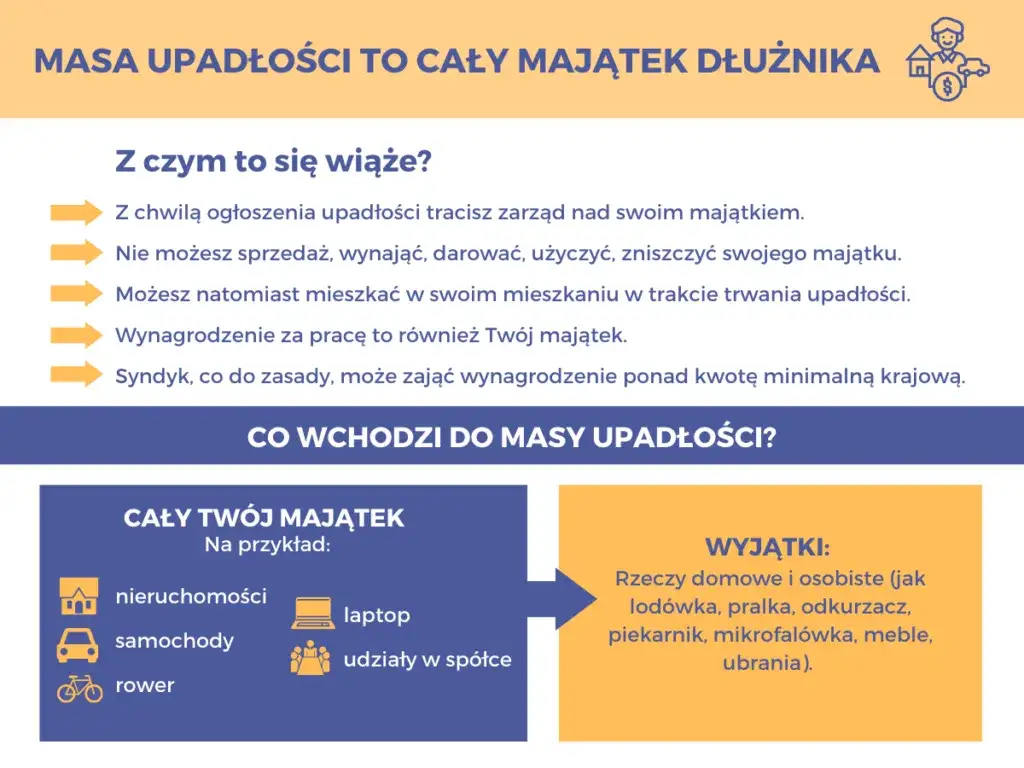

Syndyk to kluczowa postać w procesie upadłościowym. Jego zadaniem jest przejęcie zarządu nad całym majątkiem upadłego (tzw. masą upadłości), sporządzenie listy wierzytelności oraz przygotowanie planu likwidacji majątku, jeśli takowy istnieje. Syndyk będzie Twoim głównym kontaktem w trakcie postępowania, dlatego pełna współpraca z nim jest absolutnie kluczowa.

Krok 3: Spis i likwidacja majątku: co syndyk może zająć, a czego nie ruszy?

Syndyk przejmuje zarząd nad całym Twoim majątkiem, który wchodzi w skład tzw. masy upadłości. Obejmuje ona:

- Nieruchomości (mieszkania, domy, działki)

- Samochody i inne pojazdy

- Oszczędności na kontach bankowych i lokatach

- Udziały w spółkach, akcje, obligacje

- Cenne przedmioty (biżuteria, dzieła sztuki)

- Prawa majątkowe (np. wierzytelności, prawa autorskie)

Jednak nie wszystko podlega likwidacji. Zgodnie z Kodeksem postępowania cywilnego, z masy upadłości wyłączone są przedmioty niezbędne do życia. Syndyk nie ruszy:

- Przedmiotów urządzenia domowego, pościeli, bielizny i ubrania codziennego użytku, które są niezbędne dla upadłego i członków jego rodziny.

- Zapasy żywności i opału niezbędne dla upadłego i jego rodziny na okres jednego miesiąca.

- Narzędzi i innych przedmiotów niezbędnych do osobistej pracy zarobkowej (z wyłączeniem samochodów, które są niezbędne do pracy, ale ich wartość jest znaczna).

- Przedmiotów niezbędnych do nauki, dokumentów osobistych, odznaczeń i pamiątek rodzinnych.

- Świadczeń z ubezpieczeń osobowych oraz odszkodowań z ubezpieczeń majątkowych, w granicach określonych w przepisach.

W przypadku sprzedaży nieruchomości, po jej likwidacji, upadłemu przysługuje kwota na zaspokojenie potrzeb mieszkaniowych na okres od 12 do 24 miesięcy. To zabezpieczenie ma na celu zapewnienie Ci dachu nad głową w przejściowym okresie.

Krok 4: Ustalenie planu spłaty: jak wygląda i od czego zależy jego długość?

Po tym, jak syndyk zlikwiduje majątek i spienięży wszystko, co wchodziło w skład masy upadłości, sąd przystępuje do ustalenia planu spłaty wierzycieli. To jest moment, w którym analizowana jest Twoja sytuacja finansowa, możliwości zarobkowe oraz to, czy do niewypłacalności doszło z Twojej winy.

Plan spłaty może trwać do 36 miesięcy. Jeśli jednak sąd uzna, że do niewypłacalności doszło z Twojej winy lub rażącego niedbalstwa, plan spłaty może zostać wydłużony do 84 miesięcy (7 lat). Plan określa, jaką część długu będziesz musiał spłacić w ratach, a także jakie kwoty zostaną przeznaczone na zaspokojenie poszczególnych wierzycieli. To jest Twoja szansa na pokazanie dobrej woli i odpowiedzialności.

Krok 5: Wielki finał: prawomocne umorzenie reszty Twoich zobowiązań

Po rzetelnym wykonaniu planu spłaty wierzycieli, następuje najważniejszy moment prawomocne umorzenie pozostałych, niezaspokojonych zobowiązań. Oznacza to, że wszystkie długi, których nie udało się spłacić w ramach likwidacji majątku i planu spłaty, zostają anulowane. To jest właśnie to całkowite oddłużenie, które pozwala Ci zacząć od nowa, bez ciężaru przeszłości. To moment, w którym możesz odzyskać spokój i skupić się na budowaniu stabilnej przyszłości finansowej.

Ile to wszystko kosztuje? Realne wydatki związane z upadłością

Opłata sądowa 30 zł: czy to jedyny wydatek?

Często słyszę pytanie o koszty upadłości. Podstawowy i obowiązkowy wydatek to opłata sądowa od wniosku, która wynosi symboliczne 30 zł. To kwota stała i niezmienna. Jednak muszę jasno podkreślić, że to nie jest jedyny wydatek w całym procesie. Należy być przygotowanym na inne, potencjalne koszty, które mogą się pojawić.

Koszty profesjonalnej pomocy prawnej: kiedy warto w nią zainwestować?

Chociaż wniosek o upadłość konsumencką można złożyć samodzielnie, to jednak procedura jest skomplikowana i wymaga znajomości przepisów. Dlatego warto rozważyć zatrudnienie profesjonalnego pełnomocnika prawnika lub doradcy restrukturyzacyjnego. Koszty takiej pomocy mogą wahać się od kilku do kilkunastu tysięcy złotych, w zależności od stopnia skomplikowania sprawy, liczby wierzycieli i zakresu usług. Inwestycja w profesjonalną pomoc jest szczególnie wskazana, gdy:

- Masz wielu wierzycieli i skomplikowaną historię zadłużenia.

- Posiadasz znaczny majątek, który wymaga precyzyjnej wyceny i zarządzania.

- Nie czujesz się pewnie w wypełnianiu dokumentów i poruszaniu się po systemie KRZ.

- Chcesz mieć pewność, że cała procedura przebiegnie sprawnie i bez błędów.

Dobra pomoc prawna może zaoszczędzić Ci wiele stresu i czasu, a także zwiększyć szanse na pomyślne zakończenie postępowania.

Ukryte koszty postępowania i rola syndyka: na co się przygotować?

W trakcie postępowania upadłościowego mogą pojawić się również inne koszty, które są związane z działaniem syndyka. Są one pokrywane z masy upadłości, czyli z Twojego majątku, który został przejęty przez syndyka. Mogą to być:

- Koszty wyceny majątku (np. nieruchomości, samochodów) przez rzeczoznawcę.

- Koszty korespondencji i ogłoszeń sądowych.

- Wynagrodzenie syndyka za jego pracę.

- Koszty związane z utrzymaniem majątku do czasu jego sprzedaży (np. opłaty za media, ubezpieczenie nieruchomości).

Wszystkie te wydatki są ściśle nadzorowane przez sędziego-komisarza i muszą być uzasadnione.

Co w sytuacji, gdy nie masz żadnych pieniędzy na pokrycie kosztów?

To bardzo ważne pytanie, które często zadają moi klienci. Jeśli dłużnik nie posiada żadnego majątku, który mógłby pokryć koszty postępowania upadłościowego, to koszty te są tymczasowo pokrywane przez Skarb Państwa. Oznacza to, że brak środków finansowych nie jest przeszkodą do ogłoszenia upadłości. Państwo zapewnia możliwość oddłużenia nawet osobom w najtrudniejszej sytuacji materialnej, co jest wyrazem społecznego charakteru tej instytucji.

Majątek i dochody w upadłości: co stracisz, a co zachowasz?

Mieszkanie lub dom w masie upadłości: czy zawsze oznacza to eksmisję?

Kwestia nieruchomości to jeden z największych lęków osób rozważających upadłość. Muszę jasno powiedzieć, że mieszkanie lub dom wchodzi w skład masy upadłości i co do zasady zostanie sprzedane przez syndyka. Jednak prawo przewiduje tu pewne zabezpieczenie. Po sprzedaży nieruchomości, upadłemu przysługuje kwota na zaspokojenie potrzeb mieszkaniowych na okres od 12 do 24 miesięcy. Oznacza to, że nie zostaniesz z dnia na dzień bez dachu nad głową. Masz czas na znalezienie nowego lokum i uporządkowanie spraw życiowych. Sąd bierze pod uwagę Twoją sytuację rodzinną i życiową przy ustalaniu wysokości tej kwoty.

Wynagrodzenie za pracę i emerytura: jaką część Twoich dochodów zajmie syndyk?

Syndyk ma prawo zająć część Twojego wynagrodzenia za pracę lub emerytury, ale nie całość. Zgodnie z przepisami, zajęciu podlega jedynie kwota przekraczająca ustawowe minimum, czyli część wynagrodzenia, która nie jest niezbędna do zaspokojenia podstawowych potrzeb życiowych upadłego i jego rodziny. Kwota wolna od zajęcia jest taka sama jak w przypadku egzekucji komorniczej. Oznacza to, że zachowasz środki na bieżące utrzymanie, a syndyk zajmie tylko nadwyżkę.

Samochód, oszczędności, polisy na życie: co jeszcze wchodzi w skład masy upadłości?

W skład masy upadłości wchodzi praktycznie cały majątek dłużnika. Oprócz nieruchomości i części wynagrodzenia, syndyk zajmie również:

- Samochody, motocykle i inne pojazdy mechaniczne.

- Oszczędności zgromadzone na kontach bankowych, lokatach, w gotówce.

- Wartościowe przedmioty ruchome, takie jak biżuteria, sprzęt elektroniczny o znacznej wartości, dzieła sztuki.

- Prawa majątkowe, np. udziały w spółkach, akcje, obligacje, wierzytelności.

- Polisy na życie z wartością wykupu (o ile nie są to polisy ochronne bez wartości kapitałowej).

Wszystko, co ma wartość i może zostać spieniężone, aby zaspokoić wierzycieli, zostanie włączone do masy upadłości.

Mienie wyłączone z egzekucji: lista rzeczy, które na pewno z Tobą zostaną

Na szczęście prawo chroni podstawowe potrzeby dłużnika. Istnieje lista mienia, które jest wyłączone z egzekucji i syndyk nie ma prawa go zająć. Są to m.in.:

- Przedmioty urządzenia domowego niezbędne dla upadłego i członków jego rodziny (np. lodówka, pralka, kuchenka, podstawowe meble).

- Pościel, bielizna i ubranie codzienne.

- Zapasy żywności i opału niezbędne na okres jednego miesiąca.

- Narzędzia i inne przedmioty niezbędne do osobistej pracy zarobkowej dłużnika (z wyjątkiem pojazdów mechanicznych, jeśli ich wartość jest znaczna).

- Przedmioty niezbędne do nauki, dokumenty osobiste, odznaczenia i pamiątki rodzinne.

- Przedmioty służące do wykonywania praktyk religijnych.

- Świadczenia z ubezpieczeń osobowych oraz odszkodowań z ubezpieczeń majątkowych, w granicach określonych w przepisach.

Ta lista zapewnia, że mimo utraty majątku, zachowasz minimum niezbędne do godnego funkcjonowania.

Życie po upadłości: co musisz wiedzieć o konsekwencjach?

Pozytywne skutki: jak wygląda życie bez długów i telefonów od windykatorów?

Pozytywne skutki ogłoszenia upadłości konsumenckiej są nie do przecenienia. Przede wszystkim to:

- Umorzenie długów: To najważniejszy efekt, który pozwala Ci zacząć od nowa bez ciężaru przeszłości.

- Zatrzymanie postępowań komorniczych i windykacyjnych: Natychmiastowy spokój od natrętnych telefonów i wizyt komorników.

- Odzyskanie spokoju psychicznego: Koniec z ciągłym stresem i poczuciem beznadziei. Możesz skupić się na przyszłości.

- Możliwość nowego startu finansowego: Szansa na zbudowanie zdrowych nawyków finansowych i stabilnej przyszłości.

Dla wielu osób to prawdziwe wybawienie i powrót do normalnego życia.

Negatywne skutki: wpis w KRZ i BIK jak długo będziesz "widoczny" w rejestrach?

Niestety, upadłość konsumencka wiąże się również z pewnymi negatywnymi konsekwencjami. Jedną z nich jest wpis do Krajowego Rejestru Zadłużonych (KRZ). Jest to rejestr publiczny, co oznacza, że informacja o Twojej upadłości będzie dostępna dla każdego, kto sprawdzi KRZ. Ten wpis jest usuwany dopiero po 10 latach od daty umorzenia zobowiązań lub zakończenia postępowania. Dodatkowo, Twoja historia kredytowa w Biurze Informacji Kredytowej (BIK) zostanie znacząco obciążona negatywnymi wpisami, co będzie miało wpływ na Twoją zdolność kredytową przez wiele lat.

Kredyt i zakupy na raty po oddłużeniu: kiedy znów staniesz się wiarygodny dla banków?

Po ogłoszeniu upadłości konsumenckiej uzyskanie nowego kredytu, pożyczki czy zakupów na raty będzie bardzo trudne, a przez pewien czas wręcz niemożliwe. Negatywna historia w BIK oraz wpis w KRZ sprawią, że banki i instytucje finansowe będą postrzegać Cię jako klienta wysokiego ryzyka. Odbudowa wiarygodności finansowej to proces długotrwały, który wymaga czasu, konsekwencji i udowodnienia, że potrafisz zarządzać swoimi finansami odpowiedzialnie. Zazwyczaj mija kilka lat, zanim banki zaczną ponownie ufać osobie po upadłości. Warto zacząć od budowania pozytywnej historii, np. poprzez terminowe opłacanie rachunków i ewentualne, niewielkie zobowiązania, które można spłacać regularnie.

Najczęstsze błędy i pułapki: jak ich unikać?

Zatajanie majątku lub wierzycieli: dlaczego to najgorszy możliwy błąd?

Zatajanie majątku lub wierzycieli to jeden z najpoważniejszych błędów, jakie można popełnić w trakcie postępowania upadłościowego. Sąd i syndyk mają narzędzia do weryfikacji Twoich oświadczeń. Takie działania są poważnym naruszeniem prawa i mogą mieć bardzo negatywne konsekwencje, takie jak:

- Odmowa ogłoszenia upadłości przez sąd.

- Uchylenie ogłoszonej upadłości w przyszłości, co oznacza powrót do wszystkich długów.

- W skrajnych przypadkach, nawet odpowiedzialność karna za składanie fałszywych zeznań lub oszustwo.

Pamiętaj, że w upadłości kluczowa jest pełna szczerość i transparentność. To jedyna droga do skutecznego oddłużenia.

Błędy formalne we wniosku, które mogą zaprzepaścić Twoją szansę

Wniosek o upadłość konsumencką jest dokumentem formalnym i musi być przygotowany z należytą starannością. Typowe błędy formalne, które mogą zaprzepaścić Twoją szansę, to:

- Brak wymaganych załączników lub ich niekompletność.

- Błędne lub niekompletne dane dotyczące wierzycieli i wysokości zadłużenia.

- Brak dokładnego spisu majątku lub jego niedoszacowanie.

- Niewystarczające uzasadnienie przyczyn niewypłacalności.

- Błędy techniczne przy składaniu wniosku przez system KRZ.

Każdy z tych błędów może skutkować wezwaniem do uzupełnienia braków, a w konsekwencji wydłużeniem postępowania, a nawet jego umorzeniem. Dlatego tak ważne jest staranne przygotowanie wniosku, najlepiej z pomocą specjalisty.

Brak współpracy z syndykiem: prosta droga do problemów

Syndyk jest organem postępowania upadłościowego i jego rola jest kluczowa. Pełna i aktywna współpraca z syndykiem jest Twoim obowiązkiem. Brak współpracy, ignorowanie wezwań, nieudzielanie informacji czy utrudnianie mu pracy to prosta droga do poważnych problemów. Może to prowadzić do:

- Wydłużenia postępowania upadłościowego.

- Wydania przez sąd mniej korzystnego planu spłaty wierzycieli.

- W skrajnych przypadkach, nawet do umorzenia postępowania bez oddłużenia.

Pamiętaj, że syndyk działa w interesie wierzycieli, ale także w pewnym sensie w Twoim, dążąc do jak najszybszego i najsprawniejszego zakończenia procedury. Traktuj go jako partnera w procesie oddłużenia.

Czy upadłość konsumencka to jedyna opcja? Poznaj alternatywy

Przeczytaj również: Upadłość konsumencka bez majątku: Jak państwo pokrywa koszty?

Negocjacje z wierzycielami i ugody: kiedy warto spróbować?

Upadłość konsumencka to skuteczne, ale ostateczne rozwiązanie. Zanim się na nią zdecydujesz, warto rozważyć inne opcje, takie jak negocjacje z wierzycielami i zawieranie ugód. Jest to szczególnie wskazane, gdy Twoje zadłużenie nie jest jeszcze tak ogromne, a Ty masz realną perspektywę na częściową spłatę. Wierzyciele często są otwarci na renegocjację warunków spłaty, rozłożenie długu na mniejsze raty, a nawet umorzenie części odsetek, jeśli widzą Twoją dobrą wolę i chęć uregulowania zobowiązań. Możesz spróbować samodzielnie lub z pomocą doradcy finansowego. To rozwiązanie może być skuteczne dla osób, które chcą uniknąć konsekwencji upadłości, a jednocześnie mają szansę na samodzielne wyjście z długów, choćby w dłuższej perspektywie.