Upadłość konsumencka to sądowa droga do oddłużenia Twoja szansa na nowy start finansowy.

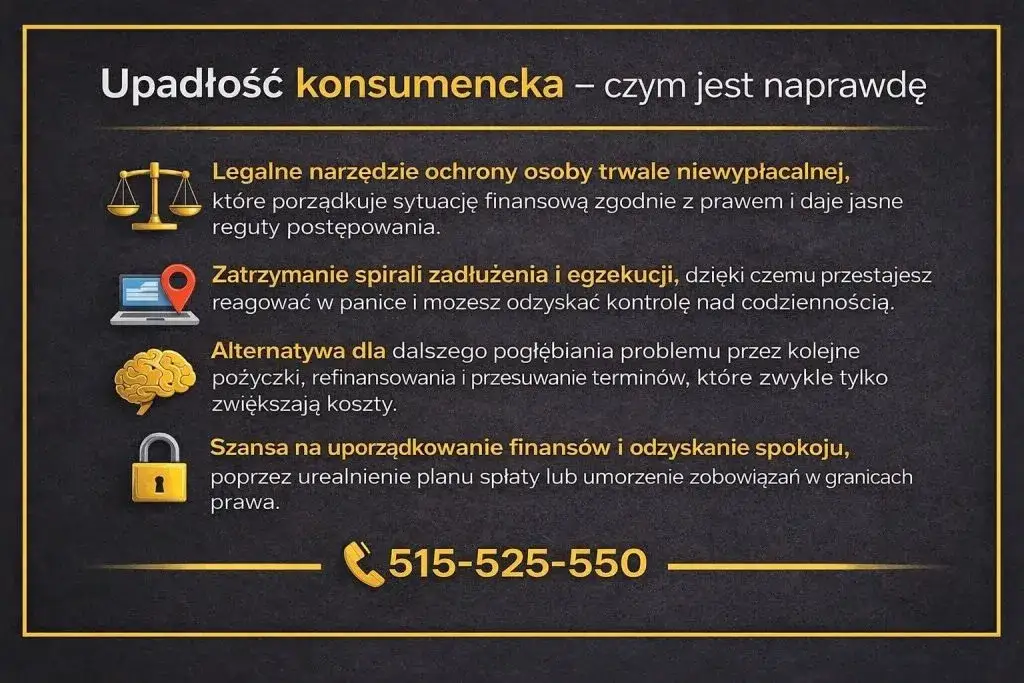

- Upadłość konsumencka to formalne postępowanie sądowe dla osób fizycznych, które stały się niewypłacalne.

- Jej głównym celem jest oddłużenie dłużnika, umożliwiając mu wyjście z pętli długów.

- Kluczowym warunkiem jest trwała utrata zdolności do regulowania zobowiązań pieniężnych (niewypłacalność).

- Procedura obejmuje złożenie wniosku, działania syndyka (likwidacja majątku), ustalenie planu spłaty i umorzenie pozostałych długów.

- Pozwala na zatrzymanie egzekucji komorniczych i odsetek, ale wiąże się z utratą zarządu nad majątkiem.

- Możliwe jest ogłoszenie upadłości nawet bez majątku, a koszty postępowania są niskie (30 zł opłaty sądowej).

Definicja w prostych słowach: Twoja druga szansa na finansową stabilność

Upadłość konsumencka to sformalizowane postępowanie sądowe, które jest przeznaczone dla osób fizycznych nieprowadzących działalności gospodarczej, a które znalazły się w sytuacji trwałej niewypłacalności. Mówiąc prościej, jeśli nie jesteś w stanie spłacać swoich długów i ta sytuacja ma charakter trwały, prawo daje Ci narzędzie, aby uporządkować swoje finanse i zacząć od nowa. To legalna droga do odzyskania kontroli nad życiem finansowym i szansa na nowy start, wolny od ciężaru długów.

Bankructwo osobiste a upadłość konsumencka czy to to samo?

W praktyce i w języku potocznym terminy "bankructwo osobiste" oraz "upadłość konsumencka" są używane zamiennie i odnoszą się do tej samej procedury prawnej. Nie ma między nimi żadnej różnicy merytorycznej oba pojęcia opisują proces sądowego oddłużania osoby fizycznej.

Jaki jest główny cel postępowania? Oddłużenie a spłata wierzycieli

Głównym celem postępowania upadłościowego jest przede wszystkim oddłużenie dłużnika poprzez umorzenie części lub całości jego zobowiązań. To kluczowy aspekt, który pozwala osobie zadłużonej na wyjście z trudnej sytuacji. Jednocześnie, procedura ma na celu częściowe zaspokojenie roszczeń wierzycieli, co odbywa się poprzez likwidację majątku dłużnika. Jest to więc balansowanie między ochroną dłużnika a interesami jego wierzycieli.

Kto może ogłosić upadłość konsumencką? Sprawdź warunki

Zastanawiasz się, czy upadłość konsumencka jest rozwiązaniem dla Ciebie? To bardzo ważne pytanie, ponieważ nie każdy może skorzystać z tej procedury. Istnieją ściśle określone kryteria, które trzeba spełnić, aby sąd ogłosił upadłość.

Kluczowy wymóg: Kiedy stajesz się "niewypłacalny" w oczach prawa?

Najważniejszym i absolutnie kluczowym wymogiem do ogłoszenia upadłości konsumenckiej jest stan niewypłacalności. W świetle prawa oznacza to trwałą utratę zdolności do regulowania swoich wymagalnych zobowiązań pieniężnych. Zazwyczaj przyjmuje się, że niewypłacalność ma charakter trwały, gdy niemożność spłaty zobowiązań utrzymuje się przez co najmniej 3 miesiące. To nie jest chwilowy brak gotówki, ale systemowa niemożność uregulowania długów.Jestem osobą prywatną jakie kryteria muszę spełnić?

Jeśli jesteś osobą prywatną, czyli konsumentem, musisz spełnić następujące kryteria:

- Być osobą fizyczną, która nie prowadzi działalności gospodarczej. To podstawowy warunek, który odróżnia upadłość konsumencką od upadłości przedsiębiorcy.

- Znajdować się w stanie niewypłacalności, o której wspomniałem wcześniej.

Prowadziłem firmę, mam długi czy upadłość konsumencka jest dla mnie?

Tak, z upadłości konsumenckiej mogą skorzystać również byli przedsiębiorcy. Ważne jest jednak, aby w momencie składania wniosku o upadłość konsumencką, działalność gospodarcza była już zakończona i wyrejestrowana z Centralnej Ewidencji i Informacji o Działalności Gospodarczej (CEIDG). Jeśli Twoja firma jest nadal aktywna, nawet jeśli zawieszona, musisz najpierw ją zamknąć.

Rolnik a upadłość jakie zasady obowiązują w tej grupie?

Również rolnicy indywidualni mogą ogłosić upadłość konsumencką. Warunkiem jest, aby nie prowadzili oni innej działalności gospodarczej lub zawodowej poza rolnictwem. W praktyce oznacza to, że rolnik, który prowadzi wyłącznie gospodarstwo rolne, może skorzystać z tej formy oddłużenia.

Czy wysokość długu ma znaczenie? Od jakiej kwoty można ogłosić upadłość?

Wbrew powszechnym mitom, wysokość długu nie jest kluczowym kryterium do ogłoszenia upadłości konsumenckiej. Prawo nie określa minimalnej kwoty zadłużenia, od której można złożyć wniosek. Istotna jest wyłącznie trwała niewypłacalność, czyli niemożność regulowania zobowiązań, niezależnie od ich wysokości. Może to być zarówno kilka tysięcy złotych, jak i znacznie większe sumy.

Warto również wiedzieć, kto nie może ogłosić upadłości konsumenckiej:

- Aktywni przedsiębiorcy wpisani do CEIDG, nawet jeśli ich działalność jest zawieszona. Dla nich przewidziana jest upadłość przedsiębiorcy.

- Wspólnicy spółek osobowych (np. jawnej, partnerskiej), którzy odpowiadają za zobowiązania spółki całym swoim majątkiem.

Upadłość konsumencka krok po kroku przewodnik po procedurze

Procedura upadłości konsumenckiej, choć wydaje się skomplikowana, jest w rzeczywistości jasno określonym procesem. Jako ekspert w tej dziedzinie, chcę Cię przez nią przeprowadzić, krok po kroku, abyś dokładnie wiedział, czego się spodziewać.

Krok 1: Wniosek jak go poprawnie przygotować i złożyć w Krajowym Rejestrze Zadłużonych (KRZ)?

Pierwszym i najważniejszym krokiem jest złożenie wniosku o ogłoszenie upadłości konsumenckiej. Od 1 grudnia 2021 roku wniosek ten składa się wyłącznie elektronicznie za pośrednictwem Krajowego Rejestru Zadłużonych (KRZ). To oznacza, że potrzebujesz dostępu do internetu oraz elektronicznego podpisu (profil zaufany, e-dowód lub podpis kwalifikowany). Opłata sądowa za złożenie wniosku jest symboliczna i wynosi 30 zł. Ważne jest, aby wniosek był kompletny i zawierał wszystkie wymagane informacje o Twoich długach, majątku i sytuacji życiowej.

Krok 2: Decyzja sądu i rola syndyka kto przejmuje kontrolę nad Twoim majątkiem?

Po złożeniu wniosku sąd go rozpatruje. Jeśli uzna, że spełniasz warunki do ogłoszenia upadłości, wyda postanowienie o ogłoszeniu upadłości. W tym momencie następuje kluczowa zmiana: sąd wyznacza syndyka, który przejmuje zarząd nad całym Twoim majątkiem. Od tej chwili to syndyk zarządza Twoimi finansami i majątkiem, a Ty tracisz nad nim kontrolę. To jest moment, w którym wszelkie postępowania egzekucyjne (np. komornicze) zostają wstrzymane, a odsetki przestają narastać.

Krok 3: Likwidacja majątku co dokładnie syndyk może sprzedać?

Syndyk ma za zadanie zlikwidować Twój majątek, który wchodzi w skład tzw. masy upadłości. Sporządza listę wierzytelności oraz spis inwentarza, a następnie przystępuje do sprzedaży składników majątku, takich jak nieruchomości, samochody czy wartościowe przedmioty. Celem jest uzyskanie środków na częściowe zaspokojenie wierzycieli. Warto jednak pamiętać, że z masy upadłości wyłączone są przedmioty niezbędne do codziennego funkcjonowania, takie jak podstawowe ubrania, meble czy narzędzia pracy niezbędne do zarobkowania.

Krok 4: Plan spłaty wierzycieli jak długo i ile będziesz spłacać?

Po zlikwidowaniu majątku i zaspokojeniu wierzycieli w możliwym zakresie, sąd ustala plan spłaty wierzycieli. To jest okres, w którym będziesz musiał spłacać pozostałą część swoich długów w ratach, zgodnie z harmonogramem ustalonym przez sąd. Czas trwania planu spłaty zależy od Twojej sytuacji finansowej oraz przyczyn niewypłacalności. Standardowo trwa on do 36 miesięcy. Jeśli jednak sąd uzna, że do niewypłacalności doszło z Twojej winy umyślnej lub rażącego niedbalstwa, plan spłaty może zostać wydłużony od 36 do 84 miesięcy.

Krok 5: Wielki finał umorzenie reszty długów i nowy start

Ostatni etap to ten, na który czeka każdy upadły. Po wykonaniu ustalonego przez sąd planu spłaty, pozostałe, niezaspokojone zobowiązania zostają umorzone. Oznacza to, że jesteś wolny od większości swoich długów i możesz rozpocząć życie na nowo, bez obciążenia przeszłością. W wyjątkowych sytuacjach, gdy dłużnik jest trwale niezdolny do dokonywania jakichkolwiek spłat (np. z powodu ciężkiej choroby), sąd może umorzyć zobowiązania bez ustalania planu spłaty. To prawdziwa "druga szansa" na finansową stabilność.

Skutki upadłości konsumenckiej co zyskujesz, co tracisz?

Decyzja o ogłoszeniu upadłości konsumenckiej to poważny krok, który niesie za sobą zarówno znaczące korzyści, jak i pewne ograniczenia. Zrozumienie obu stron medalu jest kluczowe, aby podjąć świadomą decyzję.

Pozytywna strona medalu: Jakie korzyści przynosi upadłość?

Dla wielu osób, ogłoszenie upadłości konsumenckiej jest jedyną realną drogą do odzyskania finansowej wolności. Oto najważniejsze korzyści:

- Zatrzymanie naliczania odsetek: Od momentu ogłoszenia upadłości, odsetki od Twoich długów przestają narastać, co znacząco ogranicza ich wzrost.

- Umorzenie postępowań egzekucyjnych i windykacyjnych: Wszelkie działania komornicze i windykacyjne zostają wstrzymane, a Ty przestajesz otrzymywać uciążliwe telefony i pisma od wierzycieli. To ogromna ulga psychiczna.

- Szansa na nowy start finansowy: Po wykonaniu planu spłaty lub w wyjątkowych sytuacjach, umorzeniu bez planu, pozostałe długi zostają anulowane. To daje Ci czystą kartę i możliwość budowania przyszłości bez obciążenia.

- Odzyskanie spokoju psychicznego: Koniec z ciągłym stresem, strachem przed komornikiem i poczuciem beznadziei. Upadłość konsumencka to często jedyna droga do odzyskania równowagi psychicznej.

Ciemniejsza strona: Co tracisz i z jakimi ograniczeniami musisz się liczyć?

Niestety, upadłość konsumencka wiąże się również z pewnymi negatywnymi konsekwencjami i ograniczeniami, o których musisz wiedzieć:

- Utrata zarządu nad majątkiem i jego likwidacja: Po ogłoszeniu upadłości tracisz kontrolę nad swoim majątkiem. Syndyk przejmuje nad nim zarząd i sprzedaje go, aby zaspokoić wierzycieli.

- Powstanie rozdzielności majątkowej z małżonkiem: Jeśli posiadasz wspólność majątkową z małżonkiem, z chwilą ogłoszenia upadłości powstaje między Wami rozdzielność majątkowa. Majątek wspólny wchodzi do masy upadłości i jest likwidowany.

- Ograniczenia w zaciąganiu nowych zobowiązań: Twoja historia kredytowa zostanie znacząco obciążona, co utrudni (lub uniemożliwi) zaciąganie nowych kredytów, pożyczek czy zakupów na raty przez wiele lat.

- Upublicznienie informacji o upadłości w Krajowym Rejestrze Zadłużonych: Informacja o Twojej upadłości jest jawna i dostępna publicznie w KRZ.

Twój dom, samochód, pensja co dzieje się z majątkiem po ogłoszeniu upadłości?

To jedno z najczęściej zadawanych pytań. Jak już wspomniałem, syndyk przejmuje zarząd nad całym Twoim majątkiem. Oznacza to, że nieruchomości (mieszkanie, dom), samochody, działki, a nawet cenniejsze przedmioty, wchodzą w skład masy upadłości i zostają sprzedane. Z Twojej pensji syndyk będzie potrącał część środków na poczet spłaty długów, pozostawiając Ci jedynie kwotę wolną od zajęcia, niezbędną do utrzymania. Warto podkreślić, że w przypadku sprzedaży nieruchomości, upadły może otrzymać środki na wynajem innego lokalu na okres od 12 do 24 miesięcy, co ma na celu zapewnienie mu podstawowych warunków bytowych.

Upadłość a małżeństwo jak wpływa na wspólność majątkową?

Ogłoszenie upadłości konsumenckiej jednego z małżonków ma istotne konsekwencje dla ich wspólności majątkowej. Z chwilą ogłoszenia upadłości powstaje rozdzielność majątkowa. Oznacza to, że cały majątek wspólny małżonków wchodzi do masy upadłości i jest traktowany jako majątek dłużnika, który syndyk może zlikwidować. Majątek osobisty małżonka, który nie ogłosił upadłości, pozostaje nienaruszony, ale często jest to trudna i skomplikowana sytuacja.

Najczęstsze pytania i obawy o upadłość konsumencką

Wokół upadłości konsumenckiej narosło wiele mitów i niejasności. Postaram się rozwiać najczęstsze wątpliwości, bazując na moim doświadczeniu.

Czy mogę ogłosić upadłość, nie mając żadnego majątku?

Tak, jest to absolutnie możliwe. Brak majątku nie jest przeszkodą do ogłoszenia upadłości konsumenckiej. W takiej sytuacji koszty postępowania upadłościowego, które normalnie pokrywane są z masy upadłości, zostają tymczasowo pokryte przez Skarb Państwa. To ważna informacja dla osób, które straciły wszystko i obawiają się, że nie mając nic, nie mogą skorzystać z tej procedury.Czy wszystkie moje długi zostaną umorzone? Wyjątki, o których musisz wiedzieć

Chociaż upadłość konsumencka ma na celu oddłużenie, nie wszystkie zobowiązania podlegają umorzeniu. Istnieją pewne wyjątki, o których należy pamiętać:

- Zobowiązania alimentacyjne.

- Renty odszkodowawcze z tytułu odpowiedzialności za wywołanie choroby, niezdolności do pracy, kalectwa lub śmierci.

- Grzywny orzeczone przez sąd.

- Zobowiązania celowo zatajone przez upadłego we wniosku o ogłoszenie upadłości.

- Długi z tytułu naprawienia szkody wyrządzonej czynem niedozwolonym lub umyślnym przestępstwem.

Ile to wszystko kosztuje? Realne koszty postępowania upadłościowego

Jak już wspomniałem, opłata sądowa za złożenie wniosku o upadłość konsumencką jest bardzo niska i wynosi jedynie 30 zł. Pozostałe koszty postępowania, takie jak wynagrodzenie syndyka czy opłaty za ogłoszenia, pokrywane są zazwyczaj z masy upadłości (czyli ze sprzedaży majątku dłużnika). Jeśli dłużnik nie posiada żadnego majątku, koszty te tymczasowo pokrywa Skarb Państwa, a następnie są one ściągane od dłużnika w miarę jego możliwości finansowych lub umarzane.

Jak upadłość wpłynie na moją historię kredytową w BIK?

Niestety, ogłoszenie upadłości konsumenckiej ma znaczący i długotrwały negatywny wpływ na Twoją historię kredytową w Biurze Informacji Kredytowej (BIK). Informacja o upadłości będzie widoczna przez wiele lat, co w praktyce uniemożliwi Ci zaciąganie nowych kredytów, pożyczek czy zakupów na raty. Będziesz musiał odbudować swoją wiarygodność finansową od podstaw, co wymaga czasu i konsekwencji.

Czy moja wina w powstaniu długów przekreśla szansę na upadłość?

Od nowelizacji przepisów w 2020 roku, sąd nie bada winy dłużnika w doprowadzeniu do niewypłacalności na etapie otwarcia postępowania. To duża zmiana, która znacznie ułatwiła dostęp do upadłości. Kwestia Twojej winy (np. rażącego niedbalstwa czy celowego działania) ma jednak znaczenie na etapie ustalania długości planu spłaty wierzycieli. Jeśli sąd uzna, że przyczyniłeś się do swojej niewypłacalności w sposób rażąco niedbały lub umyślny, plan spłaty może zostać wydłużony do 84 miesięcy.

Alternatywy dla upadłości konsumenckiej inne drogi do oddłużenia

Upadłość konsumencka to potężne narzędzie, ale nie zawsze jest jedynym ani najlepszym rozwiązaniem. Warto znać inne drogi do oddłużenia, które mogą okazać się bardziej odpowiednie dla Twojej sytuacji.

Negocjacje i ugody z wierzycielami kiedy warto spróbować?

Zanim zdecydujesz się na upadłość, zawsze warto spróbować negocjacji i zawarcia ugód z wierzycielami. Często wierzyciele są otwarci na renegocjację warunków spłaty, rozłożenie długu na mniejsze raty, a nawet umorzenie części odsetek, jeśli widzą Twoją dobrą wolę i chęć spłaty. Takie rozwiązanie jest mniej inwazyjne niż upadłość i pozwala zachować większą kontrolę nad majątkiem. Warto spróbować, gdy Twoja sytuacja finansowa jest trudna, ale nie beznadziejna, a Ty masz realną szansę na regularne, choć mniejsze, spłaty.

Postępowanie o zawarcie układu na zgromadzeniu wierzycieli uproszczona alternatywa

Inną, mniej znaną alternatywą jest postępowanie o zawarcie układu na zgromadzeniu wierzycieli. Jest to rodzaj uproszczonej restrukturyzacji, która pozwala dłużnikowi na samodzielne zaproponowanie wierzycielom warunków spłaty długów. Jeśli większość wierzycieli zgodzi się na układ, staje się on wiążący dla wszystkich. To rozwiązanie jest bardziej elastyczne niż upadłość i pozwala na uniknięcie wielu jej negatywnych konsekwencji, choć wymaga aktywnego działania i zgody wierzycieli.

Przeczytaj również: Kiedy ogłoszenie upadłości jest ostateczne? Prawomocność krok po kroku.

Kiedy warto rozważyć pomoc profesjonalnego pełnomocnika?

Procedura upadłości konsumenckiej, choć uproszczona, nadal jest skomplikowanym procesem prawnym. Wypełnienie wniosku, kontakt z sądem i syndykiem, a także zrozumienie wszystkich konsekwencji, może być przytłaczające dla osoby bez doświadczenia prawniczego. Dlatego, ze względu na złożoność i wagę tej decyzji, zdecydowanie warto rozważyć skorzystanie z pomocy profesjonalnego pełnomocnika. Prawnik specjalizujący się w prawie upadłościowym lub doradca restrukturyzacyjny może pomóc Ci w prawidłowym przygotowaniu wniosku, reprezentować Cię przed sądem i syndykiem, a także doradzić najlepsze rozwiązanie dla Twojej indywidualnej sytuacji. To inwestycja, która może zaoszczędzić Ci wielu nerwów i błędów.