W obliczu dynamicznych zmian gospodarczych i doniesień medialnych, naturalne jest, że wielu z nas zastanawia się nad bezpieczeństwem swoich oszczędności w bankach. Ten artykuł ma za zadanie rozwiać wszelkie wątpliwości, obalić mity o rzekomo zagrożonych instytucjach i przedstawić konkretne mechanizmy ochrony depozytów, a także podpowiedzieć, jak samodzielnie ocenić wiarygodność banku. Moim celem jest dostarczenie rzetelnej wiedzy i uspokojenie czytelnika, bazując na faktach i danych.

Polski sektor bankowy jest stabilny co to oznacza dla Twoich oszczędności?

- Polski sektor bankowy na początku 2026 roku jest oceniany jako stabilny i odporny na szoki, co potwierdzają Narodowy Bank Polski i Związek Banków Polskich.

- Nie istnieje żadna oficjalna "lista banków zagrożonych upadłością" publikowana przez Komisję Nadzoru Finansowego (KNF) ani inne instytucje państwowe.

- KNF sprawuje bieżący nadzór nad bankami, a Bankowy Fundusz Gwarancyjny (BFG) gwarantuje depozyty do równowartości 100 000 euro na klienta w danym banku.

- Kredyty frankowe, choć stanowią wyzwanie prawne, nie są systemowym zagrożeniem dla stabilności banków, a większość kosztów została już przez nie poniesiona.

- W przypadku problemów banku, mechanizm przymusowej restrukturyzacji (jak w przypadku Getin Noble Banku) ma na celu ochronę depozytów i stabilności systemu finansowego.

Stabilność polskich banków na początku 2026 roku czy Twoje pieniądze są bezpieczne?

Skąd biorą się obawy o stabilność polskich banków?

Obawy o bezpieczeństwo pieniędzy w bankach są naturalne i często wynikają z ogólnych niepokojów gospodarczych, takich jak inflacja, spowolnienie wzrostu czy niestabilna sytuacja geopolityczna. Doniesienia medialne, zwłaszcza te dotyczące historycznych kryzysów finansowych czy pojedynczych przypadków problemów w sektorze, mogą dodatkowo potęgować te lęki. W mojej ocenie, kluczowe jest, aby w takiej sytuacji szukać rzetelnych informacji i nie ulegać panice. Zrozumienie, jak działają mechanizmy ochronne, jest pierwszym krokiem do odzyskania spokoju.

Mit "tajnej listy banków do upadłości" jak jest naprawdę?

Chciałbym to jasno podkreślić: nie ma żadnej oficjalnej "listy banków zagrożonych upadłością" publikowanej przez Komisję Nadzoru Finansowego ani żadną inną instytucję państwową. Tego typu informacje to mity, które często krążą w przestrzeni publicznej, siejąc niepotrzebny niepokój. Lista ostrzeżeń publicznych KNF, o której czasem słyszymy, dotyczy podmiotów działających bez wymaganych licencji, na przykład potencjalnych piramid finansowych czy nieuczciwych pośredników, a nie banków komercyjnych objętych nadzorem. KNF, ze względu na swoją rolę nadzorczą, nie publikuje i nie może publikować takich list, gdyż mogłoby to wywołać panikę i destabilizację systemu.

Zarówno Narodowy Bank Polski (NBP), jak i Związek Banków Polskich (ZBP) podkreślają dobrą kondycję kapitałową i płynnościową polskiego sektora bankowego.

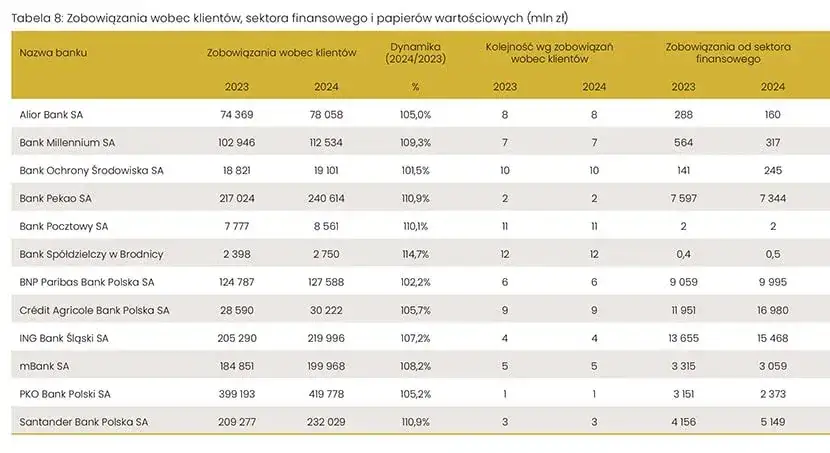

![]()

KNF i BFG filary bezpieczeństwa Twoich oszczędności

Kim jest cichy strażnik systemu? Wyjaśniamy nadzór KNF

Komisja Nadzoru Finansowego (KNF) pełni rolę cichego strażnika, który jest kluczowy dla stabilności całego polskiego sektora bankowego. Jej zadaniem jest bieżący nadzór nad wszystkimi bankami działającymi w Polsce. Oznacza to, że KNF stale monitoruje ich kondycję finansową, przestrzeganie przepisów i adekwatność kapitałową. W przypadku, gdy bank zaczyna mieć problemy finansowe, KNF nie pozostaje bierna. Może podjąć szereg działań, począwszy od wdrożenia programu naprawczego, który ma na celu uzdrowienie sytuacji, aż po wszczęcie procedury przymusowej restrukturyzacji. Celem tych działań jest zawsze ochrona depozytów klientów i utrzymanie stabilności całego systemu finansowego, aby pojedyncze problemy nie rozprzestrzeniły się na cały rynek.

Bankowy Fundusz Gwarancyjny (BFG) Twoja finansowa poduszka bezpieczeństwa

Bankowy Fundusz Gwarancyjny (BFG) to instytucja, która stanowi prawdziwą finansową poduszkę bezpieczeństwa dla każdego klienta banku w Polsce. Jego rola jest prosta, ale niezwykle ważna: BFG gwarantuje 100% środków każdego klienta w danym banku zarówno komercyjnym, jak i spółdzielczym objętym systemem gwarancji do równowartości 100 000 euro. To oznacza, że nawet w przypadku najgorszego scenariusza, czyli upadłości banku, Twoje pieniądze są bezpieczne do tej kwoty. Co więcej, BFG działa sprawnie i efektywnie. Wypłata środków gwarantowanych następuje w ciągu zaledwie 7 dni roboczych od dnia zawieszenia działalności banku, co minimalizuje stres i niepewność dla klientów.Gwarancja do 100 000 euro: Co dokładnie oznacza i kogo chroni?

Rozwińmy nieco temat gwarancji BFG, aby rozwiać wszelkie wątpliwości:

- Limit na klienta w banku: Gwarancja do 100 000 euro dotyczy jednego klienta w jednym banku. Oznacza to, że jeśli posiadasz kilka rachunków (np. oszczędnościowy, bieżący, lokatę) w tym samym banku, wszystkie Twoje środki są sumowane, a gwarancja obejmuje łączną kwotę do 100 000 euro.

- Rodzaje objętych produktów: Gwarancją objęte są najpopularniejsze produkty bankowe, takie jak rachunki oszczędnościowo-rozliczeniowe (ROR), rachunki oszczędnościowe, lokaty terminowe, a także inne depozyty, które są imienne i podlegają zwrotowi.

- Waluta: Limit 100 000 euro jest przeliczany na złotówki według średniego kursu euro ogłaszanego przez Narodowy Bank Polski z dnia spełnienia warunku gwarancji (czyli w praktyce z dnia zawieszenia działalności banku).

- Kogo chroni: Gwarancja chroni zarówno osoby fizyczne, jak i osoby prawne (np. firmy), a także jednostki organizacyjne nieposiadające osobowości prawnej.

Wyzwania dla polskich banków czy masz powody do obaw?

Kredyty frankowe: Czy echem przeszłości mogą zatopić banki?

Kredyty frankowe to bez wątpienia największe ryzyko prawne, z jakim sektor bankowy mierzy się od lat. Banki, które udzielały tych kredytów, tworzą wielomiliardowe rezerwy na pokrycie kosztów przegrywanych procesów sądowych, co znacząco obciąża ich wyniki finansowe. Jednakże, zgodnie z informacjami Narodowego Banku Polskiego i Komisji Nadzoru Finansowego, kredyty frankowe nie stanowią systemowego zagrożenia dla stabilności całego sektora bankowego. Saga frankowa powoli dobiega końca pod względem finansowym, a większość kosztów związanych z tymi kredytami została już poniesiona przez banki do końca 2025 roku. Banki są na to przygotowane i ich kondycja kapitałowa pozwala na amortyzację tych obciążeń.

Dlaczego banki z dużym portfelem "franków" wciąż działają stabilnie?

Mimo ogromnych obciążeń związanych z kredytami frankowymi, banki z dużym portfelem tych zobowiązań, takie jak mBank czy Bank Millennium, wciąż działają stabilnie. Wynika to z kilku kluczowych czynników. Po pierwsze, polski sektor bankowy ma silną pozycję kapitałową, która była budowana przez lata, również dzięki rekordowym zyskom z poprzednich lat. Po drugie, banki aktywnie tworzą wspomniane rezerwy, co pozwala im zabezpieczyć się przed przyszłymi stratami. Po trzecie, nadzór KNF jest bardzo aktywny i monitoruje sytuację tych banków, wymagając od nich odpowiedniego zarządzania ryzykiem i utrzymywania adekwatnych buforów kapitałowych. To wszystko sprawia, że nawet w obliczu trudnych wyzwań prawnych, te instytucje pozostają odporne.

Nowe ryzyka na horyzoncie: Sankcja Kredytu Darmowego i inne wyzwania prawne

Choć kredyty frankowe powoli odchodzą w przeszłość, sektor bankowy musi mierzyć się z nowymi wyzwaniami. Jednym z nich jest Sankcja Kredytu Darmowego (SKD), która staje się rosnącym ryzykiem prawnym. SKD pozwala konsumentom na zwrot kredytu bez odsetek i innych kosztów, jeśli bank naruszył przepisy ustawy o kredycie konsumenckim. To może wpłynąć na wyniki finansowe banków w przyszłości. Ponadto, warto wspomnieć o innych czynnikach ryzyka, takich jak wysoki udział długu publicznego w portfelach banków, co również stanowi element ryzyka systemowego, choć jest stale monitorowane przez instytucje nadzorcze.

Co się dzieje, gdy bank ma problemy? Lekcje z przeszłości

Studium przypadku: Co stało się ze środkami klientów Getin Noble Banku?

Najlepszym przykładem skuteczności mechanizmów ochronnych w Polsce jest przypadek przymusowej restrukturyzacji Getin Noble Banku, która miała miejsce we wrześniu 2022 roku. Był to moment, który mógł wywołać duży niepokój, ale dzięki sprawnemu działaniu Bankowego Funduszu Gwarancyjnego, jego działalność została przeniesiona do nowo utworzonego VeloBanku. Najważniejsze jest to, że depozyty klientów Getin Noble Banku pozostały w pełni bezpieczne i dostępne. Klienci nie stracili swoich pieniędzy, a jedynie zmienili bank. To był doskonały przykład, jak mechanizmy przymusowej restrukturyzacji chronią zarówno klientów, jak i stabilność całego systemu finansowego.

Przymusowa restrukturyzacja a klasyczna upadłość kluczowa różnica dla klienta

Warto zrozumieć kluczową różnicę między przymusową restrukturyzacją (zwaną również resolution) a klasyczną upadłością banku, ponieważ ma ona fundamentalne znaczenie dla klienta. Przymusowa restrukturyzacja to mechanizm mający na celu przede wszystkim ochronę depozytów i stabilności systemu finansowego. W jej ramach BFG, jako organ resolution, przejmuje kontrolę nad bankiem i zazwyczaj przenosi jego zdrową część (wraz z depozytami klientów) do innej, silniejszej instytucji. Klienci w zasadzie nie odczuwają negatywnych skutków, ich pieniądze są bezpieczne i dostępne. Natomiast klasyczna upadłość banku wiąże się z jego likwidacją. W takim przypadku uruchamiane są wypłaty z Bankowego Funduszu Gwarancyjnego, ale sam proces może być dłuższy, a klienci mają dostęp do swoich środków dopiero po spełnieniu warunków gwarancji. Resolution to znacznie szybsza i bezpieczniejsza ścieżka dla deponentów.

Jak samodzielnie sprawdzić wiarygodność swojego banku?

Gdzie szukać oficjalnych informacji o kondycji finansowej banku? (Raporty, wskaźniki)

Jako klient masz prawo i możliwość samodzielnego sprawdzenia kondycji finansowej swojego banku. Oto, gdzie szukać oficjalnych informacji:

- Raporty roczne i kwartalne: Każdy bank notowany na giełdzie publikuje szczegółowe raporty finansowe. Szukaj ich na stronach internetowych banków w sekcjach "Relacje Inwestorskie". Zwróć uwagę na wskaźniki kapitałowe, takie jak współczynnik Tier 1 (pokazuje, ile kapitału bank posiada w stosunku do aktywów ważonych ryzykiem) im wyższy, tym lepiej.

- Ratingi agencji: Międzynarodowe agencje ratingowe (np. Moody's, Fitch, Standard & Poor's) oceniają wiarygodność kredytową banków. Ich ratingi są publicznie dostępne i mogą być dobrym wskaźnikiem stabilności.

- Komunikaty KNF i NBP: Komisja Nadzoru Finansowego i Narodowy Bank Polski regularnie publikują raporty i komunikaty dotyczące stabilności sektora bankowego w Polsce. To wiarygodne źródła ogólnych informacji o kondycji rynku.

Proste kroki, by sprawdzić, czy Twój bank jest objęty gwarancjami BFG

Sprawdzenie, czy Twój bank jest objęty systemem gwarancji Bankowego Funduszu Gwarancyjnego, jest niezwykle proste. Wystarczy wejść na oficjalną stronę internetową Bankowego Funduszu Gwarancyjnego (bfg.pl). Znajdziesz tam aktualny wykaz wszystkich banków i SKOK-ów, których depozyty są chronione przez Fundusz. To najszybsze i najbardziej wiarygodne źródło tej informacji.

Przeczytaj również: Upadłość konsumencka a mieszkanie: Jak je uratować? Poradnik

Dywersyfikacja, czyli złota zasada bezpieczeństwa Twoich oszczędności

Nawet przy tak solidnych zabezpieczeniach, jak gwarancje BFG, zawsze rekomenduję zasadę dywersyfikacji. Jeśli posiadasz większe kwoty oszczędności, które przekraczają limit 100 000 euro, rozważ rozłożenie ich na depozyty w kilku różnych bankach. Dzięki temu, w przypadku ewentualnych problemów z jedną instytucją, Twoje środki w pozostałych bankach pozostaną w pełni bezpieczne i objęte gwarancją BFG, co znacząco zwiększa ogólne bezpieczeństwo Twoich finansów. To prosta, ale bardzo skuteczna strategia zarządzania ryzykiem.