Upadłość konsumencka to szansa na nowy start kompleksowy przewodnik po procedurze oddłużeniowej

- Upadłość konsumencka to sądowe postępowanie dla niewypłacalnych osób fizycznych bez działalności gospodarczej, mające na celu oddłużenie.

- Procedura jest dostępna nawet przy zawinionym doprowadzeniu do niewypłacalności i rozpoczyna się od złożenia wniosku elektronicznie przez Krajowy Rejestr Zadłużonych (KRZ) za opłatą 30 zł.

- W jej trakcie syndyk zarządza majątkiem dłużnika, a sąd ustala plan spłaty wierzycieli (standardowo do 36 miesięcy, w przypadku zawinienia do 84 miesięcy).

- Po wykonaniu planu spłaty pozostałe długi zostają umorzone, co oznacza "nowy start", ale wiąże się z likwidacją majątku i negatywnym wpisem w BIK/KRZ.

- Niektóre zobowiązania, takie jak alimenty, grzywny czy odszkodowania za przestępstwa, nie podlegają umorzeniu.

Upadłość konsumencka: wyjście ze spirali zadłużenia

Upadłość konsumencka to sformalizowane postępowanie sądowe, którego głównym celem jest oddłużenie osób fizycznych, które nie prowadzą działalności gospodarczej i stały się niewypłacalne. Mówiąc prosto, jest to prawna ścieżka dla tych, którzy utracili zdolność do regulowania swoich wymagalnych zobowiązań pieniężnych i stan ten utrzymuje się co najmniej przez trzy miesiące. To właśnie ten stan niewypłacalność jest kluczowy dla możliwości skorzystania z procedury.

Z mojego doświadczenia wynika, że procedura ta zyskuje na popularności, co potwierdzają rosnące statystyki w 2025 roku przewidywano niemal 21 tysięcy takich przypadków. Sądy coraz rzadziej oddalają wnioski, co sprawia, że upadłość konsumencka staje się realną opcją dla coraz większej liczby osób borykających się z długami.

Kto może skorzystać z upadłości konsumenckiej? Przede wszystkim są to osoby fizyczne, które nie prowadzą działalności gospodarczej. Kluczowym warunkiem jest, jak już wspomniałem, stan niewypłacalności. Warto podkreślić, że nawet jeśli dłużnik doprowadził do swojej niewypłacalności w sposób zawiniony, na przykład przez rażące niedbalstwo, nie przekreśla to automatycznie szansy na ogłoszenie upadłości. Może to jednak wpłynąć na warunki ustalanego później planu spłaty, czyniąc go bardziej rygorystycznym.

Proces ogłaszania upadłości: przewodnik krok po kroku

Pierwszym i najważniejszym krokiem jest złożenie wniosku o ogłoszenie upadłości. Od kilku lat odbywa się to wyłącznie elektronicznie, za pośrednictwem Krajowego Rejestru Zadłużonych (KRZ). Opłata sądowa od takiego wniosku jest symboliczna i wynosi 30 złotych.

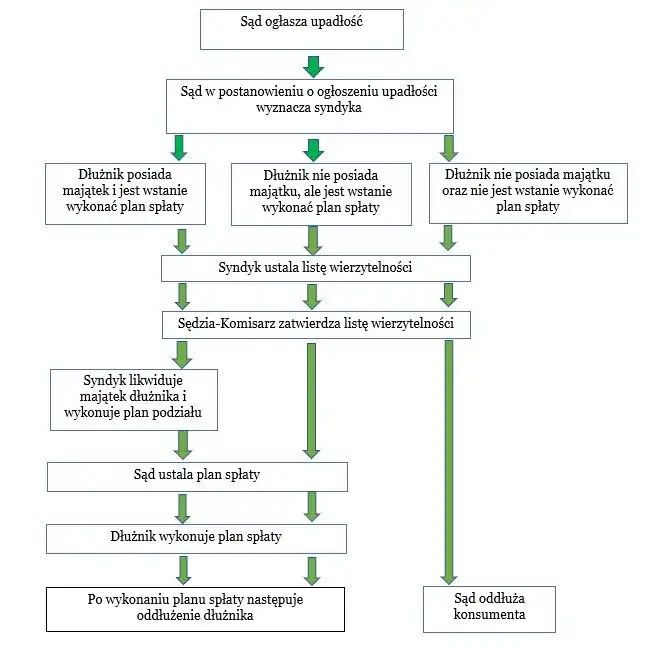

Po złożeniu wniosku sąd przystępuje do jego rozpatrzenia. Zazwyczaj trwa to od 2 do 4 miesięcy. Jeśli wniosek spełnia wszystkie wymogi, sąd wydaje postanowienie o ogłoszeniu upadłości. W tym momencie sąd powołuje również syndyka, który będzie odgrywał kluczową rolę w dalszym przebiegu postępowania, przejmując zarząd nad majątkiem dłużnika.

Rola syndyka jest niezwykle istotna. To on przejmuje zarząd nad tzw. masą upadłości, czyli całym majątkiem dłużnika. Do jego kluczowych zadań należy sporządzenie spisu inwentarza, czyli szczegółowego wykazu wszystkich składników majątku, a także listy wierzytelności, czyli wszystkich długów i wierzycieli. Następnie syndyk przystępuje do likwidacji majątku, co oznacza sprzedaż nieruchomości, samochodu czy innych wartościowych przedmiotów, aby pozyskać środki na spłatę wierzycieli.

Po likwidacji majątku syndyk przedstawia sądowi projekt planu spłaty wierzycieli. Sąd analizuje ten projekt i ustala ostateczne warunki planu, w tym wysokość miesięcznych rat oraz czas ich trwania. Standardowo plan spłaty może trwać do 36 miesięcy, jednak w przypadku, gdy dłużnik w sposób zawiniony doprowadził do swojej niewypłacalności, okres ten może zostać wydłużony nawet do 84 miesięcy.

Ostatnim etapem jest wykonanie planu spłaty. Po jego zrealizowaniu, czyli po uregulowaniu wszystkich rat zgodnie z postanowieniem sądu, sąd wydaje postanowienie o umorzeniu pozostałych zobowiązań, które nie zostały spłacone w trakcie postępowania. To właśnie ten moment oznacza dla dłużnika całkowite oddłużenie i możliwość rozpoczęcia nowego rozdziału w życiu.

Skutki upadłości: nowy start i wyzwania

Ogłoszenie upadłości konsumenckiej niesie ze sobą szereg istotnych konsekwencji, zarówno pozytywnych, jak i tych bardziej wymagających. Z punktu widzenia dłużnika, najważniejsze pozytywne aspekty to:

- Wstrzymanie wszystkich postępowań egzekucyjnych i windykacyjnych: Komornicy i firmy windykacyjne przestają nękać dłużnika.

- Zatrzymanie naliczania odsetek: Dług przestaje rosnąć, co jest ogromną ulgą.

- Możliwość całkowitego oddłużenia: Po wykonaniu planu spłaty, pozostałe długi zostają umorzone.

- Rozpoczęcie "nowego startu": To prawdziwa szansa na wyjście ze spirali zadłużenia i poukładanie finansów na nowo.

Niestety, upadłość wiąże się również z negatywnymi konsekwencjami, zwłaszcza w kontekście majątku. Dłużnik traci kontrolę nad swoim majątkiem, który jest likwidowany przez syndyka. Oznacza to sprzedaż nieruchomości, samochodu, a także zajęcie części wynagrodzenia czy innych dochodów. Wyjątkiem są jedynie przedmioty podstawowego użytku, niezbędne do codziennego funkcjonowania.

Wpływ upadłości na małżeństwo jest również znaczący. Ogłoszenie upadłości przez jednego z małżonków automatycznie prowadzi do powstania rozdzielności majątkowej. Oznacza to, że wspólny majątek małżonków zostaje podzielony, a majątek dłużnika wchodzi do masy upadłości, co może mieć poważne konsekwencje dla wspólnych finansów rodziny.

Nie można pominąć wpływu upadłości na przyszłą zdolność kredytową. Ogłoszenie upadłości skutkuje negatywnym wpisem w Biurze Informacji Kredytowej (BIK) oraz w Krajowym Rejestrze Zadłużonych (KRZ). Taki wpis znacząco utrudnia, a często wręcz uniemożliwia, dostęp do kredytów i pożyczek w przyszłości. Na szczęście, planowane zmiany w prawie na 2026 rok przewidują skrócenie okresu widoczności danych w KRZ do 3 lat, co jest krokiem w dobrą stronę.

Koszty upadłości konsumenckiej: co musisz wiedzieć o opłatach

Decydując się na upadłość konsumencką, należy liczyć się z pewnymi kosztami. Pierwszym z nich jest wspomniana już opłata sądowa od wniosku, która wynosi symboliczną kwotę 30 złotych.

Największym kosztem postępowania jest bez wątpienia wynagrodzenie syndyka. Jego wysokość jest ustalana indywidualnie przez sąd i zazwyczaj waha się od kilku do kilkunastu tysięcy złotych. Zależy ona od skomplikowania sprawy, nakładu pracy syndyka oraz wartości masy upadłości. Co ważne, wynagrodzenie syndyka jest pokrywane z masy upadłości, czyli ze środków uzyskanych ze sprzedaży majątku dłużnika.Co jednak w sytuacji, gdy dłużnik nie posiada majątku na pokrycie tych kosztów? W takich przypadkach koszty mogą być tymczasowo pokryte przez Skarb Państwa, a następnie włączone do planu spłaty. Istnieją również wyjątkowe sytuacje, na przykład trwała niezdolność do pracy, kiedy sąd może umorzyć zobowiązania bez ustalania planu spłaty, a wówczas koszty postępowania w całości pokrywa Skarb Państwa.

Kwestią nieobowiązkową, ale często rekomendowaną, jest skorzystanie z pomocy prawnej. Wynagrodzenie kancelarii prawnej za prowadzenie sprawy o upadłość konsumencką również waha się od kilku do kilkunastu tysięcy złotych. Chociaż jest to dodatkowy wydatek, profesjonalne wsparcie może okazać się nieocenione. Prawnik pomoże w prawidłowym złożeniu wniosku, co jest kluczowe dla uniknięcia błędów formalnych, a także będzie wspierał w kontakcie z syndykiem i sądem, co znacząco ułatwia przejście przez skomplikowaną procedurę.

Długi, których upadłość nie umorzy

Warto mieć świadomość, że nie wszystkie zobowiązania podlegają umorzeniu w postępowaniu upadłościowym. Istnieje katalog długów, które pozostają do spłaty, niezależnie od ogłoszenia upadłości. Do najważniejszych z nich należą:

- Zobowiązania alimentacyjne.

- Grzywny orzeczone przez sąd.

- Zobowiązania do naprawienia szkody wynikającej z przestępstwa.

- Długi, których dłużnik celowo nie ujawnił we wniosku o ogłoszenie upadłości.

Muszę stanowczo ostrzec przed próbami celowego zatajenia wierzyciela lub majątku we wniosku o upadłość. Takie działania nie tylko sprawią, że te konkretne długi nie zostaną umorzone, ale mogą również prowadzić do znacznie poważniejszych konsekwencji prawnych, w tym nawet do odpowiedzialności karnej.

Przeczytaj również: Upadłość konsumencka: ile trwa? Czas oddłużenia krok po kroku

Życie po upadłości: powrót do finansowej równowagi

Moment zakończenia planu spłaty i umorzenia pozostałych długów to prawdziwy kamień milowy w życiu dłużnika. To właśnie wtedy odzyskuje on pełną kontrolę nad swoimi finansami i może rozpocząć nowy etap życia, wolny od ciężaru niespłaconych zobowiązań. To jest ten "nowy start", o którym często mówimy w kontekście upadłości konsumenckiej.

Co więcej, przyszłość dla osób po upadłości rysuje się jaśniej dzięki planowanym uproszczeniom w prawie upadłościowym, które mają wejść w życie w 2026 roku. Kluczowe zmiany, które moim zdaniem znacząco ułatwią powrót do finansowej równowagi, to:

- Automatyczne umorzenie zobowiązań po 3 miesiącach od wykonania planu spłaty.

- Przeniesienie nadzoru nad planem spłaty na wierzycieli, co odciąży sądy.

- Zniesienie obowiązku składania rocznych sprawozdań przez dłużnika.

- Skrócenie okresu widoczności danych w Krajowym Rejestrze Zadłużonych (KRZ) do 3 lat.

Zawsze podkreślam, że upadłość konsumencka, choć skuteczna, powinna być traktowana jako ostateczność. Zanim zdecydujemy się na ten krok, warto rozważyć inne rozwiązania dla osób zadłużonych, takie jak restrukturyzacja długu, negocjacje z wierzycielami czy skorzystanie z pomocy doradców finansowych. Często istnieją alternatywne ścieżki, które pozwalają uniknąć radykalnych konsekwencji upadłości, jednocześnie prowadząc do stopniowego oddłużenia.