Tak, możesz założyć firmę po upadłości konsumenckiej, ale kluczowe są odpowiedni moment i świadomość wyzwań

- Polskie prawo co do zasady nie zabrania założenia działalności gospodarczej po upadłości konsumenckiej, traktując ją jako szansę na nowy start.

- Najbezpieczniejszym i rekomendowanym momentem na rozpoczęcie biznesu jest okres po uprawomocnieniu się postanowienia sądu o ustaleniu planu spłaty wierzycieli.

- Główną realną barierą jest brak zdolności kredytowej, ponieważ informacja o upadłości jest widoczna w BIK i KRD nawet do 10 lat.

- Wybór formy prawnej jest kluczowy; spółka z o.o. jest bezpieczniejsza niż jednoosobowa działalność gospodarcza ze względu na ograniczenie odpowiedzialności.

- Wzrost dochodów z nowej firmy, wynikający z osobistej pracy, zazwyczaj nie jest podstawą do zmiany planu spłaty na niekorzyść upadłego.

- Pamiętaj, że kolejny wniosek o upadłość konsumencką można złożyć dopiero po 10 latach.

Upadłość konsumencka a własny biznes: Czy to koniec, czy nowy początek?

Z mojego doświadczenia wynika, że wiele osób myśli o upadłości konsumenckiej jako o definitywnym końcu wszelkich możliwości finansowych i zawodowych. Nic bardziej mylnego! Polskie prawo, co do zasady, nie zabrania założenia działalności gospodarczej po ogłoszeniu upadłości konsumenckiej. Wręcz przeciwnie, celem tego postępowania jest właśnie oddłużenie i umożliwienie osobie fizycznej rozpoczęcia życia gospodarczego od nowa a to często obejmuje również powrót do aktywności zawodowej w formie własnej firmy. To ma być realna szansa na nowy start, również na polu przedsiębiorczości.

Tak, możesz założyć firmę, ale diabeł tkwi w szczegółach

Choć prawnie droga do własnego biznesu po upadłości jest otwarta, to muszę podkreślić, że sukces w dużej mierze zależy od zrozumienia i świadomego podejścia do licznych niuansów. Nie wystarczy po prostu zarejestrować działalność. Trzeba wiedzieć, kiedy to zrobić, jaką formę prawną wybrać i z jakimi realnymi wyzwaniami się zmierzyć. Bez tej wiedzy, nawet najlepszy pomysł na biznes może napotkać na trudności, które mogłyby zostać wcześniej przewidziane i zminimalizowane.

Jaki jest cel upadłości? Zrozumienie idei "nowego startu"

Zanim zagłębimy się w szczegóły, warto przypomnieć sobie podstawową ideę upadłości konsumenckiej. Jej głównym celem jest oddłużenie osoby fizycznej, która stała się niewypłacalna. Chodzi o to, aby dać jej szansę na wyjście ze spirali długów i powrót do normalnego funkcjonowania w społeczeństwie i gospodarce. To nie jest kara, lecz mechanizm naprawczy, który ma umożliwić ponowne podjęcie aktywności, w tym również zawodowej, bez ciężaru starych zobowiązań. W mojej praktyce widzę, jak wiele osób odzyskuje dzięki temu motywację do działania i budowania czegoś nowego.

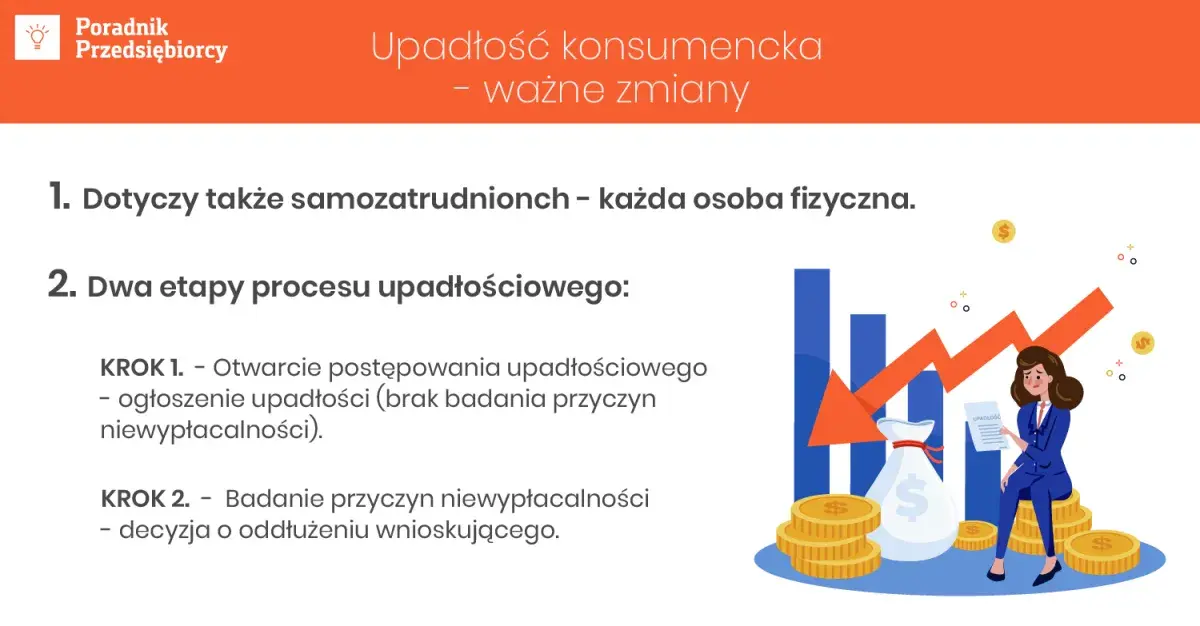

Kiedy jest najlepszy moment na start? Trzy etapy upadłości i ich wpływ na biznes

Decyzja o założeniu firmy po upadłości konsumenckiej nie powinna być pochopna. Kluczowe jest wybranie odpowiedniego momentu w procesie postępowania upadłościowego, ponieważ różne etapy niosą ze sobą odmienne konsekwencje prawne i praktyczne dla potencjalnego przedsiębiorcy. Wyróżniamy trzy główne okresy, które mają bezpośredni wpływ na możliwość i sensowność rozpoczęcia własnej działalności.

Czerwone światło: Dlaczego start z firmą w trakcie postępowania to finansowe samobójstwo?

Pierwszy okres to czas w trakcie postępowania upadłościowego, zanim sąd ustali plan spłaty wierzycieli. Teoretycznie możesz założyć firmę w tym czasie, ale szczerze odradzam takie posunięcie. Dlaczego? Ponieważ cały majątek i dochody nowo założonej firmy, w tym również te generowane z Twojej pracy, wchodzą do tzw. masy upadłości. Oznacza to, że tracisz kontrolę nad finansami swojego biznesu, a wszelkie zyski zostaną przeznaczone na spłatę starych długów. To wysoce niepraktyczne i ryzykowne, gdyż efekty Twojej ciężkiej pracy nie trafią do Twojej kieszeni, lecz do wierzycieli. W praktyce jest to finansowe samobójstwo dla świeżo upieczonego przedsiębiorcy.Rola syndyka i masy upadłości kto naprawdę zarządza Twoimi pieniędzmi?

W początkowej fazie postępowania upadłościowego, czyli właśnie w okresie przed ustaleniem planu spłaty, kluczową rolę odgrywa syndyk. To on zarządza całym Twoim majątkiem tzw. masą upadłości w imieniu wierzycieli. Oznacza to, że upadły faktycznie traci prawo do swobodnego zarządzania swoimi finansami i majątkiem. Jeśli w tym czasie założysz firmę, jej dochody i aktywa również znajdą się pod zarządem syndyka. Rodzi to ogromne komplikacje prawne i praktyczne, ponieważ nie będziesz mógł swobodnie dysponować środkami na rozwój biznesu, wypłacać sobie wynagrodzenia czy podejmować kluczowych decyzji finansowych. To po prostu nie jest środowisko sprzyjające budowaniu stabilnego przedsiębiorstwa.

Zielone światło: Moment, na który czekasz bezpieczny start po ustaleniu planu spłaty

Drugi okres to ten, który zawsze rekomenduję moim klientom jako najlepszy moment na rozpoczęcie działalności gospodarczej. Mowa o czasie po uprawomocnieniu się postanowienia sądu o ustaleniu planu spłaty wierzycieli. W tym momencie następuje znacząca zmiana: upadły odzyskuje prawo do zarządzania swoim majątkiem i dochodami. Co najważniejsze, dochody z nowej działalności gospodarczej nie podlegają już egzekucji komorniczej na poczet starych długów objętych upadłością. Oczywiście, musisz realizować plan spłaty, ale wszelkie nadwyżki z Twojej nowej firmy, wynikające z Twojej osobistej pracy i zaradności, pozostają do Twojej dyspozycji. To daje realną motywację i możliwość budowania kapitału na rozwój.Pełna swoboda i czysta karta: Co oznacza zakończenie realizacji planu spłaty?

Trzeci okres to ten, który następuje po całkowitym wykonaniu planu spłaty. To najbezpieczniejszy moment na start z biznesem, ponieważ oznacza on uzyskanie tzw. "czystej karty". Wszystkie Twoje zobowiązania objęte upadłością zostały uregulowane (w zakresie ustalonym przez sąd), a Ty odzyskujesz pełną swobodę w zarządzaniu swoimi finansami. Nie masz już żadnych obowiązków wobec wierzycieli z tytułu starych długów, co daje Ci maksymalny komfort i bezpieczeństwo w prowadzeniu nowej działalności. To idealny moment, by z pełną swobodą i bez obciążeń skupić się na rozwoju swojego przedsiębiorstwa.

Realne wyzwania po upadłości: Z czym musisz się liczyć, zakładając firmę?

Choć prawnie droga do założenia firmy po upadłości jest otwarta, to muszę uczciwie powiedzieć, że w praktyce czekają Cię realne trudności. Nie są to bariery prawne w sensie zakazu, ale raczej konsekwencje Twojej historii finansowej, które mogą znacząco utrudnić funkcjonowanie biznesu. Ważne jest, abyś był ich świadomy i przygotował się na nie.

Finansowanie największa przeszkoda. Jak prowadzić firmę bez dostępu do kredytów i leasingu?

To bez wątpienia największa realna przeszkoda, z jaką zmierzy się przedsiębiorca po upadłości konsumenckiej. Informacja o Twojej upadłości jest widoczna w bazach Biura Informacji Kredytowej (BIK) oraz Krajowego Rejestru Dłużników (KRD) przez wiele lat, nawet do 10 lat od zakończenia postępowania. Skutkuje to praktycznie zerową szansą na uzyskanie jakiegokolwiek finansowania zewnętrznego. Zapomnij o kredycie firmowym, leasingu na samochód czy sprzęt, a nawet o zakupach na raty. Banki i instytucje finansowe będą widziały Cię jako klienta wysokiego ryzyka. Oznacza to, że działalność musi być finansowana z własnych środków. To wymaga solidnego planowania i często zaczynania od mniejszej skali, budując kapitał stopniowo.

Twoja historia w BIK i KRD: Jak długo upadłość będzie cieniem na Twojej wiarygodności finansowej?

Jak wspomniałem, informacja o upadłości konsumenckiej pozostaje w bazach BIK i KRD przez długi czas. W BIK dane o zobowiązaniach mogą być przetwarzane nawet przez 5 lat od ich wygaśnięcia, a w przypadku upadłości, która jest zdarzeniem o dużej wadze, banki i inne instytucje finansowe będą miały do niej dostęp przez wiele lat, często właśnie do 10 lat. To oznacza, że Twoja wiarygodność finansowa będzie mocno nadszarpnięta. Każda próba uzyskania finansowania, czy to prywatnego, czy firmowego, będzie napotykać na opór. Musisz być na to przygotowany i budować swoją reputację finansową od nowa, poprzez terminowe regulowanie bieżących zobowiązań.

Sądowy zakaz prowadzenia działalności kiedy sąd może zablokować Ci powrót do biznesu?

Warto wiedzieć, że w bardzo skrajnych przypadkach sąd może orzec zakaz prowadzenia działalności gospodarczej na okres od 1 do 10 lat. Nie jest to jednak standardowa procedura i dotyczy sytuacji, gdy upadły działał umyślnie na szkodę wierzycieli, rażąco naruszał przepisy lub dopuścił się innych poważnych uchybień, które doprowadziły do niewypłacalności. Jeśli Twoja upadłość była wynikiem nieszczęśliwych zdarzeń losowych, utraty pracy czy choroby, nie musisz obawiać się takiego zakazu. Jest to sankcja stosowana w wyjątkowych okolicznościach, mająca na celu ochronę obrotu gospodarczego przed nieuczciwymi dłużnikami.

Ryzyko porażki: Pamiętaj, kolejna upadłość możliwa jest dopiero za 10 lat

Rozpoczynanie nowego biznesu zawsze wiąże się z ryzykiem. Po upadłości konsumenckiej to ryzyko ma dodatkowy wymiar: jeśli Twój nowy biznes nie powiedzie się i ponownie popadniesz w długi, kolejny wniosek o upadłość konsumencką możesz złożyć dopiero po 10 latach od daty poprzedniego ogłoszenia upadłości. To bardzo istotne ograniczenie, które powinno skłonić Cię do podwójnej ostrożności i przemyślenia każdego kroku. Planuj biznes realistycznie, z buforem bezpieczeństwa i unikaj nadmiernego zadłużania się.

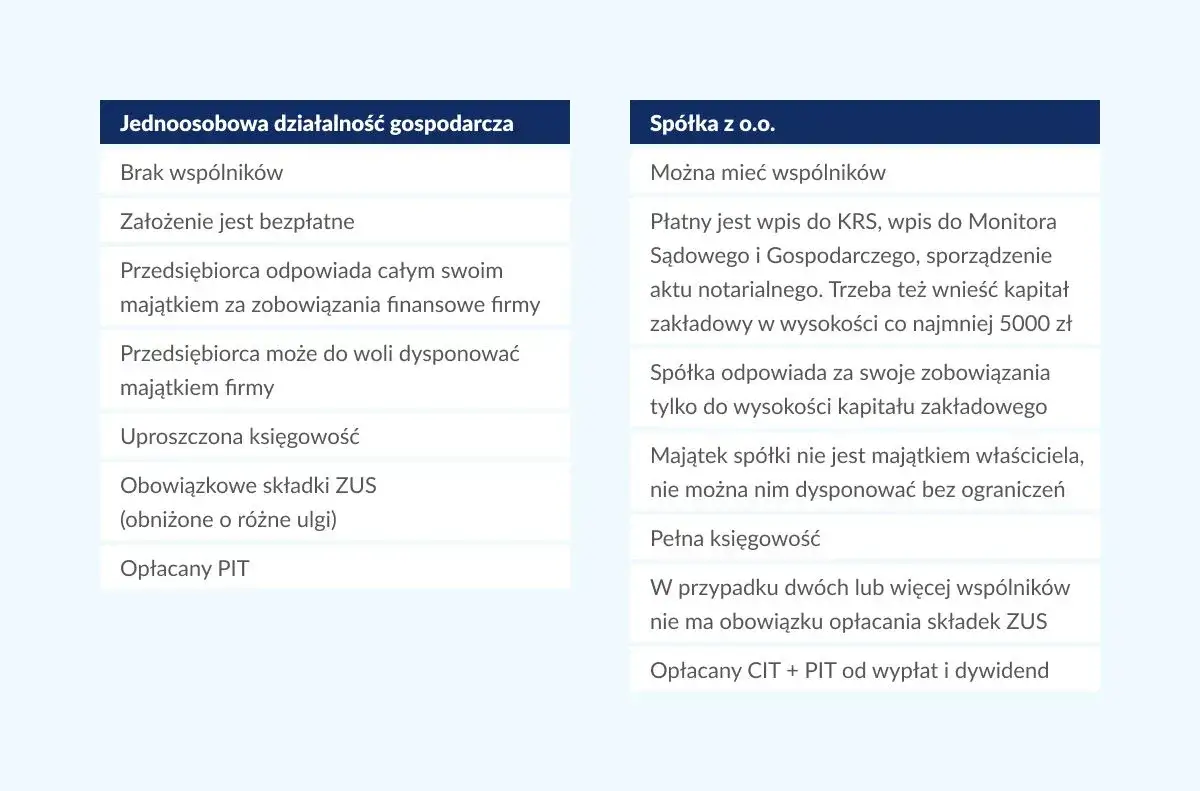

JDG czy spółka z o.o.? Jaka forma prawna ochroni Twój nowy start?

Wybór odpowiedniej formy prawnej dla Twojego nowego biznesu po upadłości konsumenckiej jest absolutnie kluczowy. To decyzja, która może zadecydować o Twoim bezpieczeństwie finansowym i ochronić Twój majątek prywatny w razie ewentualnych problemów. Nie lekceważ tego aspektu to Twoja tarcza ochronna na nowej drodze biznesowej.

Jednoosobowa działalność gospodarcza: Maksymalna elastyczność, ale i maksymalne ryzyko dla majątku prywatnego

Jednoosobowa działalność gospodarcza (JDG) jest najprostszą i najbardziej elastyczną formą prowadzenia biznesu. Jej założenie jest szybkie, a formalności minimalne. Jednak ma ona jedną, zasadniczą wadę, która po upadłości konsumenckiej staje się ogromnym ryzykiem: odpowiadasz za zobowiązania firmy całym swoim majątkiem prywatnym. Oznacza to, że w razie problemów finansowych firmy, wierzyciele mogą dochodzić swoich roszczeń z Twojego osobistego majątku, co mogłoby doprowadzić do kolejnej niewypłacalności. Po przejściu przez upadłość, moim zdaniem, jest to forma prawna, do której należy podchodzić z dużą ostrożnością, a w wielu przypadkach wręcz jej unikać.

Spółka z ograniczoną odpowiedzialnością: Twoja tarcza ochronna na nowej drodze biznesowej

Moim zdaniem, spółka z ograniczoną odpowiedzialnością (sp. z o.o.) jest znacznie bezpieczniejszą opcją dla osoby po upadłości konsumenckiej. Jej kluczową zaletą jest to, że oddziela finanse firmy od majątku osobistego wspólników. Oznacza to, że za zobowiązania spółki odpowiada ona sama, a wspólnicy (w tym Ty) odpowiadają jedynie do wysokości wniesionych wkładów. Jest to prawdziwa "tarcza ochronna", która pozwala Ci prowadzić biznes z większym spokojem, wiedząc, że ewentualne niepowodzenia firmy nie zagrożą Twojemu świeżo odzyskanemu majątkowi prywatnemu. Choć formalności są nieco większe, a koszty założenia wyższe niż w JDG, to zyskujesz nieocenione bezpieczeństwo.

Czy po upadłości mogę zostać członkiem zarządu w spółce?

To często pojawiające się pytanie. Odpowiedź jest prosta: tak, możesz zostać członkiem zarządu w spółce, jeśli nie został wobec Ciebie orzeczony sądowy zakaz prowadzenia działalności gospodarczej (o którym pisałem wcześniej). Sama upadłość konsumencka nie jest przeszkodą do pełnienia funkcji w zarządzie spółki. Oczywiście, musisz liczyć się z tym, że Twoja historia finansowa może być brana pod uwagę przez potencjalnych wspólników czy partnerów biznesowych, ale formalnie nie ma ku temu przeszkód. To daje Ci elastyczność w budowaniu struktur biznesowych i wykorzystywaniu swoich umiejętności menedżerskich.Zakładanie firmy po upadłości: Praktyczny przewodnik i ważne aspekty

Skoro już wiesz, kiedy i w jakiej formie najlepiej założyć firmę po upadłości, pora na kilka praktycznych aspektów, o których warto pamiętać. Proces rejestracji nie różni się znacząco od standardowego, ale świadomość swoich obowiązków i praw jest kluczowa dla Twojego spokoju i bezpieczeństwa.

Rejestracja w CEIDG lub KRS czy procedura wygląda inaczej?

Dobra wiadomość jest taka, że proces rejestracji firmy po upadłości konsumenckiej nie różni się formalnie od standardowej procedury dla innych osób. Jeśli decydujesz się na jednoosobową działalność gospodarczą, rejestrujesz ją w Centralnej Ewidencji i Informacji o Działalności Gospodarczej (CEIDG) możesz to zrobić online. Jeśli wybierasz spółkę z o.o., proces rejestracji odbywa się w Krajowym Rejestrze Sądowym (KRS). W obu przypadkach nie ma specjalnych formularzy czy dodatkowych wymogów związanych z wcześniejszą upadłością. To pokazuje, że system prawny faktycznie daje Ci szansę na nowy start bez dodatkowych biurokratycznych obciążeń.

Twoje obowiązki wobec wierzycieli a dochody z nowej firmy

Warto ponownie podkreślić, że po uprawomocnieniu się postanowienia sądu o ustaleniu planu spłaty, dochody z Twojej nowej działalności gospodarczej nie podlegają już egzekucji komorniczej na poczet starych długów objętych upadłością. Oczywiście, musisz regularnie realizować ustalony plan spłaty. Pamiętaj, że to, co zarobisz ponad kwotę przeznaczoną na spłatę w ramach planu, jest Twoje i możesz to przeznaczyć na rozwój firmy, oszczędności czy bieżące potrzeby. To właśnie ta zasada daje realny sens i motywację do podjęcia aktywności zawodowej po oddłużeniu.

Czy większe zyski z firmy oznaczają wyższe raty w planie spłaty? Wyjaśniamy przepisy

To jedno z najczęstszych pytań, jakie słyszę od moich klientów. Obawiają się, że jeśli ich nowy biznes zacznie dobrze prosperować, sąd zmieni plan spłaty na ich niekorzyść. Na szczęście, przepisy są w tym zakresie dość klarowne i korzystne dla upadłego. Zasadniczo, znaczny wzrost dochodów (np. z nowej firmy) po ustaleniu planu spłaty nie jest podstawą do jego zmiany na niekorzyść dłużnika, jeśli wynika on z Twojej osobistej pracy, zaradności i ciężkiej pracy. Sąd bierze pod uwagę, że upadły ma prawo do godnego życia i motywacji do działania. Oczywiście, jeśli wzrost dochodów byłby drastyczny i wynikałby z okoliczności niezwiązanych z Twoją pracą (np. duży spadek), sytuacja mogłaby być analizowana indywidualnie. Jednak w przypadku sukcesu biznesowego, wynikającego z Twojego zaangażowania, możesz być spokojny o stabilność ustalonego planu spłaty.