W dynamicznie zmieniającym się świecie finansów firmowych, zrozumienie i prawidłowe księgowanie faktur jest absolutną podstawą. Ten kompleksowy przewodnik ma za zadanie przeprowadzić Cię przez meandry ewidencjonowania dokumentów w 2026 roku, z uwzględnieniem kluczowych zmian wprowadzonych przez obowiązkowy Krajowy System e-Faktur (KSeF). Moim celem jest dostarczenie praktycznych wskazówek, które pomogą Ci uniknąć kosztownych błędów i zapewnią spokój w zarządzaniu finansami Twojej firmy.

Księgowanie faktur w 2026 roku kluczowe zasady i zmiany z KSeF

- Obowiązkowy KSeF od 1 lutego 2026 roku zmienia sposób wystawiania i otrzymywania faktur, czyniąc faktury ustrukturyzowane podstawową formą dokumentowania transakcji.

- Proces księgowania wymaga integracji oprogramowania księgowego z platformą KSeF, co umożliwia pobieranie faktur w formacie XML, PDF lub HTML.

- Sposób ewidencjonowania faktur różni się w zależności od formy księgowości inaczej wygląda to w Podatkowej Księdze Przychodów i Rozchodów (KPiR), a inaczej w pełnej księgowości.

- W KPiR faktury kosztowe trafiają do kolumny 10 (towary i materiały) lub 13 (pozostałe wydatki), a przychodowe do kolumny 7 (sprzedaż).

- Pełna księgowość opiera się na zasadzie podwójnego zapisu, gdzie każda operacja jest ujmowana na co najmniej dwóch kontach (Winien i Ma).

- Ważne jest rozróżnienie między metodą kasową a memoriałową rozliczania VAT, co ma wpływ na moment odliczenia podatku.

Dlaczego poprawne księgowanie faktur jest fundamentem zdrowych finansów firmy?

W mojej praktyce wielokrotnie przekonałem się, że dokładne i zgodne z przepisami księgowanie faktur to nie tylko obowiązek, ale przede wszystkim strategiczna inwestycja w stabilność finansową firmy. Prawidłowa ewidencja pozwala na bieżąco monitorować przepływy pieniężne, kontrolować koszty i optymalizować przychody. Unikamy w ten sposób nie tylko potencjalnych kar ze strony urzędu skarbowego, ale także błędów w rozliczeniach VAT czy podatku dochodowego, które mogą prowadzić do poważnych konsekwencji. To także gwarancja przejrzystości, która jest nieoceniona podczas kontroli czy w procesach decyzyjnych.

KSeF stał się obowiązkowy jak to zmienia proces księgowania?

Od 1 lutego 2026 roku Krajowy System e-Faktur (KSeF) stał się obowiązkowy dla wszystkich czynnych podatników VAT, co w mojej ocenie jest jedną z najważniejszych zmian w polskiej księgowości ostatnich lat. To nie tylko nowa technologia, ale przede wszystkim fundamentalna zmiana w sposobie dokumentowania i przetwarzania transakcji. Faktury ustrukturyzowane, wystawiane i otrzymywane za pośrednictwem KSeF, stają się podstawową i jedyną formą dokumentowania sprzedaży i zakupu. Oznacza to, że tradycyjne faktury papierowe czy PDF-y wysyłane e-mailem odchodzą do lamusa. Dla przedsiębiorców i księgowych kluczowe staje się zapewnienie integracji oprogramowania księgowego z platformą KSeF. Dzięki temu możliwe będzie automatyczne pobieranie faktur, ich weryfikacja i szybsze księgowanie, co znacząco usprawni pracę i zminimalizuje ryzyko błędów.Zanim zaczniesz księgować kluczowe informacje

Faktura kosztowa a przychodowa czym się różnią i jak je rozpoznać?

Zanim zagłębimy się w szczegóły księgowania, musimy jasno rozróżnić dwa podstawowe typy faktur, z którymi spotkasz się w każdej firmie: faktury kosztowe i faktury przychodowe. Faktura kosztowa to dokument potwierdzający poniesienie wydatku przez Twoją firmę, np. zakup towarów, usług, materiałów biurowych czy opłacenie czynszu. Jej rolą jest obniżenie podstawy opodatkowania i, w przypadku VAT-owców, umożliwienie odliczenia podatku naliczonego. Z kolei faktura przychodowa to dokument wystawiony przez Twoją firmę, potwierdzający sprzedaż towarów lub świadczenie usług na rzecz klienta. Reprezentuje ona Twoje dochody i jest podstawą do naliczenia podatku dochodowego oraz VAT należnego. Rozpoznanie ich jest proste: jeśli to Ty płacisz, masz fakturę kosztową; jeśli to Tobie płacą, masz fakturę przychodową.

Sprawdzanie poprawności faktury co musi zawierać dokument, by był ważny?

Nawet w erze KSeF, gdzie struktura faktury jest z góry narzucona, warto pamiętać o kluczowych elementach, które czynią fakturę ważnym dokumentem księgowym. Oto lista, którą zawsze mam pod ręką:

- Data wystawienia kiedy faktura została sporządzona.

- Numer faktury unikalny numer identyfikujący dokument.

- Dane sprzedawcy i nabywcy pełne nazwy, adresy i numery NIP obu stron transakcji.

- Data dokonania lub zakończenia dostawy towarów/wykonania usługi jeśli jest inna niż data wystawienia.

- Nazwa (rodzaj) towaru lub usługi precyzyjny opis przedmiotu transakcji.

- Miara i ilość dostarczonych towarów lub zakres wykonanych usług.

- Cena jednostkowa netto bez kwoty podatku.

- Kwoty wszelkich opustów lub obniżek cen jeśli nie zostały uwzględnione w cenie jednostkowej.

- Wartość sprzedaży netto.

- Stawka podatku VAT.

- Suma wartości sprzedaży netto z podziałem na poszczególne stawki podatku i zwolnienia.

- Kwota podatku od sumy wartości sprzedaży netto z podziałem na poszczególne stawki podatku.

- Kwota należności ogółem kwota brutto do zapłaty.

Brak któregokolwiek z tych elementów może sprawić, że faktura nie będzie podstawą do odliczenia VAT lub ujęcia kosztu.

Data wystawienia, data otrzymania, data sprzedaży która jest najważniejsza dla księgowości?

W księgowości operujemy kilkoma datami na fakturze, a każda z nich ma swoje znaczenie. Data wystawienia informuje nas o tym, kiedy dokument został sporządzony. Data sprzedaży (lub wykonania usługi) jest kluczowa dla określenia momentu powstania przychodu lub kosztu w podatku dochodowym to właśnie ona często decyduje o tym, do którego okresu rozliczeniowego należy zaliczyć daną transakcję. Natomiast data otrzymania faktury, choć w KSeF staje się mniej problematyczna (bo faktura jest dostępna od razu), jest niezwykle ważna dla momentu odliczenia podatku VAT naliczonego. W praktyce, to właśnie data sprzedaży/wykonania usługi jest często decydująca dla ujęcia przychodu lub kosztu, a data otrzymania dla VAT. W KSeF data otrzymania faktury ustrukturyzowanej to data jej przydzielenia numeru identyfikującego w systemie.

Księgowanie faktur w KPiR praktyczne instrukcje

Faktura kosztowa w KPiR: w którą kolumnę wpisać zakup towaru, a w którą usługę?

Księgowanie faktur kosztowych w Podatkowej Księdze Przychodów i Rozchodów (KPiR) jest stosunkowo proste, ale wymaga uwagi w przyporządkowaniu wydatków do odpowiednich kolumn. Z mojego doświadczenia wynika, że to właśnie tutaj najczęściej pojawiają się wątpliwości. Generalna zasada jest taka:

-

Kolumna 10 "Zakup towarów handlowych i materiałów": Tutaj wpisujemy wydatki bezpośrednio związane z Twoją podstawową działalnością, czyli zakup towarów przeznaczonych do dalszej odsprzedaży (towary handlowe) lub surowców i materiałów, które zużywasz do produkcji wyrobów lub świadczenia usług.

Przykład: Kupujesz 100 sztuk koszulek, które następnie sprzedajesz w swoim sklepie internetowym. Faktura za te koszulki trafi do kolumny 10. Podobnie, jeśli jesteś stolarzem i kupujesz drewno do produkcji mebli, to jest to materiał, który również ewidencjonujesz w kolumnie 10.

-

Kolumna 13 "Pozostałe wydatki": To kolumna "na wszystko inne", co jest kosztem uzyskania przychodu, ale nie jest towarem handlowym ani materiałem. Zaliczamy tu szeroki wachlarz wydatków, takich jak opłaty za usługi obce (np. księgowe, marketingowe, transportowe), czynsz za biuro, media, paliwo, wynagrodzenia, amortyzacja, ubezpieczenia czy zakup wyposażenia.

Przykład: Faktura za usługi księgowe, abonament telefoniczny, paliwo do samochodu firmowego, opłata za hosting strony internetowej wszystkie te wydatki znajdą swoje miejsce w kolumnie 13.

Pamiętaj, aby zawsze kierować się przeznaczeniem wydatku i jego związkiem z Twoją działalnością gospodarczą.

Księgowanie przychodu z faktury: jak poprawnie ująć sprzedaż w kolumnie 7?

Ewidencjonowanie faktur przychodowych w KPiR jest zazwyczaj prostsze. Wszystkie przychody ze sprzedaży towarów i usług, które dokumentujesz fakturami, powinny być ujęte w kolumnie 7 "Wartość sprzedanych towarów i usług". Ważne jest, abyś pamiętał o zasadzie memoriałowej, czyli ujmował przychód w dacie jego powstania (zazwyczaj jest to data sprzedaży towaru lub wykonania usługi), niezależnie od tego, kiedy faktycznie otrzymasz zapłatę. W przypadku faktur wystawionych w KSeF, data sprzedaży jest kluczowa dla prawidłowego przypisania przychodu do odpowiedniego okresu rozliczeniowego.Kiedy dokładnie zaksięgować koszt? Zasada memoriałowa w praktyce.

Zasada memoriałowa to fundament prawidłowego księgowania kosztów, również w KPiR. Mówi ona, że koszt powinien być ujęty w okresie, którego dotyczy, niezależnie od daty jego zapłaty. Co to oznacza w praktyce? Jeśli otrzymasz fakturę za usługę, która została wykonana w grudniu, ale faktura została wystawiona i opłacona w styczniu następnego roku, to koszt ten powinieneś ująć w grudniu. To kluczowe dla prawidłowego ustalenia wyniku finansowego za dany okres. Oczywiście, w KPiR istnieją pewne uproszczenia, ale ogólna zasada pozostaje niezmienna staramy się przypisać koszt do okresu, w którym faktycznie "zużyliśmy" daną usługę lub towar.

Pełna księgowość bez tajemnic jak księgować faktury

Zasada podwójnego zapisu: wprowadzenie do dekretacji faktur

Pełna księgowość, w przeciwieństwie do KPiR, opiera się na zasadzie podwójnego zapisu, która jest dla mnie kwintesencją porządku w finansach. Każda operacja gospodarcza, w tym księgowanie faktury, musi być ujęta na co najmniej dwóch kontach księgowych po stronie "Winien" (Wn) i po stronie "Ma" (Ma), zawsze na tę samą kwotę. To właśnie ta zasada zapewnia równowagę bilansową i pozwala na kompleksowe śledzenie przepływów finansowych. Strona "Winien" zazwyczaj oznacza wzrost aktywów lub kosztów, a spadek pasywów lub przychodów. Strona "Ma" to z kolei wzrost pasywów lub przychodów, a spadek aktywów lub kosztów. Zrozumienie tej koncepcji jest kluczem do prawidłowej dekretacji faktur.

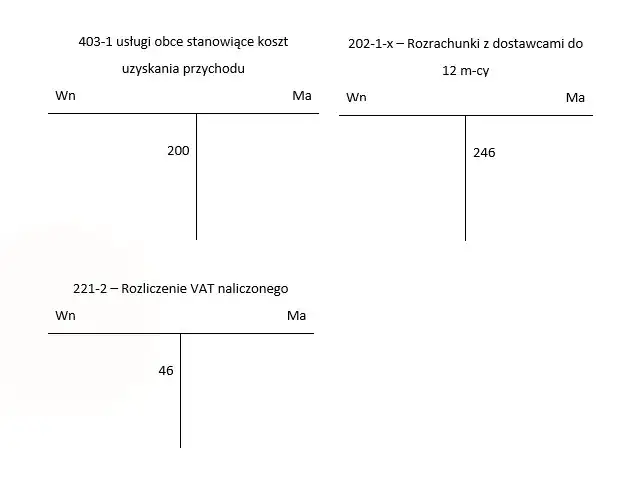

Dekretacja faktury kosztowej: praktyczny schemat (Wn/Ma)

Przyjrzyjmy się praktycznemu schematowi dekretacji faktury kosztowej, na przykładzie faktury za usługę obcą, którą otrzymaliśmy. Załóżmy, że jest to faktura za usługi marketingowe o wartości 1000 zł netto + 230 zł VAT. Typowa dekretacja będzie wyglądać następująco:

- Wn konto 4 "Koszty rodzajowe" (np. "Usługi obce") 1000 zł (ujęcie kosztu w księgach)

- Wn konto 22 "Rozrachunki publicznoprawne" (np. "VAT naliczony") 230 zł (ujęcie prawa do odliczenia VAT)

- Ma konto 21 "Rozrachunki z dostawcami" 1230 zł (zobowiązanie wobec dostawcy)

Jak widać, suma po stronie Winien (1000 zł + 230 zł) równa się sumie po stronie Ma (1230 zł). To podstawowy przykład, który pokazuje, jak każda operacja wpływa na co najmniej dwa elementy bilansu lub rachunku zysków i strat.

Dekretacja faktury przychodowej: jak ująć należność i przychód?

Dekretacja faktury przychodowej również opiera się na zasadzie podwójnego zapisu. Załóżmy, że wystawiliśmy fakturę za sprzedaż towarów o wartości 2000 zł netto + 460 zł VAT. Oto jak mogłaby wyglądać jej dekretacja:

- Wn konto 20 "Rozrachunki z odbiorcami" 2460 zł (ujęcie należności od klienta)

- Ma konto 70 "Przychody ze sprzedaży" 2000 zł (ujęcie przychodu ze sprzedaży)

- Ma konto 22 "Rozrachunki publicznoprawne" (np. "VAT należny") 460 zł (ujęcie zobowiązania z tytułu VAT)

W tym przypadku również zachowana jest równowaga: suma po stronie Winien (2460 zł) równa się sumie po stronie Ma (2000 zł + 460 zł). To pokazuje, jak faktura przychodowa jednocześnie zwiększa należności firmy i generuje przychód oraz zobowiązanie VAT.

VAT od faktur co każdy przedsiębiorca musi wiedzieć

Moment odliczenia VAT kiedy masz prawo obniżyć podatek należny?

Moment odliczenia podatku VAT naliczonego to jeden z kluczowych aspektów w rozliczeniach VAT. Zgodnie z przepisami, prawo do obniżenia kwoty podatku należnego o kwotę podatku naliczonego powstaje w rozliczeniu za okres, w którym u sprzedawcy powstał obowiązek podatkowy, nie wcześniej niż w rozliczeniu za okres, w którym otrzymałeś fakturę. W praktyce oznacza to, że jeśli faktura została wystawiona w styczniu, a obowiązek podatkowy u sprzedawcy powstał również w styczniu, a Ty otrzymałeś fakturę w styczniu, to VAT możesz odliczyć w deklaracji za styczeń. Jeśli otrzymasz ją w lutym, to w deklaracji za luty lub w jednym z kolejnych dwóch okresów rozliczeniowych. W przypadku faktur z KSeF, data otrzymania jest równoznaczna z datą jej udostępnienia w systemie.

Metoda kasowa a memoriałowa którą wybrać i jakie są konsekwencje?

W kontekście rozliczania VAT, przedsiębiorcy mają do wyboru dwie metody: kasową i memoriałową. Wybór jednej z nich ma istotne konsekwencje dla płynności finansowej i momentu rozliczenia podatku. Oto ich porównanie:

| Metoda kasowa | Metoda memoriałowa |

|---|---|

| Moment odliczenia VAT naliczonego: Dopiero po faktycznym zapłaceniu za fakturę kosztową. | Moment odliczenia VAT naliczonego: W okresie otrzymania faktury (lub w jednym z kolejnych dwóch okresów), niezależnie od daty zapłaty. |

| Moment powstania obowiązku podatkowego VAT (dla sprzedaży): Dopiero po otrzymaniu zapłaty od klienta. | Moment powstania obowiązku podatkowego VAT (dla sprzedaży): Zazwyczaj w momencie dostawy towaru lub wykonania usługi (lub wystawienia faktury, jeśli nastąpiło wcześniej). |

| Dla kogo korzystna: Przede wszystkim dla małych firm, które mają problem z płynnością finansową i długimi terminami płatności od klientów. Pozwala to na "odroczenie" zapłaty VAT należnego. | Dla kogo korzystna: Dla większości przedsiębiorców, szczególnie tych, którzy mają stabilne przepływy pieniężne i chcą na bieżąco odliczać VAT naliczony, niezależnie od terminu płatności. |

| Ograniczenia: Dostępna tylko dla małych podatników VAT. | Ograniczenia: Brak. Jest to domyślna metoda rozliczania VAT. |

Moim zdaniem, wybór metody powinien być podyktowany specyfiką Twojej działalności i płynnością finansową. Metoda kasowa daje większe bezpieczeństwo w przypadku problemów z terminowymi płatnościami, ale może być bardziej skomplikowana w zarządzaniu.

Faktury bez prawa do odliczenia VAT na co uważać? (np. usługi noclegowe)

Niestety, nie od każdego wydatku możemy odliczyć podatek VAT. Istnieją pewne kategorie wydatków, które choć są kosztami uzyskania przychodu, nie dają prawa do obniżenia VAT należnego. Warto o tym pamiętać, aby uniknąć błędów w rozliczeniach. Oto najczęstsze przykłady, na które zwracam uwagę:

- Usługi noclegowe i gastronomiczne: Zgodnie z art. 88 ust. 1 pkt 4 ustawy o VAT, nie masz prawa do odliczenia VAT od nabycia usług noclegowych i gastronomicznych (z pewnymi wyjątkami, np. zakup gotowych posiłków dla pracowników w ramach cateringu).

- Zakup paliwa do samochodów osobowych: Jeśli używasz samochodu osobowego również do celów prywatnych, możesz odliczyć tylko 50% VAT od zakupu paliwa. Pełne odliczenie jest możliwe tylko w przypadku samochodów wykorzystywanych wyłącznie do działalności gospodarczej (potwierdzone ewidencją przebiegu i zgłoszeniem do US).

- Zakup towarów i usług na cele osobiste: Jeśli faktura dotyczy wydatków, które nie mają związku z działalnością gospodarczą, nie możesz odliczyć od nich VAT.

- Faktury wystawione przez podmioty niebędące czynnymi podatnikami VAT: Jeśli sprzedawca nie jest zarejestrowany jako czynny podatnik VAT, nie ma prawa wystawiać faktur z VAT, a co za tym idzie, Ty nie masz prawa do odliczenia tego podatku.

Zawsze dokładnie weryfikuj charakter wydatku i status sprzedawcy, aby upepewnić się, czy masz prawo do odliczenia VAT.

Sytuacje szczególne w księgowaniu faktury korygujące i zaliczkowe

Otrzymałeś korektę "in minus"? Jak i kiedy obniżyć koszty lub podatek VAT?

Otrzymanie faktury korygującej "in minus" (zmniejszającej) jest sytuacją, która wymaga szczególnej uwagi. Po stronie nabywcy, czyli Twojej, obniżenie podstawy opodatkowania i kwoty podatku naliczonego następuje w okresie, w którym uzgodniłeś warunki korekty z dostawcą i spełniłeś te warunki (np. zwróciłeś towar, otrzymałeś rabat). Kluczowe jest posiadanie dokumentacji potwierdzającej to uzgodnienie może to być e-mail, protokół czy oświadczenie. Nie wystarczy samo otrzymanie faktury korygującej. Dopiero po spełnieniu tych warunków możesz dokonać korekty w swoich księgach, zmniejszając koszt i VAT naliczony. W KSeF proces ten jest ułatwiony, gdyż faktury korygujące również przechodzą przez system, co ułatwia weryfikację ich otrzymania.

Jak prawidłowo zaksięgować fakturę korygującą "in plus"?

Faktura korygująca "in plus" (zwiększająca) jest zazwyczaj mniej problematyczna. Zarówno po stronie sprzedawcy, jak i nabywcy, powinna być ona ujęta w okresie, w którym powstała przyczyna korekty. Oznacza to, że jeśli korekta dotyczy błędu, który miał miejsce w poprzednim okresie rozliczeniowym, to właśnie do tego okresu należy ją przypisać. Jeśli natomiast korekta wynika z nowych okoliczności (np. dopłata za dodatkowe usługi), ujmuje się ją w bieżącym okresie. W przypadku nabywcy, faktura korygująca "in plus" zwiększa koszt i kwotę VAT naliczonego, co należy odzwierciedlić w księgach w odpowiednim okresie.

Faktura zaliczkowa i końcowa jak uniknąć podwójnego księgowania?

Księgowanie faktur zaliczkowych i końcowych to częsty punkt, w którym pojawiają się błędy. Aby uniknąć podwójnego księgowania tych samych kwot, stosuj się do następującego procesu, który zawsze polecam:

-

Księgowanie faktury zaliczkowej:

- VAT: Faktura zaliczkowa jest podstawą do rozliczenia VAT. Sprzedawca wykazuje VAT należny, a nabywca może odliczyć VAT naliczony (jeśli spełnione są warunki).

- Przychód/Koszt: Na tym etapie nie ujmujesz jeszcze przychodu ani kosztu w podatku dochodowym. Zaliczkę traktuje się jako rozrachunek (zobowiązanie u sprzedawcy, należność u nabywcy).

-

Otrzymanie/Wystawienie faktury końcowej:

- Faktura końcowa powinna zawierać pełną wartość transakcji i pomniejszenie o kwoty wykazane w fakturach zaliczkowych.

-

Księgowanie faktury końcowej:

- VAT: Rozliczasz VAT od pozostałej kwoty (jeśli faktura zaliczkowa nie pokryła całej wartości transakcji). Jeśli faktura zaliczkowa pokryła 100% wartości, faktura końcowa może nie wykazywać już VAT.

- Przychód/Koszt: Dopiero na podstawie faktury końcowej (lub w dacie dostawy/wykonania usługi) ujmujesz pełny przychód lub koszt w podatku dochodowym. Ważne jest, abyś pamiętał o "skorygowaniu" rozrachunków z tytułu zaliczek, aby nie dublować kwot.

Najczęstsze błędy przy księgowaniu faktur sprawdź, czy ich nie popełniasz

Błędna data księgowania najczęstsza i najkosztowniejsza pomyłka

Z mojego doświadczenia wynika, że jednym z najczęstszych i potencjalnie najkosztowniejszych błędów jest błędne przyporządkowanie daty księgowania. Wielu przedsiębiorców, zwłaszcza na początku swojej drogi, używa daty wystawienia faktury jako daty ujęcia kosztu lub odliczenia VAT. To błąd! Jak już wspomniałem, dla celów podatku dochodowego liczy się data sprzedaży/wykonania usługi (zasada memoriałowa), a dla VAT data otrzymania faktury (lub data powstania obowiązku podatkowego u sprzedawcy). Pomyłki w datach mogą prowadzić do zaniżenia lub zawyżenia podatku w danym okresie, co w konsekwencji może skutkować koniecznością korekty deklaracji, a nawet odsetkami za zwłokę czy karami. W KSeF, gdzie data udostępnienia faktury jest precyzyjna, ten problem powinien być mniejszy, ale nadal musimy pamiętać o prawidłowym ujęciu kosztu/przychodu w czasie.

Pomyłki w kwotach i stawkach VAT jak je wykryć i naprawić?

Błędy w kwotach (netto, brutto, VAT) oraz stawkach VAT to kolejna pułapka. Często wynikają one z pośpiechu lub nieuwagi. Jak je wykryć i naprawić? Przede wszystkim, zawsze dokładnie sprawdzaj zgodność kwot na fakturze z zamówieniem lub umową. Korzystaj z kalkulatorów VAT, aby upewnić się, że kwota netto pomnożona przez stawkę VAT daje prawidłową kwotę VAT, a suma netto i VAT daje brutto. Jeśli wykryjesz błąd na otrzymanej fakturze, niezwłocznie skontaktuj się z wystawcą i poproś o wystawienie faktury korygującej. Jeśli błąd jest na fakturze, którą Ty wystawiłeś, musisz wystawić fakturę korygującą. W systemie KSeF, choć faktury są ustrukturyzowane, nadal mogą pojawić się błędy w danych wprowadzonych przez wystawcę, dlatego weryfikacja jest nadal kluczowa.Brakujące elementy na fakturze kiedy dokument jest nieważny?

Faktura, aby była ważnym dokumentem księgowym i podstawą do odliczenia VAT czy ujęcia kosztu, musi zawierać szereg obligatoryjnych elementów. Brak któregokolwiek z nich może sprawić, że dokument zostanie uznany za nieważny dla celów podatkowych. Do najczęściej brakujących, a jednocześnie kluczowych elementów, należą:

- Brak numeru NIP nabywcy lub sprzedawcy (lub błędny NIP).

- Brak daty wystawienia lub daty sprzedaży (jeśli jest inna niż data wystawienia).

- Brak precyzyjnego opisu towaru lub usługi, który uniemożliwia identyfikację transakcji.

- Brak kwoty VAT lub stawki VAT, gdy faktura powinna ją zawierać.

- Brak unikalnego numeru faktury.

W przypadku faktur ustrukturyzowanych KSeF, system w pewnym stopniu wymusza poprawność danych, ale nadal warto weryfikować, czy wszystkie niezbędne informacje zostały prawidłowo uzupełnione.

Automatyzacja księgowania w erze KSeF jak technologia może ci pomóc?

Integracja programu księgowego z KSeF dlaczego to konieczność?

Wprowadzenie obowiązkowego KSeF od 1 lutego 2026 roku to dla mnie jasny sygnał: integracja programu księgowego z tym systemem to już nie opcja, a absolutna konieczność. Bezpośrednie połączenie oprogramowania z KSeF umożliwia automatyczne pobieranie faktur ustrukturyzowanych, ich weryfikację i szybkie księgowanie. To eliminuje ręczne przepisywanie danych, minimalizuje ryzyko błędów i znacząco przyspiesza cały proces. Dzięki integracji, faktury są dostępne w systemie księgowym niemal natychmiast po ich wystawieniu, co usprawnia zarządzanie płatnościami i rozliczenia VAT. To krok w stronę nowoczesnej, efektywnej i bezbłędnej księgowości, która pozwala przedsiębiorcom skupić się na rozwoju biznesu, zamiast na żmudnej papierologii.

OCR i inteligentne odczytywanie danych jak przyspieszyć pracę?

Nawet w erze KSeF, gdzie większość faktur będzie ustrukturyzowana, nadal będziemy mieć do czynienia z dokumentami spoza systemu (np. faktury zagraniczne, paragony). Tutaj z pomocą przychodzą technologie takie jak OCR (optyczne rozpoznawanie znaków) i inteligentne systemy odczytywania danych. Te narzędzia potrafią automatycznie skanować i przetwarzać informacje z dokumentów papierowych lub PDF, a następnie przenosić je do programu księgowego. To ogromne przyspieszenie pracy, redukcja błędów wynikających z ręcznego wprowadzania danych i oszczędność czasu. W mojej opinii, każda firma, która chce być efektywna, powinna rozważyć wdrożenie takich rozwiązań, aby maksymalnie zautomatyzować procesy księgowe.

Dobre praktyki, które zapewnią ci spokój i porządek w dokumentach

Nawet najlepsze systemy potrzebują wsparcia w postaci dobrych nawyków. Oto kilka praktyk, które zawsze polecam moim klientom, aby zapewnić spokój i porządek w dokumentacji:

- Księguj na bieżąco: Nie odkładaj księgowania faktur na koniec miesiąca. Im szybciej je przetworzysz, tym mniejsze ryzyko pomyłek i opóźnień w rozliczeniach.

- Regularnie weryfikuj dane: Nawet w zautomatyzowanym systemie, raz na jakiś czas sprawdź wybrane faktury pod kątem poprawności danych.

- Uporządkuj archiwizację: Mimo KSeF, nadal będziesz mieć dokumenty poza systemem. Upewnij się, że masz logiczny i łatwy do odnalezienia system archiwizacji (elektroniczny i/lub papierowy).

- Korzystaj z profesjonalnego oprogramowania: Dobre programy księgowe są na bieżąco aktualizowane z przepisami i oferują funkcje ułatwiające pracę.

- Szkól siebie i swoich pracowników: Zmiany w przepisach są częste. Regularne szkolenia z zakresu księgowości i obsługi nowych systemów (jak KSeF) są kluczowe.

- Zawsze proś o fakturę: Nawet za drobne wydatki firmowe, proś o fakturę, aby móc ująć je w kosztach.

Wdrożenie tych prostych zasad pozwoli Ci utrzymać kontrolę nad finansami i zapewni spokój ducha w codziennej pracy.