Krajowy System e-Faktur (KSeF) to jedna z najważniejszych zmian, która czeka polskich przedsiębiorców w najbliższych latach. Zrozumienie kluczowych terminów i zasad jego obowiązkowego wdrożenia jest absolutnie niezbędne, aby uniknąć problemów i odpowiednio przygotować swoją firmę na nadchodzące regulacje.

Obowiązkowy KSeF w Polsce: poznaj kluczowe daty wdrożenia systemu e-faktur

- Obowiązek KSeF jest wprowadzany etapami: od 1 lutego 2026 r. dla największych firm, od 1 kwietnia 2026 r. dla pozostałych, a od 1 stycznia 2027 r. dla najmniejszych podmiotów.

- Od 1 lutego 2026 r. wszyscy przedsiębiorcy muszą być gotowi na odbieranie faktur ustrukturyzowanych przez KSeF, niezależnie od terminu objęcia obowiązkiem wystawiania.

- Do końca 2026 r. obowiązuje okres przejściowy bez kar; sankcje finansowe za brak KSeF wejdą w życie od 1 stycznia 2027 r.

- Z obowiązku KSeF wyłączone są m.in. faktury B2C, faktury wystawiane przez podatników zagranicznych bez siedziby w Polsce oraz faktury VAT RR.

- KSeF oferuje korzyści, takie jak szybszy zwrot VAT (40 dni) oraz brak konieczności archiwizacji faktur i przesyłania JPK_FA.

Co to jest Krajowy System e-Faktur i dlaczego jego wprowadzenie jest nieuniknione?

Krajowy System e-Faktur (KSeF) to centralna platforma teleinformatyczna, która ma służyć do wystawiania i odbierania faktur ustrukturyzowanych. W praktyce oznacza to, że faktury będą generowane, przesyłane i przechowywane w jednolitym, elektronicznym formacie XML, zgodnym ze wzorem udostępnionym przez Ministerstwo Finansów. Wprowadzenie KSeF jest nieuniknione i wpisuje się w globalny trend cyfryzacji administracji oraz uszczelniania systemu podatkowego. Celem jest zwiększenie transparentności transakcji, walka z oszustwami VAT oraz usprawnienie procesów rozliczeniowych dla przedsiębiorców i organów skarbowych.

Dobrowolność dobiega końca: ostatnie chwile na dotychczasowych zasadach

Przez pewien czas korzystanie z KSeF było dobrowolne, co dawało firmom możliwość przetestowania systemu i stopniowego dostosowania się do nowych wymogów. Ten okres przejściowy dobiega jednak końca. Nadchodzące daty oznaczają, że dla większości przedsiębiorców przejście na obowiązkowy system e-faktur stanie się faktem. Warto zatem jak najszybciej zapoznać się z harmonogramem, aby uniknąć nieprzyjemnych niespodzianek.

Harmonogram wdrożenia KSeF w 2026 roku: kogo i kiedy obejmie obowiązek

Wdrożenie obowiązkowego KSeF zostało podzielone na kilka etapów, co ma dać firmom czas na adaptację. Jako ekspert w tej dziedzinie, uważam, że kluczowe jest zrozumienie, kogo dotyczy każdy z tych terminów.

1 lutego 2026: pierwsi w ogniu najwięksi podatnicy i nowy obowiązek dla wszystkich firm

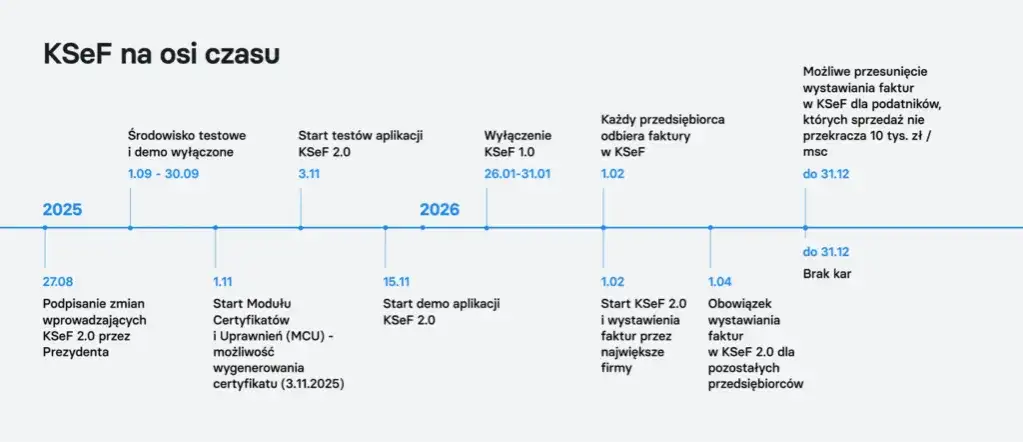

Pierwsza grupa przedsiębiorców, która zostanie objęta obowiązkiem wystawiania faktur w KSeF, to najwięksi podatnicy. Mówimy tutaj o firmach, których wartość sprzedaży brutto w 2024 roku przekroczyła 200 milionów złotych. Dla nich obowiązek ten wejdzie w życie już 1 lutego 2026 roku. Co niezwykle istotne i często pomijane, od tej samej daty, czyli od 1 lutego 2026 roku, wszyscy przedsiębiorcy niezależnie od ich wielkości czy statusu VAT muszą być gotowi na odbieranie faktur ustrukturyzowanych za pośrednictwem KSeF. To kluczowa informacja, która dotyczy każdego, nawet najmniejszego podmiotu gospodarczego.

Co oznacza "obowiązek odbierania faktur" dla mniejszych przedsiębiorców już od lutego?

Obowiązek odbierania faktur od 1 lutego 2026 roku dla wszystkich firm oznacza w praktyce, że każdy przedsiębiorca będzie musiał mieć możliwość dostępu do systemu KSeF, aby sprawdzić, czy otrzymał fakturę od swojego kontrahenta. Nawet jeśli sam nie będzie jeszcze wystawiał faktur w KSeF, jego dostawcy, którzy już podlegają obowiązkowi, będą przesyłać mu dokumenty właśnie tą drogą. To oznacza konieczność zapewnienia sobie odpowiednich narzędzi i procedur, aby nie przegapić ważnych dokumentów księgowych. Warto już teraz pomyśleć o tym aspekcie i przygotować się technicznie.

1 kwietnia 2026: powszechny obowiązek KSeF dla niemal wszystkich przedsiębiorców (VAT-owcy i zwolnieni)

Kolejny etap to 1 kwietnia 2026 roku. Od tej daty obowiązek wystawiania faktur w KSeF obejmie już niemal wszystkich pozostałych przedsiębiorców. Dotyczy to zarówno czynnych podatników VAT, jak i tych zwolnionych z VAT. Jest to więc moment, w którym system KSeF stanie się standardem dla zdecydowanej większości polskiego biznesu. Niezależnie od tego, czy Twoja firma jest duża, czy mała, jeśli nie kwalifikujesz się do grupy największych podatników, to właśnie ta data będzie dla Ciebie kluczowa.Ostatni etap wdrożenia: kto dołączy do systemu e-faktur od 1 stycznia 2027

Warto pamiętać, że ustawodawca przewidział pewne odroczenia dla najmniejszych podmiotów, aby dać im więcej czasu na adaptację. To rozsądne podejście, które ma na celu uniknięcie paraliżu wśród mikroprzedsiębiorców.

Wyjątek dla najmniejszych firm: kogo dokładnie dotyczy późniejszy termin?

Trzeci i ostatni etap wdrożenia KSeF rozpocznie się 1 stycznia 2027 roku. Obowiązek ten obejmie najmniejsze podmioty, które do tej pory korzystały z odroczenia. Mowa tu o firmach, których wartość sprzedaży nie przekracza 10 tysięcy złotych miesięcznie, a wartość pojedynczej faktury wynosi maksymalnie 450 złotych. Dla tych przedsiębiorców jest to ostatni dzwonek na wdrożenie KSeF, ale jednocześnie najdłuższy okres na przygotowanie się do zmian.

Koniec z paragonem jako fakturą uproszczoną: co się zmieni dla sprzedawców detalicznych?

Do 31 grudnia 2026 roku nadal będzie możliwe wystawianie faktur uproszczonych (czyli paragonów z NIP do 450 zł) oraz standardowych faktur przy użyciu kas fiskalnych. Jednak od 1 stycznia 2027 roku takie dokumenty nie będą już uznawane za faktury. Oznacza to, że sprzedawcy detaliczni, którzy wystawiają tego typu dokumenty, będą musieli dostosować swoje procedury do wymogów KSeF. To istotna zmiana, która wpłynie na wiele punktów handlowych i usługowych.

Nie wszyscy muszą korzystać z KSeF: kto jest zwolniony z nowego obowiązku

Mimo powszechności KSeF, istnieją pewne wyjątki od reguły. Dobrze jest wiedzieć, kogo dokładnie ominie ten obowiązek, aby uniknąć niepotrzebnych przygotowań.

-

Transakcje z konsumentami (B2C): Czy musisz wystawiać e-faktury osobom prywatnym?

Z obowiązku KSeF wyłączone są faktury wystawiane na rzecz osób fizycznych nieprowadzących działalności gospodarczej, czyli tzw. faktury konsumenckie (B2C). Oznacza to, że sprzedając towary lub usługi klientom indywidualnym, nadal będziesz mógł wystawiać faktury w dotychczasowej formie, np. papierowej lub PDF.

-

Podatnicy zagraniczni i procedury specjalne: Kogo ominie rewolucja?

Obowiązek korzystania z KSeF nie dotyczy również faktur wystawianych przez podatników nieposiadających w Polsce siedziby ani stałego miejsca prowadzenia działalności gospodarczej. Ponadto, wyłączone są faktury wystawiane w ramach procedur szczególnych, takich jak OSS (One Stop Shop) czy IOSS (Import One Stop Shop), które mają swoje własne, odrębne zasady rozliczania.

-

Specyficzny przypadek faktur VAT RR: Zasady dla rolników ryczałtowych.

Faktury VAT RR, dokumentujące zakup produktów rolnych od rolników ryczałtowych, również zostały wyłączone z obowiązkowego KSeF. Warto jednak zaznaczyć, że od 1 kwietnia 2026 roku będzie istniała możliwość dobrowolnego wystawiania tych faktur w systemie, co może być dla niektórych firm wygodnym rozwiązaniem.

Co w praktyce oznacza przejście na KSeF dla twojej firmy

Przejście na KSeF to nie tylko zmiana dat, ale przede wszystkim zmiana sposobu myślenia o obiegu dokumentów w firmie. To rewolucja, która wymaga przygotowania na wielu płaszczyznach.

Koniec z fakturami w PDF i papierze: standard faktury ustrukturyzowanej

Jedną z najbardziej fundamentalnych zmian jest koniec z tradycyjnymi fakturami w formie PDF czy papierowej, przynajmniej w relacjach B2B. Faktura ustrukturyzowana to dokument elektroniczny o ściśle określonej strukturze danych, zgodnej ze wzorem logicznym Ministerstwa Finansów. Nie jest to po prostu "PDF z danymi", lecz plik XML, który jest odczytywany i przetwarzany przez systemy informatyczne. Oznacza to, że faktury będą miały jednolity format, co z pewnością ułatwi ich automatyczną obsługę i księgowanie.

Aplikacja Podatnika vs. komercyjne oprogramowanie: jak przygotować się technicznie?

Aby móc wystawiać i odbierać faktury w KSeF, przedsiębiorcy mają do wyboru kilka rozwiązań technicznych. Ministerstwo Finansów udostępniło bezpłatną Aplikację Podatnika, która pozwala na podstawową obsługę systemu. Jest to dobre rozwiązanie dla mniejszych firm lub tych, które wystawiają niewiele faktur. Dla większych podmiotów, które generują dużą liczbę dokumentów, bardziej efektywna będzie integracja z KSeF poprzez API (Application Programming Interface) z komercyjnymi programami księgowymi lub systemami ERP. To pozwoli na automatyzację procesów i płynne włączenie KSeF w istniejące środowisko informatyczne firmy.

Awaria internetu lub systemu? Poznaj zasady działania w trybie "offline24"

Wiem, że wielu przedsiębiorców obawia się awarii internetu czy samego systemu KSeF. Na szczęście ustawodawca przewidział takie sytuacje, wprowadzając tryb "offline24". Umożliwia on wystawienie faktury poza systemem (np. w przypadku braku dostępu do internetu) z obowiązkiem przesłania jej do KSeF następnego dnia roboczego. To daje pewien bufor bezpieczeństwa. Co więcej, w nowej wersji systemu, KSeF 2.0, przewidziano możliwość dodawania ustrukturyzowanych załączników do faktur, co z pewnością usprawni obieg dokumentów. Warto również pamiętać, że od 1 stycznia 2027 roku pojawi się obowiązek podawania numeru KSeF w tytule przelewu, również w przypadku mechanizmu podzielonej płatności (split payment).

Kary za brak KSeF: co grozi za niedostosowanie się do przepisów

Kwestia kar zawsze budzi wiele emocji. Ważne jest, aby podejść do niej racjonalnie i zrozumieć, że celem jest zachęcenie do przestrzegania przepisów, a nie karanie za niewiedzę.

Okres przejściowy do końca 2026 roku: czas na adaptację bez sankcji

Dobrą wiadomością dla przedsiębiorców jest to, że przewidziano okres przejściowy bez kar za brak KSeF. Okres ten obowiązuje do końca 2026 roku. Daje to firmom dodatkowy czas na adaptację, wdrożenie odpowiednich rozwiązań technicznych i przeszkolenie pracowników. To cenna szansa, którą warto wykorzystać, aby spokojnie przygotować się do nadchodzących zmian, bez presji natychmiastowych sankcji.

Przeczytaj również: Faktura Microsoft Ireland: Jak rozliczyć VAT i PIT/CIT krok po kroku

Jakie kary finansowe będą obowiązywać od 2027 roku?

Od 1 stycznia 2027 roku, czyli po zakończeniu okresu przejściowego, za niewystawienie faktury w KSeF lub wystawienie jej poza systemem będą groziły sankcje finansowe. Kary te mogą być dotkliwe. W przypadku faktur z wykazanym podatkiem VAT, kara może wynieść do 100% kwoty podatku VAT na fakturze. Jeśli faktura nie zawiera kwoty podatku VAT (np. faktury ze stawką "zwolniony" lub "NP"), sankcja może sięgnąć do 18,7% wartości brutto faktury. To pokazuje, jak poważnie należy potraktować obowiązek wdrożenia KSeF.

Dlaczego warto wdrożyć KSeF wcześniej: poznaj korzyści dla twojego biznesu

KSeF to nie tylko obowiązek, ale także szansa na usprawnienie wielu procesów w firmie. Warto patrzeć na ten system nie tylko przez pryzmat wymogów, ale i potencjalnych korzyści.

-

Szybszy zwrot VAT w 40 dni: Płynność finansowa na wyciągnięcie ręki.

Jedną z najbardziej namacalnych korzyści jest możliwość uzyskania szybszego zwrotu podatku VAT. Przedsiębiorcy korzystający z KSeF będą mogli liczyć na zwrot VAT w ciągu 40 dni, zamiast standardowych 60 dni. To znacząco poprawia płynność finansową firmy i pozwala na szybsze dysponowanie środkami.

-

Mniej obowiązków administracyjnych: Pożegnaj JPK_FA i archiwizację faktur.

Wdrożenie KSeF oznacza również redukcję niektórych obowiązków administracyjnych. Przedsiębiorcy nie będą już musieli archiwizować faktur w tradycyjnej formie, ponieważ system KSeF będzie je przechowywał przez 10 lat od końca roku ich wystawienia. Dodatkowo, odpadnie obowiązek przesyłania na żądanie struktury JPK_FA, co również uprości procesy kontrolne.

-

Bezpieczeństwo i automatyzacja: Jak KSeF usprawni obieg dokumentów w firmie.

KSeF zapewnia wyższy poziom bezpieczeństwa transakcji, minimalizując ryzyko fałszowania faktur. Standaryzacja formatu faktur ułatwia ich automatyczne przetwarzanie i księgowanie, co przekłada się na oszczędność czasu i redukcję błędów. Automatyzacja obiegu dokumentów to realna korzyść, która może usprawnić pracę działów księgowości i administracji w każdej firmie.