W świecie przedsiębiorczości, gdzie każda transakcja musi być precyzyjnie udokumentowana, znajomość zasad wystawiania faktur korygujących jest absolutnie kluczowa. Jako Olgierd Wróbel, wiem z doświadczenia, że prawidłowe zrozumienie i stosowanie tych procedur w polskim systemie prawnym pozwala nie tylko uniknąć błędów, ale także zapewnić zgodność z przepisami i spokój ducha w rozliczeniach.

Faktura korygująca: jak poprawnie wystawić i rozliczyć zmiany w dokumentach?

- Fakturę korygującą wystawia się obowiązkowo w przypadku zmian takich jak rabaty, zwroty towarów, zwrot zapłaty lub pomyłki w danych (cena, stawka VAT, ilość, dane nabywcy).

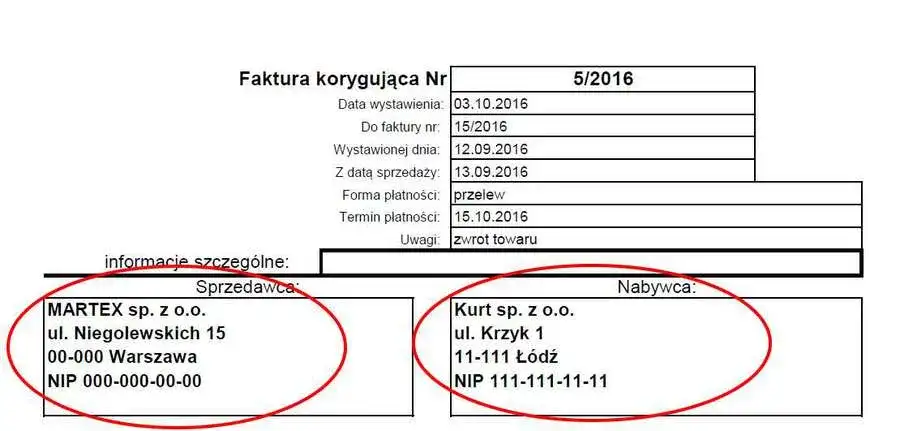

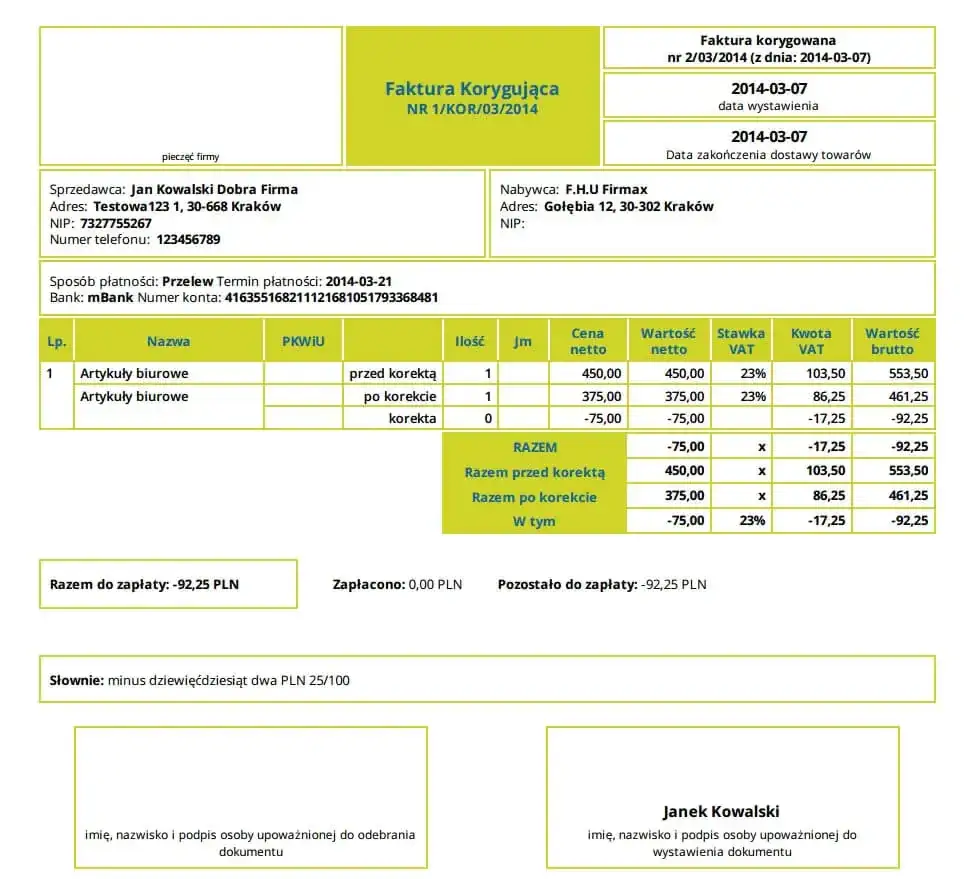

- Musi zawierać oznaczenie "FAKTURA KORYGUJĄCA", numer, datę wystawienia, dane z faktury pierwotnej, przyczynę korekty oraz prawidłową treść korygowanych pozycji.

- Brak sztywnego terminu na wystawienie, ale należy to zrobić niezwłocznie po zaistnieniu przyczyny.

- Korekta "in minus" (zmniejszająca VAT) wymaga uzgodnienia z nabywcą, "in plus" (zwiększająca VAT) rozliczana jest wstecz.

- W KSeF faktury korygujące są ustrukturyzowane, a system automatyzuje obieg dokumentów, upraszczając wymóg potwierdzenia odbioru.

- Anulowanie faktury jest możliwe tylko, gdy nie trafiła do nabywcy; w przeciwnym razie należy wystawić korektę.

Kiedy korekta faktury jest konieczna?

Jako przedsiębiorca, musisz pamiętać, że wystawienie faktury korygującej jest obowiązkowe w wielu sytuacjach, gdy po wystawieniu faktury pierwotnej zaszły zmiany mające wpływ na jej treść. To nie jest opcja, ale konieczność, aby Twoje dokumenty odzwierciedlały rzeczywisty stan transakcji. Główne przyczyny, które wymuszają na nas podjęcie takich działań, to udzielenie rabatów, zwrot towarów lub opakowań nabywcy, zwrot całości lub części zapłaty, a także wszelkie pomyłki w jakiejkolwiek pozycji faktury.

Najczęstsze powody, dla których musisz wystawić korektę

Z mojego doświadczenia wynika, że najczęściej spotykamy się z następującymi sytuacjami, które wymagają wystawienia faktury korygującej:

- Błędna cena jednostkowa towaru lub usługi: Jeśli pierwotnie faktura zawierała nieprawidłową cenę, musimy ją skorygować, aby odzwierciedlić faktyczną wartość transakcji.

- Nieprawidłowa stawka VAT: Pomyłki w zastosowanej stawce podatku VAT to częsty błąd, który wymaga natychmiastowej korekty, aby uniknąć problemów z urzędem skarbowym.

- Błędna ilość sprzedanych towarów lub wykonanych usług: Zarówno nadmierna, jak i zaniżona ilość na fakturze wymaga sprostowania.

- Zwrot towaru przez nabywcę: Kiedy klient zwraca zakupiony towar, faktura korygująca jest niezbędna do zmniejszenia wartości transakcji.

- Udzielenie rabatu lub obniżki ceny po wystawieniu faktury: Jeśli zdecydujesz się na udzielenie rabatu po fakcie, musisz to udokumentować korektą.

- Błędy w danych nabywcy: Choć drobne literówki w nazwie firmy czy adresie, które nie wpływają na kwoty, można skorygować notą, poważniejsze błędy, np. w numerze NIP, mogą wymagać faktury korygującej.

Nota korygująca a faktura korygująca: poznaj kluczową różnicę

Ważne jest, aby nie mylić faktury korygującej z notą korygującą, ponieważ służą one do różnych celów i są wystawiane przez różne podmioty. Fakturę korygującą wystawia sprzedawca i służy ona do poprawiania błędów, które wpływają na kwoty (cenę, stawkę VAT, ilość) lub zmieniają warunki transakcji (rabaty, zwroty). Natomiast nota korygująca jest wystawiana przez nabywcę i służy do sprostowania drobnych pomyłek formalnych na fakturze pierwotnej, które nie mają wpływu na podstawę opodatkowania ani kwotę podatku. Przykładem takiej pomyłki może być literówka w nazwie firmy, adresie, czy numerze NIP, o ile nie prowadzi to do błędnej identyfikacji stron transakcji. Pamiętaj, nota korygująca nie może zmieniać danych dotyczących ceny, stawki VAT, czy ilości towaru.

Jak krok po kroku wystawić fakturę korygującą?

Wystawienie faktury korygującej może wydawać się skomplikowane, ale jeśli będziesz postępować zgodnie z ustalonymi zasadami, proces ten stanie się znacznie prostszy. Poniżej przedstawię Ci, jakie elementy są kluczowe i na co zwrócić szczególną uwagę, aby dokument był ważny i poprawny pod względem formalnym.

"Faktura Korygująca": jakie dane musi zawierać dokument, by był ważny?

Zgodnie z ustawą o VAT, faktura korygująca musi zawierać określone elementy, aby była ważna i mogła być podstawą do rozliczeń. Oto lista kluczowych danych, o których musisz pamiętać:

- Wyraźne oznaczenie "FAKTURA KORYGUJĄCA" lub "KOREKTA": To absolutna podstawa, która odróżnia ten dokument od faktury pierwotnej.

- Numer kolejny oraz datę jej wystawienia: Każda korekta powinna mieć swój unikalny numer i datę wystawienia.

- Dane z faktury pierwotnej: Musisz wskazać datę wystawienia faktury, numer, a także pełne dane sprzedawcy i nabywcy, do której odnosi się korekta.

- Nazwa towaru lub usługi objętej korektą: Precyzyjne określenie, czego dotyczy zmiana.

- Przyczyna korekty: To jeden z najważniejszych elementów, który musi być jasno i precyzyjnie opisany.

- Kwota korekty podstawy opodatkowania lub kwota korekty podatku należnego: W przypadku korekty "in minus" (zmniejszającej) konieczny jest podział na kwoty dotyczące poszczególnych stawek podatku i sprzedaży zwolnionej.

- Prawidłowa treść korygowanych pozycji: Jeśli korygujesz konkretne pozycje, musisz przedstawić ich prawidłową wersję po korekcie.

Numeracja i daty: jak uniknąć błędów formalnych?

Prawidłowa numeracja faktur korygujących jest istotna dla zachowania porządku w dokumentacji. Zazwyczaj stosuje się numerację ciągłą, np. "Korekta nr 1/MM/RRRR", lub powiązuje się ją z numerem faktury pierwotnej. Co do daty wystawienia, przepisy nie narzucają sztywnego, ostatecznego terminu na wystawienie faktury korygującej. Jednakże, jako Olgierd Wróbel, zawsze zalecam, aby wystawić ją niezwłocznie po zaistnieniu przyczyny korekty. Opóźnienia mogą prowadzić do komplikacji w rozliczeniach VAT, zwłaszcza w przypadku korekt "in minus".

Jak precyzyjnie opisać przyczynę korekty, by nie budziła wątpliwości?

Opisanie przyczyny korekty na dokumencie to nie tylko formalność, ale kluczowy element, który może zapobiec wielu nieporozumieniom. Musi być on jasny, zwięzły i jednoznaczny. Zamiast ogólnikowych sformułowań, takich jak "korekta błędu", postaw na precyzję. Przykładowo, zamiast "korekta ceny", napisz "korekta ceny jednostkowej towaru X z 100 zł na 90 zł z powodu udzielonego rabatu". W przypadku zwrotu towaru, warto wskazać "zwrot towaru Y przez nabywcę". Taka precyzja ułatwi zarówno Tobie, jak i Twojemu kontrahentowi, a także organom kontrolnym, zrozumienie, dlaczego korekta została wystawiona.

Pozycje "przed korektą" i "po korekcie": czytelne przedstawienie zmian

Aby faktura korygująca była w pełni zrozumiała, niezwykle ważne jest czytelne przedstawienie zmian w korygowanych pozycjach. Dobrą praktyką jest umieszczenie zarówno wartości "przed korektą", jak i "po korekcie". Dzięki temu od razu widać, co zostało zmienione i jaki jest ostateczny rezultat. Często stosuje się tabelaryczne zestawienie, gdzie w jednej kolumnie widnieją pierwotne dane, a w drugiej skorygowane, wraz z kwotą różnicy. To minimalizuje ryzyko błędnej interpretacji dokumentu.

Korekta "in minus" i "in plus": kluczowe różnice w rozliczeniu VAT

Rozliczanie faktur korygujących w kontekście podatku VAT wymaga zrozumienia dwóch podstawowych typów korekt: "in minus" (zmniejszającej) i "in plus" (zwiększającej). Różnice między nimi są fundamentalne i mają bezpośredni wpływ na Twoje obowiązki podatkowe. Jako Olgierd Wróbel, zawsze podkreślam, że precyzyjne rozróżnienie tych sytuacji jest kluczowe dla prawidłowego rozliczenia VAT.

Korekta "in minus" (zmniejszająca): kiedy możesz obniżyć podatek?

Korekta "in minus" to sytuacja, w której sprzedawca zmniejsza podstawę opodatkowania i podatek VAT należny. Dzieje się tak na przykład w przypadku udzielenia rabatu, zwrotu towaru czy obniżenia ceny. Sprzedawca może obniżyć podatek należny dopiero po spełnieniu określonych warunków. Kluczowe jest posiadanie dokumentacji potwierdzającej uzgodnienie warunków korekty z nabywcą i ich spełnienie. Oznacza to, że musisz mieć dowód, że nabywca otrzymał korektę i zaakceptował jej warunki (np. potwierdzenie odbioru). Sprzedawca rozlicza taką korektę w okresie, w którym wystawił fakturę korygującą. Nabywca z kolei ma obowiązek skorygować VAT naliczony w tym samym okresie, w którym otrzymał fakturę korygującą.

Rola uzgodnienia z nabywcą: dlaczego dokumentacja jest tak ważna?

Dla korekt "in minus" uzgodnienie z nabywcą i posiadanie odpowiedniej dokumentacji jest absolutnie kluczowe. Bez tego, jako sprzedawca, nie masz prawa do obniżenia podatku należnego. Urząd skarbowy może zakwestionować Twoje rozliczenie, jeśli nie będziesz w stanie przedstawić dowodu, że nabywca wiedział o korekcie i ją zaakceptował. Może to być potwierdzenie odbioru faktury korygującej, e-mail z akceptacją, czy inna forma uzgodnienia. W erze KSeF ten wymóg ulega uproszczeniu, o czym opowiem za chwilę, ale w tradycyjnym obiegu dokumentów jest to podstawa.

Korekta "in plus" (zwiększająca): jak i kiedy rozliczyć ją "wstecz"?

Korekta "in plus" to sytuacja, w której zwiększasz podstawę opodatkowania i podatek VAT należny. Może to wynikać z pomyłki w cenie na niekorzyść sprzedawcy, błędnie naliczonego rabatu, czy innych przyczyn, które pierwotnie zaniżyły wartość transakcji. W przeciwieństwie do korekty "in minus", sprzedawca musi rozliczyć taką korektę "wstecz", czyli w okresie rozliczeniowym, w którym powstał obowiązek podatkowy dla pierwotnej transakcji. Oznacza to konieczność skorygowania deklaracji VAT za ten wcześniejszy okres. Nabywca natomiast ma prawo do odliczenia dodatkowego VAT-u na bieżąco, czyli w okresie, w którym otrzymał fakturę korygującą.

Jakie obowiązki korekta nakłada na nabywcę towaru lub usługi?

Nabywca również ma swoje obowiązki w przypadku otrzymania faktury korygującej. Jeśli jest to korekta "in minus", nabywca ma obowiązek skorygować VAT naliczony w tym samym okresie, w którym otrzymał fakturę korygującą. Oznacza to zmniejszenie kwoty VAT, którą pierwotnie odliczył. W przypadku korekty "in plus", nabywca ma prawo do odliczenia dodatkowego VAT-u na bieżąco, czyli w okresie, w którym otrzymał dokument. Zawsze zalecam, aby nabywcy dokładnie weryfikowali otrzymane korekty i niezwłocznie uwzględniali je w swoich rozliczeniach, aby uniknąć niezgodności z danymi sprzedawcy i ewentualnych problemów z urzędem skarbowym.

Faktury korygujące w Krajowym Systemie e-Faktur (KSeF)

Wprowadzenie Krajowego Systemu e-Faktur (KSeF) to prawdziwa rewolucja w sposobie wystawiania i rozliczania dokumentów, a faktury korygujące nie są tu wyjątkiem. Jako Olgierd Wróbel, widzę w tym systemie ogromny potencjał do uproszczenia wielu procesów, choć wymaga to od nas, przedsiębiorców, dostosowania się do nowych realiów.

Jak KSeF zmienia proces wystawiania i otrzymywania korekt?

Od momentu wprowadzenia obowiązkowego KSeF, faktury korygujące muszą być wystawiane jako faktury ustrukturyzowane, czyli w określonym formacie XML zgodnym ze schemą KSeF. System automatyzuje proces obiegu dokumentów, co oznacza, że data otrzymania korekty przez nabywcę jest tożsama z datą jej wystawienia i przydzielenia numeru w systemie. To eliminuje problem opóźnień w dostarczaniu dokumentów i ułatwia ustalenie momentu, w którym korekta weszła do obrotu prawnego. Dla mnie to duża zaleta, bo skraca czas i zmniejsza ryzyko błędów.

Czy w KSeF wciąż potrzebujesz potwierdzenia odbioru korekty "in minus"?

Jedną z największych zmian, jaką KSeF wnosi w kontekście korekt "in minus", jest uproszczenie wymogu posiadania dokumentacji potwierdzającej uzgodnienie warunków korekty. Dzięki temu, że faktura korygująca jest automatycznie dostępna dla nabywcy w systemie KSeF w momencie jej wystawienia, sam fakt jej wystawienia w KSeF jest traktowany jako spełnienie warunku uzgodnienia i posiadania potwierdzenia odbioru. To znacząco odciąża przedsiębiorców od konieczności gromadzenia dodatkowych dowodów, takich jak zwrotne potwierdzenia odbioru, co było często uciążliwe.

Unikaj najczęstszych błędów przy wystawianiu korekt

Nawet doświadczeni przedsiębiorcy mogą popełniać błędy przy wystawianiu faktur korygujących. Z mojej praktyki wynika, że są pewne pułapki, w które najczęściej wpadamy. Znając je, możesz ich skutecznie unikać i zapewnić sobie spokój w rozliczeniach.

Błąd #1: Anulowanie faktury, która trafiła już do klienta

To jeden z najpoważniejszych i niestety dość częstych błędów. Anulowanie faktury jest możliwe tylko w wyjątkowej sytuacji: gdy faktura nie została jeszcze wprowadzona do obrotu prawnego, czyli nie została przekazana nabywcy. Jeśli faktura została wysłana do kontrahenta (nawet mailem), a zwłaszcza jeśli została przez niego przyjęta, nie możesz jej po prostu anulować i usunąć z ewidencji. W takim przypadku jedyną prawidłową drogą do poprawienia błędu jest wystawienie faktury korygującej. Anulowanie faktury, która trafiła już do klienta, może prowadzić do niezgodności w ewidencji VAT u obu stron transakcji i poważnych konsekwencji podatkowych.

Jeśli nabywca otrzymał dokument, jedyną drogą do poprawienia błędu jest wystawienie faktury korygującej. Błędne jest anulowanie faktury, która trafiła już do kontrahenta.

Błąd #2: Brak jednoznacznej przyczyny korekty na dokumencie

Jak już wspomniałem, precyzyjne opisanie przyczyny korekty jest niezwykle ważne. Błąd polegający na braku jednoznacznego uzasadnienia, np. użycie ogólnikowego "korekta błędu", może prowadzić do wątpliwości ze strony urzędu skarbowego lub samego kontrahenta. Może to skutkować wezwaniem do wyjaśnień, a w skrajnych przypadkach nawet zakwestionowaniem prawidłowości rozliczenia. Zawsze dbaj o to, aby przyczyna była jasna i wskazywała konkretny powód korekty.

Błąd #3: Niewłaściwe terminy rozliczenia VAT od faktur korygujących

Niewłaściwe rozliczanie VAT od faktur korygujących to kolejny częsty błąd. Pamiętaj, że korekta "in minus" (zmniejszająca) jest rozliczana przez sprzedawcę w okresie wystawienia korekty (po spełnieniu warunków uzgodnienia), natomiast korekta "in plus" (zwiększająca) musi być rozliczona "wstecz", czyli w okresie, w którym powstał obowiązek podatkowy dla pierwotnej transakcji. Pomylenie tych zasad może prowadzić do błędów w deklaracjach VAT i konieczności ich korygowania, co zawsze wiąże się z dodatkową pracą i stresem.

Przeczytaj również: Faktura dla konsumenta: zasady, terminy, KSeF. Wszystko w 1 miejscu

Korekta do zera: jak postępować w przypadku całkowitego zwrotu?

Szczególnym przypadkiem, który często budzi pytania, jest faktura korygująca "do zera". To specyficzny rodzaj korekty, który wymaga równie precyzyjnego podejścia.

Faktura korygująca "do zera": kiedy i jak ją prawidłowo wystawić?

Fakturę korygującą "do zera" wystawia się w sytuacjach, gdy transakcja pierwotna zostaje całkowicie anulowana lub zwrócona. Najczęstsze przykłady to całkowity zwrot towaru przez nabywcę, rezygnacja z całej usługi przed jej wykonaniem lub po jej wykonaniu, jeśli warunki umowy przewidują pełny zwrot zapłaty. Aby prawidłowo wypełnić taki dokument, musisz wskazać wszystkie pozycje z faktury pierwotnej, a w kolumnach "po korekcie" wpisać wartość "0" (zero) dla każdej z nich. W uzasadnieniu korekty należy jasno wskazać, że jest to "całkowity zwrot towaru" lub "całkowita rezygnacja z usługi". Celem jest skuteczne wyzerowanie pierwotnej transakcji w ewidencji.

Procedura w przypadku całkowitego zwrotu towaru lub rezygnacji z usługi

W przypadku całkowitego zwrotu towaru lub rezygnacji z usługi, procedura wystawiania faktury korygującej "do zera" jest podobna do standardowej korekty "in minus". Jako sprzedawca, wystawiasz fakturę korygującą, która zmniejsza podstawę opodatkowania i VAT należny do zera. Musisz posiadać potwierdzenie uzgodnienia i spełnienia warunków korekty (np. protokół zwrotu towaru). Rozliczasz ją w okresie, w którym wystawiłeś korektę. Nabywca natomiast ma obowiązek skorygować VAT naliczony do zera w okresie, w którym otrzymał fakturę korygującą. To jest kluczowe, aby zarówno u sprzedawcy, jak i u nabywcy, transakcja została prawidłowo wycofana z rozliczeń podatkowych.