W obliczu narastających trudności finansowych, zarówno dla przedsiębiorców, jak i osób prywatnych, perspektywa utraty kontroli nad zobowiązaniami może być niezwykle stresująca. Restrukturyzacja zadłużenia to jednak niezwykle skuteczne narzędzie prawne i finansowe, które oferuje realną szansę na uniknięcie upadłości i odzyskanie stabilności. W tym artykule, jako Olgierd Wróbel, przeprowadzę Państwa przez meandry tego procesu, wyjaśniając jego definicję, cele, rodzaje oraz praktyczne aspekty, aby pokazać, że wyjście z długów jest możliwe.

Restrukturyzacja zadłużenia szansa na wyjście z długów i uratowanie firmy.

- Restrukturyzacja to proces prawny i finansowy, który pozwala uniknąć ogłoszenia upadłości poprzez zawarcie układu z wierzycielami i spłatę zobowiązań na nowych warunkach.

- Dostępna jest dla przedsiębiorców (w tym rolników) oraz osób fizycznych zagrożonych niewypłacalnością.

- Głównym celem jest umożliwienie dłużnikowi dalszego funkcjonowania i spłaty długów, zamiast likwidacji majątku.

- Otwarcie postępowania restrukturyzacyjnego (z wyjątkiem postępowania o zatwierdzenie układu) zapewnia ochronę przed egzekucją, dając czas na uporządkowanie finansów.

- W Polsce wyróżnia się cztery rodzaje postępowań: o zatwierdzenie układu, przyspieszone układowe, układowe i sanacyjne, różniące się stopniem sformalizowania i zakresem działań.

- Możliwe są różne formy pomocy, takie jak odroczenie spłat, rozłożenie na raty, a nawet redukcja części długu.

Czym jest restrukturyzacja zadłużenia i jak może pomóc?

Wyjaśnienie w prostych słowach: Czym restrukturyzacja różni się od upadłości?

Restrukturyzacja zadłużenia, w ujęciu prawnym i finansowym, to nic innego jak próba ratowania dłużnika przed upadłością. Jej celem jest umożliwienie mu dalszego funkcjonowania i spłaty zobowiązań, ale na zupełnie nowych, korzystniejszych warunkach, które zostają wynegocjowane i zatwierdzone w ramach układu z wierzycielami. Podstawą prawną w Polsce jest ustawa Prawo restrukturyzacyjne.

Kluczowa różnica między restrukturyzacją a upadłością jest fundamentalna i, moim zdaniem, często niedoceniana. Upadłość, co do zasady, prowadzi do likwidacji majątku dłużnika w celu zaspokojenia wierzycieli. To ostateczność, która oznacza koniec działalności firmy. Restrukturyzacja natomiast jest procesem naprawczym, który ma na celu zachowanie bytu przedsiębiorstwa, jego uzdrowienie i umożliwienie kontynuacji działalności w zmienionych realiach finansowych.

Z mojego doświadczenia wynika, że wielu przedsiębiorców zbyt długo zwleka z podjęciem decyzji o restrukturyzacji, obawiając się skomplikowanych procedur czy stygmatyzacji. Tymczasem jest to legalne i konstruktywne rozwiązanie, które daje drugą szansę.

Kluczowy cel: Jak restrukturyzacja pomaga firmie przetrwać, a nie zniknąć z rynku?

Głównym celem restrukturyzacji jest uzdrowienie sytuacji ekonomicznej dłużnika. Proces ten pozwala na renegocjację warunków spłaty, co jest absolutnie kluczowe dla przetrwania firmy. Dłużnik może zaproponować wierzycielom odroczenie płatności, rozłożenie długu na dogodne raty, a nawet redukcję części zobowiązania. Co więcej, otwarcie postępowania restrukturyzacyjnego (z wyjątkiem postępowania o zatwierdzenie układu) zapewnia ochronę przed egzekucją, co daje firmie bezcenny czas na oddech, uporządkowanie finansów i wdrożenie działań naprawczych bez presji komornika. To właśnie ten "parasol ochronny" często decyduje o możliwości kontynuacji działalności.

Kto może skorzystać? Sprawdź, czy restrukturyzacja jest rozwiązaniem dla Ciebie

Restrukturyzacja zadłużenia jest dostępna dla szerokiego grona podmiotów, które znalazły się w trudnej sytuacji finansowej. Zgodnie z Prawem restrukturyzacyjnym, z tego rozwiązania mogą skorzystać:

- Przedsiębiorcy niezależnie od formy prawnej prowadzonej działalności (jednoosobowe działalności gospodarcze, spółki jawne, spółki z o.o., spółki akcyjne itp.).

- Rolnicy prowadzący gospodarstwo rolne, którzy również są traktowani jako przedsiębiorcy w kontekście restrukturyzacji.

- Osoby fizyczne nieprowadzące działalności gospodarczej choć w ich przypadku częściej stosuje się upadłość konsumencką, to również mają możliwość zawarcia układu z wierzycielami w ramach tego postępowania.

Kluczowym warunkiem jest bycie niewypłacalnym lub zagrożonym niewypłacalnością. Niewypłacalność oznacza brak możliwości regulowania wymagalnych zobowiązań pieniężnych, natomiast zagrożenie niewypłacalnością to sytuacja, w której dłużnik przewiduje, że w niedługim czasie stanie się niewypłacalny. Moim zdaniem, nie warto czekać na pełną niewypłacalność im wcześniej podjęte zostaną działania, tym większe szanse na sukces.

Kiedy restrukturyzacja staje się koniecznością?

Problem z płynnością finansową: Gdy brakuje pieniędzy na bieżące zobowiązania

Problem z płynnością finansową to jeden z pierwszych i najbardziej alarmujących sygnałów, że firma lub gospodarstwo domowe potrzebuje interwencji. Objawia się on w codziennym funkcjonowaniu brakiem środków na pokrycie bieżących zobowiązań pensji pracowników, rachunków za media, czynszu, rat kredytów czy faktur od dostawców. To sytuacja, w której mimo potencjalnych aktywów, brakuje gotówki. Gdy takie problemy stają się chroniczne, a nie jedynie przejściowe, to najwyższy czas, aby rozważyć restrukturyzację. Ignorowanie tych sygnałów prowadzi jedynie do pogłębiania się problemów i narastania długu.

Rosnąca presja ze strony wierzycieli i komornika: Jak odzyskać kontrolę?

Gdy problemy z płynnością narastają, wierzyciele zaczynają intensywnie domagać się spłaty. Telefony, wezwania do zapłaty, a w końcu pozwy sądowe i wszczęcie postępowań egzekucyjnych przez komornika stają się codziennością. W takiej sytuacji dłużnik traci kontrolę nad swoimi finansami i majątkiem, który może zostać zajęty i zlicytowany. Restrukturyzacja, poprzez zawieszenie postępowań egzekucyjnych, działa jak awaryjny hamulec. Daje to dłużnikowi możliwość odzyskania kontroli, zatrzymania spirali długów i podjęcia negocjacji z wierzycielami w spokojniejszych warunkach, bez bezpośredniej groźby utraty majątku.

Zagrożenie niewypłacalnością: Czym jest i jak je rozpoznać, zanim będzie za późno?

Zagrożenie niewypłacalnością to stan, w którym dłużnik, choć jeszcze nie jest niewypłacalny, przewiduje, że w niedługim czasie nie będzie w stanie spłacać swoich zobowiązań. To kluczowy moment, aby działać. Wczesne rozpoznanie tego stanu jest absolutnie kluczowe, ponieważ pozwala na podjęcie działań prewencyjnych, zanim sytuacja stanie się krytyczna i możliwości manewru zostaną drastycznie ograniczone. Postępowanie restrukturyzacyjne w tym momencie może być ostatnią deską ratunku, pozwalającą na uniknięcie pełnej niewypłacalności i związanych z nią, znacznie bardziej dotkliwych konsekwencji, takich jak upadłość. Moim zdaniem, to właśnie w tym momencie warto zasięgnąć porady eksperta.

Cztery drogi do oddłużenia: Rodzaje postępowań restrukturyzacyjnych

Polskie prawo restrukturyzacyjne przewiduje cztery główne rodzaje postępowań, które różnią się stopniem sformalizowania, zakresem interwencji sądu oraz możliwościami dłużnika. Wybór odpowiedniego postępowania jest strategiczną decyzją, która powinna być poprzedzona dokładną analizą sytuacji finansowej i prawnej.

Postępowanie o zatwierdzenie układu: Najszybsza opcja dla proaktywnych dłużników

To postępowanie jest zdecydowanie najszybsze i najmniej sformalizowane. Jego główną cechą jest to, że dłużnik samodzielnie, poza sądem, zbiera głosy wierzycieli nad propozycjami układowymi. Dopiero po zebraniu wymaganej większości głosów, wniosek o zatwierdzenie układu składa się do sądu. W ostatnich latach, szczególnie po wprowadzeniu go w ramach tzw. Tarczy Antykryzysowej, zyskało ono ogromną popularność. Jest to idealne rozwiązanie dla dłużników, którzy mają dobrą komunikację z wierzycielami i są w stanie proaktywnie działać, a ich sytuacja nie jest jeszcze skrajnie skomplikowana. To prosta i efektywna ścieżka, jeśli dłużnik jest w stanie samodzielnie przygotować i przeprowadzić proces zbierania głosów.

Przyspieszone postępowanie układowe: Uproszczona ścieżka przy mniejszej liczbie sporów

Przyspieszone postępowanie układowe umożliwia zawarcie układu w bardziej uproszczonym trybie, niż standardowe postępowanie układowe. Kluczowym warunkiem jego zastosowania jest to, że suma wierzytelności spornych nie może przekraczać 15% ogólnej sumy wierzytelności uprawniających do głosowania nad układem. W praktyce oznacza to, że dłużnik ma stosunkowo jasną sytuację z wierzycielami i nie ma wielu sporów co do wysokości czy istnienia długów. Po sporządzeniu i zatwierdzeniu spisu wierzytelności przez nadzorcę sądowego, dochodzi do głosowania nad układem. To dobra opcja dla firm, które potrzebują ochrony sądowej, ale ich sytuacja prawna jest względnie uporządkowana.

Postępowanie układowe: Standardowa procedura dla bardziej skomplikowanych przypadków

Postępowanie układowe jest bardziej sformalizowane niż przyspieszone postępowanie układowe. Stosuje się je w sytuacjach, gdy suma wierzytelności spornych przekracza wspomniane 15%. Oznacza to, że w grę wchodzą bardziej skomplikowane relacje z wierzycielami, potencjalne spory co do wysokości długów lub ich istnienia. W tym postępowaniu rola sądu i nadzorcy sądowego jest bardziej znacząca, a proces sporządzania spisu wierzytelności i weryfikacji roszczeń wierzycieli jest bardziej rozbudowany. Jest to standardowa procedura dla firm, które potrzebują kompleksowej ochrony i uporządkowania swoich zobowiązań.

Postępowanie sanacyjne: Głęboka naprawa firmy pod nadzorem sądu

Postępowanie sanacyjne to najgłębsza i najbardziej inwazyjna forma restrukturyzacji. Oprócz zawarcia układu z wierzycielami, jego głównym celem jest uzdrowienie sytuacji ekonomicznej przedsiębiorstwa poprzez konkretne działania sanacyjne. Mogą to być zmiany organizacyjne, redukcja zatrudnienia, sprzedaż zbędnych aktywów czy renegocjacja umów. W tym postępowaniu zarząd nad majątkiem dłużnika przejmuje zarządca sądowy, a dłużnik traci możliwość samodzielnego zarządzania. Daje ono jednak największą ochronę przed egzekucją i jest przeznaczone dla firm w naprawdę poważnym kryzysie, które wymagają gruntownej reorganizacji. To często ostatnia szansa na uratowanie przedsiębiorstwa przed upadłością.

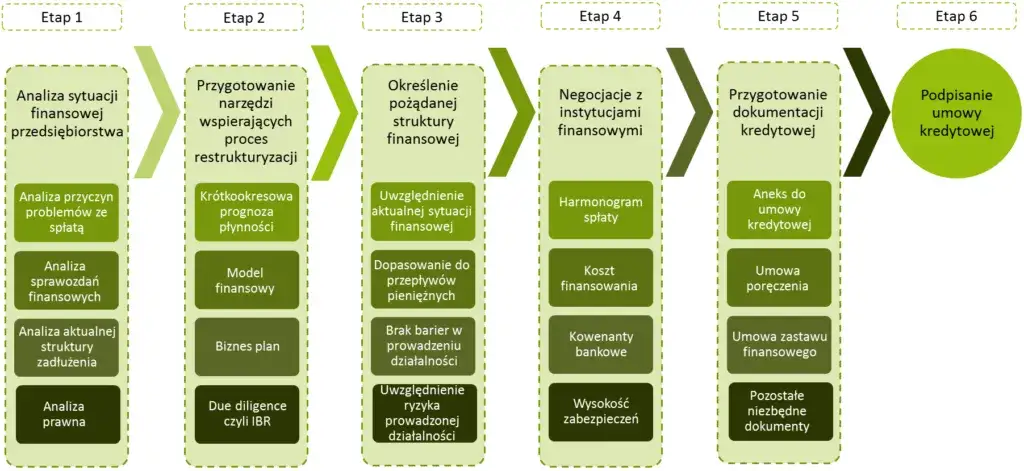

Jak wygląda restrukturyzacja długu? Proces krok po kroku

Proces restrukturyzacji, choć na pierwszy rzut oka może wydawać się skomplikowany, składa się z kilku kluczowych etapów. Ich zrozumienie jest niezbędne do skutecznego przejścia przez całą procedurę i zawarcia układu z wierzycielami. Przedstawię Państwu te etapy w formie numerowanej listy, aby ułatwić ich przyswojenie.

-

Krok 1: Analiza sytuacji i wybór odpowiedniego postępowania

Ten etap jest absolutnie kluczowy i wymaga dogłębnej analizy stanu finansowego dłużnika. Należy ocenić wysokość zadłużenia, liczbę wierzycieli, rodzaj zobowiązań, a także perspektywy firmy na przyszłość. Na podstawie tej analizy, często z pomocą doradcy restrukturyzacyjnego, wybiera się najodpowiedniejszy rodzaj postępowania restrukturyzacyjnego. To jak diagnoza lekarska bez niej trudno o skuteczne leczenie.

-

Krok 2: Przygotowanie i złożenie wniosku do sądu

Po wyborze rodzaju postępowania, następuje przygotowanie wniosku o otwarcie restrukturyzacji. Wniosek ten musi być bardzo szczegółowy i zawierać m.in. aktualne dane finansowe, listę wierzycieli, opis problemów finansowych oraz propozycje układowe, czyli konkretne propozycje zmian w spłacie długów. W przypadku postępowania o zatwierdzenie układu, najpierw zbiera się głosy wierzycieli, a dopiero potem składa wniosek do sądu. Rola doradcy restrukturyzacyjnego na tym etapie jest nieoceniona, ponieważ pomaga on w skompletowaniu dokumentacji i sformułowaniu propozycji.

-

Krok 3: Ochrona przed egzekucją jak działa "parasol ochronny" po otwarciu postępowania?

To jeden z najważniejszych skutków otwarcia postępowania restrukturyzacyjnego (z wyjątkiem postępowania o zatwierdzenie układu). Z dniem otwarcia postępowania zawieszeniu ulegają postępowania egzekucyjne dotyczące wierzytelności objętych układem, a wszczynanie nowych jest niedopuszczalne. To właśnie ten "parasol ochronny" daje dłużnikowi bezcenny czas na oddech, uporządkowanie spraw i spokojne negocjacje z wierzycielami, bez presji komornika zajmującego majątek. To moment, w którym firma może skupić się na naprawie, a nie na gaszeniu pożarów.

-

Krok 4: Negocjacje z wierzycielami i głosowanie nad układem

W tym etapie dłużnik (lub zarządca/nadzorca) prowadzi negocjacje z wierzycielami w oparciu o przedstawione propozycje układowe. Celem jest uzyskanie ich zgody na nowe warunki spłaty. Następnie odbywa się zgromadzenie wierzycieli, na którym głosują oni nad przyjęciem układu. Układ zostaje przyjęty, jeśli zagłosuje za nim większość wierzycieli, posiadających łącznie co najmniej dwie trzecie sumy wierzytelności uprawniających do głosowania. To często najbardziej stresujący, ale i decydujący moment całego procesu.

-

Krok 5: Zatwierdzenie układu przez sąd i jego realizacja

Po przyjęciu układu przez wierzycieli, sąd restrukturyzacyjny musi go zatwierdzić. Sąd bada, czy układ jest zgodny z prawem i czy jego przyjęcie nie narusza interesów wierzycieli. Po prawomocnym zatwierdzeniu układu, staje się on wiążący dla wszystkich wierzycieli objętych układem, nawet tych, którzy głosowali przeciw. Następnie rozpoczyna się etap realizacji układu, czyli przestrzeganie nowych warunków spłaty. To długoterminowy proces, który wymaga dyscypliny i konsekwencji ze strony dłużnika.

Co można zyskać? Korzyści z restrukturyzacji

Restrukturyzacja zadłużenia to nie tylko szansa na uniknięcie upadłości, ale przede wszystkim narzędzie, które oferuje szereg konkretnych korzyści. Pozwala ona dłużnikowi na zastosowanie elastycznych rozwiązań, które mają na celu dostosowanie obciążeń do jego realnych możliwości finansowych i umożliwienie mu wyjścia z kryzysu.

Redukcja długu: Czy wierzyciele mogą umorzyć część Twoich zobowiązań?

Jedną z najbardziej pożądanych i często kluczowych korzyści restrukturyzacji jest możliwość zmniejszenia wysokości długu. W ramach propozycji układowych dłużnik może zaproponować wierzycielom umorzenie części kapitału zadłużenia, a także całości lub części odsetek. Wierzyciele często zgadzają się na takie rozwiązanie, preferując odzyskanie części długu niż ryzyko utraty całości w przypadku upadłości dłużnika. To potężne narzędzie, które może znacząco odciążyć finanse firmy.

Nowy harmonogram spłat: Jak rozłożyć zadłużenie na dogodne raty?

Restrukturyzacja umożliwia rozłożenie spłaty zadłużenia na dogodne raty, dostosowane do aktualnych i przewidywanych możliwości finansowych dłużnika. Zamiast spłacać duże kwoty w krótkim czasie, co często jest niemożliwe, można rozłożyć je na dłuższy okres, np. na kilka lat. To pozwala na bieżące regulowanie zobowiązań bez nadmiernego obciążania płynności finansowej firmy, co jest fundamentem jej stabilizacji.

Odroczenie płatności: Zyskaj czas na "złapanie oddechu"

Kolejną cenną opcją jest odroczenie terminu płatności. Oznacza to, że dłużnik zyskuje cenne miesiące, a nawet lata, zanim będzie musiał wznowić spłaty. Ten czas może być wykorzystany na poprawę sytuacji finansowej firmy, wdrożenie działań naprawczych, pozyskanie nowych klientów czy zoptymalizowanie kosztów. To jak "złapanie oddechu" w trudnej sytuacji, co pozwala na spokojniejsze planowanie przyszłości.

Inne możliwości: Od konwersji długu na udziały po sprzedaż części majątku

Prawo restrukturyzacyjne przewiduje również bardziej zaawansowane i elastyczne formy restrukturyzacji długu, które mogą być stosowane w zależności od specyfiki sytuacji:

- Konwersja wierzytelności na udziały lub akcje w spółce dłużnika wierzyciele stają się współwłaścicielami firmy, co może być atrakcyjne, jeśli wierzą w jej długoterminowy potencjał.

- Zaspokojenie wierzycieli poprzez likwidację części majątku dłużnika sprzedaż zbędnych aktywów, które nie są kluczowe dla dalszego funkcjonowania firmy, w celu zaspokojenia części wierzytelności.

- Zmiana, zastąpienie lub uchylenie prawa zabezpieczającego wierzytelność np. zmiana hipoteki na inne zabezpieczenie.

Te opcje pokazują, jak szerokie spektrum narzędzi oferuje restrukturyzacja, aby znaleźć optymalne rozwiązanie dla każdej, nawet najbardziej złożonej sytuacji.

Konsekwencje i koszty restrukturyzacji

Choć restrukturyzacja jest potężnym narzędziem do uzdrowienia finansów, warto pamiętać, że wiąże się ona również z pewnymi konsekwencjami i kosztami. Należy je uwzględnić w planowaniu, traktując je jako inwestycję w przyszłość firmy.

Jaki jest wpływ restrukturyzacji na codzienne funkcjonowanie firmy?

Otwarcie postępowania restrukturyzacyjnego, zwłaszcza tych bardziej sformalizowanych, może wpłynąć na codzienne funkcjonowanie firmy. W zależności od rodzaju postępowania, dłużnik może być zobowiązany do współpracy z nadzorcą sądowym lub zarządcą, który będzie monitorował jego działania. W przypadku postępowania sanacyjnego, dłużnik traci zarząd nad swoim majątkiem, co oznacza ograniczenia w podejmowaniu decyzji biznesowych. Celem tych działań jest jednak minimalizacja negatywnych skutków dla bieżącej działalności przy jednoczesnym osiągnięciu uzdrowienia finansowego. Warto być na to przygotowanym i traktować to jako element niezbędny do osiągnięcia długoterminowej stabilności.

Ile to kosztuje? Opłaty sądowe i wynagrodzenie doradcy restrukturyzacyjnego

Restrukturyzacja wiąże się z pewnymi kosztami, które należy wziąć pod uwagę. Główne z nich to:

- Opłaty sądowe obejmują m.in. opłatę od wniosku o otwarcie postępowania restrukturyzacyjnego (stała kwota) oraz zaliczki na wydatki postępowania, takie jak koszty publikacji obwieszczeń czy korespondencji.

- Wynagrodzenie nadzorcy sądowego lub zarządcy jest to zazwyczaj największy koszt. Wysokość wynagrodzenia zależy od rodzaju postępowania, skali zadłużenia, liczby wierzycieli i stopnia skomplikowania sprawy. Jest ono ustalane przez sąd lub na podstawie umowy z doradcą restrukturyzacyjnym.

Mimo tych kosztów, z mojego doświadczenia wynika, że są to inwestycje w przyszłość firmy, które często są znacznie niższe niż straty wynikające z dalszego pogłębiania się niewypłacalności czy koszty związane z upadłością.

Czy restrukturyzacja wpływa na zdolność kredytową w przyszłości?

Otwarcie postępowania restrukturyzacyjnego może początkowo wpłynąć na zdolność kredytową dłużnika. Informacja o restrukturyzacji jest jawna i dostępna dla instytucji finansowych, co może utrudnić pozyskanie nowego finansowania w trakcie trwania procesu. Jednakże, pomyślna realizacja układu i poprawa finansów firmy może z czasem odbudować zaufanie instytucji finansowych. Dłużnik, który skutecznie przeszedł restrukturyzację i wywiązał się z układu, pokazuje, że jest odpowiedzialny i zdolny do zarządzania kryzysem, co w długoterminowej perspektywie może być nawet postrzegane jako atut. Kluczem jest transparentność i konsekwencja w działaniu.

Restrukturyzacja jako nowy początek: Jak przygotować się na życie po układzie?

Restrukturyzacja zadłużenia to nie koniec problemów, lecz nowy początek. To szansa na reset i uporządkowanie spraw, ale wymaga dalszych działań, dyscypliny i przemyślanych zmian, aby problemy finansowe nie wróciły. To moment na budowanie trwałej stabilności.

Klucz do sukcesu: Rygorystyczne przestrzeganie nowego harmonogramu

Po zatwierdzeniu układu przez sąd, absolutną koniecznością jest rygorystyczne przestrzeganie nowego harmonogramu spłat. To podstawa sukcesu całej restrukturyzacji i odbudowy wiarygodności finansowej. Każde odstępstwo od układu może prowadzić do jego uchylenia, co w konsekwencji może skutkować ogłoszeniem upadłości. Dłużnik musi wykazać się dyscypliną i odpowiedzialnością, aby udowodnić wierzycielom i rynkowi, że jest w stanie wywiązać się ze swoich zobowiązań. To buduje zaufanie i otwiera drogę do przyszłego rozwoju.

Przeczytaj również: Jak sprawdzić, czy jesteś w KRD za darmo? Krok po kroku!

Działania naprawcze: Co zmienić w firmie, by problemy finansowe nie wróciły?

Restrukturyzacja powinna być impulsem do wprowadzenia trwałych zmian w zarządzaniu finansami i operacjami firmy. Ważne jest, aby zidentyfikować przyczyny, które doprowadziły do kryzysu, i wdrożyć rozwiązania zapobiegające ich nawrotowi. Może to obejmować:

- Optymalizację kosztów szczegółową analizę wydatków i ich redukcję tam, gdzie to możliwe.

- Zmianę strategii biznesowej dostosowanie oferty do rynku, poszukanie nowych źródeł przychodów.

- Lepsze zarządzanie płynnością wprowadzenie narzędzi do monitorowania przepływów pieniężnych i prognozowania przyszłych potrzeb.

- Poprawę kontroli wewnętrznej wzmocnienie procedur finansowych i operacyjnych.

Tylko poprzez gruntowne działania naprawcze i zmianę sposobu myślenia o finansach, firma może zapewnić sobie długoterminową stabilność i uniknąć powrotu problemów. Restrukturyzacja to szansa, ale sukces zależy od konsekwentnego działania po jej zakończeniu.