Wystawianie faktur to jedna z podstawowych czynności w niemal każdym biznesie, niezależnie od jego skali. Odpowiednie wypełnienie tego dokumentu jest kluczowe nie tylko dla prawidłowych rozliczeń z kontrahentami, ale przede wszystkim dla zachowania zgodności z polskimi przepisami podatkowymi. Ten kompleksowy przewodnik ma na celu przeprowadzić Cię krok po kroku przez proces fakturowania, zarówno w przypadku faktur VAT, jak i tych wystawianych przez podmioty zwolnione z tego podatku. Dzięki niemu unikniesz najczęstszych błędów i zyskasz pewność, że Twoje dokumenty są poprawne.

Prawidłowe wypełnienie faktury klucz do zgodności z przepisami i spokoju w biznesie

- Każda faktura, niezależnie od jej rodzaju, musi zawierać szereg kluczowych elementów, takich jak data wystawienia, unikalny numer, pełne dane sprzedawcy i nabywcy (w tym NIP), precyzyjny opis towarów lub usług, a także wartości netto, VAT i brutto.

- Od 1 lutego 2026 roku Krajowy System e-Faktur (KSeF) stanie się obowiązkowy dla czynnych podatników VAT, co oznacza, że faktury będą musiały być wystawiane w ustrukturyzowanej formie i przesyłane do centralnej bazy Ministerstwa Finansów.

- Podatnicy zwolnieni z VAT, w tym osoby prowadzące działalność nierejestrowaną, wystawiają faktury bez VAT, ale z obowiązkowym wskazaniem podstawy prawnej zwolnienia.

- Do najczęstszych błędów należą: nieprawidłowy NIP, pomyłki w obliczeniach, brak lub błędna podstawa prawna zwolnienia oraz niepoprawna numeracja.

- Ważne jest przestrzeganie terminów wystawiania faktur (zazwyczaj do 15. dnia miesiąca następującego po dostawie/usłudze) oraz ich przechowywania przez 5 lat.

Wprowadzenie do świata faktur

Dla każdego przedsiębiorcy w Polsce, niezależnie od tego, czy jest to duża firma, czy jednoosobowa działalność gospodarcza, prawidłowe fakturowanie jest absolutną podstawą. To nie tylko kwestia formalności, ale przede wszystkim gwarancja zgodności z prawem, podstawa do prawidłowych rozliczeń podatkowych i element budujący wiarygodność Twojej firmy. Błędy w fakturach mogą prowadzić do poważnych konsekwencji, od problemów z odliczeniem VAT, przez kary finansowe, aż po utratę zaufania kontrahentów. Dlatego tak ważne jest, aby zrozumieć, co i jak należy wypełniać.

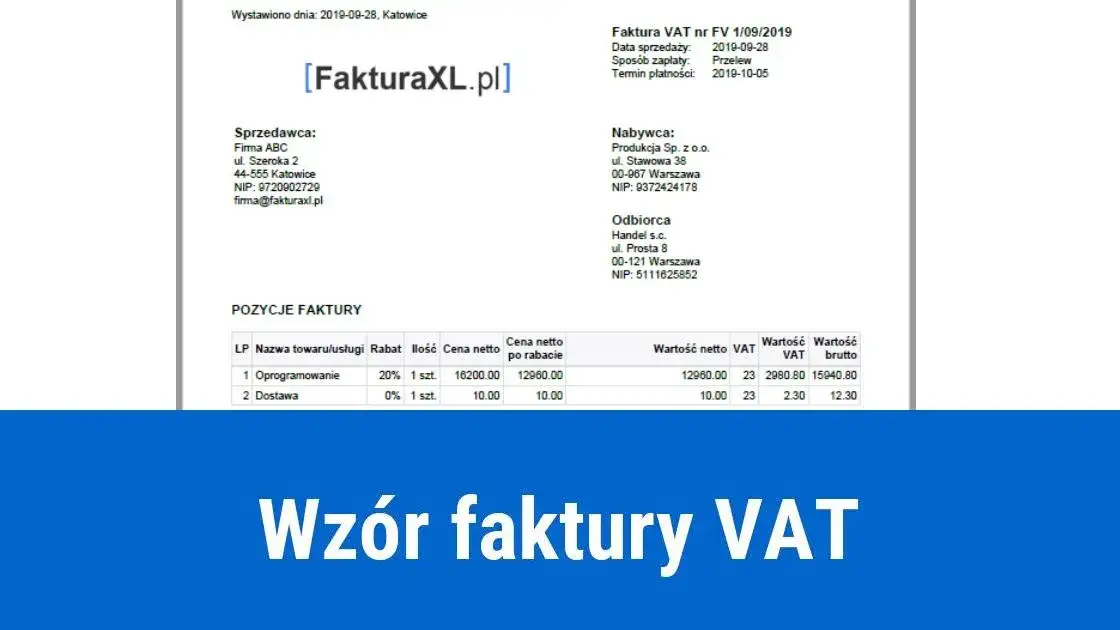

Zacznijmy od podstawowych definicji. Faktura VAT to standardowy dokument księgowy wystawiany przez czynnych podatników VAT. Służy ona do udokumentowania sprzedaży towarów lub usług i jest podstawą do rozliczenia podatku od towarów i usług zarówno dla sprzedawcy, jak i nabywcy. To właśnie na niej znajdziemy szczegółowe wyliczenia dotyczące kwot netto, stawek VAT i kwot brutto.

Z kolei faktura bez VAT (często nazywana również rachunkiem, choć przepisy dopuszczają użycie terminu „faktura”) jest wystawiana przez podmioty zwolnione z podatku VAT czy to podmiotowo (np. ze względu na limit obrotów do 200 tys. zł rocznie), czy przedmiotowo (dla określonych rodzajów usług). Takie faktury nie zawierają stawek ani kwot VAT, ale muszą wskazywać podstawę prawną zwolnienia. Warto pamiętać, że osoby prowadzące działalność nierejestrowaną również wystawiają podobne dokumenty.

Istnieje też faktura proforma. To dokument o charakterze handlowym, a nie księgowym. Proforma nie jest dowodem księgowym i nie rodzi skutków podatkowych. Służy zazwyczaj jako oferta handlowa lub wezwanie do zapłaty przed faktyczną realizacją dostawy czy usługi. Dopiero po uregulowaniu płatności i realizacji transakcji wystawia się właściwą fakturę VAT lub fakturę bez VAT.

Nie mogę nie wspomnieć o nadchodzących zmianach. Od 1 lutego 2026 roku Krajowy System e-Faktur (KSeF) stanie się obowiązkowy dla wszystkich czynnych podatników VAT. Oznacza to, że tradycyjne faktury papierowe i te przesyłane e-mailem w formie PDF odejdą w przeszłość. Wszystkie faktury VAT będą musiały być wystawiane w formie ustrukturyzowanej (XML) i przesyłane do centralnej bazy danych Ministerstwa Finansów. Chociaż systemy księgowe w dużej mierze zautomatyzują ten proces, to wciąż kluczowa będzie poprawność danych, które do nich wprowadzamy. Warto już teraz zapoznać się z tym tematem i rozważyć wdrożenie odpowiedniego oprogramowania.

Co musi znaleźć się na fakturze VAT

Zgodnie z ustawą o VAT, każda faktura musi zawierać szereg obowiązkowych danych. Na początek, kluczowe są dane sprzedawcy i nabywcy. Muszą to być pełne imiona i nazwiska (lub nazwy firm), adresy oraz numery NIP. Zawsze podkreślam moim klientom, jak ważne jest dokładne sprawdzenie NIP-u kontrahenta, najlepiej w tzw. Białej Liście podatników VAT. Błędny NIP może skutkować niemożnością odliczenia VAT, a nawet problemami z zaliczeniem wydatku do kosztów uzyskania przychodu. To prosta czynność, która może oszczędzić Ci wielu kłopotów.

Kolejne istotne elementy to daty. Na fakturze musimy umieścić datę wystawienia dokumentu. Równie ważna jest data dokonania lub zakończenia dostawy towarów lub wykonania usługi, jeśli różni się ona od daty wystawienia. Te dwie daty są kluczowe dla prawidłowego określenia momentu powstania obowiązku podatkowego w VAT. Pamiętaj, że czasem data sprzedaży może być wcześniejsza niż data wystawienia faktury, np. gdy usługa została wykonana pod koniec miesiąca, a fakturę wystawiasz w kolejnym.Każda faktura musi posiadać swój unikalny numer. Musi to być kolejny numer, nadany w ramach jednej lub więcej serii, który w sposób jednoznaczny identyfikuje fakturę. Kluczowe jest zachowanie ciągłości numeracji i unikanie powtórzeń. Większość programów do fakturowania automatycznie pilnuje tej zasady, ale jeśli wystawiasz faktury ręcznie, musisz być szczególnie ostrożny. Brak ciągłości może być sygnałem ostrzegawczym dla urzędu skarbowego podczas kontroli.

Nie mniej ważna jest nazwa (rodzaj) towaru lub usługi. Powinna być ona precyzyjna i jednoznaczna, aby zarówno urząd skarbowy, jak i Twój kontrahent, mogli bez problemu zidentyfikować przedmiot transakcji. Unikaj zbyt ogólnych sformułowań. Zamiast "usługi informatyczne", lepiej napisać "opracowanie strony internetowej dla firmy X" lub "miesięczna obsługa serwisowa systemu Y".

Dla każdej pozycji na fakturze należy podać miarę i ilość (liczbę) dostarczonych towarów lub zakres wykonanych usług, a także cenę jednostkową towaru lub usługi bez kwoty podatku (cenę jednostkową netto). Następnie, na podstawie ilości i ceny jednostkowej netto, obliczamy wartość dostarczonych towarów lub wykonanych usług bez kwoty podatku (wartość sprzedaży netto) dla danej pozycji. Pamiętaj również o uwzględnieniu wszelkich opustów lub obniżek cen, jeśli nie zostały one już wliczone w cenę jednostkową netto.Obliczenia na fakturze bez tajemnic

Przejdźmy do serca każdej faktury VAT obliczeń. Mamy tu trzy kluczowe pojęcia: cena netto, kwota VAT i cena brutto. Cena netto to wartość towaru lub usługi bez podatku VAT. Kwota VAT to podatek naliczony od wartości netto, zgodnie z obowiązującą stawką. Cena brutto to suma ceny netto i kwoty VAT, czyli ostateczna kwota do zapłaty. Wzajemne zależności są proste: Netto + VAT = Brutto. Jeśli znasz brutto i stawkę VAT, możesz obliczyć netto: Brutto / (1 + stawka VAT w formie dziesiętnej) = Netto. Na przykład, dla stawki 23%, Netto = Brutto / 1.23. Dla stawki 8%, Netto = Brutto / 1.08. To podstawy, które musimy mieć w małym palcu.

- 23%: Standardowa stawka VAT, stosowana dla większości towarów i usług w Polsce.

- 8%: Obniżona stawka, stosowana m.in. w budownictwie mieszkaniowym, w gastronomii (dla niektórych usług) czy dla niektórych produktów spożywczych.

- 5%: Obniżona stawka, stosowana głównie dla podstawowych produktów spożywczych, książek i czasopism.

- 0%: Stawka stosowana dla eksportu towarów, wewnątrzwspólnotowej dostawy towarów (WDT) oraz dla niektórych usług międzynarodowych, pod warunkiem spełnienia określonych warunków prawnych.

- „zw” (zwolnienie z VAT): Oznaczenie stosowane dla towarów i usług zwolnionych z podatku VAT, na przykład ze względu na limit obrotów (zwolnienie podmiotowe, art. 113 ust. 1 i 9 ustawy o VAT) lub ze względu na rodzaj świadczonej usługi (zwolnienie przedmiotowe, np. usługi medyczne, edukacyjne).

Po wyliczeniu wartości netto i VAT dla każdej pozycji, musisz prawidłowo podsumować fakturę. Obejmuje to wykazanie sumy wartości sprzedaży netto z podziałem na poszczególne stawki podatku (np. suma netto 23%, suma netto 8%, suma netto zwolnione). Następnie należy podać łączną kwotę podatku VAT (również z podziałem na stawki) oraz, co najważniejsze, kwotę należności ogółem do zapłaty. To jest ta finalna kwota brutto, którą kontrahent ma Ci przelać.

Czy kwota do zapłaty słownie jest nadal obowiązkowa na fakturze? Chociaż przepisy ustawy o VAT nie wymagają już podawania kwoty słownie, wielu przedsiębiorców nadal ją umieszcza. Jest to dobra praktyka, która może zwiększyć czytelność dokumentu i pomóc uniknąć pomyłek, zwłaszcza przy większych kwotach.

Faktura od podatnika zwolnionego z VAT

Jeśli jesteś podatnikiem zwolnionym z VAT, Twoja faktura będzie wyglądać nieco inaczej, ale nadal musi spełniać określone wymogi. Oto kluczowe elementy, które musi zawierać faktura wystawiona przez "nievatowca":

- Data wystawienia.

- Kolejny numer, który jednoznacznie identyfikuje fakturę.

- Imiona i nazwiska (lub nazwy) sprzedawcy i nabywcy oraz ich adresy.

- Numer NIP sprzedawcy (jeśli go posiada) i nabywcy (jeśli jest podatnikiem). W przypadku działalności nierejestrowanej, jeśli nie posiadasz NIP-u, po prostu go nie podajesz.

- Datę dokonania lub zakończenia dostawy towarów lub wykonania usługi (jeśli różni się od daty wystawienia).

- Nazwę (rodzaj) towaru lub usługi.

- Miarę i ilość (liczbę) dostarczonych towarów lub zakres wykonanych usług.

- Cenę jednostkową towaru lub usługi.

- Wartość dostarczonych towarów lub wykonanych usług.

- Kwotę należności ogółem.

- Podstawę prawną zwolnienia z VAT.

Kluczową różnicą, którą musisz zapamiętać, jest konieczność podania podstawy prawnej zwolnienia z VAT. Bez tego Twoja faktura będzie nieprawidłowa. Najczęściej stosowanym przepisem dla zwolnienia podmiotowego jest art. 113 ust. 1 i 9 ustawy o VAT. Zawsze upewnij się, że podajesz właściwą podstawę, która dotyczy Twojej sytuacji. Informacja ta musi być wyraźnie widoczna na dokumencie.

Najczęstszym błędem popełnianym przez podatników zwolnionych z VAT jest właśnie brak lub błędne podanie podstawy prawnej zwolnienia. Pamiętaj, że to informacja obowiązkowa, która jasno komunikuje nabywcy i urzędowi skarbowemu, dlaczego na fakturze nie ma naliczonego podatku VAT.

Sytuacje specjalne i dodatkowe adnotacje

W niektórych sytuacjach na fakturze muszą pojawić się dodatkowe adnotacje. Jedną z nich jest "mechanizm podzielonej płatności" (MPP). Adnotacja ta jest obowiązkowa, gdy wartość brutto faktury przekracza 15 000 zł, a transakcja dotyczy towarów lub usług wymienionych w załączniku nr 15 do ustawy o VAT (np. elektronika, usługi budowlane, paliwa). W takim przypadku nabywca jest zobowiązany do zapłaty kwoty VAT na specjalny rachunek bankowy sprzedawcy. Brak tej adnotacji, gdy jest ona wymagana, może skutkować sankcjami podatkowymi dla sprzedawcy.Warto również wspomnieć o fakturach zaliczkowych i końcowych. Faktura zaliczkowa jest wystawiana w momencie otrzymania części lub całości zapłaty przed wykonaniem usługi lub dostawą towaru. Gdy transakcja zostanie w pełni zrealizowana, wystawia się fakturę końcową, która podsumowuje całą transakcję i rozlicza wcześniej wystawione zaliczki. Ważne jest, aby faktura końcowa wyraźnie odwoływała się do wszystkich faktur zaliczkowych.

Jeśli wystawiasz faktury w obcej walucie, pamiętaj, że dla celów rozliczenia podatku VAT musisz przeliczyć wartości na polskie złote. Zazwyczaj stosuje się średni kurs NBP z ostatniego dnia roboczego poprzedzającego dzień powstania obowiązku podatkowego.Co zrobić, gdy popełnisz błąd na wystawionej fakturze? Służy do tego faktura korygująca. Jej celem jest sprostowanie błędów lub zmian w pierwotnym dokumencie, takich jak pomyłki w danych kontrahenta, ilościach, cenach, stawkach VAT czy kwotach. Proces korygowania wygląda następująco:

- Wystawiasz nową fakturę z oznaczeniem "FAKTURA KORYGUJĄCA".

- Wskazujesz numer i datę faktury, którą korygujesz.

- Podajesz przyczynę korekty (np. "pomyłka w cenie jednostkowej", "zwrot towaru").

- Przedstawiasz prawidłowe dane (np. prawidłową cenę, ilość) oraz różnicę między wartością pierwotną a skorygowaną.

- Podajesz kwotę należności ogółem po korekcie.

Pamiętaj, że w przypadku korekt "na minus" (np. obniżenie ceny), zazwyczaj musisz posiadać potwierdzenie odbioru faktury korygującej przez nabywcę, aby móc obniżyć swój podatek należny.

Terminy i przechowywanie dokumentów

Wystawianie faktur to jedno, ale równie ważne jest przestrzeganie terminów. Zasadniczo, fakturę wystawia się nie później niż 15. dnia miesiąca następującego po miesiącu, w którym dokonano dostawy towaru lub wykonano usługę. Istnieją jednak wyjątki, np. dla usług budowlanych czy dostaw energii, gdzie terminy mogą być inne. Ważne jest również, że faktury nie można wystawić wcześniej niż 60. dnia przed dokonaniem dostawy towaru lub wykonaniem usługi. Trzymanie się tych terminów jest kluczowe dla prawidłowego rozliczenia VAT.

Po wystawieniu i opłaceniu faktury nie możesz o niej zapomnieć. Musisz ją przechowywać przez 5 lat, licząc od końca roku kalendarzowego, w którym upłynął termin płatności podatku. Oznacza to, że faktura wystawiona w 2023 roku, dla której termin płatności podatku upłynął w 2023 roku, musi być przechowywana do końca 2028 roku. Jest to standardowy okres przedawnienia zobowiązań podatkowych. Prawidłowe przechowywanie dokumentacji jest niezbędne na wypadek kontroli skarbowej.

W kontekście przechowywania, status faktur elektronicznych i papierowych jest równoważny w świetle przepisów. Coraz większą popularność zyskują faktury elektroniczne, co jest zrozumiałe są wygodniejsze, ekologiczniejsze i łatwiejsze w archiwizacji. Wraz z nadejściem KSeF, faktury elektroniczne w ustrukturyzowanej formie staną się standardem, co jeszcze bardziej usprawni procesy.

Jak uniknąć błędów przy fakturowaniu? Praktyczna checklista

Na koniec chciałbym podzielić się kilkoma praktycznymi wskazówkami, które pomogą Ci zminimalizować ryzyko błędów. Przede wszystkim, zawsze sprawdzaj dane kontrahenta w Białej Liście podatników VAT. To narzędzie Ministerstwa Finansów pozwala zweryfikować, czy dany podmiot jest czynnym podatnikiem VAT i czy jego rachunek bankowy jest zarejestrowany. Jest to absolutnie kluczowe dla Twojego bezpieczeństwa, ponieważ zapłata na niezarejestrowany rachunek bankowy może skutkować brakiem możliwości odliczenia VAT i zaliczenia wydatku do kosztów.

Częstym problemem są błędy rachunkowe. Nawet najlepszym zdarzają się pomyłki w dodawaniu, odejmowaniu czy mnożeniu. Dlatego zawsze zalecam podwójną weryfikację wszystkich wyliczeń wartości netto, kwot VAT i wartości brutto. Jeśli korzystasz z programu do fakturowania, on zrobi to za Ciebie, ale i tak warto rzucić okiem na ostateczne kwoty.

Moja ostatnia rada to: wybierz odpowiedni program do fakturowania. W dzisiejszych czasach ręczne wystawianie faktur to strata czasu i proszenie się o błędy. Dobre oprogramowanie automatyzuje większość procesu, pilnuje numeracji, prawidłowych stawek VAT, a także, co będzie kluczowe, integruje się z Krajowym Systemem e-Faktur (KSeF). Inwestycja w taki program to inwestycja w spokój i efektywność Twojego biznesu.