W dzisiejszym dynamicznym świecie biznesu, gdzie zaufanie jest walutą, a ryzyko czai się za każdym rogiem, weryfikacja kontrahentów staje się nie tylko dobrą praktyką, ale wręcz koniecznością. Ten praktyczny przewodnik krok po kroku pokaże Ci, jak skutecznie sprawdzić firmę w Krajowym Rejestrze Długów (KRD), aby zabezpieczyć swoje interesy finansowe i uniknąć potencjalnych strat.

Jak sprawdzić firmę w KRD praktyczny przewodnik po weryfikacji kontrahenta

- KRD to kluczowe narzędzie do oceny wiarygodności płatniczej: Pozwala sprawdzić, czy potencjalny kontrahent ma nieuregulowane zobowiązania.

- Weryfikacja jest odpłatna, ale niezbędna: Koszt raportu to inwestycja w bezpieczeństwo Twojej firmy, chroniąca przed stratami.

- Kryteria wpisu są ściśle określone: Zadłużenie min. 500 zł, przeterminowanie o 30 dni i wezwanie do zapłaty są warunkami koniecznymi.

- Raport z KRD to cenne źródło danych: Zawiera kwotę długu, datę powstania i dane wierzyciela, co pomaga w ocenie ryzyka.

- Brak wpisów w KRD to dobra wiadomość: Oznacza, że firma nie figuruje jako dłużnik.

- Monitorowanie własnej firmy jest darmowe i ważne: Możesz bezpłatnie sprawdzić swój status w KRD raz na 6 miesięcy, co pomaga dbać o reputację.

Weryfikacja w KRD: Twój biznesowy obowiązek przed podpisaniem umowy

Krajowy Rejestr Długów Biuro Informacji Gospodarczej S. A. (KRD) to jedno z kluczowych Biur Informacji Gospodarczej (BIG) w Polsce. Działa na podstawie Ustawy o udostępnianiu informacji gospodarczych i wymianie danych gospodarczych, gromadząc i udostępniając dane o zadłużeniu zarówno firm, jak i konsumentów. Z mojego doświadczenia wynika, że sprawdzenie kontrahenta w KRD jest absolutnie kluczowe dla oceny ryzyka i wiarygodności płatniczej. Głównym celem takiej weryfikacji jest uniknięcie współpracy z nierzetelnymi partnerami, zabezpieczenie się przed stratami finansowymi i, co równie ważne, przed zatorami płatniczymi, które mogą sparaliżować nawet najlepiej prosperującą firmę.

Jakie ryzyko ponosisz, ignorując sprawdzenie kontrahenta?

Ignorowanie weryfikacji kontrahentów w KRD to proszenie się o kłopoty. Pamiętaj, że w biznesie lepiej zapobiegać niż leczyć. Oto główne ryzyka, na które narażasz swoją firmę:

- Straty finansowe: Najbardziej oczywista konsekwencja. Niezapłacone faktury mogą szybko przerodzić się w poważne problemy z płynnością.

- Zatory płatnicze: Jeśli Twój kontrahent nie płaci, Ty możesz mieć problem z uregulowaniem własnych zobowiązań, co tworzy efekt domina w całym łańcuchu dostaw.

- Współpraca z niewypłacalnymi podmiotami: Możesz nieświadomie zaangażować się w długotrwałą współpracę z firmą, która już jest na skraju bankructwa, co wiąże się z ryzykiem utraty czasu, zasobów i reputacji.

- Konieczność windykacji: Odzyskiwanie należności jest czasochłonne, kosztowne i często stresujące. Lepiej uniknąć tego etapu, sprawdzając partnera zawczasu.

- Utrata reputacji: Współpraca z nierzetelnymi firmami może negatywnie wpłynąć na wizerunek Twojej firmy w oczach innych partnerów biznesowych.

KRD, BIK, KRZ: Czym się różnią i gdzie szukać kluczowych informacji?

W Polsce funkcjonuje kilka rejestrów i baz danych, które gromadzą informacje o sytuacji finansowej podmiotów gospodarczych i osób fizycznych. Ważne jest, aby zrozumieć różnice między nimi, by wiedzieć, gdzie szukać interesujących nas danych. Poniżej przedstawiam kluczowe rozróżnienia:

| Rejestr | Co zawiera i do czego służy |

|---|---|

| KRD (Krajowy Rejestr Długów) | Gromadzi dane o nieuregulowanych zobowiązaniach finansowych (długach) zarówno firm, jak i konsumentów ze wszystkich sektorów gospodarki. Służy do oceny wiarygodności płatniczej i jest narzędziem prewencyjnym przed nierzetelnymi kontrahentami. |

| BIK (Biuro Informacji Kredytowej) | Gromadzi dane o historii kredytowej osób fizycznych i przedsiębiorców z sektora bankowego i SKOK-ów. Zawiera zarówno informacje pozytywne (terminowo spłacane kredyty), jak i negatywne (opóźnienia w spłacie). Służy do oceny zdolności kredytowej. |

| KRZ (Krajowy Rejestr Zadłużonych) | To publiczny, państwowy rejestr prowadzony przez Ministerstwo Sprawiedliwości. Zawiera informacje o podmiotach, wobec których toczą się lub toczyły postępowania upadłościowe, restrukturyzacyjne, egzekucyjne oraz o osobach, które mają zakaz prowadzenia działalności gospodarczej. Służy do informowania o stanie niewypłacalności i restrukturyzacji. |

Kto i za co może trafić na "czarną listę" KRD? Poznaj zasady gry

Wpis do KRD nie jest automatyczny i wymaga spełnienia konkretnych, ściśle określonych kryteriów. Z mojego doświadczenia wynika, że wielu przedsiębiorców nie jest świadomych tych zasad, co prowadzi do nieporozumień. Aby firma mogła zostać wpisana do Krajowego Rejestru Długów, jej zobowiązanie musi spełniać łącznie następujące warunki:

- Kwota zadłużenia: Zobowiązanie musi wynosić co najmniej 500 zł w przypadku przedsiębiorcy.

- Termin płatności: Termin płatności faktury lub innego dokumentu potwierdzającego zadłużenie minął co najmniej 30 dni wcześniej.

- Wezwanie do zapłaty z ostrzeżeniem: Wierzyciel musi co najmniej miesiąc przed planowanym wpisem wysłać dłużnikowi wezwanie do zapłaty, które zawiera informację o zamiarze przekazania danych do KRD.

Dopiero po spełnieniu wszystkich tych warunków wierzyciel ma prawo dokonać wpisu. To ważne, aby pamiętać, że KRD nie jest narzędziem do rozwiązywania sporów, a jedynie do rejestrowania udokumentowanych i przeterminowanych zobowiązań.

Sprawdzanie firmy w KRD: Praktyczny przewodnik krok po kroku

Skuteczna weryfikacja kontrahenta w KRD to proces, który wymaga kilku prostych kroków. Nie jest to skomplikowane, ale wymaga precyzji i dostępu do odpowiednich narzędzi. Poniżej przedstawiam, jak przejść przez ten proces, aby uzyskać potrzebne informacje.

Założenie konta w serwisie KRD: Twoja brama do informacji

Pierwszym i niezbędnym krokiem do sprawdzania firm w KRD jest założenie konta w serwisie KRD dla firm (krd.pl). Bez tego nie uzyskasz dostępu do bazy danych. Proces ten jest intuicyjny, ale wymaga podania kilku kluczowych informacji o Twojej firmie:

- Rejestracja na stronie: Wejdź na stronę krd.pl i wybierz opcję rejestracji dla firm.

- Wypełnienie formularza: Podaj podstawowe dane firmy, takie jak NIP, REGON, nazwa, adres, a także dane osoby kontaktowej.

- Weryfikacja danych: KRD może wymagać dodatkowej weryfikacji Twojej firmy, np. poprzez przesłanie dokumentów rejestrowych (KRS/CEIDG) lub dokonanie przelewu weryfikacyjnego. Jest to standardowa procedura mająca na celu zapewnienie bezpieczeństwa i autentyczności danych.

- Aktywacja konta: Po pomyślnej weryfikacji otrzymasz dane do logowania i będziesz mógł aktywować swoje konto.

Weryfikacja kontrahenta po numerze NIP: prościej się nie da

Kiedy już masz aktywne konto w KRD, proces weryfikacji kontrahenta staje się niezwykle prosty. Wystarczy, że po zalogowaniu do panelu przedsiębiorcy wpiszesz numer NIP firmy, którą chcesz sprawdzić. System KRD automatycznie przeszuka swoją bazę danych i w ciągu kilku chwil wygeneruje raport na temat danego podmiotu. To naprawdę szybkie i efektywne rozwiązanie.

Ile to kosztuje? Cennik usług KRD dla przedsiębiorców

Sprawdzenie innej firmy w KRD jest usługą płatną. Koszt jednorazowego raportu może wahać się od kilkudziesięciu do ponad dwustu złotych, w zależności od zakresu informacji, jakie chcesz uzyskać. Dla firm, które regularnie weryfikują kontrahentów, KRD oferuje pakiety abonamentowe. Ich ceny zaczynają się zazwyczaj od około 160-200 zł miesięcznie, oferując określoną liczbę raportów lub nielimitowany dostęp w ramach abonamentu. Moim zdaniem, to inwestycja, która zwraca się wielokrotnie, chroniąc przed znacznie większymi stratami.

Jednorazowy raport czy abonament: co wybrać dla swojej firmy?

Wybór między jednorazowym raportem a pakietem abonamentowym zależy od Twoich potrzeb. Jeśli sporadycznie weryfikujesz nowych kontrahentów na przykład raz na kilka miesięcy jednorazowe raporty będą dla Ciebie bardziej opłacalne. Jeśli jednak Twoja firma często nawiązuje nowe współprace, a proces weryfikacji jest stałym elementem Twojej strategii bezpieczeństwa, pakiet abonamentowy zapewni Ci większą elastyczność i niższy koszt jednostkowy za raport. Zawsze warto przeliczyć, ile raportów potrzebujesz w skali miesiąca, aby podjąć najlepszą decyzję.

Czy istnieje sposób na darmowe sprawdzenie firmy w KRD?

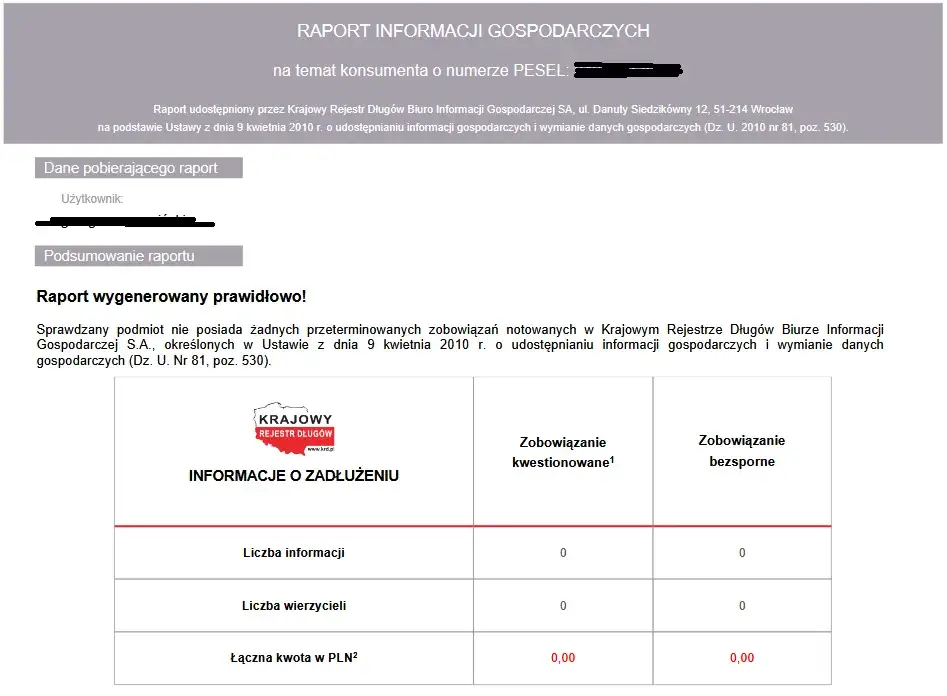

Niestety, muszę rozwiać wszelkie wątpliwości: możliwość bezpłatnego sprawdzenia w KRD jest dostępna wyłącznie dla weryfikacji własnej firmy. Każdy przedsiębiorca ma prawo raz na 6 miesięcy bezpłatnie pobrać raport na swój temat, aby sprawdzić, czy nie figuruje w bazie dłużników i kto o niego pytał. Ta opcja nie dotyczy jednak sprawdzania innych podmiotów. Weryfikacja kontrahenta zawsze wiąże się z opłatą.

Co mówi raport z KRD: Jak interpretować uzyskane informacje?

Pobranie raportu z KRD to dopiero pierwszy krok. Prawdziwa wartość tkwi w umiejętności jego analizy i interpretacji. Raport to zbiór suchych danych, ale to Ty musisz nadać im kontekst i wyciągnąć wnioski, które pozwolą Ci podjąć bezpieczną decyzję biznesową. Warto poświęcić chwilę na dokładne zrozumienie każdej sekcji.

Jakie dokładnie informacje znajdziesz w raporcie o kontrahencie?

Standardowy raport z KRD o firmie zawiera szereg kluczowych informacji, które pomogą Ci ocenić jej wiarygodność. Zazwyczaj znajdziesz w nim:

- Kwota zadłużenia: Całkowita suma nieuregulowanych zobowiązań.

- Data powstania zadłużenia: Informacja, kiedy długi powstały, co może świadczyć o długotrwałych problemach lub niedawnych kłopotach.

- Dane wierzyciela: Kto dokonał wpisu (np. bank, inny przedsiębiorca, dostawca mediów).

- Liczba wierzycieli: Ile podmiotów zgłosiło zadłużenie.

- Wskaźnik wiarygodności płatniczej (scoring): Często KRD generuje ocenę scoringową, która w prosty sposób wskazuje na ryzyko transakcji z daną firmą.

- Liczba zapytań o firmę: Informacja, ile razy inni przedsiębiorcy sprawdzali daną firmę w KRD.

Czerwone flagi w raporcie: kiedy powinieneś zrezygnować ze współpracy?

Podczas analizy raportu z KRD istnieją pewne "czerwone flagi", które powinny wzbudzić Twój niepokój i skłonić do ponownego przemyślenia współpracy. Moim zdaniem, zawsze należy zachować szczególną ostrożność, gdy widzisz:

- Wysokie zadłużenie: Kwota długu, która jest znacząca w stosunku do wielkości lub obrotów firmy.

- Wielu wierzycieli: Jeśli firma ma długi u wielu różnych podmiotów, może to świadczyć o chronicznych problemach z płynnością.

- Niedawne wpisy: Świeże wpisy o zadłużeniu mogą wskazywać na pogarszającą się sytuację finansową.

- Długotrwałe zadłużenie: Długi, które figurują w KRD od dłuższego czasu, mogą świadczyć o braku woli lub możliwości ich uregulowania.

- Wpis dokonany przez instytucję finansową: Zadłużenie wobec banków czy firm leasingowych często sygnalizuje poważniejsze problemy.

W takich przypadkach zawsze zalecam pogłębioną analizę, a często nawet rezygnację ze współpracy, jeśli ryzyko jest zbyt wysokie.

Analiza wierzytelności: Jak ocenić skalę zadłużenia i kim są wierzyciele?

Sama kwota zadłużenia to nie wszystko. Ważne jest, aby ocenić ją w kontekście wielkości firmy. Zadłużenie na 50 tys. zł może być bagatelne dla dużej korporacji, ale dla małego jednoosobowego przedsiębiorstwa może oznaczać bankructwo. Zwróć uwagę również na to, kim są wierzyciele. Czy są to banki, dostawcy, operatorzy telekomunikacyjni? Długi wobec banków mogą świadczyć o problemach ze spłatą kredytów, natomiast liczne długi wobec dostawców mogą wskazywać na problemy z bieżącą płynnością operacyjną. Ta analiza pomoże Ci lepiej zrozumieć naturę problemów finansowych potencjalnego partnera.Pozytywne informacje w KRD: czy ich brak to zły znak?

Wiele osób zastanawia się, czy brak wpisów w KRD to zły znak. Absolutnie nie! Wręcz przeciwnie. KRD gromadzi głównie informacje o długach i negatywnych zdarzeniach płatniczych. Brak jakichkolwiek wpisów w raporcie oznacza, że firma nie figuruje jako dłużnik i nie ma wobec niej zgłoszonych przeterminowanych zobowiązań. To bardzo pozytywna informacja, świadcząca o jej wiarygodności płatniczej. Zawsze podkreślam, że "czysty" raport z KRD jest najlepszym, co możesz otrzymać.

Monitorowanie własnej wiarygodności: Twoja firma w KRD

Weryfikacja kontrahentów to jedno, ale równie ważne jest dbanie o własną reputację i monitorowanie statusu Twojej firmy w KRD. To proaktywne podejście, które pozwala szybko reagować na potencjalne problemy i utrzymywać wysoki poziom wiarygodności na rynku.

Sprawdź swoją firmę za darmo: Jak skorzystać z ustawowego prawa?

Jak już wspomniałem, każdy przedsiębiorca ma prawo raz na 6 miesięcy bezpłatnie pobrać raport na temat własnej firmy z KRD. To niezwykle cenne narzędzie do kontroli własnej wiarygodności płatniczej. Regularne korzystanie z tej możliwości pozwala na:

- Szybkie wykrycie ewentualnych nieprawdziwych lub nieaktualnych wpisów.

- Upewnienie się, że wszystkie spłacone długi zostały usunięte z rejestru.

- Monitorowanie, kto interesował się Twoją firmą.

Pamiętaj, że dbanie o "czystą kartę" w KRD to podstawa w budowaniu zaufania i ułatwianiu sobie dostępu do finansowania czy nowych kontraktów.

Kto pytał o Twoją firmę? Jak sprawdzić zainteresowanie rynku?

Raport o własnej firmie zawiera również informację o tym, kto i kiedy pytał o Twoją firmę w KRD. To może być niezwykle cenna informacja biznesowa! Możesz dowiedzieć się, którzy potencjalni partnerzy, dostawcy czy instytucje finansowe analizowały Twoją wiarygodność. To pozwala ocenić zainteresowanie rynkiem Twoją firmą i potencjalnie nawiązać kontakt z podmiotami, które już wyraziły wstępne zainteresowanie współpracą.

Co zrobić, gdy znajdziesz nieprawdziwy wpis na swój temat?

Odkrycie nieprawdziwego lub nieaktualnego wpisu na temat własnej firmy w KRD może być frustrujące, ale istnieją konkretne kroki, które możesz podjąć:

- Kontakt z wierzycielem: W pierwszej kolejności skontaktuj się z wierzycielem, który dokonał wpisu. Przedstaw dowody na to, że dług został spłacony lub wpis jest nieprawdziwy. Zażądaj natychmiastowego usunięcia wpisu.

- Procedura reklamacyjna w KRD: Jeśli wierzyciel nie reaguje lub odmawia usunięcia wpisu, możesz złożyć reklamację bezpośrednio w KRD. Będziesz musiał przedstawić wszystkie dowody potwierdzające Twoje racje. KRD ma obowiązek rozpatrzyć reklamację i wyjaśnić sprawę z wierzycielem.

- Droga sądowa: W ostateczności, jeśli wszystkie inne metody zawiodą, możesz rozważyć skierowanie sprawy na drogę sądową.

Pamiętaj, aby zawsze dokumentować całą korespondencję i dowody, to Twoje zabezpieczenie.

Wpis do KRD: Konsekwencje dla firmy i jej wizerunku

Figurowanie w Krajowym Rejestrze Długów to nie tylko informacja o zadłużeniu, ale przede wszystkim poważny problem dla firmy, który może mieć daleko idące konsekwencje. Z mojego doświadczenia wynika, że wielu przedsiębiorców nie docenia skali tych problemów, dopóki sami się z nimi nie zmierzą.

Jak wpis w KRD blokuje dostęp do finansowania: kredyty, leasing, pożyczki

Jedną z najbardziej dotkliwych konsekwencji wpisu do KRD jest znaczne utrudnienie, a często wręcz zablokowanie dostępu do zewnętrznego finansowania. Instytucje finansowe banki, firmy leasingowe, instytucje pożyczkowe przed udzieleniem jakiegokolwiek finansowania zawsze weryfikują BIG-i, w tym KRD. Negatywny wpis oznacza dla nich wysokie ryzyko, co skutkuje:

- Odmową udzielenia kredytu: Banki są niezwykle ostrożne i rzadko finansują firmy z długami w KRD.

- Brakiem możliwości leasingu: Firmy leasingowe również sprawdzają KRD, a negatywny wpis może uniemożliwić pozyskanie niezbędnych środków trwałych.

- Problemami z pożyczkami: Nawet pozabankowe instytucje pożyczkowe mogą odmówić finansowania lub oferować je na znacznie gorszych warunkach.

- Wyższymi kosztami finansowania: Jeśli jakimś cudem uda się uzyskać finansowanie, jego koszt będzie znacznie wyższy z powodu podwyższonego ryzyka.

Utrata zaufania partnerów biznesowych: realny koszt zadłużenia

Wpis do KRD to sygnał alarmowy dla wszystkich potencjalnych i obecnych partnerów biznesowych. Informacja o Twoim zadłużeniu sprawia, że tracisz w ich oczach wiarygodność i zaufanie. To może prowadzić do:

- Trudności w negocjacjach handlowych: Kontrahenci będą mniej skłonni do ustępstw, a nawet mogą odmówić współpracy.

- Brak kredytu kupieckiego: Dostawcy mogą zażądać płatności z góry lub znacznie skrócić terminy płatności, obawiając się, że nie uregulujesz zobowiązań.

- Zerwanie istniejących umów: Niektórzy partnerzy mogą mieć w umowach klauzule pozwalające na zerwanie współpracy w przypadku wpisu do rejestru dłużników.

Zaufanie buduje się latami, a traci w jednej chwili. Wpis do KRD może zrujnować reputację, na którą ciężko pracowałeś.

Trudności w codziennym funkcjonowaniu: od umów na telefon po wynajem biura

Konsekwencje wpisu do KRD wykraczają poza duże transakcje. Mogą one dotknąć codziennego funkcjonowania firmy. Operatorzy telekomunikacyjni, dostawcy internetu, firmy energetyczne, a nawet właściciele nieruchomości wszyscy oni mogą weryfikować KRD przed podpisaniem umowy. Negatywny wpis może skutkować odmową zawarcia umowy, koniecznością wpłacenia wysokich kaucji lub uzyskaniem usług na mniej korzystnych warunkach. To wszystko generuje dodatkowe koszty i komplikacje, które utrudniają prowadzenie biznesu.

Jak usunąć wpis z KRD i odzyskać "czystą kartę"?

Jeśli Twoja firma znalazła się w KRD, najważniejsze jest, aby jak najszybciej podjąć działania w celu usunięcia wpisu. "Czysta karta" to podstawa do odzyskania pełnej wiarygodności i możliwości rozwoju.

Spłata długu to nie wszystko: rola wierzyciela w procesie

Muszę to podkreślić: dłużnik nie może samodzielnie usunąć wpisu z KRD. Obowiązek ten spoczywa wyłącznie na wierzycielu, który dokonał wpisu. Po uregulowaniu zadłużenia to wierzyciel jest odpowiedzialny za złożenie wniosku o wykreślenie dłużnika z rejestru. Twoim zadaniem jest upewnienie się, że wierzyciel dopełni tego obowiązku.

Ile czasu ma wierzyciel na usunięcie wpisu i co, jeśli tego nie zrobi?

Zgodnie z ustawą, wierzyciel ma 14 dni od dnia spłaty zadłużenia na złożenie wniosku o usunięcie wpisu z KRD. Jest to termin ustawowy i jego niedotrzymanie wiąże się z konsekwencjami. Jeśli wierzyciel nie usunie wpisu w tym terminie, grozi mu kara grzywny w wysokości do 30 000 zł. Warto o tym przypominać wierzycielowi, jeśli zwleka z wykreśleniem.

Przeczytaj również: Wykreślenie hipoteki z KW: Ile kosztuje i jak to zrobić bez problemów?

Dokumentowanie spłaty: Twoje zabezpieczenie na przyszłość

Zawsze zalecam dłużnikowi staranne dokumentowanie spłaty zadłużenia. Zachowaj potwierdzenia przelewów, korespondencję z wierzycielem, a także wszelkie pisma dotyczące usunięcia wpisu. To Twoje zabezpieczenie na wypadek, gdyby wierzyciel zapomniał lub celowo zaniechał usunięcia danych z KRD. Posiadając komplet dokumentów, znacznie łatwiej będzie Ci dochodzić swoich praw i przyspieszyć proces wykreślenia z rejestru.