Ten artykuł stanowi kompleksowy przewodnik, który wyjaśni, czym jest Krajowy Rejestr Długów, jak krok po kroku bezpłatnie sprawdzić swoją obecność w nim oraz jakie konsekwencje niesie ze sobą wpis i jak go skutecznie usunąć, pomagając Ci zadbać o Twoją finansową przyszłość.

Darmowe sprawdzenie siebie w KRD kluczowe informacje o procesie i konsekwencjach wpisu

- Krajowy Rejestr Długów (KRD) to prywatne Biuro Informacji Gospodarczej gromadzące głównie negatywne dane o zadłużeniu konsumentów i firm, różniące się od BIK.

- Każda osoba fizyczna ma prawo raz na 6 miesięcy bezpłatnie sprawdzić swoje dane w KRD poprzez serwis konsument.krd.pl.

- Proces wymaga założenia konta, podania danych osobowych (w tym PESEL) oraz weryfikacji tożsamości (skan dowodu lub przelew 1 zł).

- Negatywny wpis w KRD znacząco utrudnia uzyskanie kredytów, pożyczek, leasingu, zakupów na raty czy umów abonamentowych.

- Wpis do KRD następuje, gdy zadłużenie konsumenta wynosi co najmniej 200 zł, jest wymagalne od 30 dni, a od wysłania wezwania do zapłaty minął miesiąc.

- Po spłacie długu wierzyciel ma obowiązek usunąć wpis w ciągu 14 dni, a KRD ma 7 dni na wprowadzenie zmian.

Dlaczego warto sprawdzić swoją obecność w KRD?

Zapewne zastanawiasz się, dlaczego w ogóle powinieneś interesować się Krajowym Rejestrem Długów. Z mojego doświadczenia wynika, że regularne monitorowanie swojej sytuacji finansowej, w tym obecności w rejestrach dłużników, jest kluczowe dla utrzymania zdrowej kondycji finansowej. Warto wiedzieć, co to za instytucja i jakie ma dla Ciebie znaczenie.

Czym dokładnie jest Krajowy Rejestr Długów i kogo dotyczy?

Krajowy Rejestr Długów, a właściwie Krajowy Rejestr Długów Biuro Informacji Gospodarczej S.A., to jedna z kluczowych instytucji na polskim rynku informacji gospodarczych. Jest to prywatna spółka, która działa jako Biuro Informacji Gospodarczej (BIG). Jej głównym zadaniem jest gromadzenie, przechowywanie i udostępnianie informacji o zadłużeniu zarówno konsumentów, czyli osób fizycznych, jak i przedsiębiorców. W praktyce KRD zbiera przede wszystkim negatywne dane czyli informacje o niespłaconych w terminie zobowiązaniach. To właśnie dlatego wpis do KRD jest często postrzegany jako poważny problem.

KRD to nie to samo co BIK poznaj kluczowe różnice

Wielu moich klientów często myli Krajowy Rejestr Długów z Biurem Informacji Kredytowej (BIK). Chociaż obie instytucje zajmują się gromadzeniem danych o zadłużeniu, ich zakres działania i rodzaj przechowywanych informacji znacząco się różnią. Zrozumienie tych różnic jest fundamentalne, aby prawidłowo ocenić swoją sytuację finansową.

KRD koncentruje się na szeroko pojętych zaległościach płatniczych, które niekoniecznie muszą wynikać z produktów kredytowych. Mowa tu na przykład o nieuregulowanych rachunkach za prąd, gaz, telefon, zaległych opłatach za czynsz, alimentach, mandatach czy nawet niezapłaconych fakturach za usługi. BIK natomiast to baza danych stworzona głównie przez banki, która gromadzi zarówno pozytywną, jak i negatywną historię kredytową. Obejmuje ona informacje o zaciągniętych kredytach gotówkowych, hipotecznych, samochodowych, pożyczkach, kartach kredytowych czy limitach odnawialnych, pochodzące z banków, SKOK-ów i firm pożyczkowych.Aby ułatwić zrozumienie, przygotowałem tabelę, która jasno przedstawia te różnice:

| KRD | BIK |

|---|---|

| Gromadzi głównie negatywne informacje o zaległościach płatniczych (np. niezapłacone rachunki, alimenty, mandaty). | Gromadzi pozytywną i negatywną historię kredytową (kredyty, pożyczki, karty kredytowe). |

| Dotyczy szerokiego zakresu długów pozakredytowych. | Dotyczy produktów kredytowych z banków, SKOK-ów i firm pożyczkowych. |

| Udostępnia dane o konsumentach i przedsiębiorcach. | Udostępnia dane o osobach fizycznych i przedsiębiorcach korzystających z produktów kredytowych. |

Jakie konsekwencje niesie za sobą negatywny wpis w rejestrze?

Figurowanie w Krajowym Rejestrze Długów to nie tylko kwestia formalna, ale przede wszystkim praktyczny problem, który może znacząco utrudnić Twoje codzienne życie finansowe. Z mojego doświadczenia wynika, że negatywny wpis w KRD jest często poważną przeszkodą w wielu sytuacjach. Oto konkretne konsekwencje, z którymi możesz się spotkać:

- Utrudnione uzyskanie kredytu: Banki i instytucje finansowe bardzo skrupulatnie sprawdzają bazy dłużników. Negatywny wpis w KRD niemal automatycznie dyskwalifikuje Cię jako wiarygodnego klienta, uniemożliwiając uzyskanie kredytu gotówkowego, hipotecznego czy samochodowego.

- Brak dostępu do pożyczek: Podobnie jak w przypadku kredytów, firmy pożyczkowe również korzystają z KRD. Nawet jeśli szukasz niewielkiej pożyczki, wpis w rejestrze może skutecznie zablokować Ci drogę do jej otrzymania.

- Problemy z leasingiem: Jeśli prowadzisz firmę i potrzebujesz leasingu na samochód, maszyny czy sprzęt, Twoja obecność w KRD może sprawić, że wniosek zostanie odrzucony.

- Zakupy na raty stają się niemożliwe: Chcesz kupić nowy sprzęt RTV/AGD, meble czy inne produkty na raty? Sprzedawcy często weryfikują klientów w KRD. Negatywny wpis oznacza, że prawdopodobnie nie otrzymasz zgody na zakup ratalny.

- Brak możliwości zawarcia umów abonamentowych: Nawet tak prozaiczne sprawy jak zawarcie nowej umowy na abonament telefoniczny, internet czy telewizję mogą okazać się niemożliwe. Operatorzy telekomunikacyjni również sprawdzają wiarygodność swoich potencjalnych klientów w KRD.

Jak widzisz, konsekwencje są dalekosiężne i mogą dotknąć niemal każdego aspektu, w którym Twoja wiarygodność finansowa jest oceniana.

Jak sprawdzić, czy figurujesz w KRD praktyczny przewodnik

Skoro już wiesz, dlaczego warto to zrobić, przejdźmy do konkretów. Sprawdzenie swojej obecności w KRD jest prostsze, niż mogłoby się wydawać, a co najważniejsze masz prawo zrobić to bezpłatnie. Pokażę Ci, jak to zrobić krok po kroku.

Metoda bezpłatna: Twoje prawo do darmowego raportu raz na 6 miesięcy

Zgodnie z ustawą o udostępnianiu informacji gospodarczych i wymianie danych gospodarczych, jako osoba fizyczna (konsument) masz prawo do bezpłatnego sprawdzenia informacji na swój temat w KRD raz na 6 miesięcy. Jest to niezwykle ważna możliwość, z której powinieneś korzystać regularnie. To podstawowy i zalecany sposób weryfikacji, czy nie masz żadnych niechcianych wpisów.

Zakładanie konta w serwisie konsument.krd.pl co musisz przygotować?

Aby skorzystać z bezpłatnego raportu, musisz założyć konto w specjalnym serwisie dla konsumentów. Cały proces jest intuicyjny, ale wymaga przygotowania kilku danych. Upewnij się, że masz pod ręką:

- Dowód osobisty (będziesz potrzebować danych z niego).

- Adres e-mail, do którego masz dostęp.

- Numer telefonu komórkowego.

Oto kroki, które musisz wykonać:

- Wejdź na stronę konsument.krd.pl i wybierz opcję rejestracji.

- Podaj swoje podstawowe dane osobowe: imię, nazwisko, numer PESEL, adres zamieszkania, adres e-mail oraz numer telefonu.

- Ustaw bezpieczne hasło do swojego konta pamiętaj o zasadach tworzenia silnych haseł.

- Zaakceptuj regulamin serwisu oraz politykę prywatności.

- Potwierdź rejestrację, klikając w link aktywacyjny wysłany na podany adres e-mail. Bez tego kroku nie będziesz mógł kontynuować.

Weryfikacja tożsamości: skan dowodu czy przelew weryfikacyjny?

Po założeniu konta kluczowym etapem jest weryfikacja Twojej tożsamości. KRD musi mieć pewność, że to Ty, a nie ktoś inny, próbujesz uzyskać dostęp do Twoich danych. Dostępne są dwie główne metody:

- Skan dowodu osobistego: Możesz przesłać skan lub wyraźne zdjęcie swojego dowodu osobistego. Pamiętaj, aby było ono czytelne, a jednocześnie zasłoń niektóre wrażliwe dane, takie jak numer dowodu osobistego, seria, data wydania i organ wydający (jeśli KRD nie wymaga ich do weryfikacji, zawsze sprawdź instrukcje na stronie). Ważne jest, aby Twoje imię, nazwisko i PESEL były widoczne i zgodne z danymi podanymi podczas rejestracji.

- Przelew weryfikacyjny: Alternatywną i często wygodniejszą metodą jest wykonanie symbolicznego przelewu na kwotę np. 1 zł z Twojego osobistego konta bankowego. Kluczowe jest to, aby dane nadawcy przelewu (imię, nazwisko) zgadzały się idealnie z danymi, które podałeś podczas rejestracji w KRD. W przeciwnym razie weryfikacja może się nie powieść. Pieniądze zazwyczaj są zwracane po zakończeniu procesu.

Wybierz metodę, która jest dla Ciebie najwygodniejsza i najbezpieczniejsza. Pamiętaj, że dokładność w podawaniu danych jest tutaj priorytetem.

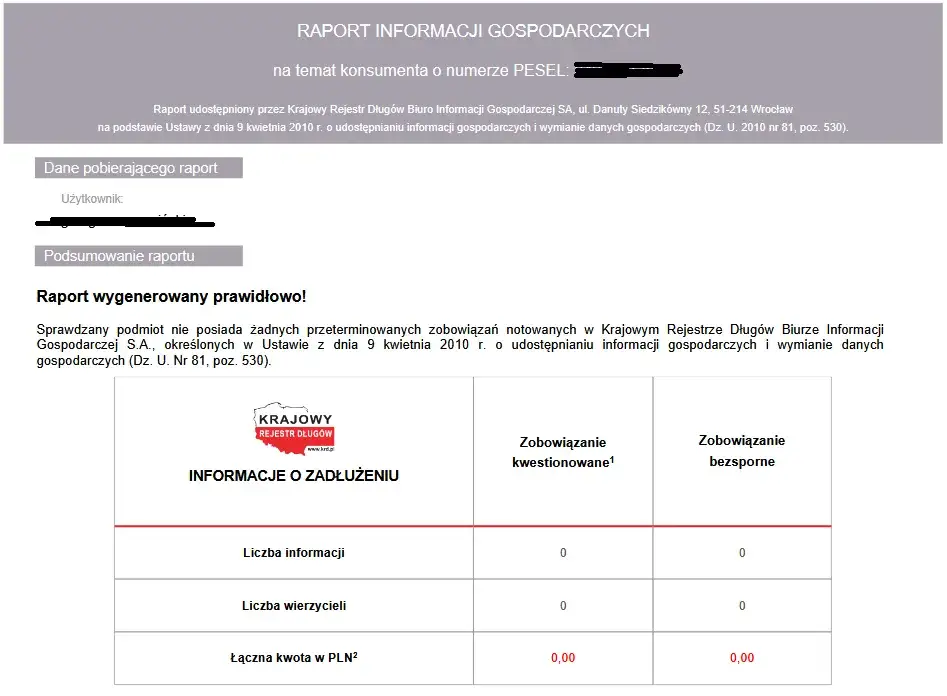

Gdzie znaleźć i jak pobrać swój raport po zalogowaniu?

Gdy Twoja tożsamość zostanie pomyślnie zweryfikowana, możesz wreszcie pobrać swój raport. Zaloguj się do serwisu konsument.krd.pl. Zazwyczaj raport jest dostępny w panelu klienta, w zakładce o nazwie "Moje raporty", "Raporty" lub podobnej. Poszukaj opcji pobrania raportu w formacie PDF. Zapisz go na swoim komputerze lub innym urządzeniu, aby móc go spokojnie przeanalizować.

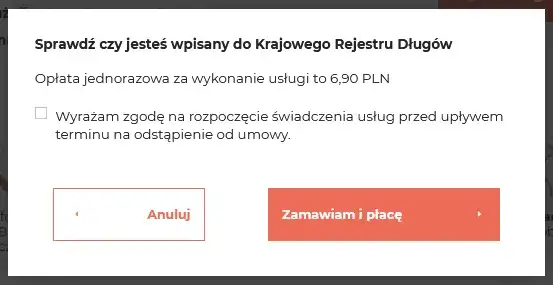

Płatne opcje monitoringu: kiedy warto z nich skorzystać?

Oprócz darmowego raportu KRD oferuje również płatne usługi, takie jak częstsze sprawdzanie danych czy monitoring Twojego numeru PESEL z powiadomieniami o nowych wpisach. Z mojej perspektywy, warto rozważyć te opcje, jeśli:

- Zależy Ci na większym bezpieczeństwie finansowym i chcesz być na bieżąco z każdą zmianą w Twojej historii zadłużenia.

- Często dokonujesz transakcji finansowych, które wymagają sprawdzania Twojej wiarygodności (np. zaciągasz kredyty, kupujesz na raty).

- Obawiasz się kradzieży tożsamości i chcesz być natychmiast informowany o próbach zaciągnięcia zobowiązań na Twoje dane.

KRD oferuje różne pakiety usług, często na określony czas (np. na 2 miesiące). Bądź jednak ostrożny niektóre z tych pakietów mogą automatycznie przekształcić się w umowę na czas nieokreślony z miesięczną opłatą abonamentową. Zawsze dokładnie czytaj regulamin i warunki świadczenia usług, aby uniknąć niechcianych opłat.

Znalazłeś swoje dane w KRD? Sprawdź, co robić dalej

Jeśli po pobraniu raportu KRD okazało się, że figurujesz w rejestrze, nie panikuj. To dopiero początek drogi do rozwiązania problemu. Najważniejsze jest, aby zrozumieć, co dokładnie oznacza ten wpis i podjąć odpowiednie kroki. Pokażę Ci, jak to zrobić.

Jakie informacje zawiera raport i jak je prawidłowo zinterpretować?

Raport KRD to kluczowe źródło informacji o Twoim zadłużeniu. Dokładne przeanalizowanie go pozwoli Ci zrozumieć, skąd wziął się problem. Zwróć uwagę na następujące elementy:

- Dane wierzyciela: Kto dokonał wpisu? Bank, firma telekomunikacyjna, gmina, a może osoba prywatna? To pozwoli Ci zidentyfikować, komu jesteś winien pieniądze.

- Kwota zadłużenia: Jaka jest dokładna kwota długu? Czy zgadza się z Twoimi oczekiwaniami?

- Data powstania długu: Kiedy powstało zobowiązanie? To ważne m.in. w kontekście przedawnienia.

- Data wpisu do rejestru: Kiedy wierzyciel zgłosił Cię do KRD?

- Rodzaj zadłużenia: Czy to nieopłacony rachunek, rata kredytu, alimenty, mandat?

Prawidłowa interpretacja tych danych jest kluczowa. Jeśli masz wątpliwości co do którejkolwiek informacji, niezwłocznie skontaktuj się z wierzycielem w celu wyjaśnienia.

Kto i za co mógł Cię wpisać? Minimalna kwota zadłużenia

Nie każdy dług automatycznie skutkuje wpisem do KRD. Istnieją konkretne warunki, które muszą być spełnione, aby wierzyciel mógł Cię zgłosić. Warto je znać, aby wiedzieć, czy wpis jest zasadny:

- Minimalna kwota zadłużenia: Dla konsumenta (osoby fizycznej) zadłużenie musi wynosić co najmniej 200 zł. W przypadku przedsiębiorcy ta kwota jest wyższa i wynosi 500 zł.

- Wymagalność długu: Zadłużenie musi być wymagalne od co najmniej 30 dni. Oznacza to, że termin płatności minął ponad miesiąc temu.

- Wysłanie wezwania do zapłaty: Wierzyciel ma obowiązek wysłać Ci pisemne wezwanie do zapłaty, które musi zawierać ostrzeżenie o zamiarze wpisu do KRD. Od wysłania tego wezwania musi minąć co najmniej miesiąc, zanim wierzyciel będzie mógł dokonać wpisu.

Jeśli któryś z tych warunków nie został spełniony, wpis może być niezasadny i masz podstawy do jego kwestionowania.

Jakie dane o Twoim długu widzą banki i inne firmy?

To, co widzą banki, firmy pożyczkowe i inni przedsiębiorcy, którzy sprawdzają KRD, to przede wszystkim kluczowe informacje o Twoim zadłużeniu. Widzą oni dane wierzyciela, kwotę długu, datę jego powstania i datę wpisu do rejestru. Nie widzą natomiast szczegółowych danych wrażliwych, takich jak numer PESEL czy adres zamieszkania, chyba że są to dane niezbędne do weryfikacji tożsamości. Widoczność tych informacji ma bezpośredni i znaczący wpływ na ich decyzje dotyczące udzielenia Ci kredytu, pożyczki, leasingu czy zawarcia umowy. Dla nich jesteś osobą, która nie wywiązała się ze swoich zobowiązań, co obniża Twoją wiarygodność finansową.

Jak usunąć swój wpis z KRD? Procedura po spłacie długu

Usunięcie wpisu z KRD jest procesem, który wymaga Twojej aktywności, ale pamiętaj nie możesz samodzielnie usunąć wpisu. Odpowiedzialność za to spoczywa na wierzycielu. Oto procedura, którą należy zastosować:

- Spłać całe zadłużenie: Ureguluj całą kwotę długu wraz z ewentualnymi odsetkami i kosztami windykacji.

- Zdobądź potwierdzenie spłaty: Koniecznie poproś wierzyciela o pisemne potwierdzenie spłaty długu lub zachowaj potwierdzenie przelewu bankowego. To Twój kluczowy dowód.

- Wierzyciel zgłasza spłatę do KRD: Po otrzymaniu płatności, wierzyciel ma obowiązek zgłosić ten fakt do KRD.

- KRD usuwa wpis: Po otrzymaniu informacji od wierzyciela, KRD ma obowiązek usunąć wpis z rejestru.

Pamiętaj, aby monitorować ten proces i upewnić się, że wpis faktycznie zniknął z KRD. Możesz to sprawdzić, pobierając kolejny darmowy raport po upływie odpowiedniego czasu.

Rola wierzyciela: jego obowiązki i terminy, których musi pilnować

Rola wierzyciela w procesie usuwania wpisu z KRD jest kluczowa i obwarowana przepisami prawa. Wierzyciel, po otrzymaniu pełnej spłaty długu, ma ustawowy obowiązek w ciągu 14 dni od daty spłaty zgłosić ten fakt do KRD. Ma to na celu aktualizację informacji lub całkowite usunięcie wpisu o zadłużeniu. Następnie KRD ma 7 dni na wprowadzenie tych zmian do systemu. Jest to bardzo ważne, ponieważ za niedopełnienie tego obowiązku w terminie wierzycielowi grozi grzywna. Zawsze warto przypomnieć wierzycielowi o tym obowiązku, jeśli zauważysz opóźnienie.

Co zrobić, gdy wierzyciel nie usunął wpisu mimo spłaty zadłużenia?

Niestety, zdarza się, że wierzyciele, mimo spłaty długu, zwlekają z usunięciem wpisu z KRD. W takiej sytuacji nie jesteś bezsilny. Oto co powinieneś zrobić:

- Skontaktuj się z wierzycielem: W pierwszej kolejności spróbuj ponownie skontaktować się z wierzycielem. Przedstaw mu dowody spłaty (potwierdzenie przelewu, zaświadczenie) i przypomnij o jego ustawowym obowiązku oraz terminach.

- Wyślij pisemne wezwanie: Jeśli kontakt telefoniczny nie przynosi skutku, wyślij do wierzyciela pisemne wezwanie (listem poleconym za potwierdzeniem odbioru) do natychmiastowego usunięcia wpisu, wyznaczając mu dodatkowy, krótki termin (np. 7 dni).

- Zgłoś sprawę do KRD: Jeśli wierzyciel nadal nie reaguje, możesz zgłosić sprawę bezpośrednio do KRD. Przedstaw im dowody spłaty oraz korespondencję z wierzycielem, która potwierdza, że próbowałeś rozwiązać problem. KRD może podjąć interwencję.

- Złóż skargę do UOKiK: W przypadku uporczywego ignorowania Twoich próśb przez wierzyciela, możesz rozważyć złożenie skargi do Urzędu Ochrony Konkurencji i Konsumentów (UOKiK) lub innych odpowiednich instytucji. UOKiK może nałożyć na wierzyciela kary finansowe.

- Rozważ drogę sądową: W ostateczności, jeśli wszystkie inne metody zawiodą, możesz rozważyć skierowanie sprawy na drogę sądową w celu wymuszenia usunięcia wpisu i ewentualnego dochodzenia odszkodowania za poniesione straty.

Najczęstsze pytania dotyczące KRD i jak unikać pułapek

Wokół tematu KRD narosło wiele mitów i pytań. Postaram się rozwiać najczęstsze wątpliwości, abyś mógł świadomie zarządzać swoją sytuacją finansową i unikać potencjalnych pułapek.

Czy można sprawdzić w KRD inną osobę lub firmę?

Tak, jest to możliwe, ale zasady dostępu do danych różnią się w zależności od tego, czy chcesz sprawdzić osobę fizyczną, czy firmę. W przypadku innej osoby fizycznej, do sprawdzenia jej w KRD zazwyczaj wymagana jest jej pisemna zgoda. Bez takiej zgody dostęp do danych jest bardzo ograniczony lub niemożliwy, aby chronić prywatność. Natomiast w przypadku firmy, dostęp do danych jest szerszy. Przedsiębiorcy mogą sprawdzać swoich kontrahentów w KRD bez ich zgody, jeśli mają w tym uzasadniony interes prawny, np. w ramach weryfikacji wiarygodności przed nawiązaniem współpracy biznesowej, udzieleniem kredytu kupieckiego czy podpisaniem umowy. KRD oferuje specjalne usługi dla przedsiębiorców, które umożliwiają takie weryfikacje.Jak długo dane o długu widnieją w rejestrze, jeśli go nie spłacę?

Dane o niespłaconym długu mogą widnieć w Krajowym Rejestrze Długów przez określony czas. Zgodnie z przepisami, wpis może być przechowywany w rejestrze maksymalnie przez 10 lat od daty jego zgłoszenia przez wierzyciela. Istnieje również zasada, że wpis jest usuwany po 3 latach od ostatniej aktualizacji, pod warunkiem, że dług nie został spłacony. Jednakże, niezależnie od aktualizacji, wpis nie może widnieć dłużej niż wspomniane 10 lat od pierwotnego zgłoszenia długu. Oznacza to, że nawet jeśli nie spłacisz długu, po upływie dekady informacje o nim powinny zniknąć z KRD.

Czy wpis o przedawnionym długu powinien zostać usunięty?

To bardzo ważne pytanie, które często budzi wątpliwości. Przedawnienie długu nie oznacza, że dług znika. Oznacza jedynie, że wierzyciel nie może już dochodzić tego długu na drodze sądowej. Wpis w KRD może jednak nadal pozostać w rejestrze, dopóki wierzyciel go nie usunie lub nie upłynie maksymalny okres przechowywania danych (10 lat). Wierzyciel nie ma obowiązku usunięcia wpisu o przedawnionym długu, jeśli ten nie został spłacony. W takiej sytuacji warto skontaktować się z wierzycielem, powołując się na przedawnienie i próbować negocjować usunięcie wpisu w zamian za symboliczne uregulowanie części długu lub po prostu czekać na upływ maksymalnego okresu przechowywania danych.

Przeczytaj również: Przedawniony dług w KRD? Poznaj prawa i usuń wpis!

Czy mogę trafić do KRD bez mojej wiedzy?

Teoretycznie, zgodnie z przepisami, nie powinieneś trafić do KRD bez Twojej wiedzy. Wierzyciel ma obowiązek wysłać dłużnikowi pisemne wezwanie do zapłaty, które musi zawierać wyraźne ostrzeżenie o zamiarze wpisu do KRD. Od wysłania tego wezwania musi minąć co najmniej miesiąc, zanim wierzyciel dokona wpisu. Oznacza to, że powinieneś zostać poinformowany o zamiarze wpisu. Jednakże, w praktyce zdarza się, że korespondencja nie dociera do dłużnika (np. z powodu zmiany adresu, błędu w adresie, zagubienia listu). Dlatego właśnie tak ważne jest regularne, darmowe sprawdzanie się w KRD, aby mieć pewność, że nie ma tam żadnych niechcianych niespodzianek.