Sprawdzenie hipoteki w księdze wieczystej kluczowe kroki do bezpiecznej transakcji

- Aby sprawdzić hipotekę, niezbędny jest numer księgi wieczystej nieruchomości, który można uzyskać z aktu notarialnego lub w sądzie/starostwie.

- Weryfikacji dokonuje się bezpłatnie i bez logowania w systemie Elektroniczne Księgi Wieczyste (EKW) Ministerstwa Sprawiedliwości.

- Informacje o hipotekach zawsze znajdują się w Dziale IV księgi wieczystej, zatytułowanym „Hipoteka”.

- Należy zwrócić uwagę na sumę hipoteki, dane wierzyciela (np. bank, ZUS) oraz rodzaj hipoteki (umowna, przymusowa).

- Ważne jest sprawdzenie, czy nie ma wzmianek o wnioskach o wpis lub wykreślenie hipoteki, które jeszcze nie zostały rozpatrzone.

- Po spłacie zadłużenia, do wykreślenia hipoteki z KW konieczny jest tzw. list mazalny od wierzyciela i złożenie wniosku w sądzie.

- Opłata sądowa za wykreślenie hipoteki wynosi 100 zł.

Weryfikacja hipoteki w księdze wieczystej Twój klucz do bezpiecznej transakcji

Jako ekspert w dziedzinie nieruchomości zawsze podkreślam, że weryfikacja hipoteki to absolutny fundament bezpieczeństwa każdej transakcji. Niezależnie od tego, czy kupujesz mieszkanie, dom czy działkę, sprawdzenie księgi wieczystej, a w szczególności jej Działu IV, jest Twoim kluczowym obowiązkiem. To właśnie tam znajdziesz informacje o ewentualnych obciążeniach finansowych nieruchomości. Ignorowanie tego etapu to proszenie się o kłopoty, ponieważ możesz nieświadomie przejąć nieruchomość wraz z długiem, za który będziesz później odpowiadać. Proces ten, często nazywany due diligence, pozwala na dogłębne poznanie stanu prawnego nieruchomości i minimalizuje ryzyko nieprzyjemnych niespodzianek po zakupie.

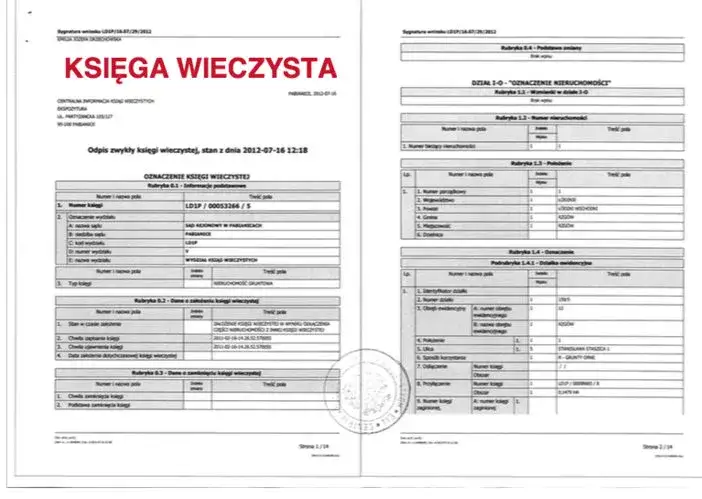

Czym jest księga wieczysta i dlaczego jej treść jest tak wiarygodna?

Księga wieczysta to nic innego jak publiczny rejestr, który szczegółowo opisuje stan prawny nieruchomości. Prowadzona jest przez sądy rejonowe i zawiera kluczowe informacje, takie jak dane właściciela, dokładny opis nieruchomości, a także wszelkie prawa i obciążenia z nią związane. Jej treść jest uznawana za niezwykle wiarygodną, a to dzięki zasadzie rękojmi wiary publicznej ksiąg wieczystych. To właśnie ta zasada sprawia, że możesz czuć się bezpiecznie, opierając swoje decyzje na informacjach zawartych w księdze.

Rękojmia wiary publicznej ksiąg wieczystych: Co to oznacza dla Ciebie?

Rękojmia wiary publicznej ksiąg wieczystych to jedna z najważniejszych zasad polskiego prawa nieruchomości. W praktyce oznacza ona, że treść księgi wieczystej jest domniemana jako zgodna z rzeczywistym stanem prawnym. Mówiąc prościej, jeśli kupujesz nieruchomość od osoby, która figuruje w księdze wieczystej jako właściciel, a w Dziale IV nie ma wpisów o hipotece, to nawet jeśli faktycznie istnieje jakiś dług, ale nie został on ujawniony w księdze, to jako nabywca działający w dobrej wierze jesteś chroniony. Zasada ta chroni nabywcę, który zawierając umowę, opierał się na treści księgi wieczystej. Właśnie dlatego tak ważne jest, aby zawsze sprawdzić aktualny stan księgi przed podpisaniem jakichkolwiek dokumentów.

Potencjalne ryzyka, czyli co grozi, gdy zignorujesz wpisy w Dziale IV

Zignorowanie wpisów w Dziale IV księgi wieczystej to prosta droga do poważnych problemów. Oto najważniejsze ryzyka, na które możesz się narazić:

- Przejęcie nieruchomości z długiem: To najpoważniejsza konsekwencja. Jeśli hipoteka jest wpisana w księdze, a Ty kupisz nieruchomość, stajesz się odpowiedzialny za spłatę tego długu, nawet jeśli nie zaciągnąłeś go osobiście.

- Utrata nieruchomości: W skrajnych przypadkach, jeśli dług hipoteczny nie będzie spłacany, wierzyciel (np. bank) może wszcząć postępowanie egzekucyjne, co może doprowadzić do licytacji komorniczej nieruchomości.

- Problemy z dalszą sprzedażą: Nieruchomość obciążona hipoteką jest znacznie trudniejsza do sprzedania, a jej wartość rynkowa jest niższa. Potencjalni nabywcy będą musieli zmierzyć się z tym samym ryzykiem, co Ty.

- Dodatkowe koszty i stres: Uregulowanie cudzych długów wiąże się z ogromnym stresem, kosztami prawnymi i finansowymi, a także długotrwałymi procesami.

Jak zdobyć numer księgi wieczystej Twój pierwszy krok do weryfikacji

Zanim zaczniesz analizować treść księgi wieczystej online, musisz zdobyć jej numer. To absolutnie podstawowa informacja, bez której nie uzyskasz dostępu do danych. Pamiętaj, że numer KW to unikalny identyfikator każdej nieruchomości.

Najprostsze źródła: Akt notarialny, umowa przedwstępna

Najłatwiej jest uzyskać numer księgi wieczystej z dokumentów, które już posiadasz lub które zostały Ci udostępnione przez sprzedającego. Oto najczęściej spotykane źródła:

- Akt notarialny: Jeśli nieruchomość była już przedmiotem wcześniejszej transakcji, numer KW znajdziesz w akcie notarialnym zakupu lub darowizny.

- Umowa przedwstępna: W dobrej wierze sprzedający powinien udostępnić numer księgi wieczystej już na etapie umowy przedwstępnej, aby umożliwić Ci weryfikację.

- Zaświadczenie z banku: W przypadku nieruchomości obciążonej kredytem hipotecznym, bank często wydaje zaświadczenie zawierające numer KW.

- Informacje od właściciela: Po prostu zapytaj obecnego właściciela nieruchomości o numer księgi wieczystej. Powinien go znać.

Gdy nie masz dokumentów: Jak uzyskać numer KW z sądu lub urzędu?

Co zrobić, jeśli nie masz dostępu do żadnych dokumentów, a właściciel nie chce podać numeru KW? W takiej sytuacji możesz spróbować uzyskać go samodzielnie, choć wymaga to wykazania tzw. interesu prawnego. Oznacza to, że musisz udowodnić, że masz uzasadniony powód, aby poznać ten numer (np. jesteś potencjalnym nabywcą, wierzycielem, spadkobiercą). Numer księgi wieczystej możesz uzyskać:

- W Sądzie Rejonowym (Wydział Ksiąg Wieczystych) właściwym dla lokalizacji nieruchomości. Musisz złożyć wniosek i wykazać swój interes prawny.

- W ewidencji gruntów i budynków (EGiB) w starostwie powiatowym lub urzędzie miasta (w miastach na prawach powiatu). Tam również wymagane jest wykazanie interesu prawnego.

Pamiętaj, że bez numeru księgi wieczystej nie będziesz w stanie sprawdzić jej treści online.

Budowa numeru księgi wieczystej jak go poprawnie odczytać?

Numer księgi wieczystej ma stałą, trójczłonową strukturę, którą warto znać, aby poprawnie go odczytać i wprowadzić do systemu. Składa się on z:

- Kodu wydziału sądu rejonowego: To cztery znaki (litery i cyfry), które identyfikują sąd i wydział ksiąg wieczystych prowadzący daną księgę. Na przykład: GD1Y.

- Właściwego numeru księgi: Osiem cyfr, które są unikalnym numerem danej księgi w ramach wydziału. Na przykład: 00012345.

- Cyfry kontrolnej: Pojedyncza cyfra, która służy do weryfikacji poprawności całego numeru. Na przykład: 6.

Cały numer wygląda więc tak: GD1Y/00012345/6. Zawsze upewnij się, że wpisujesz go dokładnie w takiej formie, z ukośnikami, aby system mógł go prawidłowo zidentyfikować.

Sprawdzanie hipoteki online praktyczny przewodnik krok po kroku

Kiedy masz już numer księgi wieczystej, reszta jest zaskakująco prosta. System Elektronicznych Ksiąg Wieczystych (EKW) jest intuicyjny i dostępny dla każdego.

Wejdź do systemu EKW: Oficjalna i darmowa brama do danych

Pierwszym krokiem jest wejście na oficjalną stronę internetową systemu Elektronicznych Ksiąg Wieczystych, prowadzonego przez Ministerstwo Sprawiedliwości. Wystarczy wpisać w wyszukiwarkę frazę "Elektroniczne Księgi Wieczyste" lub "EKW Ministerstwo Sprawiedliwości". Najważniejsze jest to, że dostęp do systemu jest całkowicie bezpłatny i nie wymaga żadnego logowania ani zakładania konta. Możesz przeglądać treść ksiąg wieczystych bez ponoszenia jakichkolwiek opłat, co jest ogromną zaletą.

Wprowadzanie numeru KW: Na co zwrócić uwagę, by uniknąć błędów?

Po wejściu na stronę EKW zobaczysz pole do wprowadzenia numeru księgi wieczystej. Upewnij się, że wprowadzasz go dokładnie tak, jak jest zapisany, z zachowaniem ukośników i wszystkich cyfr oraz liter. Nawet drobna pomyłka, np. brak ukośnika, zamiana cyfry czy literówki w kodzie sądu, spowoduje, że system nie odnajdzie księgi. Po wprowadzeniu numeru kliknij przycisk "Szukaj" lub "Wyświetl księgę".

Nawigacja po księdze: Gdzie dokładnie znajduje się Dział IV "Hipoteka"?

Po wyświetleniu księgi wieczystej zobaczysz ją podzieloną na cztery działy. Każdy z nich zawiera inne, kluczowe informacje:

- Dział I: Oznaczenie nieruchomości (opis, położenie, powierzchnia).

- Dział II: Własność (dane właściciela lub współwłaścicieli).

- Dział III: Prawa i roszczenia (inne prawa, takie jak służebności, prawo pierwokupu, roszczenia).

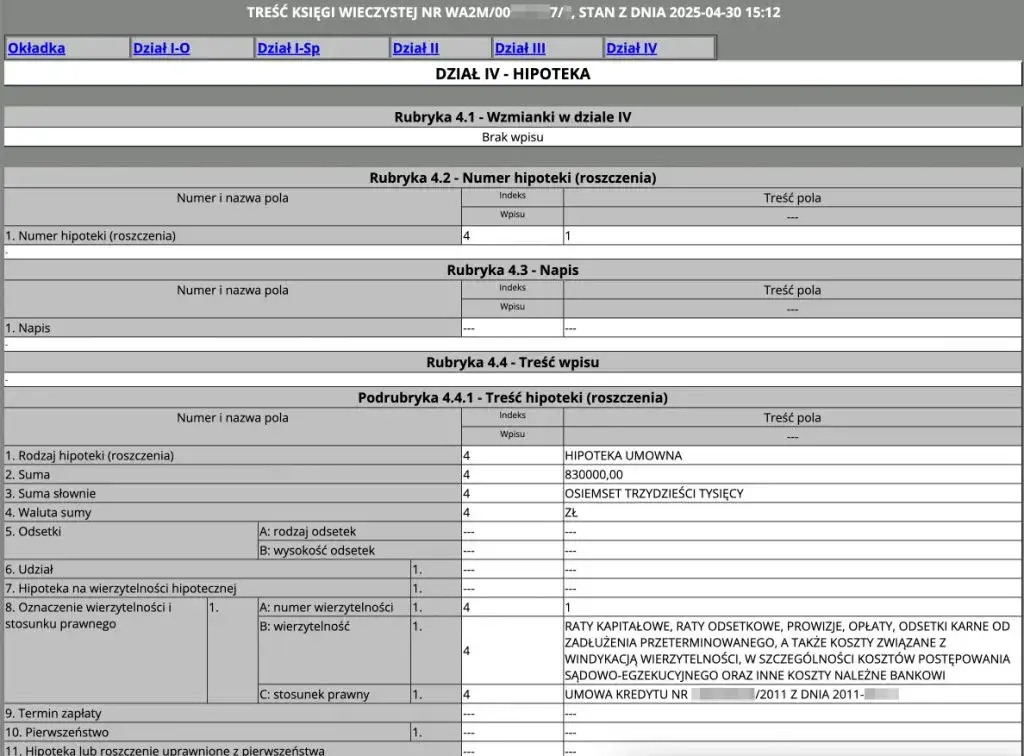

- Dział IV: Hipoteka (informacje o obciążeniach hipotecznych).

Aby sprawdzić hipotekę, musisz przejść bezpośrednio do Działu IV, który zawsze jest zatytułowany "Hipoteka". To właśnie tam znajdziesz wszystkie szczegóły dotyczące ewentualnego obciążenia finansowego nieruchomości.

Jak czytać Dział IV księgi wieczystej pełne zrozumienie zapisów

Analiza Działu IV wymaga uwagi, ale nie jest skomplikowana. Skup się na kilku kluczowych polach, aby prawidłowo zinterpretować zawarte tam informacje.

Pole "Suma": Jak interpretować kwotę i walutę hipoteki?

W polu "Suma" znajdziesz dokładną kwotę, na jaką została ustanowiona hipoteka, oraz walutę. Jest to niezwykle istotna informacja, ponieważ wskazuje maksymalną wysokość zobowiązania, za które nieruchomość odpowiada. Pamiętaj, że kwota hipoteki może być wyższa niż faktyczny dług, ponieważ często obejmuje ona również odsetki, koszty egzekucji czy inne należności uboczne. Zawsze zwracaj uwagę na walutę najczęściej będzie to PLN, ale zdarzają się hipoteki w walutach obcych, co może mieć znaczenie przy wahaniach kursów.

Pole "Treść wpisu": Kto jest wierzycielem hipotecznym (bank, ZUS, osoba fizyczna)?

Pole "Treść wpisu" jest sercem Działu IV. To tutaj znajdziesz szczegółowe informacje o tym, kto jest wierzycielem hipotecznym, czyli podmiotem, na rzecz którego hipoteka została ustanowiona. Może to być:

- Bank: Najczęściej spotykane, zabezpieczenie kredytu hipotecznego.

- ZUS: W przypadku zaległości w składkach.

- Urząd Skarbowy: W przypadku zaległości podatkowych.

- Osoba fizyczna: Rzadziej, ale możliwe, np. jako zabezpieczenie pożyczki prywatnej.

W tym polu znajdziesz także inne ważne detale, takie jak rodzaj hipoteki (o czym zaraz), datę jej ustanowienia, numer umowy kredytowej (jeśli dotyczy) oraz informacje o tym, jakie konkretnie roszczenia zabezpiecza hipoteka (np. kapitał, odsetki, koszty). Dokładne przeczytanie tego wpisu jest kluczowe dla pełnego zrozumienia obciążenia.

Rodzaje hipotek, które możesz spotkać: Umowna, przymusowa, kaucyjna

W Polsce najczęściej spotykamy dwa główne rodzaje hipotek:

- Hipoteka umowna (zwykła): Jest to najpopularniejszy rodzaj hipoteki, ustanawiany na podstawie umowy między właścicielem nieruchomości a wierzycielem (najczęściej bankiem). Służy do zabezpieczenia konkretnego, istniejącego już długu, np. kredytu hipotecznego. Jej suma jest zazwyczaj określona na stałą kwotę.

- Hipoteka przymusowa: Ustanawiana jest bez zgody właściciela nieruchomości, na podstawie orzeczenia sądu lub decyzji administracyjnej. Służy do zabezpieczenia roszczeń publicznoprawnych, np. zaległości podatkowych na rzecz Urzędu Skarbowego, zaległych składek na rzecz ZUS, czy też innych wierzytelności, które zostały stwierdzone prawomocnym wyrokiem sądowym.

W przeszłości istniała również hipoteka kaucyjna, która zabezpieczała wierzytelności o nieokreślonej wysokości, ale od 2011 roku została zastąpiona przez hipotekę umowną lub przymusową oznaczaną sumą maksymalną. Jeśli natrafisz na wpis o hipotece kaucyjnej, oznacza to, że została ona ustanowiona przed 2011 rokiem.

Co oznaczają tajemnicze "wzmianki o wniosku" i dlaczego są tak ważne?

Jednym z najważniejszych, a często niedocenianych elementów w księdze wieczystej są "wzmianki o wniosku". Pojawiają się one, gdy do sądu wpłynął wniosek o dokonanie jakiegoś wpisu (np. o ustanowienie hipoteki, jej wykreślenie, zmianę właściciela), ale nie został on jeszcze rozpatrzony i wpisany do księgi. Wzmianka oznacza, że stan prawny nieruchomości może ulec zmianie. Dla potencjalnego nabywcy jest to sygnał ostrzegawczy musisz dowiedzieć się, czego dotyczy wniosek, ponieważ może on wpłynąć na Twoje prawa po zakupie. Przykładowo, wzmianka o wniosku o wpis hipoteki oznacza, że wkrótce może pojawić się nowe obciążenie. Zawsze dopytuj o wzmianki i wyjaśniaj ich status przed podjęciem decyzji o zakupie.

Inne ważne wpisy w Dziale IV na co zwrócić uwagę

Dział IV może zawierać również inne wpisy, które warto zrozumieć, aby mieć pełen obraz stanu prawnego nieruchomości.

Roszczenia o ustanowienie hipoteki: Potencjalne przyszłe obciążenia

Oprócz już ustanowionych hipotek, w Dziale IV możesz spotkać roszczenia o ustanowienie hipoteki. Oznacza to, że ktoś ma prawo żądać, aby na nieruchomości została ustanowiona hipoteka, choć jeszcze do tego nie doszło. Jest to sygnał, że w przyszłości nieruchomość może zostać obciążona, co oczywiście wpływa na jej atrakcyjność i bezpieczeństwo transakcji. Takie roszczenie może wynikać np. z umowy przedwstępnej, w której sprzedający zobowiązał się do ustanowienia hipoteki na rzecz kupującego po spełnieniu określonych warunków.

Prawa i roszczenia związane z hipoteką: Na co zwrócić szczególną uwagę?

W Dziale IV mogą pojawić się także inne prawa i roszczenia związane bezpośrednio z hipoteką. Jednym z nich jest informacja o hipotece łącznej. Oznacza to, że hipoteka obciąża więcej niż jedną nieruchomość (np. działkę i budynek na niej, lub kilka sąsiadujących działek należących do tego samego właściciela). W takiej sytuacji wierzyciel może żądać zaspokojenia z którejkolwiek z tych nieruchomości. Zwróć uwagę również na ewentualne wpisy dotyczące zrzeczenia się pierwszeństwa, zmiany kolejności hipotek czy przeniesienia wierzytelności zabezpieczonej hipoteką. Każdy taki wpis ma swoje znaczenie i powinien być dokładnie przeanalizowany, a w razie wątpliwości skonsultowany z prawnikiem.

Spłacona hipoteka nadal w księdze wieczystej co dalej?

Często spotykam się z sytuacją, gdy klient spłacił kredyt hipoteczny, ale wpis o hipotece nadal widnieje w księdze wieczystej. To bardzo ważne, aby zrozumieć, że spłata zadłużenia nie powoduje automatycznego wykreślenia hipoteki. Wpis musi zostać usunięty na Twój wniosek.

List mazalny: Kluczowy dokument od wierzyciela

Podstawą do wykreślenia hipoteki z księgi wieczystej jest tzw. list mazalny. To nic innego jak pisemna zgoda wierzyciela (najczęściej banku, ale może to być też ZUS czy osoba fizyczna) na wykreślenie hipoteki. Po całkowitej spłacie zadłużenia, wierzyciel ma obowiązek wystawić taki dokument. W liście mazalnym wierzyciel potwierdza, że wierzytelność zabezpieczona hipoteką została w całości uregulowana i wyraża zgodę na jej wykreślenie z księgi wieczystej. Bez tego dokumentu nie złożysz skutecznego wniosku w sądzie.Procedura wykreślenia hipoteki: Jak złożyć wniosek do sądu?

Gdy masz już list mazalny, możesz przystąpić do procedury wykreślenia hipoteki. Oto kroki:

- Zbierz dokumenty: Będziesz potrzebować listu mazalnego od wierzyciela oraz formularza wniosku o wykreślenie hipoteki (KW-WPIS). Formularz ten jest dostępny na stronach Ministerstwa Sprawiedliwości lub w sądzie.

- Wypełnij wniosek KW-WPIS: Uzupełnij wszystkie wymagane pola, podając dane nieruchomości, numer księgi wieczystej oraz informacje o hipotece, która ma zostać wykreślona.

- Dołącz list mazalny: Oryginał listu mazalnego od wierzyciela jest niezbędnym załącznikiem do wniosku.

- Opłać wniosek: Wniosek o wykreślenie hipoteki podlega opłacie sądowej.

- Złóż wniosek w sądzie: Wniosek wraz z załącznikami i potwierdzeniem opłaty należy złożyć w Wydziale Ksiąg Wieczystych Sądu Rejonowego, który prowadzi księgę wieczystą dla Twojej nieruchomości. Możesz to zrobić osobiście w biurze podawczym lub wysłać pocztą.

Sąd po weryfikacji dokumentów dokona wykreślenia hipoteki z Działu IV księgi wieczystej. Cały proces może potrwać od kilku tygodni do kilku miesięcy, w zależności od obciążenia sądu.

Ile czasu i pieniędzy kosztuje "wyczyszczenie" księgi wieczystej?

Koszty związane z wykreśleniem hipoteki są stosunkowo niskie. Opłata sądowa za wykreślenie wpisu hipoteki wynosi 100 zł. Do tego dochodzą ewentualne koszty uzyskania listu mazalnego od banku (niektóre banki pobierają za to symboliczną opłatę) oraz koszty wysyłki wniosku, jeśli nie składasz go osobiście. Czas oczekiwania na wykreślenie wpisu z księgi wieczystej może być różny. Zazwyczaj jest to od kilku tygodni do nawet kilku miesięcy, w zależności od obciążenia pracą danego sądu wieczystoksięgowego. Warto być cierpliwym i regularnie sprawdzać status księgi wieczystej online.

Przeczytaj również: Wpis w KRD: Jak długo widnieje? 14 dni po spłacie, do 10 lat!

Twoja checklista bezpiecznego sprawdzania hipoteki

Podsumowując, aby zapewnić sobie pełne bezpieczeństwo transakcji nieruchomościowej, zawsze kieruj się poniższą checklistą. To minimum, które powinieneś zrobić.

Najważniejsze punkty do zweryfikowania w Dziale IV

- Numer księgi wieczystej: Upewnij się, że masz poprawny numer KW.

- Dostęp do EKW: Sprawdź księgę wieczystą online w systemie Ministerstwa Sprawiedliwości.

- Dział IV "Hipoteka": Przejdź bezpośrednio do tego działu.

- Pole "Suma": Sprawdź kwotę i walutę hipoteki.

- Pole "Treść wpisu": Zidentyfikuj wierzyciela (bank, ZUS, US, osoba fizyczna) i rodzaj hipoteki (umowna, przymusowa).

- "Wzmianki o wniosku": Koniecznie sprawdź, czy nie ma żadnych oczekujących wniosków, które mogą zmienić stan prawny nieruchomości.

- Inne wpisy: Zwróć uwagę na roszczenia o ustanowienie hipoteki lub informację o hipotece łącznej.

Kiedy warto skonsultować treść księgi wieczystej z prawnikiem?

Choć samodzielne sprawdzenie księgi wieczystej jest w zasięgu każdego, to w niektórych sytuacjach konsultacja z prawnikiem specjalizującym się w prawie nieruchomości jest nieoceniona. Zdecydowanie polecam to zrobić, gdy:

- Wpisy w Dziale IV są skomplikowane lub niejasne.

- Pojawiają się liczne wzmianki o wnioskach, których znaczenia nie jesteś pewien.

- Występują roszczenia o ustanowienie hipoteki lub inne nietypowe wpisy.

- Masz do czynienia z hipoteką łączną obciążającą wiele nieruchomości.

- Transakcja jest wysokiej wartości lub ma dla Ciebie szczególne znaczenie.

Prawnik pomoże Ci zinterpretować wszystkie zapisy, ocenić ryzyka i doradzi, jakie kroki podjąć, aby transakcja była w pełni bezpieczna.