Ten artykuł szczegółowo porównuje dwie główne ścieżki ustanowienia hipoteki na nieruchomości w Polsce: samodzielne złożenie wniosku w sądzie oraz skorzystanie z usług notariusza. Poznaj koszty, procedury, wady i zalety każdej z opcji, aby podjąć świadomą decyzję finansową i wybrać rozwiązanie najlepiej dopasowane do Twoich potrzeb.

Wpis hipoteki: Samodzielnie w sądzie czy z notariuszem? Kluczowe różnice w kosztach i procedurze

- Samodzielny wpis: Tańszy (ok. 219 zł), wymaga większego zaangażowania i niesie ryzyko błędów formalnych.

- Wpis przez notariusza: Droższy (219 zł + taksa notarialna, np. 700-900 zł dla hipoteki 400 tys. zł), ale wygodniejszy i bezpieczniejszy prawnie.

- Koszty stałe: Opłata sądowa (200 zł) i podatek PCC-3 (19 zł) są identyczne dla obu ścieżek.

- Rola notariusza: Notariusz przejmuje obowiązki związane z opłatami i składaniem wniosku, minimalizując ryzyko opóźnień wynikających z błędów.

- Czas oczekiwania: Zależy od obciążenia sądu (od kilku tygodni do kilkunastu miesięcy); notariusz nie przyspiesza rozpatrzenia wniosku, ale eliminuje opóźnienia z powodu błędów formalnych.

- Ryzyko błędów: Samodzielny wpis obarczony jest ryzykiem literówek, braków załączników czy nieprawidłowego wypełnienia formularza, co wydłuża procedurę.

Kredyt hipoteczny przyznany co dalej? Zrozumienie dwóch dróg do ustanowienia zabezpieczenia

Po otrzymaniu pozytywnej decyzji kredytowej i podpisaniu umowy kredytowej, jednym z najważniejszych, a często niedocenianych kroków, jest ustanowienie hipoteki na nieruchomości. Jest to kluczowe zabezpieczenie dla banku, które daje mu prawo do zaspokojenia swoich roszczeń z nieruchomości, jeśli kredytobiorca przestanie spłacać zobowiązanie. Bez tego zabezpieczenia bank nie wypłaci środków, a cała transakcja zakupu nieruchomości nie dojdzie do skutku. W Polsce istnieją dwie główne ścieżki, którymi można podążyć, aby dokonać wpisu hipoteki do księgi wieczystej: możesz działać samodzielnie w sądzie lub skorzystać z pomocy notariusza. Różnice między nimi są fundamentalne i dotyczą zarówno Twojego zaangażowania, jak i poziomu bezpieczeństwa prawnego. Samodzielne działanie jest opcją tańszą, ale wymaga od Ciebie znacznie większej wiedzy i skrupulatności. Z kolei notariusz, choć droższy, oferuje wygodę i minimalizuje ryzyko błędów. Zastanówmy się, która opcja będzie dla Ciebie korzystniejsza.

Samodzielny wpis hipoteki w sądzie: Przewodnik dla oszczędnych

Jak wygląda proces krok po kroku? Od banku do wydziału ksiąg wieczystych

Decydując się na samodzielne ustanowienie hipoteki, musisz przygotować się na pewne zaangażowanie. Proces rozpoczyna się w momencie, gdy bank przekaże Ci niezbędne dokumenty, potwierdzające udzielenie kredytu i zgodę na ustanowienie hipoteki. Twoim zadaniem będzie następnie wypełnienie formularza KW-WPIS, uiszczenie opłaty sądowej oraz złożenie deklaracji PCC-3 i zapłata podatku od czynności cywilnoprawnych. Wszystkie te dokumenty, wraz z potwierdzeniami opłat, musisz złożyć osobiście lub wysłać pocztą do właściwego sądu rejonowego, do wydziału ksiąg wieczystych. To Ty ponosisz pełną odpowiedzialność za poprawność i kompletność wniosku, co jest kluczowe dla sprawnego przebiegu procedury.

Niezbędnik kredytobiorcy: Jakie dokumenty musisz uzyskać z banku?

Aby samodzielnie złożyć wniosek o wpis hipoteki, potrzebujesz przede wszystkim dwóch kluczowych dokumentów od banku. Pierwszym jest oświadczenie banku o udzieleniu kredytu, a drugim oświadczenie o ustanowieniu hipoteki. Bardzo ważne jest, aby te dokumenty były podpisane przez upoważnionych pracowników banku i opatrzone pieczęcią. W niektórych sądach, zwłaszcza tych bardziej restrykcyjnych, możesz być poproszony również o przedstawienie pełnomocnictw dla tych pracowników, potwierdzających ich prawo do składania takich oświadczeń w imieniu banku. Upewnij się, że masz wszystkie te dokumenty w oryginale lub uwierzytelnionych kopiach, zanim udasz się do sądu.

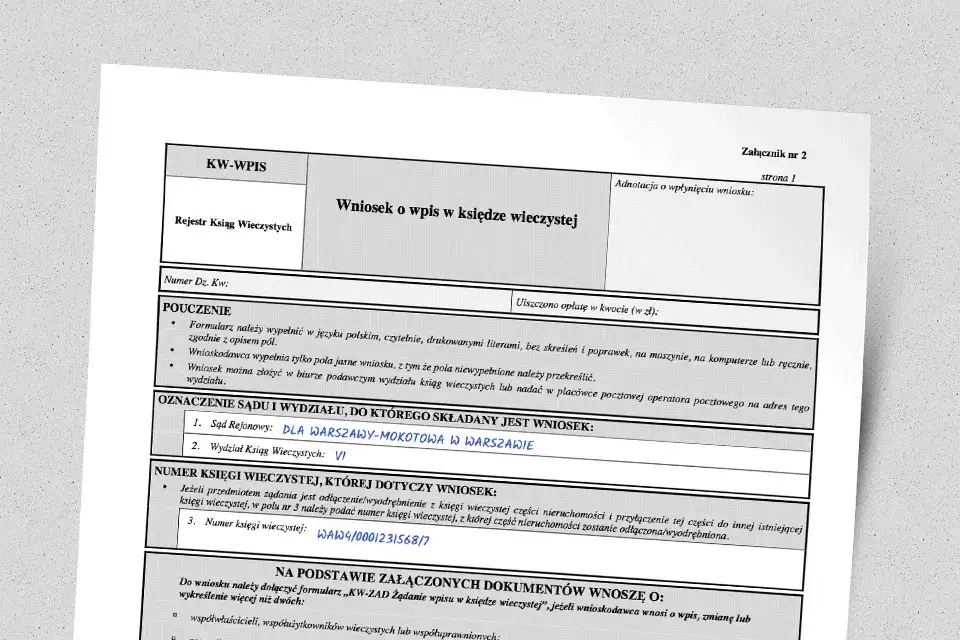

Formularz KW-WPIS bez tajemnic: Jak poprawnie go wypełnić, by uniknąć zwrotu wniosku?

Formularz KW-WPIS to serce Twojego samodzielnego wniosku o wpis hipoteki. Jego poprawne wypełnienie jest absolutnie kluczowe. Musisz w nim precyzyjnie wskazać dane nieruchomości, numer księgi wieczystej, dane kredytobiorcy oraz banku, a także dokładną kwotę hipoteki. Nawet drobne literówki, błędy w numerach czy nieprawidłowe zaznaczenie pól mogą skutkować wezwaniem do uzupełnienia braków lub nawet zwrotem wniosku. W mojej praktyce widziałem wiele przypadków, gdzie pozornie niewielki błąd prowadził do znacznego wydłużenia całej procedury. Dlatego poświęć czas na dokładne sprawdzenie każdego pola i upewnij się, że wszystkie dane są zgodne z dokumentacją bankową.Kalkulacja kosztów: Ile dokładnie zapłacisz, działając na własną rękę?

Jeśli zdecydujesz się na samodzielne działanie, koszty będą minimalne i stałe. Musisz uiścić dwie opłaty:

- Opłata sądowa za wpis hipoteki: Wynosi ona stałe 200 zł.

- Podatek od czynności cywilnoprawnych (PCC-3): Jest to stała opłata w wysokości 19 zł od ustanowienia hipoteki.

Pułapki samodzielnego wpisu: Jak uniknąć błędów i opóźnień?

Brakujące załączniki i błędy formalne dlaczego sąd odsyła wnioski?

Samodzielne składanie wniosku o wpis hipoteki, choć ekonomiczne, niesie ze sobą ryzyko popełnienia błędów, które mogą znacząco skomplikować i wydłużyć cały proces. Najczęstsze pułapki to literówki w danych osobowych lub dotyczących nieruchomości, a także brak wymaganych załączników. Często zapomina się o dołączeniu potwierdzenia uiszczenia opłaty sądowej, a w przypadku, gdy bank działa przez pełnomocników, o dołączeniu ich pełnomocnictw. Nieprawidłowe wypełnienie formularza KW-WPIS, na przykład pominięcie któregoś z pól lub wpisanie danych w niewłaściwej rubryce, również jest częstą przyczyną wezwania do uzupełnienia braków. Każdy taki błąd oznacza, że sąd odeśle wniosek do poprawy, co nie tylko wydłuża procedurę, ale i generuje dodatkowy stres.Podatek PCC-3: Czym jest, kiedy i jak go zapłacić, by uniknąć problemów z Urzędem Skarbowym?

Podatek od czynności cywilnoprawnych (PCC-3) w kontekście ustanowienia hipoteki to stała opłata w wysokości 19 zł. Jest to podatek, który musisz uiścić w związku z dokonaniem czynności prawnej, jaką jest ustanowienie zabezpieczenia na nieruchomości. Kluczowe jest, abyś pamiętał o jego zapłaceniu oraz złożeniu deklaracji PCC-3 we właściwym urzędzie skarbowym w ciągu 14 dni od daty złożenia oświadczenia o ustanowieniu hipoteki (czyli zazwyczaj od daty podpisania umowy kredytowej lub oświadczenia banku). Niezapłacenie podatku lub opóźnienie w jego uiszczeniu może skutkować naliczeniem odsetek za zwłokę, a w skrajnych przypadkach nawet karą skarbową. To drobna kwota, ale jej zaniedbanie może przysporzyć niepotrzebnych problemów.

Konsekwencje pomyłki: Jak wezwanie do uzupełnienia braków wpływa na czas oczekiwania?

Wspomniałem już o ryzyku błędów, ale warto podkreślić, jak bardzo wpływają one na czas oczekiwania na wpis hipoteki. Każde wezwanie do uzupełnienia braków oznacza, że Twój wniosek przestaje być rozpatrywany, dopóki nie dostarczysz brakujących dokumentów lub nie poprawisz formularza. Sąd wyznacza na to zazwyczaj 7 dni, a po ich upływie wniosek może zostać oddalony. To nie tylko dodatkowy czas na Twoje działania, ale także czas, który sąd potrzebuje na ponowne przyjęcie i rozpatrzenie wniosku. W praktyce, każda taka pomyłka może wydłużyć proces o kilka tygodni, a nawet miesięcy. Pamiętaj, że do czasu prawomocnego wpisu hipoteki banki często naliczają tak zwane ubezpieczenie pomostowe (lub podwyższoną marżę), które jest zwracane dopiero po dokonaniu wpisu. Im dłużej trwa procedura, tym dłużej płacisz dodatkowe koszty.

Ustanowienie hipoteki przez notariusza: Spokój i bezpieczeństwo w cenie

Na czym polega rola notariusza w procesie ustanowienia hipoteki?

Wybierając ścieżkę notarialną, decydujesz się na profesjonalne wsparcie, które znacząco upraszcza cały proces. Rola notariusza jest tu kluczowa. To on sporządza oświadczenie o ustanowieniu hipoteki w formie aktu notarialnego, co samo w sobie jest już gwarancją poprawności prawnej. Co więcej, notariusz nie tylko przygotowuje dokumenty, ale także składa wniosek do sądu w Twoim imieniu. Jest to rozwiązanie droższe niż samodzielne działanie, ale w zamian otrzymujesz znacznie większą wygodę i bezpieczeństwo prawne. Notariusz, jako osoba zaufania publicznego, dba o to, aby wszystkie formalności zostały dopełnione zgodnie z obowiązującymi przepisami, minimalizując ryzyko błędów.

Jakie obowiązki przejmuje kancelaria? Analiza wygody i minimalizacji ryzyka

Decydując się na notariusza, zrzucasz z siebie ciężar większości formalności. Kancelaria notarialna przejmuje na siebie szereg obowiązków, które w przypadku samodzielnego działania spoczywałyby na Tobie. Notariusz pobiera opłaty sądowe i podatek PCC, a następnie odprowadza je w Twoim imieniu do odpowiednich instytucji. Co więcej, to notariusz składa wniosek do sądu wieczystoksięgowego, często robiąc to elektronicznie, co w niektórych przypadkach może nieznacznie przyspieszyć sam moment złożenia wniosku. Dzięki temu nie musisz martwić się o poprawne wypełnienie formularza KW-WPIS, kompletność załączników czy terminy płatności podatku. To wszystko minimalizuje ryzyko błędów formalnych i oszczędza Twój cenny czas, dając Ci poczucie spokoju.Ile kosztuje spokój ducha? Szczegółowa analiza taksy notarialnej i dodatkowych opłat

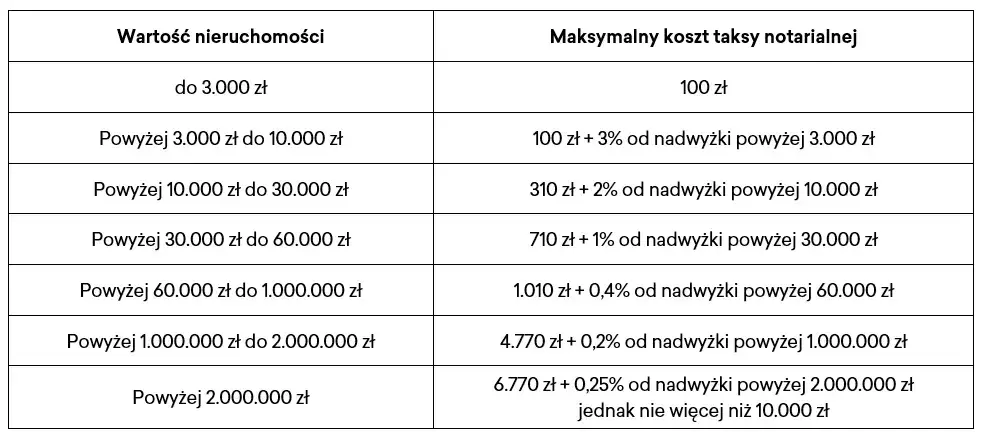

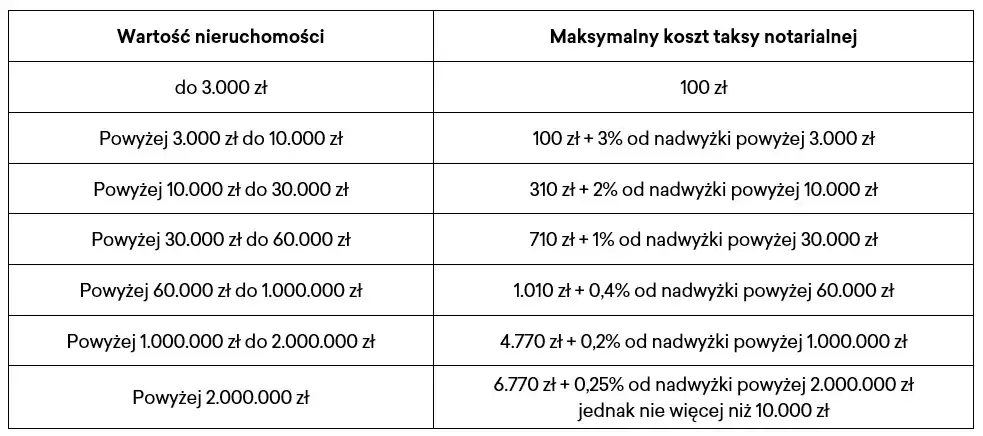

Koszty ustanowienia hipoteki przez notariusza są wyższe, ale wynikają z zakresu świadczonych usług i gwarancji bezpieczeństwa. Oprócz stałych opłat, które są identyczne jak przy samodzielnym wpisie (200 zł opłaty sądowej i 19 zł podatku PCC), dochodzi taksa notarialna. Jej wysokość jest regulowana rozporządzeniem Ministra Sprawiedliwości i zależy od wartości hipoteki. Warto wiedzieć, że w przypadku ustanowienia hipoteki w celu zabezpieczenia kredytu bankowego, maksymalna stawka taksy notarialnej wynosi 1/4 standardowej taksy. Przykładowo, dla hipoteki o wartości 400 000 zł, taksa notarialna może wynieść około 700-900 zł netto. Do tej kwoty należy doliczyć 23% VAT oraz koszt wypisów aktu notarialnego, który zazwyczaj wynosi około 6-8 zł za stronę. Mimo że jest to dodatkowy wydatek, wielu moich klientów uważa, że jest to cena warta spokoju i pewności, że wszystko zostanie załatwione poprawnie od pierwszego razu.

Czy notariusz może przyspieszyć wpis? Fakty i mity na temat procedury

Wokół roli notariusza w kontekście czasu oczekiwania na wpis hipoteki narosło wiele mitów. Muszę jasno powiedzieć: notariusz nie ma bezpośredniego wpływu na szybkość rozpatrywania wniosku przez sąd. Czas oczekiwania jest bardzo zróżnicowany i zależy wyłącznie od obciążenia danego wydziału ksiąg wieczystych może wynosić od kilku tygodni w mniejszych miejscowościach do nawet kilkunastu miesięcy w dużych miastach, takich jak Warszawa czy Kraków. Wybór ścieżki notarialnej nie sprawi, że Twój wniosek zostanie rozpatrzony szybciej niż ten złożony samodzielnie. Jednakże, co jest niezwykle ważne, prawidłowo złożony wniosek przez notariusza eliminuje ryzyko opóźnień wynikających z błędów formalnych. To właśnie te błędy są najczęstszą przyczyną przedłużania się procedury. Zatem, choć notariusz nie przyspieszy pracy sądu, to z pewnością zapobiegnie niepotrzebnym przestojom, które mogłyby wydłużyć okres naliczania ubezpieczenia pomostowego przez bank.

Notariusz czy sąd: Ostateczne porównanie kosztów, czasu i ryzyka

Tabela kosztów: Zestawienie wszystkich opłat dla obu ścieżek

Aby ułatwić podjęcie decyzji, przygotowałem szczegółowe zestawienie kosztów dla obu ścieżek. Przyjmijmy dla przykładu hipotekę o wartości 400 000 zł.

| Rodzaj opłaty | Samodzielnie (w sądzie) | Przez notariusza |

|---|---|---|

| Opłata sądowa za wpis hipoteki | 200 zł | 200 zł |

| Podatek PCC-3 | 19 zł | 19 zł |

| Taksa notarialna (dla hipoteki 400 000 zł) | 0 zł | ok. 700-900 zł netto |

| VAT (23% od taksy notarialnej) | 0 zł | ok. 161-207 zł |

| Koszty wypisów aktu notarialnego | 0 zł | ok. 50-100 zł |

| Sumaryczny koszt | 219 zł | ok. 1130-1426 zł |

Jak widać, różnica w kosztach jest znacząca. Samodzielne działanie jest zdecydowanie tańsze, ale wymaga od Ciebie poświęcenia czasu i uwagi, aby uniknąć błędów, które mogą kosztować Cię znacznie więcej niż te kilkaset złotych różnicy.

Czas to pieniądz: Jak długo czeka się na wpis i czy wybór metody ma na to wpływ?

Kwestia czasu oczekiwania na wpis hipoteki jest często przedmiotem nieporozumień. Należy jasno podkreślić, że czas ten jest zmienny i zależy przede wszystkim od obciążenia konkretnego sądu wieczystoksięgowego. W mniejszych ośrodkach wpis może pojawić się w księdze wieczystej już po kilku tygodniach, natomiast w dużych miastach, gdzie liczba spraw jest ogromna, procedura może trwać nawet kilkanaście miesięcy. Wybór metody czy to samodzielne złożenie wniosku, czy skorzystanie z notariusza nie ma bezpośredniego wpływu na tempo pracy sądu. Jednakże, jak już wspomniałem, profesjonalne działanie notariusza minimalizuje ryzyko błędów formalnych, które mogłyby ten czas wydłużyć. Pamiętaj, że w okresie oczekiwania na wpis banki często naliczają ubezpieczenie pomostowe, które jest zwracane po dokonaniu wpisu. Im szybciej wniosek zostanie poprawnie złożony, tym szybciej będziesz mógł liczyć na zwrot tych środków.

Bezpieczeństwo transakcji: Ocena ryzyka popełnienia błędu w obu wariantach

Ocena ryzyka popełnienia błędu to kluczowy element przy wyborze ścieżki ustanowienia hipoteki. W przypadku samodzielnego wpisu, ryzyko jest niewątpliwie wyższe. Nawet drobne literówki w danych, brakujące załączniki (np. potwierdzenie opłaty sądowej, pełnomocnictwa banku) czy nieprawidłowe wypełnienie formularza KW-WPIS mogą skutkować wezwaniem do uzupełnienia braków, co w najlepszym wypadku opóźni procedurę, a w najgorszym doprowadzi do oddalenia wniosku. To wszystko generuje dodatkowy stres i koszty. Z kolei wpis przez notariusza oferuje znacznie wyższy poziom bezpieczeństwa. Notariusz, jako profesjonalista z wiedzą prawniczą, dba o poprawność formalną i merytoryczną wszystkich dokumentów. Minimalizuje to ryzyko błędów, zapewniając, że wniosek zostanie złożony prawidłowo od pierwszego razu. To właśnie ta pewność i spokój ducha są dla wielu osób wartością, która przewyższa dodatkowe koszty.

Wybór optymalnej ścieżki: Sąd czy notariusz?

Kiedy warto zaryzykować i działać samodzielnie? Profil kredytobiorcy "Zrób-to-sam"

Samodzielne ustanowienie hipoteki to opcja dla specyficznego profilu kredytobiorcy. Jeśli jesteś osobą, która ceni sobie przede wszystkim oszczędność kosztów (w końcu 219 zł to znacznie mniej niż ponad 1000 zł), masz wystarczająco dużo czasu na samodzielne załatwienie wszystkich formalności i jesteś niezwykle skrupulatny, ta ścieżka może być dla Ciebie. To rozwiązanie dla tych, którzy posiadają podstawową wiedzę prawną lub są gotowi poświęcić czas na jej zdobycie, aby dokładnie zrozumieć proces i uniknąć błędów. Musisz być jednak świadomy potencjalnego ryzyka pomyłek i opóźnień, które mogą wynikać z Twojego braku doświadczenia. Jeśli jesteś gotów podjąć to wyzwanie i masz pewność, że dokładnie wypełnisz wszystkie dokumenty, oszczędność będzie Twoja.

Dla kogo notariusz jest najlepszym rozwiązaniem? Kiedy nie warto oszczędzać na pomocy profesjonalisty

Z drugiej strony, skorzystanie z usług notariusza jest najlepszym wyborem dla osób, które cenią sobie wygodę, bezpieczeństwo prawne i minimalizację ryzyka błędów. Jeśli jesteś osobą zapracowaną, niepewną procedur prawnych lub po prostu chcesz mieć pewność, że wniosek zostanie złożony poprawnie od pierwszego razu, bez zbędnych komplikacji i opóźnień, notariusz będzie idealnym rozwiązaniem. W mojej opinii, dodatkowy koszt taksy notarialnej jest w pełni uzasadniony dla tych, którzy chcą uniknąć stresu związanego z formalnościami, ryzyka błędów i potencjalnego wydłużenia okresu naliczania ubezpieczenia pomostowego. To inwestycja w spokój ducha i pewność, że jeden z najważniejszych etapów procesu kredytowego zostanie załatwiony profesjonalnie.

Przeczytaj również: Wpis w KRD: Jak długo widnieje? 14 dni po spłacie, do 10 lat!

Ostateczna checklista: O czym pamiętać przed podjęciem decyzji?

Zanim podejmiesz ostateczną decyzję, przeanalizuj poniższe punkty:

- Budżet: Czy dodatkowy koszt taksy notarialnej (ok. 1000 zł) jest dla Ciebie znaczącym obciążeniem, czy też możesz sobie na niego pozwolić w zamian za wygodę?

- Komfort z formalnościami: Jak dobrze czujesz się z samodzielnym wypełnianiem skomplikowanych formularzy i załatwianiem urzędowych spraw?

- Tolerancja na ryzyko: Czy jesteś gotów zaakceptować ryzyko błędów i wynikających z nich opóźnień, czy wolisz minimalizować je za wszelką cenę?

- Dostępność czasu: Czy masz wystarczająco dużo czasu, aby osobiście odwiedzić sąd i urząd skarbowy, a także ewentualnie poprawić wniosek w razie wezwania do uzupełnienia braków?

Pamiętaj, że to Twoja decyzja i powinna być dopasowana do Twoich indywidualnych potrzeb i możliwości. Obie ścieżki są poprawne prawnie, a wybór jednej z nich zależy wyłącznie od Twoich priorytetów.