Wystawienie faktury za usługę w Polsce, zwłaszcza w obliczu nadchodzącego obowiązkowego Krajowego Systemu e-Faktur (KSeF) od 2026 roku, może wydawać się skomplikowane. Przygotowałem ten kompleksowy przewodnik, aby pomóc Ci zrozumieć wszystkie kluczowe zasady i uniknąć kosztownych błędów, zapewniając płynne przejście do nowych regulacji.

Wystawienie faktury za usługę w 2026 roku kluczowe zasady i obowiązkowy KSeF

- Od 1 lutego 2026 roku KSeF jest obowiązkowy dla czynnych podatników VAT w transakcjach B2B, zmieniając sposób fakturowania.

- Każda faktura musi zawierać szczegółowe dane sprzedawcy i nabywcy, unikalny numer, daty oraz precyzyjny opis usługi.

- Przedsiębiorcy zwolnieni z VAT wystawiają faktury bez VAT, ale z obowiązkową podstawą prawną zwolnienia.

- Termin wystawienia faktury to zazwyczaj 15. dzień miesiąca następującego po wykonaniu usługi, z uwzględnieniem wyjątków dla usług ciągłych i zaliczek.

- W przypadku faktur powyżej 15 000 zł brutto za towary/usługi z załącznika nr 15, konieczna jest adnotacja o mechanizmie podzielonej płatności (MPP).

Obowiązkowy KSeF w 2026 roku: Co musisz wiedzieć o e-fakturach?

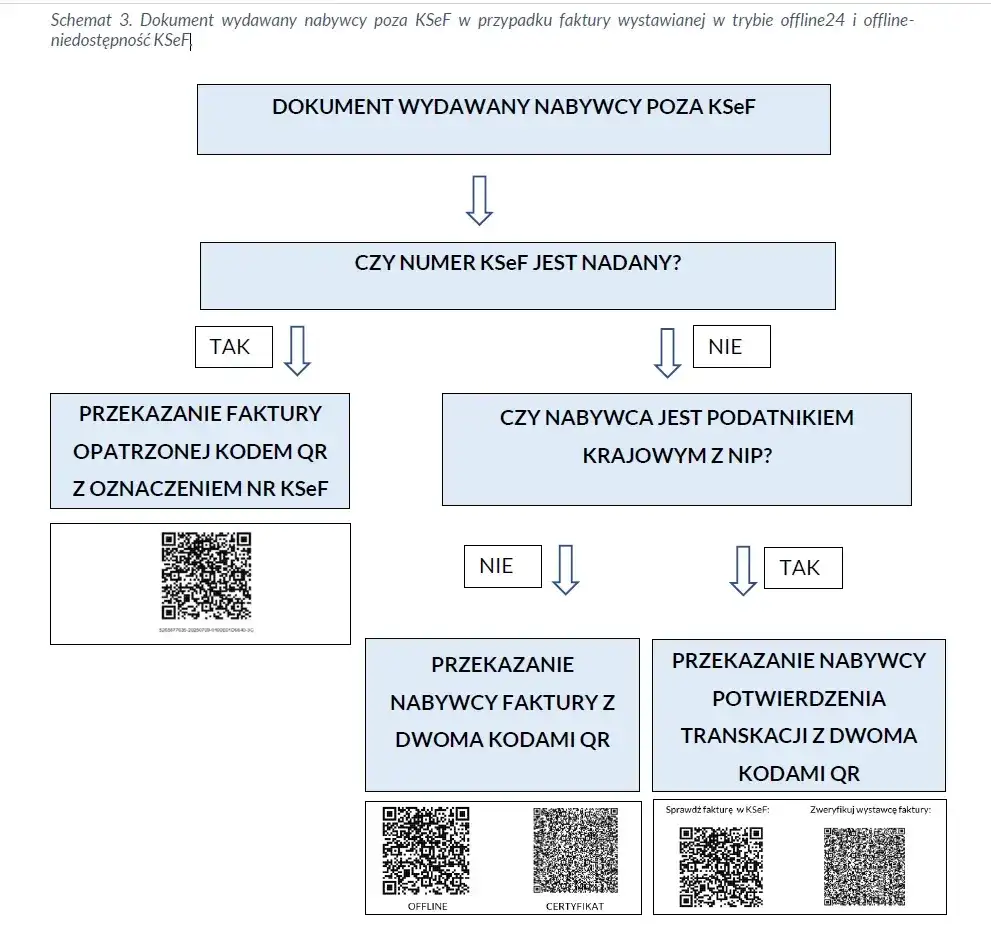

Od 1 lutego 2026 roku Krajowy System e-Faktur (KSeF) stanie się obowiązkowy dla wszystkich czynnych podatników VAT w Polsce. To rewolucyjna zmiana, która znacząco wpłynie na sposób, w jaki wystawiamy i odbieramy faktury. Warto podkreślić, że obowiązek ten dotyczy przede wszystkim transakcji B2B, czyli między przedsiębiorcami. Faktury wystawiane dla konsumentów (B2C) nadal mogą być wystawiane poza KSeF, chyba że klient wyraźnie zażąda faktury ustrukturyzowanej. Co ważne, przedsiębiorcy zwolnieni z VAT nie są objęci obowiązkowym KSeF od lutego 2026 r., ale nic nie stoi na przeszkodzie, by korzystali z niego dobrowolnie co, moim zdaniem, może przynieść im wiele korzyści w przyszłości.Jakie korzyści i obowiązki niesie za sobą Krajowy System e-Faktur?

Wprowadzenie KSeF to nie tylko nowy obowiązek, ale także szansa na usprawnienie procesów księgowych. Przede wszystkim, wystawianie faktur ustrukturyzowanych za pośrednictwem KSeF stanie się normą. Oznacza to, że tradycyjne faktury czy to papierowe, czy w formacie PDF w większości przypadków B2B stracą swoją ważność jako dokumenty księgowe. To duża zmiana, do której trzeba się odpowiednio przygotować. Kluczowe obowiązki związane z KSeF to:

- Wystawianie faktur ustrukturyzowanych: Każda faktura B2B musi być generowana w określonym formacie XML i przesyłana do KSeF.

- Odbieranie faktur przez KSeF: Kontrahenci również będą musieli odbierać faktury za pośrednictwem systemu, co eliminuje problem zagubionych dokumentów.

- Zapewnienie autentyczności i integralności: System KSeF gwarantuje, że faktura, która przez niego przejdzie, jest autentyczna i niezmieniona.

- Archiwizacja: KSeF będzie centralnym miejscem przechowywania faktur, co uprości archiwizację i dostęp do dokumentów.

Faktura ustrukturyzowana a tradycyjny PDF: kluczowe różnice.

Zrozumienie różnicy między fakturą ustrukturyzowaną a tradycyjnym plikiem PDF jest kluczowe w kontekście KSeF. Faktura ustrukturyzowana to dokument w ściśle określonym formacie XML, który jest przetwarzany i weryfikowany przez Krajowy System e-Faktur. To nie jest tylko "obraz" dokumentu, jak w przypadku PDF, ale zbiór danych, które system może odczytać i przetworzyć. KSeF zapewnia pełną autentyczność pochodzenia i integralność treści takich faktur, co jest nieocenione z punktu widzenia bezpieczeństwa i zgodności z przepisami. Tradycyjny PDF, choć wygodny w wizualizacji, nie oferuje tej samej standaryzacji i możliwości automatycznego przetwarzania danych przez systemy księgowe.

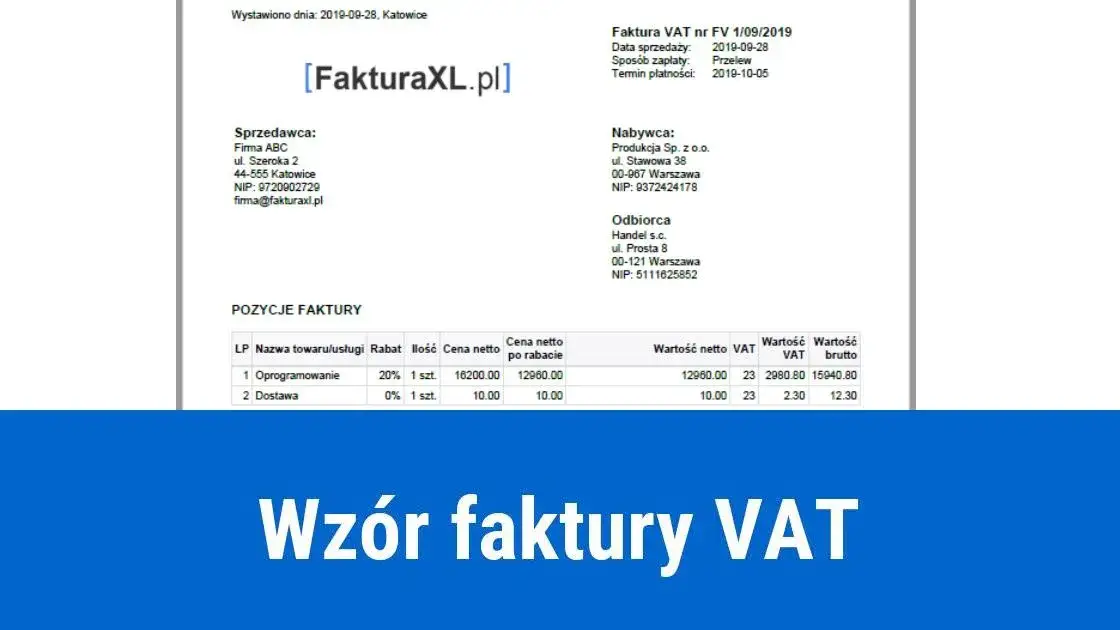

Prawidłowa faktura za usługę: Kompletny przewodnik po obowiązkowych elementach

Dane sprzedawcy i nabywcy: jak uniknąć błędów, które unieważnią dokument?

Poprawność danych sprzedawcy i nabywcy to absolutna podstawa każdej faktury. Zgodnie z art. 106e ustawy o VAT, na fakturze muszą znaleźć się następujące informacje:

- Imiona i nazwiska lub nazwy pełne: Zarówno podatnika (sprzedawcy), jak i nabywcy usługi.

- Adresy: Pełne adresy siedziby firmy lub miejsca zamieszkania.

- Numery NIP: Numer identyfikacji podatkowej sprzedawcy oraz nabywcy.

W mojej praktyce widziałem, jak drobne błędy w tych danych np. literówki w nazwie firmy czy błędny NIP potrafiły skutecznie zablokować rozliczenia. Zawsze dokładnie weryfikuj te informacje, aby uniknąć problemów z ważnością dokumentu i potencjalnych korekt.

Numeracja i daty na fakturze: dlaczego ich poprawność jest krytyczna?

Każda faktura musi posiadać unikalny, kolejny numer, który jednoznacznie identyfikuje dokument w Twojej ewidencji. To podstawa porządku i przejrzystości. Równie ważne są daty: data wystawienia faktury oraz data dokonania lub zakończenia wykonania usługi. Ta druga jest szczególnie istotna, ponieważ często decyduje o momencie powstania obowiązku podatkowego i prawidłowym rozliczeniu VAT. Pamiętaj, aby te daty były zawsze zgodne ze stanem faktycznym i przepisami.Precyzyjny opis usługi: Jak nazwać usługę, by nie budziła wątpliwości urzędu?

Opis usługi na fakturze musi być jasny, zrozumiały i precyzyjny. Powinien zawierać nazwę (rodzaj) usługi, a jeśli to możliwe, także miarę i ilość. Unikaj ogólników, które mogą prowadzić do niejasności. Zamiast "usługi informatyczne", lepiej napisać "usługa wdrożenia systemu CRM" lub "miesięczna usługa wsparcia technicznego dla serwera X". Im dokładniej opiszesz wykonaną pracę, tym mniejsze ryzyko pytań ze strony organów podatkowych i Twojego kontrahenta. To, co dla Ciebie jest oczywiste, dla urzędnika może być powodem do weryfikacji.

Obliczenia finansowe: Od ceny netto do kwoty brutto przewodnik po polach.

Sekcja finansowa faktury VAT wymaga skrupulatności. Musisz uwzględnić następujące, obowiązkowe elementy:

- Cena jednostkowa netto: Wartość usługi przed opodatkowaniem, bez uwzględnienia podatku VAT.

- Kwoty wszelkich opustów lub obniżek cen: Jeśli takie miały miejsce, należy je wyraźnie wskazać.

- Stawka podatku: Obowiązująca stawka VAT dla danej usługi (np. 23%, 8%, 5%, 0% lub zw.).

- Suma wartości sprzedaży netto: Całkowita wartość usług przed opodatkowaniem.

- Kwota podatku od sumy wartości sprzedaży netto: Obliczona kwota VAT.

- Kwota należności ogółem: Suma wartości netto i kwoty podatku VAT, czyli kwota brutto do zapłaty.

Faktura VAT czy bez VAT? Jak status podatkowy wpływa na dokument

Faktura czynnego podatnika VAT: jakie stawki i kwoty musisz uwzględnić?

Jako czynny podatnik VAT, masz obowiązek uwzględnić na fakturze stawkę i kwotę podatku VAT, która jest zgodna z obowiązującymi przepisami dla świadczonej usługi. Pamiętaj, że różne usługi mogą podlegać różnym stawkom VAT (np. 23%, 8%, 5%), a w niektórych przypadkach może obowiązywać stawka 0% lub zwolnienie. Precyzyjne określenie stawki i prawidłowe obliczenie kwoty VAT to podstawa, by Twoja faktura była poprawna.

Wystawiam "fakturę bez VAT": jaką podstawę prawną zwolnienia wpisać?

Jeśli korzystasz ze zwolnienia z VAT czy to zwolnienia podmiotowego (do limitu 200 000 zł przychodu rocznie), czy zwolnienia przedmiotowego dla konkretnych rodzajów usług wystawiasz fakturę bez stawki i kwoty podatku VAT. To bardzo ważne, aby na takiej fakturze obowiązkowo umieścić podstawę prawną zwolnienia. Bez niej faktura będzie niepoprawna. Przykładem takiej podstawy jest: "Zwolnienie na podstawie art. 113 ust. 1 i 9 ustawy o podatku od towarów i usług". Zawsze upewnij się, że podana podstawa jest aktualna i właściwa dla Twojej sytuacji.

Kiedy podanie kodu PKWiU na fakturze jest absolutnie konieczne?

Wbrew powszechnemu przekonaniu, podawanie symbolu Polskiej Klasyfikacji Wyrobów i Usług (PKWiU) na każdej fakturze nie jest obowiązkowe. Staje się ono konieczne tylko w ściśle określonych przypadkach, gdy przepisy tego wymagają. Dotyczy to na przykład sytuacji związanych ze zwolnieniem z VAT, stosowaniem szczególnych stawek podatku, a także w przypadku mechanizmu podzielonej płatności (MPP) dla niektórych usług. Zawsze sprawdź aktualne regulacje, aby upewnić się, czy w Twojej konkretnej sytuacji PKWiU jest wymagane.

Terminy wystawiania faktur: Nie przegap kluczowych dat

Złota zasada 15. dnia: jak liczyć termin po wykonaniu usługi?

Ogólna zasada jest prosta: fakturę za wykonaną usługę należy wystawić nie później niż 15. dnia miesiąca następującego po miesiącu, w którym usługa została wykonana. To standardowy termin, który powinien być Twoją wytyczną. Warto jednak pamiętać o pewnym ograniczeniu faktury nie można wystawić wcześniej niż 60. dnia przed wykonaniem usługi. Trzymanie się tych terminów jest kluczowe dla prawidłowego rozliczenia podatkowego i uniknięcia niepotrzebnych problemów.

Usługi ciągłe i faktury zaliczkowe: poznaj specjalne terminy fakturowania.

W niektórych sytuacjach terminy wystawiania faktur są nieco inne. Warto je znać, aby uniknąć błędów:

- Usługi o charakterze ciągłym: Jeśli świadczysz usługi, które mają charakter ciągły (np. abonamenty, najem), fakturę wystawiasz nie później niż z upływem terminu płatności. To logiczne, ponieważ płatność często wyznacza okres rozliczeniowy.

- Faktury zaliczkowe: Kiedy otrzymujesz zaliczkę, fakturę zaliczkową musisz wystawić nie później niż 15. dnia miesiąca następującego po miesiącu, w którym otrzymałeś całość lub część zapłaty. Ważne jest również, że nie możesz jej wystawić wcześniej niż 60. dnia przed otrzymaniem tej zapłaty.

Konsekwencje wystawienia faktury po terminie: co Ci grozi?

Niedotrzymanie terminów wystawienia faktury to nie tylko kwestia formalności. Może to prowadzić do poważnych konsekwencji. Przede wszystkim, narażasz się na kary finansowe ze strony organów podatkowych. Ponadto, opóźnienia w fakturowaniu mogą skomplikować Twoje rozliczenia podatkowe, a w skrajnych przypadkach nawet doprowadzić do utraty prawa do odliczenia VAT przez Twojego kontrahenta, co z pewnością nie wpłynie pozytywnie na Wasze relacje biznesowe. Zawsze staraj się być terminowy to po prostu się opłaca.

Nietypowe sytuacje fakturowania: Jak wystawić fakturę bez błędów?

Otrzymałem zaliczkę: jak prawidłowo wystawić fakturę zaliczkową i końcową?

-

Faktura zaliczkowa:

- Po otrzymaniu całości lub części zapłaty (zaliczkę) wystawiasz fakturę zaliczkową.

- Powinna ona zawierać wszystkie standardowe elementy faktury, ale w polu "nazwa usługi" należy wskazać, że jest to zaliczka na poczet konkretnej usługi.

- Należy również wskazać kwotę otrzymanej zaliczki, stawkę i kwotę VAT, a także datę jej otrzymania.

-

Faktura końcowa:

- Po wykonaniu usługi wystawiasz fakturę końcową.

- Na tej fakturze musisz wykazać pełną wartość usługi, a następnie odliczyć (pomniejszyć) kwoty już zafakturowanych zaliczek.

- Wartość do zapłaty na fakturze końcowej będzie różnicą między pełną wartością usługi a sumą zaliczek.

- Pamiętaj, aby na fakturze końcowej wyraźnie odwołać się do numerów faktur zaliczkowych.

Błąd na fakturze? Kiedy wystawić fakturę korygującą, a kiedy notę korygującą?

Błędy się zdarzają, ale ważne jest, aby wiedzieć, jak je prawidłowo naprawić. Istnieją dwa główne narzędzia:

| Rodzaj korekty | Kiedy stosować |

|---|---|

| Faktura korygująca | Stosowana do błędów merytorycznych, które wpływają na podstawę opodatkowania lub kwotę podatku. Przykłady: zmiana ceny, ilości usługi, stawki VAT, pomyłka w kwocie netto/brutto. Wystawia ją sprzedawca. |

| Nota korygująca | Stosowana do błędów formalnych, które nie wpływają na podstawę opodatkowania ani kwotę podatku. Przykłady: literówki w danych nabywcy (nazwa, adres), błąd w numerze NIP (jeśli nie uniemożliwia identyfikacji), pomyłka w dacie wystawienia (jeśli nie wpływa na termin rozliczenia). Wystawia ją nabywca, ale musi być zaakceptowana przez sprzedawcę. |

Faktura dla klienta zagranicznego (UE i spoza UE): o czym dodatkowo pamiętać?

Fakturowanie usług dla klientów zagranicznych, zarówno z Unii Europejskiej, jak i spoza niej, wymaga znajomości specyficznych zasad. Kluczowe jest tutaj prawidłowe określenie miejsca świadczenia usługi, ponieważ to od niego zależy, czy usługa podlega opodatkowaniu w Polsce, czy w innym kraju. W przypadku usług dla kontrahentów z UE często stosuje się stawkę VAT "NP" (nie podlega opodatkowaniu w Polsce) z adnotacją "odwrotne obciążenie" (reverse charge), a transakcję należy wykazać w informacji podsumowującej VAT-UE. Dla klientów spoza UE zasady są jeszcze bardziej zróżnicowane i zależą od rodzaju usługi oraz przepisów danego kraju. Zawsze upewnij się co do miejsca opodatkowania, aby uniknąć podwójnego opodatkowania lub jego braku.Mechanizm Podzielonej Płatności (MPP): kiedy adnotacja na fakturze jest obowiązkowa?

Mechanizm Podzielonej Płatności (MPP), czyli split payment, to specjalna procedura płatności, która ma na celu uszczelnienie systemu VAT. Adnotacja "mechanizm podzielonej płatności" na fakturze jest obowiązkowa w dwóch przypadkach: gdy kwota faktury przekracza 15 000 zł brutto oraz gdy faktura dotyczy dostawy towarów lub świadczenia usług wymienionych w załączniku nr 15 do ustawy o VAT (są to np. usługi budowlane, sprzedaż elektroniki, paliw). Jeśli Twoja faktura spełnia te dwa warunki, musisz umieścić tę adnotację, w przeciwnym razie narażasz się na sankcje.

KSeF w praktyce: Jak wystawić e-fakturę krok po kroku?

Pierwsze kroki: Jak uzyskać dostęp i uwierzytelnić się w systemie?

Aby rozpocząć pracę z KSeF, musisz najpierw uzyskać dostęp i uwierzytelnić się w systemie. Proces ten zazwyczaj obejmuje następujące kroki:

- Wybór metody uwierzytelnienia: Możesz to zrobić za pomocą kwalifikowanego podpisu elektronicznego, pieczęci elektronicznej, profilu zaufanego lub poprzez e-Urząd Skarbowy.

- Zgłoszenie do KSeF: W zależności od wybranej metody, może być konieczne jednorazowe zgłoszenie do systemu.

- Nadanie uprawnień: Jeśli chcesz, aby inne osoby (np. pracownicy, biuro rachunkowe) miały dostęp do Twoich faktur w KSeF, musisz nadać im odpowiednie uprawnienia.

- Testowanie środowiska: Zanim zaczniesz wystawiać faktury produkcyjne, warto przetestować system w środowisku testowym, aby zapoznać się z jego funkcjonalnościami.

Tworzenie i wysyłka faktury ustrukturyzowanej w aplikacji rządowej.

Po uzyskaniu dostępu do KSeF możesz przystąpić do tworzenia faktur ustrukturyzowanych. Możesz to zrobić bezpośrednio w bezpłatnej aplikacji rządowej KSeF, która jest dostępna na stronie Ministerstwa Finansów, lub za pośrednictwem komercyjnych systemów księgowych, które zostały zintegrowane z KSeF. Proces polega na wypełnieniu odpowiednich pól formularza, które odpowiadają strukturze XML faktury. System KSeF automatycznie weryfikuje poprawność danych przed wysyłką, co minimalizuje ryzyko błędów formalnych. Po pomyślnej weryfikacji faktura otrzymuje unikalny numer KSeF i zostaje uznana za wystawioną.

Jak wygląda odbiór i akceptacja faktury przez Twojego kontrahenta w KSeF?

Jedną z największych zalet KSeF jest uproszczenie procesu odbioru faktur. Twój kontrahent nie będzie już otrzymywał faktur e-mailem czy pocztą. Zamiast tego, będzie mógł pobrać fakturę bezpośrednio z systemu KSeF, logując się do swojego konta. System automatycznie oznacza fakturę jako doręczoną w momencie jej wysłania do KSeF, co eliminuje konieczność dodatkowych potwierdzeń odbioru i znacznie przyspiesza obieg dokumentów. To rozwiązanie, które moim zdaniem, znacząco usprawni komunikację między przedsiębiorcami.

Wystawianie faktur bez tajemnic: Podsumowanie i przydatne wskazówki

Checklista poprawnej faktury za usługę w 2026 roku.

Aby upewnić się, że Twoja faktura za usługę w 2026 roku jest poprawna i zgodna z nowymi przepisami, skorzystaj z tej checklisty:

- Czy faktura została wystawiona za pośrednictwem KSeF (jeśli jesteś czynnym podatnikiem VAT i transakcja jest B2B)?

- Czy zawiera pełne i poprawne dane sprzedawcy i nabywcy (nazwa/imię i nazwisko, adres, NIP)?

- Czy posiada unikalny, kolejny numer?

- Czy data wystawienia i data wykonania usługi są zgodne z rzeczywistością i przepisami?

- Czy opis usługi jest precyzyjny i jednoznaczny?

- Czy wszystkie elementy finansowe (cena netto, stawka VAT, kwota VAT, kwota brutto) są prawidłowo obliczone?

- Jeśli faktura jest "bez VAT", czy zawiera poprawną podstawę prawną zwolnienia?

- Czy termin wystawienia faktury jest zgodny z zasadą 15. dnia lub innymi szczególnymi terminami (usługi ciągłe, zaliczki)?

- Czy w przypadku faktury powyżej 15 000 zł brutto za usługi z załącznika nr 15, widnieje adnotacja "mechanizm podzielonej płatności"?

- Czy w przypadku faktur zagranicznych, prawidłowo określono miejsce świadczenia usługi i zastosowano odpowiednie stawki/procedury?

Przeczytaj również: Faktura Microsoft Ireland: Jak rozliczyć VAT i PIT/CIT krok po kroku

Automatyzacja fakturowania: czy warto inwestować w programy zintegrowane z KSeF?

W obliczu obowiązkowego KSeF, inwestycja w programy do fakturowania zintegrowane z systemem rządowym staje się nie tylko wygodą, ale wręcz koniecznością dla wielu przedsiębiorców. Automatyzacja fakturowania to przede wszystkim oszczędność czasu, który możesz poświęcić na rozwój biznesu, zamiast na ręczne wprowadzanie danych. Minimalizuje również ryzyko błędów, zapewnia pełną zgodność z przepisami KSeF i ułatwia zarządzanie całą dokumentacją. W mojej ocenie, to krok w stronę nowoczesnego i efektywnego zarządzania finansami firmy, który szybko się zwróci.