W świecie biznesu, gdzie każda transakcja ma swoje odzwierciedlenie w dokumentach, faktura jest niczym kręgosłup finansowy firmy. Dla każdego przedsiębiorcy, a zwłaszcza dla tych, którzy dopiero stawiają pierwsze kroki w prowadzeniu własnej działalności, zrozumienie jej roli, budowy i funkcji jest absolutnie kluczowe. To nie tylko dowód sprzedaży, ale także podstawa rozliczeń z urzędem skarbowym i fundament prawidłowo prowadzonej księgowości.

Faktura kluczowy dokument w biznesie, który musisz znać

- Faktura to podstawowy dokument handlowy potwierdzający transakcję sprzedaży towaru lub usługi, będący podstawą rozliczeń podatkowych i księgowych.

- Musi zawierać szereg obowiązkowych elementów, takich jak dane stron, daty, numery, nazwy towarów/usług, ceny netto i brutto oraz stawki VAT.

- Wyróżniamy różne rodzaje faktur, m.in. VAT, pro forma, korygujące, zaliczkowe i końcowe, każda pełniąca inną funkcję.

- Od 1 lutego 2026 roku w Polsce obowiązkowy staje się Krajowy System e-Faktur (KSeF), wprowadzający ustrukturyzowane faktury elektroniczne.

- Prawidłowe wystawianie i przechowywanie faktur jest kluczowe dla zgodności z prawem i uniknięcia błędów w rozliczeniach.

Faktura bez tajemnic: Czym jest i dlaczego jest kluczowa dla twojego biznesu?

Zacznijmy od podstaw: czym właściwie jest faktura? Mówiąc najprościej, faktura to podstawowy dokument handlowy, który potwierdza dokonanie transakcji czyli sprzedaż towaru lub wykonanie usługi. Zgodnie z polską Ustawą o podatku od towarów i usług (VAT), jest to dokument, który może występować w formie papierowej lub elektronicznej, ale zawsze musi zawierać ściśle określone dane. Dla mnie, jako eksperta, faktura to nie tylko kawałek papieru czy plik cyfrowy, ale przede wszystkim formalne świadectwo, że pewna wymiana gospodarcza miała miejsce, a jej warunki zostały spełnione.

Rola faktury w firmie wykracza daleko poza samo potwierdzenie sprzedaży. To dokument o fundamentalnym znaczeniu dla całego obrotu gospodarczego. Stanowi ona niezbity dowód w przypadku ewentualnych sporów między stronami transakcji, a także jest kluczowa dla organów kontrolnych, takich jak urząd skarbowy. Bez prawidłowo wystawionych i przechowywanych faktur, prowadzenie transparentnej i zgodnej z prawem działalności gospodarczej byłoby praktycznie niemożliwe. To właśnie dzięki nim możemy śledzić przepływy finansowe, rozliczać się z podatków i mieć pełny obraz kondycji naszej firmy.

Aby w pełni zrozumieć, dlaczego faktury są tak ważne, warto przyjrzeć się ich trzem kluczowym funkcjom:

- Funkcja podatkowa: Faktura jest podstawą do rozliczenia podatku VAT. Zarówno sprzedawca, jak i nabywca, na jej podstawie, odpowiednio naliczają i odliczają podatek należny oraz naliczony. Bez faktury nie ma mowy o prawidłowym rozliczeniu VAT.

- Funkcja księgowa: Każda faktura stanowi dowód księgowy, który musi zostać ujęty w ewidencji rachunkowej firmy. Jest to niezbędne do prowadzenia ksiąg handlowych, sporządzania sprawozdań finansowych i monitorowania przychodów oraz kosztów.

- Funkcja dowodowa: Faktura jest formalnym potwierdzeniem zawarcia i wykonania umowy sprzedaży. W przypadku jakichkolwiek niejasności czy sporów, to właśnie faktura stanowi kluczowy dowód w postępowaniu sądowym czy reklamacyjnym.

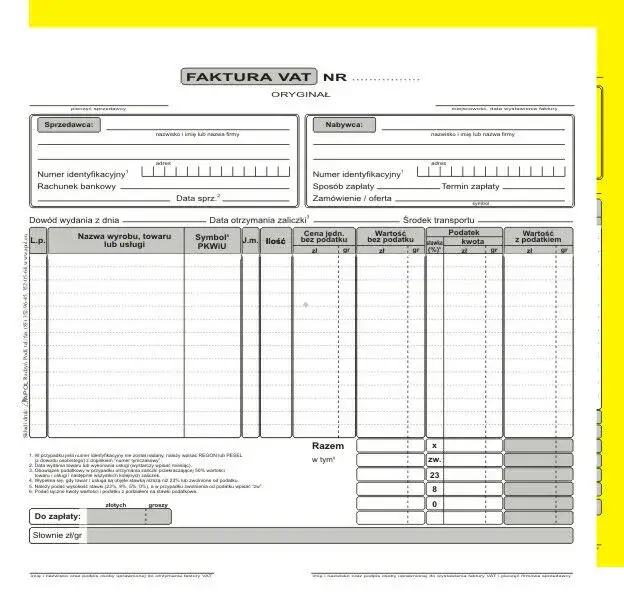

Anatomia idealnej faktury: Jakie elementy musi zawierać twój dokument, by był zgodny z prawem?

Wystawienie faktury to nie tylko wpisanie kwoty i nazwy produktu. Aby dokument był zgodny z prawem i mógł pełnić swoje funkcje, musi zawierać szereg obowiązkowych elementów, precyzyjnie określonych w art. 106e ustawy o VAT. Przede wszystkim, na fakturze muszą znaleźć się pełne dane sprzedawcy i nabywcy. Obejmuje to imiona i nazwiska lub pełne nazwy (firmy) oraz ich adresy. To podstawa, by jednoznacznie zidentyfikować strony transakcji i zapewnić jej transparentność.

Kolejnymi, niezwykle ważnymi elementami są daty i unikalny numer. Na fakturze musi być wyraźnie wskazana data jej wystawienia. Równie istotna jest data dokonania lub zakończenia dostawy towarów bądź wykonania usługi, jeśli różni się ona od daty wystawienia. Każda faktura musi posiadać także unikalny, kolejny numer, który jednoznacznie ją identyfikuje w ramach prowadzonej ewidencji. Dzięki temu łatwo jest odnaleźć konkretny dokument i zachować porządek w księgowości.

Nie możemy zapomnieć o precyzyjnym opisie przedmiotu transakcji. Faktura musi zawierać nazwę (rodzaj) towaru lub usługi, którą sprzedajemy, a także miarę i ilość (np. sztuki, metry, godziny). Kluczowa jest również cena jednostkowa netto, czyli cena towaru lub usługi przed doliczeniem podatku. Jeśli zastosowano jakiekolwiek opusty, rabaty czy obniżki cen, muszą być one również jasno wyszczególnione na dokumencie.

Jednym z najważniejszych aspektów faktury są wartości finansowe i podatkowe. Musimy wyraźnie wskazać wartość sprzedaży netto (suma cen jednostkowych netto), a następnie zastosowane stawki podatku VAT (np. 23%, 8%, 5%, zw.). Niezbędne jest również wyliczenie kwoty podatku dla każdej stawki oraz podsumowanie tych kwot. Na koniec, faktura musi prezentować kwotę należności ogółem, czyli sumę wartości netto i kwoty podatku, którą nabywca jest zobowiązany zapłacić. Te dane są fundamentem do prawidłowych rozliczeń podatkowych.

Na każdej fakturze, zarówno sprzedawca, jak i nabywca, muszą umieścić swój numer identyfikacji podatkowej (NIP). Jest to obowiązkowy element, który służy do jednoznacznej identyfikacji podatnika w systemie podatkowym. NIP jest kluczowy dla celów rozliczeniowych, umożliwiając urzędom skarbowym weryfikację transakcji i prawidłowości naliczonego oraz odliczonego podatku VAT. Brak NIP-u, gdy jest on wymagany, może skutkować zakwestionowaniem dokumentu.

Nie każda faktura jest taka sama: Przewodnik po najważniejszych rodzajach

Chociaż termin "faktura" często kojarzy się z jednym, standardowym dokumentem, w praktyce gospodarczej spotykamy się z różnymi jej rodzajami, z których każdy pełni nieco inną funkcję. Najbardziej powszechna jest oczywiście faktura VAT. To standardowy dokument, który wystawiamy w przypadku transakcji opodatkowanych podatkiem od towarów i usług. Jest ona przeznaczona dla czynnych podatników VAT, którzy dokonują sprzedaży towarów lub usług i muszą rozliczyć podatek VAT z urzędem skarbowym. Innym, często spotykanym dokumentem jest faktura pro forma. Warto podkreślić, że nie jest ona dokumentem księgowym w rozumieniu ustawy o VAT i nie wywołuje skutków podatkowych. Faktura pro forma pełni raczej funkcję oferty handlowej lub wezwania do zapłaty. Wystawiamy ją zazwyczaj, aby przedstawić klientowi szczegóły przyszłej transakcji, takie jak cena, ilość czy termin płatności, zanim dojdzie do faktycznej sprzedaży. Dopiero po jej opłaceniu lub realizacji usługi wystawiamy właściwą fakturę VAT.Co zrobić, gdy na wystawionej fakturze pojawi się błąd? W takich sytuacjach z pomocą przychodzi faktura korygująca. Jest ona wystawiana w celu poprawienia wszelkich pomyłek na pierwotnym dokumencie. Może to być błąd w cenie, ilości towaru, stawce VAT, danych nabywcy czy sprzedawcy. Faktura korygująca musi jasno wskazywać, którą fakturę pierwotną koryguje i jakie zmiany wprowadza. Jest to niezbędne narzędzie do utrzymania prawidłowości w dokumentacji księgowej.

W przypadku, gdy klient wpłaca zaliczkę przed otrzymaniem towaru lub usługi, wystawiamy fakturę zaliczkową. Dokumentuje ona otrzymanie części lub całości zapłaty z góry i jest podstawą do rozliczenia VAT od tej zaliczki. Kiedy transakcja zostanie w pełni zrealizowana, a klient opłaci pozostałą część należności (lub całą, jeśli zaliczka była pełna), wystawiamy fakturę końcową. Jej celem jest rozliczenie całej transakcji, uwzględniając wcześniej wystawione faktury zaliczkowe.

Warto również wspomnieć o relacji między paragonem a fakturą. Paragon jest uproszczonym dowodem sprzedaży, wystawianym głównie dla osób fizycznych nieprowadzących działalności gospodarczej. Zazwyczaj nie zawiera on danych nabywcy i nie uprawnia do odliczenia VAT. Istnieje jednak pewien wyjątek: paragon z numerem NIP nabywcy do kwoty 450 zł brutto jest traktowany jako faktura uproszczona. Oznacza to, że przedsiębiorca, który otrzyma taki paragon, może go wykorzystać do odliczenia podatku VAT, tak jakby była to pełnoprawna faktura.

Rewolucja w fakturowaniu: Co musisz wiedzieć o KSeF?

Przedsiębiorcy w Polsce stoją u progu dużej zmiany w sposobie fakturowania, a jest nią wprowadzenie Krajowego Systemu e-Faktur (KSeF). To centralna platforma teleinformatyczna, prowadzona przez Krajową Administrację Skarbową, która ma zrewolucjonizować obieg faktur w Polsce. Co najważniejsze, od 1 lutego 2026 roku stosowanie KSeF stanie się obowiązkowe dla wszystkich czynnych podatników VAT. Głównym celem systemu jest uszczelnienie systemu podatkowego, przyspieszenie obiegu dokumentów oraz ułatwienie rozliczeń.

W kontekście KSeF kluczowe jest zrozumienie pojęcia faktury ustrukturyzowanej. Jest to nic innego jak faktura elektroniczna wystawiona w ściśle określonym formacie XML, zgodnym z wzorem logicznym Ministerstwa Finansów. Oznacza to, że każda taka faktura będzie miała jednolitą strukturę danych, niezależnie od programu, w którym została wystawiona. Faktury ustrukturyzowane są przesyłane bezpośrednio do centralnej bazy danych KAS, co zapewnia ich autentyczność, integralność i niezmienność.

Wprowadzenie KSeF będzie miało znaczące konsekwencje praktyczne dla przedsiębiorców. Przede wszystkim, konieczne będzie dostosowanie systemów księgowych i programów do fakturowania, aby mogły one generować i odbierać faktury w formacie ustrukturyzowanym. Zmieni się również sam proces wystawiania i odbierania faktur zamiast przesyłania ich drogą mailową czy pocztową, będą one trafiać do KSeF, a stamtąd będą pobierane przez nabywców. To krok w stronę pełnej cyfryzacji i automatyzacji procesów biznesowych, który, choć początkowo może wydawać się wyzwaniem, w dłuższej perspektywie ma przynieść wiele korzyści.

Fakturowanie w praktyce: Najważniejsze zasady, o których musisz pamiętać

Zrozumienie teorii faktur to jedno, ale równie ważne jest stosowanie się do zasad w codziennej praktyce biznesowej. Kto właściwie ma obowiązek wystawiania faktur? Zgodnie z przepisami, co do zasady, zarejestrowany czynny podatnik VAT. Faktury wystawia się na rzecz innego podatnika VAT, osoby prawnej niebędącej podatnikiem, a także na żądanie osoby fizycznej nieprowadzącej działalności gospodarczej. To oznacza, że nawet jeśli sprzedajesz coś osobie prywatnej, na jej prośbę musisz wystawić fakturę.

Niezwykle istotne są również terminy wystawiania faktur. Musimy pamiętać, że fakturę należy wystawić nie później niż 15. dnia miesiąca następującego po miesiącu, w którym dokonano dostawy towaru lub wykonano usługę. Jest to maksymalny termin. Z drugiej strony, nie możemy wystawić faktury zbyt wcześnie przepisy mówią, że nie można jej wystawić wcześniej niż 60. dnia przed dokonaniem tej transakcji. Zachowanie tych terminów jest kluczowe dla prawidłowości rozliczeń podatkowych i uniknięcia nieprzyjemności z urzędem skarbowym.

Po wystawieniu faktury, równie ważne jest jej prawidłowe przechowywanie. Dokumenty księgowe, w tym faktury, należy przechowywać przez okres 5 lat, licząc od końca roku kalendarzowego, w którym upłynął termin płatności podatku. Oznacza to, że faktury z 2023 roku musimy przechowywać do końca 2028 roku. Mogą być przechowywane zarówno w formie papierowej, jak i elektronicznej, pod warunkiem zapewnienia ich autentyczności pochodzenia, integralności treści i czytelności przez cały okres przechowywania. Ja osobiście preferuję formę elektroniczną jest bezpieczniejsza i łatwiejsza do archiwizacji.

W mojej praktyce często spotykam się z błędami, które przedsiębiorcy popełniają przy wystawianiu faktur. Oto najczęstsze z nich i krótkie wskazówki, jak ich unikać:

- Brak obowiązkowych elementów: Często zdarza się, że brakuje NIP-u nabywcy, daty sprzedaży, czy pełnych danych adresowych. Wskazówka: Zawsze korzystaj z gotowych szablonów lub programów do fakturowania, które automatycznie uzupełniają wymagane pola.

- Błędne daty: Pomylenie daty wystawienia z datą sprzedaży to klasyka. Wskazówka: Zwracaj szczególną uwagę na te dwie daty, zwłaszcza gdy transakcja i wystawienie faktury odbywają się w różnych miesiącach.

- Nieprawidłowe stawki VAT: Zastosowanie złej stawki VAT dla danego towaru lub usługi może prowadzić do poważnych problemów. Wskazówka: Upewnij się, że znasz prawidłowe stawki dla wszystkich oferowanych przez siebie produktów i usług. W razie wątpliwości skonsultuj się z doradcą podatkowym.

- Niezachowanie terminów wystawiania: Wystawienie faktury zbyt późno lub zbyt wcześnie. Wskazówka: Ustaw sobie przypomnienia w kalendarzu lub korzystaj z systemu, który automatycznie pilnuje terminów.

- Błędy w kwotach lub obliczeniach: Ludzki błąd przy ręcznym wprowadzaniu danych. Wskazówka: Programy do fakturowania automatycznie przeliczają kwoty netto, VAT i brutto, minimalizując ryzyko pomyłek.