Wystawianie faktur bez naliczonego podatku VAT to codzienność dla wielu polskich przedsiębiorców, zwłaszcza tych rozpoczynających działalność lub świadczących specyficzne usługi. Znajomość zasad i warunków uprawniających do takiego fakturowania jest absolutnie kluczowa, aby uniknąć błędów, które mogą prowadzić do poważnych konsekwencji podatkowych. W kontekście nadchodzących zmian związanych z Krajowym Systemem e-Faktur (KSeF), precyzyjne rozumienie tych regulacji staje się jeszcze ważniejsze.

Faktura bez VAT kluczowe zasady wystawiania dokumentu zgodnego z przepisami

- W Polsce istnieją dwa główne rodzaje zwolnień z VAT: podmiotowe (ze względu na limit sprzedaży) i przedmiotowe (ze względu na rodzaj świadczonych usług).

- Faktura bez VAT musi zawierać szereg obowiązkowych elementów, ale nie uwzględnia stawki ani kwoty podatku VAT; w polu stawki często wpisuje się "zw.".

- W przypadku zwolnienia przedmiotowego, na fakturze konieczne jest wskazanie podstawy prawnej zwolnienia.

- Od 1 kwietnia 2026 roku obowiązek wystawiania faktur ustrukturyzowanych w KSeF obejmie również przedsiębiorców zwolnionych z VAT, w szczególności w transakcjach B2B.

- Faktury bez VAT wystawia się na żądanie nabywcy, w określonych terminach, choć nie dla każdej transakcji jest to obowiązek.

Kto może wystawiać faktury bez VAT? Rodzaje zwolnień

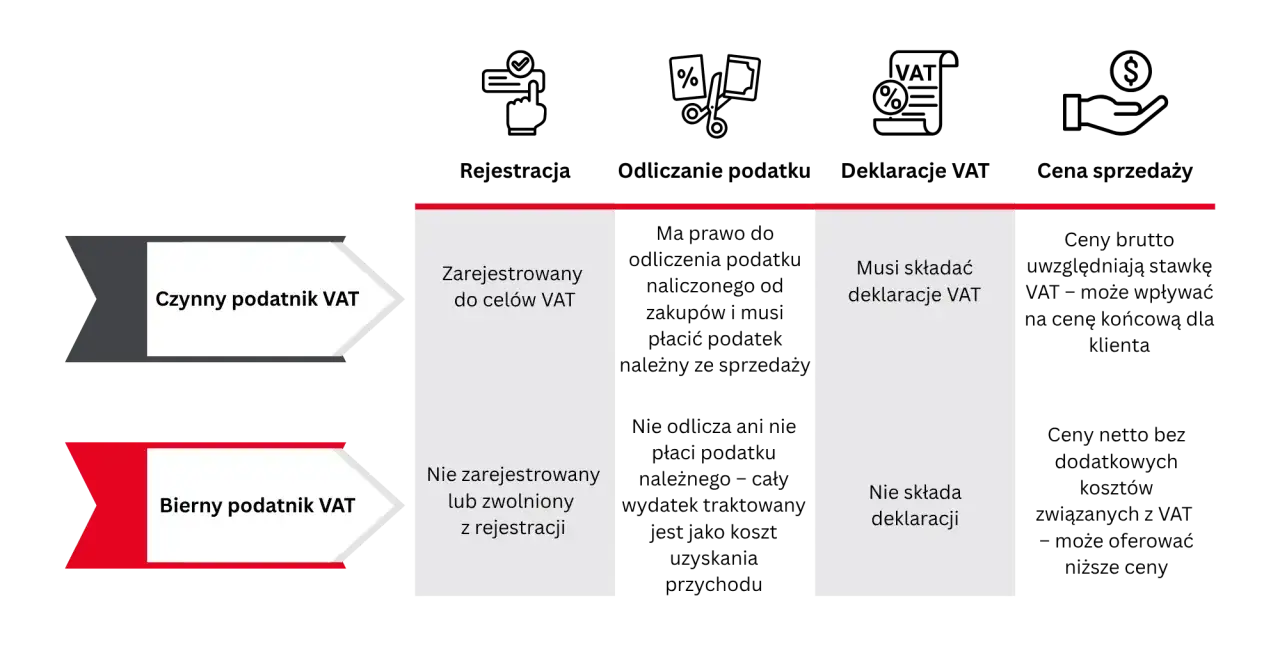

Dla wielu firm, zwłaszcza tych mniejszych lub działających w specyficznych branżach, faktura bez VAT to standard. Oznacza to po prostu, że firma nie pobiera ani nie rozlicza podatku od towarów i usług (VAT) od swoich transakcji. Możliwość ta wynika z przepisów ustawy o VAT, które przewidują dwa główne rodzaje zwolnień: zwolnienie podmiotowe oraz zwolnienie przedmiotowe. Kluczowe jest zrozumienie, które z nich dotyczy Twojej działalności, aby prawidłowo stosować przepisy i uniknąć nieprzyjemnych niespodzianek.

Dwa kluczowe rodzaje zwolnień: podmiotowe i przedmiotowe które dotyczy Ciebie?

Zwolnienie podmiotowe z VAT, uregulowane w art. 113 ust. 1 i 9 ustawy o VAT, jest najczęściej spotykanym rodzajem zwolnienia. Dotyczy ono przedsiębiorców, których wartość sprzedaży w poprzednim roku podatkowym nie przekroczyła określonego limitu. Jest to zwolnienie o charakterze ogólnym, uzależnione od obrotów firmy, a nie od rodzaju świadczonych usług czy sprzedawanych towarów.

Z kolei zwolnienie przedmiotowe, opisane w art. 43 ust. 1 ustawy o VAT, jest związane z konkretnym rodzajem działalności. Oznacza to, że nawet jeśli przekroczysz limit sprzedaży, ale świadczysz usługi lub sprzedajesz towary, które są ustawowo zwolnione z VAT, możesz nadal korzystać z tego zwolnienia. Jest to więc zwolnienie specyficzne, dedykowane konkretnym branżom i typom transakcji.

Zwolnienie podmiotowe z VAT: limit 200 000 zł i zasady jego obliczania

Zwolnienie podmiotowe z VAT przysługuje przedsiębiorcom, u których wartość sprzedaży w poprzednim roku podatkowym nie przekroczyła 200 000 zł. To bardzo ważny limit, którego pilnowanie jest Twoim obowiązkiem. Jeśli rozpocząłeś działalność w trakcie roku, limit ten jest obliczany proporcjonalnie do okresu prowadzenia działalności gospodarczej w danym roku.

Jak prawidłowo obliczyć limit przychodów, by nie stracić zwolnienia?

Obliczanie limitu 200 000 zł wymaga precyzji. Jeśli zaczynasz działalność w trakcie roku, nie masz do dyspozycji pełnych 200 000 zł. Musisz go przeliczyć proporcjonalnie do liczby dni prowadzenia działalności w danym roku podatkowym. Przykładowo, jeśli rozpocząłeś działalność 1 lipca, czyli prowadziłeś ją przez pół roku, Twój limit zwolnienia wyniesie około 100 000 zł. Przekroczenie tego proporcjonalnego limitu oznacza, że od następnej transakcji musisz zarejestrować się jako czynny podatnik VAT.

Kiedy zwolnienie podmiotowe jest wykluczone? Lista działalności, które muszą płacić VAT

Niestety, nie każda działalność gospodarcza może skorzystać ze zwolnienia podmiotowego, nawet jeśli spełnia kryterium limitu sprzedaży. Ustawa o VAT wyłącza z tego zwolnienia niektóre rodzaje działalności. Jako przedsiębiorca musisz być świadomy tych wyłączeń, aby nie narazić się na konsekwencje. Do działalności, które nie mogą skorzystać ze zwolnienia podmiotowego, należą między innymi:

- sprzedaż towarów akcyzowych (z wyjątkiem energii elektrycznej, wyrobów tytoniowych i samochodów osobowych, innych niż nowe środki transportu, przeznaczonych do dalszej odsprzedaży przez podatnika, który je nabył),

- sprzedaż metali szlachetnych lub wyrobów z nich,

- sprzedaż towarów opodatkowanych podatkiem akcyzowym (z wyjątkiem energii elektrycznej, wyrobów tytoniowych i samochodów osobowych, innych niż nowe środki transportu, przeznaczonych do dalszej odsprzedaży przez podatnika, który je nabył),

- sprzedaż nowych środków transportu,

- sprzedaż terenów budowlanych,

- sprzedaż budynków, budowli lub ich części, w przypadkach innych niż określone w art. 43 ust. 1 pkt 10 i 10a ustawy o VAT,

- sprzedaż części do pojazdów samochodowych i motocykli,

- świadczenie usług prawniczych,

- świadczenie usług doradczych (z wyjątkiem doradztwa rolniczego),

- świadczenie usług jubilerskich,

- świadczenie usług ściągania długów, w tym factoringu.

Zwolnienie przedmiotowe z VAT: kiedy rodzaj działalności decyduje o braku podatku

Zwolnienie przedmiotowe z VAT to odmienna kategoria, która dotyczy konkretnych rodzajów usług lub dostaw towarów, niezależnie od wysokości osiąganych przychodów. Oznacza to, że jeśli Twoja działalność polega na świadczeniu usług wymienionych w art. 43 ust. 1 ustawy o VAT, możesz być zwolniony z VAT nawet, jeśli przekraczasz limit 200 000 zł. To bardzo ważne dla wielu specjalistów i instytucji.

Jakie usługi są ustawowo zwolnione z VAT? (m. in. medyczne, edukacyjne, finansowe)

Ustawa o VAT precyzuje, jakie usługi objęte są zwolnieniem przedmiotowym. Wśród najczęściej spotykanych znajdują się:

- Usługi medyczne: świadczone przez podmioty lecznicze w ramach opieki medycznej, służące profilaktyce, zachowaniu, ratowaniu, przywracaniu i poprawie zdrowia.

- Usługi edukacyjne: w tym usługi nauczania prywatnego na poziomie przedszkolnym, podstawowym, ponadpodstawowym i wyższym, świadczone przez nauczycieli, a także usługi kształcenia zawodowego lub przekwalifikowania zawodowego. Obejmuje to również popularne korepetycje.

- Usługi finansowe i ubezpieczeniowe: takie jak usługi pośrednictwa finansowego, ubezpieczeniowe, reasekuracyjne i pośrednictwa w świadczeniu tych usług.

- Usługi kulturalne: świadczone przez publiczne i niepubliczne instytucje kultury.

Obowiązkowa adnotacja na fakturze jak poprawnie wskazać podstawę prawną zwolnienia?

W przypadku korzystania ze zwolnienia przedmiotowego, niezwykle istotne jest, aby na fakturze obowiązkowo wskazać podstawę prawną zwolnienia. Nie jest to jedynie dobra praktyka, ale wymóg prawny. Może to być konkretny przepis ustawy o VAT (np. art. 43 ust. 1 pkt 19 ustawy o VAT dla usług medycznych) lub odpowiedni przepis dyrektywy unijnej. Brak tej adnotacji może skutkować zakwestionowaniem prawidłowości faktury przez organy podatkowe, dlatego zawsze upewnij się, że jest ona poprawnie umieszczona.

Jak poprawnie wypełnić fakturę bez VAT? Instrukcja krok po kroku

Wystawienie faktury bez VAT, choć wydaje się prostsze niż standardowa faktura VAT, również wymaga dbałości o szczegóły. Pamiętaj, że jest to oficjalny dokument księgowy, który musi być zgodny z obowiązującymi przepisami. Poniżej przedstawiam instrukcję, która pomoże Ci uniknąć typowych błędów.

Niezbędne elementy, o których nie możesz zapomnieć lista kontrolna

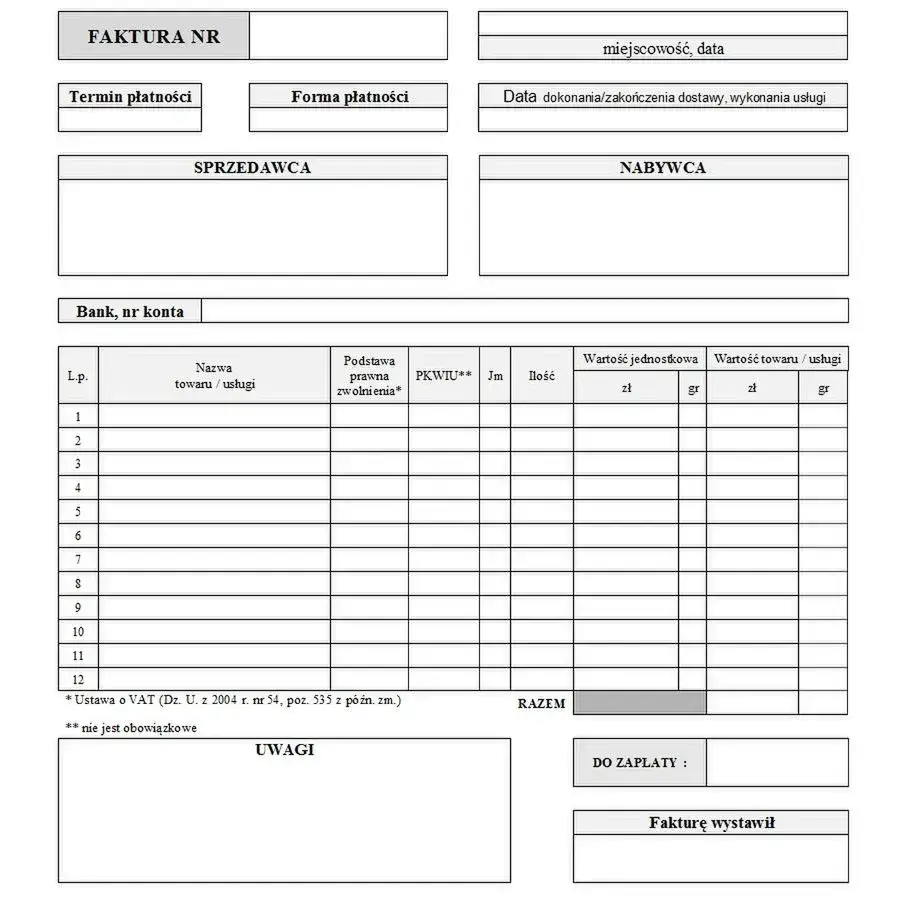

Zgodnie z rozporządzeniem Ministra Finansów, faktura bez VAT musi zawierać następujące obowiązkowe elementy:

- Datę wystawienia: Kiedy dokument został sporządzony.

- Kolejny numer faktury: Pozwalający na jednoznaczną identyfikację dokumentu w Twojej ewidencji.

- Dane sprzedawcy: Pełna nazwa (imię i nazwisko lub nazwa firmy), adres, NIP.

- Dane nabywcy: Pełna nazwa (imię i nazwisko lub nazwa firmy), adres, NIP (jeśli nabywca jest przedsiębiorcą).

- Nazwę (rodzaj) towaru lub usługi: Precyzyjny opis przedmiotu transakcji.

- Miarę i ilość: Dostarczonych towarów lub zakres wykonanych usług (np. sztuki, godziny, metry).

- Cenę jednostkową towaru lub usługi: Bez kwoty podatku.

- Kwotę należności ogółem: Suma wszystkich pozycji, czyli wartość brutto, która jest jednocześnie wartością netto.

- W polu przeznaczonym na stawkę VAT często wpisuje się skrót "zw." (zwolniony) lub "np." (nie podlega), w zależności od podstawy zwolnienia.

Co ważne, na fakturze bez VAT nie umieszcza się stawki i kwoty podatku VAT.

Czym różni się faktura "zw" od standardowej faktury VAT? Porównanie pól

Aby lepiej zrozumieć różnice, przygotowałem krótkie porównanie:

| Faktura bez VAT ("zw.") | Standardowa faktura VAT |

|---|---|

| Brak stawki VAT (często "zw." lub "np.") | Obowiązkowa stawka VAT (np. 23%, 8%, 5%, 0%) |

| Brak kwoty podatku VAT | Obowiązkowa kwota podatku VAT |

| Wartość netto = wartość brutto (kwota należności ogółem) | Wartość netto + kwota VAT = wartość brutto |

| Obowiązkowa podstawa prawna zwolnienia (dla zwolnienia przedmiotowego) | Brak podstawy prawnej zwolnienia (chyba że dotyczy specyficznych transakcji, np. odwrotnego obciążenia) |

Najczęstszy błąd: czy wiesz, kiedy musisz podać podstawę prawną zwolnienia?

To jeden z najczęstszych błędów, z którymi się spotykam. Wielu przedsiębiorców korzystających ze zwolnienia podmiotowego (limit 200 000 zł) umieszcza na fakturze podstawę prawną, co jest niepotrzebne i może wprowadzać w błąd. Podstawa prawna zwolnienia jest obowiązkowa wyłącznie w przypadku zwolnienia przedmiotowego, czyli gdy zwolnienie wynika z rodzaju świadczonych usług lub sprzedawanych towarów (np. usługi medyczne, edukacyjne). Jeśli korzystasz ze zwolnienia ze względu na limit obrotów, nie musisz podawać żadnego przepisu. Pamiętaj o tym, aby uniknąć niepotrzebnych korekt i wyjaśnień.

Wystawienie faktury bez VAT: terminy i obowiązki przedsiębiorcy

Jako przedsiębiorca zwolniony z VAT, nie musisz wystawiać faktury dla każdej transakcji. W wielu przypadkach wystarczy paragon lub inny dokument potwierdzający sprzedaż. Obowiązek wystawienia faktury powstaje w ściśle określonych sytuacjach, głównie na żądanie nabywcy.Kiedy wystawienie faktury jest Twoim obowiązkiem, a kiedy tylko możliwością?

Masz obowiązek wystawić fakturę bez VAT, gdy nabywca (zarówno inny przedsiębiorca, jak i osoba fizyczna nieprowadząca działalności gospodarczej) zażąda jej wystawienia. Kluczowy jest tutaj termin: żądanie to musi być zgłoszone w ciągu 3 miesięcy, licząc od końca miesiąca, w którym dostarczono towar lub wykonano usługę. Jeśli nabywca zgłosi żądanie w tym terminie, musisz wystawić fakturę.

Terminy wystawienia faktury są następujące:

- Jeśli żądanie wystawienia faktury zgłoszono w miesiącu, w którym dokonano dostawy towaru lub wykonano usługę, fakturę należy wystawić do 15. dnia miesiąca następującego po miesiącu sprzedaży.

- Jeśli żądanie wystawienia faktury zgłoszono po upływie miesiąca, w którym dokonano dostawy towaru lub wykonano usługę, fakturę należy wystawić w ciągu 15 dni od dnia zgłoszenia żądania.

W pozostałych przypadkach, czyli gdy nabywca nie zażąda faktury w wyznaczonym terminie, jej wystawienie jest Twoją możliwością, a nie obowiązkiem.

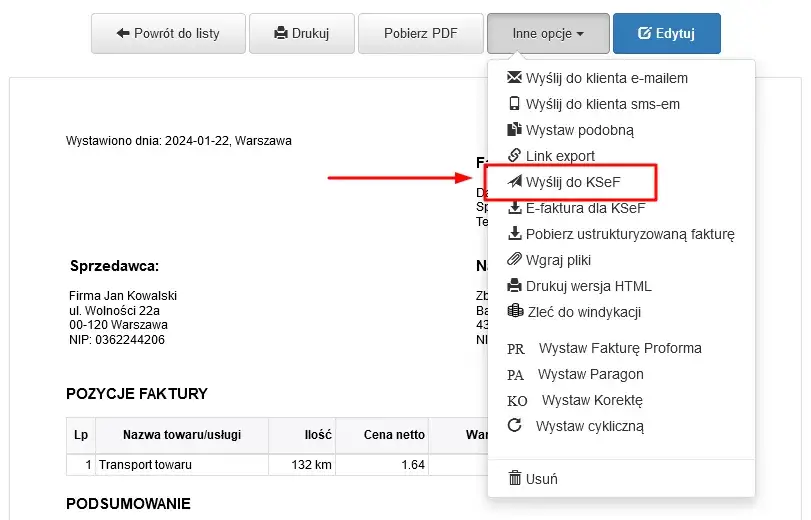

KSeF i faktury bez VAT: co zmieni się od 2026 roku?

Krajowy System e-Faktur (KSeF) to rewolucja w polskim fakturowaniu, która dotknie również przedsiębiorców zwolnionych z VAT. Choć pierwotnie obowiązek miał wejść w życie szybciej, ostatecznie ustalono, że od 1 kwietnia 2026 roku będzie on dotyczył wszystkich podatników VAT, w tym tych korzystających ze zwolnień.KSeF dla zwolnionych z VAT od kiedy i kogo dokładnie dotyczy obowiązek?

Od 1 kwietnia 2026 roku, jako przedsiębiorca zwolniony z VAT, będziesz miał obowiązek wystawiania faktur ustrukturyzowanych za pośrednictwem KSeF. Ten obowiązek dotyczy przede wszystkim transakcji B2B, czyli faktur wystawianych dla innych przedsiębiorców. Niezależnie od tego, czy korzystasz ze zwolnienia podmiotowego, czy przedmiotowego, faktury te będą musiały być przesyłane do systemu KSeF.

Transakcje B2B a B2C: które faktury musisz wysłać do KSeF, a które możesz wystawić "po staremu"?

Kluczowe jest rozróżnienie typów transakcji:

- Transakcje B2B (Business to Business): Faktury wystawiane dla innych przedsiębiorców (posiadających NIP) będą obowiązkowo przesyłane do KSeF od 1 kwietnia 2026 roku.

- Transakcje B2C (Business to Consumer): Faktury wystawiane dla osób fizycznych nieprowadzących działalności gospodarczej (konsumentów) nie będą objęte obowiązkiem KSeF. Oznacza to, że nadal będziesz mógł wystawiać je w dotychczasowej formie papierowej lub elektronicznej (np. jako PDF).

Wyjątek dla najmniejszych: jak działa limit 10 000 zł miesięcznie i co się stanie po jego przekroczeniu?

Wprowadzono tymczasowe wyłączenie z KSeF dla najmniejszych przedsiębiorców zwolnionych z VAT. Do końca 2026 roku możesz wystawiać faktury poza KSeF, jeśli miesięczna wartość sprzedaży brutto dokumentowana takimi fakturami nie przekracza 10 000 zł. Jeśli w danym miesiącu przekroczysz ten limit, każda kolejna faktura wystawiona po przekroczeniu progu musi być już wystawiona w KSeF. Jest to więc limit miesięczny, a jego przekroczenie w danym miesiącu aktywuje obowiązek KSeF dla kolejnych faktur w tym samym miesiącu.

Jak przygotować firmę na odbieranie faktur zakupowych wyłącznie przez KSeF?

Nawet jeśli jesteś zwolniony z VAT, musisz przygotować się na to, że Twoi dostawcy, którzy są czynnymi podatnikami VAT, będą od pewnego momentu wystawiać dla Ciebie faktury zakupowe wyłącznie poprzez KSeF. Oznacza to, że będziesz musiał mieć dostęp do systemu KSeF, aby odbierać i przeglądać swoje faktury kosztowe. To ważny aspekt, o którym często zapominają przedsiębiorcy zwolnieni z VAT, skupiając się jedynie na własnych fakturach sprzedaży.

Pułapki i niuanse fakturowania bez VAT: jak uniknąć błędów?

Fakturowanie bez VAT, choć z pozoru proste, kryje w sobie pewne pułapki. Zrozumienie niuansów i różnic między poszczególnymi oznaczeniami jest kluczowe, aby uniknąć kosztownych pomyłek i prawidłowo dokumentować swoje transakcje.

"zw.", "np.", "0%" poznaj różnice, by uniknąć kosztownych pomyłek

- "zw." (zwolniony): To oznaczenie stosuje się, gdy sprzedaż jest zwolniona z VAT na podstawie przepisów ustawy o VAT (np. art. 113 ust. 1 dla zwolnienia podmiotowego lub art. 43 ust. 1 dla zwolnienia przedmiotowego). Jest to najczęstsze oznaczenie na fakturach wystawianych przez przedsiębiorców zwolnionych z VAT.

- "np." (nie podlega): To oznaczenie stosuje się w sytuacjach, gdy dana transakcja w ogóle nie podlega opodatkowaniu VAT w Polsce. Przykładem jest świadczenie usług dla kontrahenta z UE, gdzie zastosowanie ma mechanizm odwrotnego obciążenia, a miejsce świadczenia usługi znajduje się poza Polską.

- "0%" (stawka zerowa): Stawka 0% to rzeczywista stawka VAT, stosowana przez czynnych podatników VAT w ściśle określonych sytuacjach, np. przy wewnątrzwspólnotowej dostawie towarów (WDT), eksporcie towarów czy niektórych usługach międzynarodowych. Przedsiębiorca zwolniony z VAT nigdy nie stosuje stawki 0%, ponieważ nie jest on podatnikiem VAT. Pomylenie "zw." z "0%" jest poważnym błędem i może prowadzić do konieczności zapłaty podatku VAT.

Świadczysz usługi dla klienta z UE? Jak wystawić fakturę z odwrotnym obciążeniem

Jeśli jesteś przedsiębiorcą zwolnionym z VAT i świadczysz usługi dla kontrahenta z Unii Europejskiej, często zastosowanie ma mechanizm odwrotnego obciążenia (reverse charge). Oznacza to, że obowiązek rozliczenia VAT przeniesiony jest na nabywcę usługi. W takiej sytuacji na fakturze należy umieścić adnotację "odwrotne obciążenie" oraz stawkę "np." (nie podlega). Pamiętaj również, że w przypadku świadczenia usług dla kontrahentów z UE, nawet będąc zwolnionym z VAT w Polsce, możesz mieć obowiązek rejestracji do VAT-UE i składania informacji podsumowujących VAT-UE.