Ten artykuł to kompleksowy przewodnik, który krok po kroku wyjaśni, jak zweryfikować stan prawny i finansowy nieruchomości w Polsce. Dowiesz się, jak bezpiecznie kupić mieszkanie, dom lub działkę, unikając ukrytych ryzyk i zadłużeń. Moje doświadczenie pokazuje, że dokładna weryfikacja to podstawa każdej udanej transakcji.

Bezpieczny zakup nieruchomości kluczowe kroki weryfikacji stanu prawnego i finansowego

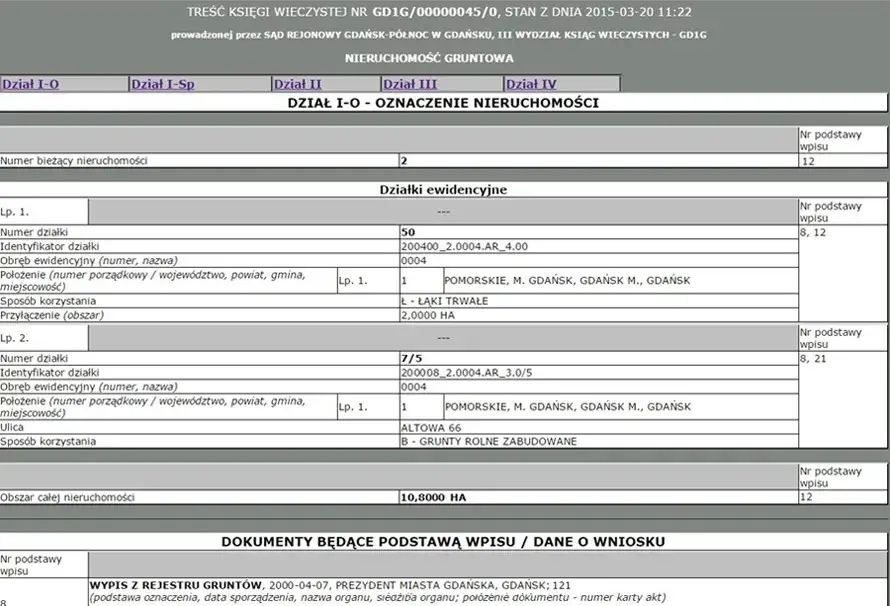

- Głównym źródłem informacji o nieruchomości jest publicznie dostępna Księga Wieczysta (KW), którą można bezpłatnie sprawdzić online.

- Do weryfikacji KW niezbędny jest jej numer, który uzyskasz od właściciela lub odpłatnie z innych źródeł.

- Dział III KW informuje o roszczeniach, służebnościach i egzekucjach komorniczych, które są sygnałami ostrzegawczymi.

- Dział IV KW zawiera wszystkie informacje o hipotece, która choć często jest standardem, wymaga weryfikacji kwoty i wierzyciela.

- Poza KW należy sprawdzić zadłużenie czynszowe u zarządcy/spółdzielni oraz zaległości podatkowe w urzędzie gminy/miasta.

- Nabywca nieruchomości z hipoteką staje się dłużnikiem rzeczowym, co oznacza, że wierzyciel może dochodzić roszczeń z nieruchomości, niezależnie od zmiany właściciela.

Zanim kupisz: Dlaczego weryfikacja nieruchomości to Twój kluczowy obowiązek?

Kupno nieruchomości to jedna z największych decyzji finansowych w życiu. Właśnie dlatego dokładne sprawdzenie jej stanu prawnego i finansowego jest absolutnie kluczowe przed podjęciem jakiejkolwiek decyzji. Z mojego punktu widzenia, to nie tylko dobra praktyka, ale wręcz obowiązek każdego odpowiedzialnego nabywcy, który chce zabezpieczyć swoją inwestycję. Pominięcie tego etapu to proszenie się o problemy, które mogą kosztować Cię nie tylko pieniądze, ale i wiele nerwów.

Czym ryzykujesz, kupując "w ciemno"? Konsekwencje prawne i finansowe

Kupowanie nieruchomości "w ciemno", bez rzetelnej weryfikacji, to jak chodzenie po polu minowym. Konsekwencje mogą być bardzo poważne. Przede wszystkim, nabywca nieruchomości z hipoteką staje się dłużnikiem rzeczowym. Co to oznacza w praktyce? Wierzyciel hipoteczny, najczęściej bank, ma prawo dochodzić zaspokojenia swojego roszczenia z tej nieruchomości, niezależnie od tego, kto jest jej aktualnym właścicielem. Możesz kupić wymarzone mieszkanie, a po kilku miesiącach dowiedzieć się, że bank chce je zlicytować, bo poprzedni właściciel nie spłacał kredytu. To realne zagrożenie! Ponadto, jeśli w księdze wieczystej widnieje wpis o wszczęciu egzekucji komorniczej, ryzykujesz, że nieruchomość zostanie zlicytowana, a Ty stracisz swoje pieniądze i prawo do niej.Kiedy zadłużenie jest standardem, a kiedy powinno zapalić czerwoną lampkę?

Warto zrozumieć, że nie każde zadłużenie nieruchomości jest od razu powodem do paniki. Na przykład, istnienie hipoteki bankowej, zabezpieczającej kredyt hipoteczny, jest w Polsce bardzo często standardem. Wielu ludzi kupuje mieszkania na kredyt, więc taka hipoteka w księdze wieczystej nie zawsze oznacza problem, o ile jest ona znana, jej kwota jest weryfikowalna, a jej spłata jest częścią planu transakcji. Jednakże, zupełnie inaczej należy traktować wpisy o wszczęciu egzekucji komorniczej, licznych roszczeniach osób trzecich, czy skomplikowanych i niejasnych służebnościach. To są już poważne sygnały alarmowe, które powinny zapalić czerwoną lampkę i skłonić Cię do bardzo szczegółowej analizy lub wręcz rezygnacji z zakupu.

Księga Wieczysta: Niezawodne źródło wiedzy o nieruchomości

Księga wieczysta to dla mnie absolutna podstawa weryfikacji każdej nieruchomości. To główne i najbardziej wiarygodne źródło informacji o jej stanie prawnym i ewentualnym zadłużeniu w Polsce. Jej publiczny charakter i zasada jawności oznaczają, że każdy ma prawo wglądu w jej treść, co jest ogromnym udogodnieniem i zabezpieczeniem dla potencjalnego nabywcy. Bez sprawdzenia KW, nie ma mowy o bezpiecznym zakupie.

Czym dokładnie jest księga wieczysta i dlaczego jest tak ważna?

Księga wieczysta to publiczny rejestr prowadzony przez sądy rejonowe, który zawiera zbiór informacji o stanie prawnym nieruchomości. Jest to dokument, który daje pełny obraz tego, co dzieje się z daną nieruchomością kto jest jej właścicielem, jakie ma obciążenia, czy ciążą na niej jakieś roszczenia. Jej najważniejszą cechą jest rękojmia wiary publicznej ksiąg wieczystych, co oznacza, że to, co jest w niej zapisane, jest uznawane za prawdziwe i wiążące, a ewentualne niezgodności są rzadkością i muszą być udowodnione. Dlatego właśnie jest tak ważna daje pewność co do stanu prawnego, o ile oczywiście potrafimy ją prawidłowo zinterpretować.

Jak zdobyć numer księgi wieczystej (KW)? Legalne i sprawdzone sposoby

Aby sprawdzić księgę wieczystą, potrzebujesz jej numeru. Bez niego ani rusz! Najprościej jest poprosić o niego właściciela nieruchomości. Powinien go bez problemu udostępnić, jeśli nie ma nic do ukrycia. Numer KW znajdziesz również w akcie notarialnym, jeśli masz do niego dostęp. Jeśli właściciel odmawia podania numeru, to już jest dla mnie sygnał ostrzegawczy. W przypadku działek, numer KW często można znaleźć odpłatnie w serwisach takich jak Geoportal. Alternatywnie, można złożyć wniosek do sądu rejonowego o udostępnienie numeru, ale to wiąże się z opłatami i dłuższym czasem oczekiwania. Pamiętaj, że numer KW jest niezbędny do dalszej, bezpłatnej weryfikacji online.

Krok po kroku: Jak bezpłatnie sprawdzić nieruchomość w systemie EKW online?

Dzięki systemowi Elektronicznych Ksiąg Wieczystych (EKW) Ministerstwa Sprawiedliwości, sprawdzenie nieruchomości jest dziś niezwykle proste i co najważniejsze bezpłatne. Oto jak to zrobić:

- Wejdź na stronę Ministerstwa Sprawiedliwości Elektroniczne Księgi Wieczyste (EKW) pod adresem ekw.ms.gov.pl.

- Wybierz opcję "Przeglądanie treści księgi wieczystej".

- Wprowadź pełny numer księgi wieczystej, który składa się z czterech członów (np. WA1M/00123456/7). Upewnij się, że wpisujesz go dokładnie, z ukośnikami.

- Potwierdź kodem CAPTCHA, aby udowodnić, że nie jesteś robotem.

- Zapoznaj się z treścią poszczególnych działów księgi wieczystej. To jest ten moment, w którym zaczyna się prawdziwa analiza!

Sekrety Księgi Wieczystej: Jak odczytać ukryte zadłużenie?

Sama umiejętność wejścia do systemu EKW to dopiero początek. Kluczem jest umiejętność interpretacji zapisów, zwłaszcza w Działach III i IV. To tam kryją się najważniejsze informacje o potencjalnych problemach i zadłużeniach. Jako ekspert, zawsze poświęcam tym sekcjom najwięcej uwagi.

Dział III KW: Tutaj kryją się roszczenia, służebności i egzekucje komornicze

Dział III Księgi Wieczystej to prawdziwa skarbnica informacji o ograniczonych prawach rzeczowych (z wyjątkiem hipotek), ograniczeniach w rozporządzaniu nieruchomością oraz roszczeniach. To właśnie tutaj możemy znaleźć wpisy o służebnościach, takich jak służebność drogi koniecznej (prawo przejazdu przez działkę), służebność przesyłu (prawo do prowadzenia instalacji przez nieruchomość), czy służebności osobiste, które mogą znacząco ograniczyć Twoje możliwości korzystania z nieruchomości. Co więcej, w tym dziale pojawiają się również wpisy o wszczęciu egzekucji komorniczej, co jest bardzo poważnym sygnałem potencjalnego zadłużenia lub problemów prawnych. Zawsze dokładnie analizuję każdy wpis w tym dziale, bo może on kryć prawdziwe pułapki.

Co oznacza wpis o "służebności osobistej" lub "prawie dożywocia"?

Wpisy o "służebności osobistej" lub "prawie dożywocia" są szczególnie ważne i często niedoceniane przez kupujących. Służebność osobista (np. prawo do zamieszkiwania w nieruchomości przez określoną osobę) oznacza, że nawet po zakupie, nie będziesz mógł swobodnie dysponować całością lub częścią nieruchomości, ponieważ ktoś inny ma prawo tam mieszkać. Podobnie jest z prawem dożywocia to zobowiązanie do opieki nad dożywotnikiem w zamian za nieruchomość. Nabywca przejmuje to zobowiązanie, co może wiązać się z koniecznością zapewnienia dożywotnikowi utrzymania, wyżywienia, a nawet opieki medycznej. To są poważne obciążenia, które mogą mieć ogromne konsekwencje finansowe i prawne dla nabywcy, ograniczając jego swobodę i generując dodatkowe koszty.

Jak interpretować ostrzeżenie o wszczęciu egzekucji z nieruchomości?

Wpis o wszczęciu egzekucji komorniczej w Dziale III KW to dla mnie najpoważniejszy sygnał alarmowy. Oznacza on, że nieruchomość jest przedmiotem postępowania egzekucyjnego, które może doprowadzić do jej licytacji w celu zaspokojenia wierzyciela. Jeśli kupisz taką nieruchomość, możesz stracić ją w wyniku licytacji, a Twoje pieniądze mogą przepaść. W takiej sytuacji zdecydowanie odradzam zakup, chyba że masz bardzo precyzyjny plan działania i pełne zrozumienie ryzyka, co wymaga zazwyczaj wsparcia prawnego. To jest moment, w którym powinna zapalić się czerwona lampka, a wręcz syrena alarmowa.

Dział IV KW: Wszystko, co musisz wiedzieć o hipotece

Dział IV Księgi Wieczystej jest w całości poświęcony hipotece. To tutaj znajdziesz kluczowe informacje: kto jest wierzycielem hipotecznym (najczęściej bank), jaka jest kwota hipoteki oraz w jakiej walucie została ustanowiona. Jak już wspomniałem, hipoteka jest standardowym zabezpieczeniem kredytu hipotecznego i jej istnienie nie zawsze oznacza problem. Kluczowe jest jednak, aby dokładnie zweryfikować jej wysokość i upewnić się, że sprzedający ma realny plan jej spłaty z uzyskanych środków lub że jest ona uwzględniona w cenie transakcji. Zawsze proszę o zaświadczenie z banku o aktualnym saldzie zadłużenia to daje mi pewność co do rzeczywistej kwoty do spłaty.

Hipoteka umowna a przymusowa jaka jest różnica i co to dla Ciebie oznacza?

W Dziale IV KW możesz spotkać się z dwoma rodzajami hipotek: umowną i przymusową. Hipoteka umowna jest ustanawiana za zgodą właściciela nieruchomości, najczęściej w celu zabezpieczenia kredytu bankowego. To jest ten "standardowy" rodzaj hipoteki, o którym mówiłem. Hipoteka przymusowa natomiast, jest ustanawiana bez zgody właściciela, na podstawie orzeczenia sądu lub decyzji administracyjnej, np. za zaległości podatkowe, nieopłacone składki ZUS czy inne długi. Hipoteka przymusowa jest zawsze sygnałem poważniejszych problemów finansowych sprzedającego i powinna być traktowana z dużą ostrożnością. Wskazuje na to, że właściciel nieruchomości miał lub ma problemy z regulowaniem swoich zobowiązań, co może sugerować inne, ukryte długi. Zawsze zalecam szczegółowe sprawdzenie źródła takiej hipoteki.Pułapki poza KW: Gdzie jeszcze szukać ukrytych długów?

Niestety, Księga Wieczysta nie jest jedynym miejscem, gdzie mogą czaić się zadłużenia. Moje doświadczenie uczy, że wiele problemów finansowych nie jest ujawnionych w KW i wymaga dodatkowej weryfikacji. Ignorowanie tych źródeł to kolejne ryzyko, którego należy unikać.

Jak uzyskać zaświadczenie o braku zaległości w spółdzielni lub od zarządcy?

Zadłużenie z tytułu czynszu, opłat za media czy fundusz remontowy nie jest widoczne w księdze wieczystej. A jednak, te długi mogą przejść na nowego właściciela, zwłaszcza jeśli dotyczą samej nieruchomości, a nie tylko osoby. Dlatego zawsze proszę sprzedającego o uzyskanie od zarządcy nieruchomości (np. wspólnoty mieszkaniowej) lub spółdzielni mieszkaniowej zaświadczenia o braku zaległości w opłatach eksploatacyjnych. To kluczowy dokument, który potwierdza, że wszystkie bieżące opłaty są uregulowane. Brak takiego zaświadczenia lub informacja o zaległościach to dla mnie powód do poważnej rozmowy ze sprzedającym i ewentualnej renegocjacji warunków.

Podatek od nieruchomości i opłaty za użytkowanie wieczyste jak je zweryfikować w urzędzie?

Kolejnym źródłem potencjalnych długów są zaległości z tytułu podatku od nieruchomości oraz opłat za użytkowanie wieczyste (jeśli nieruchomość jest w użytkowaniu wieczystym). Te informacje również nie znajdą się w księdze wieczystej. Aby je zweryfikować, należy poprosić sprzedającego o zaświadczenie z urzędu gminy lub miasta (właściwego dla lokalizacji nieruchomości) o braku zaległości w tych opłatach. Sprzedający jako właściciel ma prawo do uzyskania takiego dokumentu. Jeśli go nie przedstawi, zawsze sugeruję, aby to był punkt do wyjaśnienia przed podpisaniem umowy. Nikt nie chce rozpoczynać przygody z nową nieruchomością od spłacania cudzych zaległości podatkowych.

Problem zameldowanych lokatorów ukryte ryzyko, o którym łatwo zapomnieć

Choć nie jest to zadłużenie finansowe, problem zameldowanych osób trzecich w nieruchomości to ukryte ryzyko, o którym łatwo zapomnieć, a które może generować ogromne problemy. W Polsce, aby wymeldować osobę, która nie mieszka w lokalu, ale jest w nim zameldowana, często potrzebna jest jej zgoda lub długotrwałe postępowanie administracyjne. Dlatego zawsze rekomenduję, aby sprzedający przed transakcją przedstawił zaświadczenie z urzędu gminy o braku zameldowanych osób w nieruchomości. Jeśli ktoś jest zameldowany, a nie jest to sprzedający, to jest to sygnał, że czeka Cię dodatkowa praca po zakupie, aby uregulować tę kwestię.

Zadłużenie znalezione: Co robić dalej? Praktyczne rozwiązania

Jeśli podczas weryfikacji znajdziesz zadłużenie, nie zawsze oznacza to koniec transakcji. Często da się to rozwiązać, ale wymaga to odpowiedniego podejścia i zabezpieczenia. Moje doświadczenie podpowiada, że kluczem jest transparentność i odpowiednie zapisy w umowie przedwstępnej i końcowej.

Negocjowanie ceny a spłata długu przez sprzedającego jak to bezpiecznie zorganizować?

Wykrycie zadłużenia to doskonała podstawa do negocjowania ceny nieruchomości. Możesz zaproponować obniżenie ceny o kwotę długu lub część tej kwoty, w zależności od jego charakteru. Najbezpieczniejszym sposobem na zorganizowanie spłaty długu przez sprzedającego jest potrącenie kwoty długu z ceny zakupu i bezpośrednia wpłata tej części pieniędzy na konto wierzyciela (np. banku, komornika, spółdzielni) w momencie podpisywania aktu notarialnego. Notariusz może sporządzić odpowiednie oświadczenia i dyspozycje, które zagwarantują, że pieniądze trafią tam, gdzie powinny, a nieruchomość zostanie "oczyszczona" z obciążeń. To daje pewność, że dług zostanie uregulowany, zanim staniesz się pełnoprawnym właścicielem.

Kiedy hipoteka nie jest problemem? Przejęcie kredytu lub jego spłata przy transakcji

Hipoteka, jak już wspomniałem, często nie jest problemem. W większości przypadków jest ona spłacana z ceny zakupu nieruchomości. Oznacza to, że część pieniędzy, które płacisz za nieruchomość, trafia bezpośrednio do banku sprzedającego, aby spłacić jego kredyt i wykreślić hipotekę z księgi wieczystej. Cały proces jest nadzorowany przez notariusza i banki. Inną opcją, choć rzadszą i bardziej skomplikowaną, jest przejęcie kredytu hipotecznego przez nabywcę. Wymaga to zgody banku i spełnienia przez nabywcę wszystkich warunków kredytowych. W obu tych scenariuszach, z odpowiednim wsparciem prawnym i bankowym, transakcja może być bezpiecznie przeprowadzona, a hipoteka przestaje być zagrożeniem.

Kiedy zdecydowanie odpuścić? Sygnały alarmowe, których nie można ignorować

Są jednak sytuacje, w których, pomimo mojego optymizmu i chęci znalezienia rozwiązania, zdecydowanie odradzam kontynuowanie transakcji. Oto sygnały alarmowe, których nie można ignorować:

- Brak współpracy ze strony sprzedającego w udostępnianiu dokumentów, numeru KW lub zaświadczeń. To zawsze budzi moje podejrzenia.

- Niemożność uzyskania zaświadczeń o braku zaległości (czynsz, podatki) świadczy o poważnych zaniedbaniach lub ukrywaniu długów.

- Poważne wpisy w Dziale III KW, takie jak wszczęcie egzekucji komorniczej, liczne roszczenia lub skomplikowane służebności, które znacząco ograniczają korzystanie z nieruchomości.

- Zbyt niska cena nieruchomości, która może sugerować ukryte, poważne problemy, których sprzedający nie chce ujawnić.

- Niejasne lub sprzeczne informacje dotyczące stanu prawnego nieruchomości, które budzą wątpliwości co do wiarygodności sprzedającego.

Przeczytaj również: Windykacja: Na czym polega? Etapy, prawa dłużnika i jak działać

Bezpieczny zakup nieruchomości: Twoja kompletna checklista

Aby ułatwić Ci proces weryfikacji, przygotowałem kompletną checklistę. Stosowanie się do niej pozwoli Ci na maksymalne zminimalizowanie ryzyka i zapewni spokój ducha po zakupie. To zbiór moich najlepszych praktyk.

Kluczowe punkty do weryfikacji przed podpisaniem umowy

Przed podpisaniem jakiejkolwiek umowy, upewnij się, że zweryfikowałeś następujące punkty:

- Sprawdzenie numeru księgi wieczystej i jej pełnej treści online w systemie EKW.

- Analiza Działu III KW pod kątem roszczeń, służebności (w tym osobistych i dożywocia) oraz wpisów o egzekucji komorniczej.

- Analiza Działu IV KW pod kątem hipotek (wierzyciel, kwota, waluta) i rodzaju hipoteki (umowna/przymusowa).

- Uzyskanie zaświadczenia o braku zaległości w opłatach eksploatacyjnych od zarządcy/spółdzielni.

- Uzyskanie zaświadczenia o braku zaległości w podatku od nieruchomości i opłatach lokalnych z urzędu gminy/miasta.

- Weryfikacja braku zameldowanych osób trzecich w nieruchomości.

Kiedy warto skorzystać z pomocy prawnika lub doradcy nieruchomości?

Chociaż ten przewodnik daje solidne podstawy, są sytuacje, w których skorzystanie z profesjonalnej pomocy prawnika lub doradcy nieruchomości jest wręcz niezbędne. Dotyczy to zwłaszcza przypadków, gdy w księdze wieczystej pojawiają się skomplikowane wpisy, masz problemy z uzyskaniem dokumentacji od sprzedającego, istnieją niejasności prawne, a także w procesie negocjacji warunków spłaty zadłużeń. Prawnik pomoże Ci zinterpretować skomplikowane zapisy, zminimalizować ryzyko i bezpiecznie przeprowadzić transakcję. To inwestycja, która może uchronić Cię przed znacznie większymi kosztami w przyszłości.