Ten artykuł wyjaśnia, jak krok po kroku sprawdzić, czy mieszkanie jest obciążone hipoteką, dostarczając praktycznych wskazówek, które pomogą Ci podjąć bezpieczną decyzję o zakupie nieruchomości.

Szybka weryfikacja hipoteki klucz do bezpiecznego zakupu mieszkania

- Głównym źródłem informacji o hipotece jest księga wieczysta (KW), dostępna online w systemie EKW.

- Do sprawdzenia niezbędny jest numer księgi wieczystej, który można uzyskać od właściciela, w sądzie lub przez płatne serwisy.

- Informacje o hipotece znajdują się w Dziale IV księgi wieczystej.

- Należy rozróżnić hipotekę umowną (np. kredyt bankowy) od przymusowej (np. ZUS, Urząd Skarbowy).

- Przeglądanie KW online jest bezpłatne, ale oficjalne odpisy są płatne.

- Zakup mieszkania z hipoteką jest możliwy, ale wymaga odpowiednich zabezpieczeń, takich jak promesa banku.

Sprawdzenie hipoteki: dlaczego to klucz do bezpiecznego zakupu mieszkania?

Kupno mieszkania to jedna z najważniejszych decyzji finansowych w życiu. Aby podjąć ją świadomie i bezpiecznie, kluczowe jest dokładne sprawdzenie stanu prawnego nieruchomości. Jednym z najistotniejszych aspektów jest weryfikacja, czy mieszkanie nie jest obciążone hipoteką. Czym właściwie jest hipoteka i dlaczego ma tak duże znaczenie?

Hipoteka to ograniczone prawo rzeczowe, które obciąża nieruchomość w celu zabezpieczenia wierzytelności. Oznacza to, że jeśli właściciel nieruchomości nie spłaci swojego długu (np. kredytu bankowego), wierzyciel (np. bank) ma prawo zaspokoić swoje roszczenia z tej nieruchomości, niezależnie od tego, kto jest jej aktualnym właścicielem. Dla nowego nabywcy jest to więc potencjalne ryzyko utraty nieruchomości lub konieczności spłaty cudzego długu, dlatego tak ważne jest, aby dokładnie wiedzieć, co kupujemy.Głównym i oficjalnym źródłem informacji o hipotece na nieruchomości w Polsce jest księga wieczysta (KW). To publiczny rejestr prowadzony przez sądy rejonowe, który zawiera najważniejsze informacje prawne dotyczące nieruchomości. Księga wieczysta jest jawna, co oznacza, że każdy, kto zna jej numer, może sprawdzić jej treść online. Warto wiedzieć, że rozróżniamy dwa główne typy hipotek: hipotekę umowną i hipotekę przymusową.

Hipoteka umowna powstaje na podstawie umowy między właścicielem nieruchomości a wierzycielem najczęściej jest to bank, który udzielił kredytu hipotecznego na zakup tejże nieruchomości. To standardowa praktyka na rynku i w wielu przypadkach zakup mieszkania z taką hipoteką jest możliwy i bezpieczny, pod warunkiem zachowania odpowiednich procedur. Natomiast hipoteka przymusowa powstaje bez zgody właściciela, na podstawie orzeczenia sądu lub decyzji administracyjnej, w celu zabezpieczenia istniejących długów, np. podatkowych na rzecz Urzędu Skarbowego czy składek na rzecz ZUS. Taki wpis w księdze wieczystej powinien być dla nas czerwoną flagą i wymagać znacznie większej ostrożności.

Jak sprawdzić hipotekę krok po kroku online?

Dostęp do ksiąg wieczystych jest jawny i bezpłatny dla każdego, kto zna jej numer, poprzez system Elektroniczne Księgi Wieczyste (EKW) prowadzony przez Ministerstwo Sprawiedliwości na portalu gov.pl. Poniżej przedstawiam, jak krok po kroku sprawdzić, czy mieszkanie jest obciążone hipoteką.

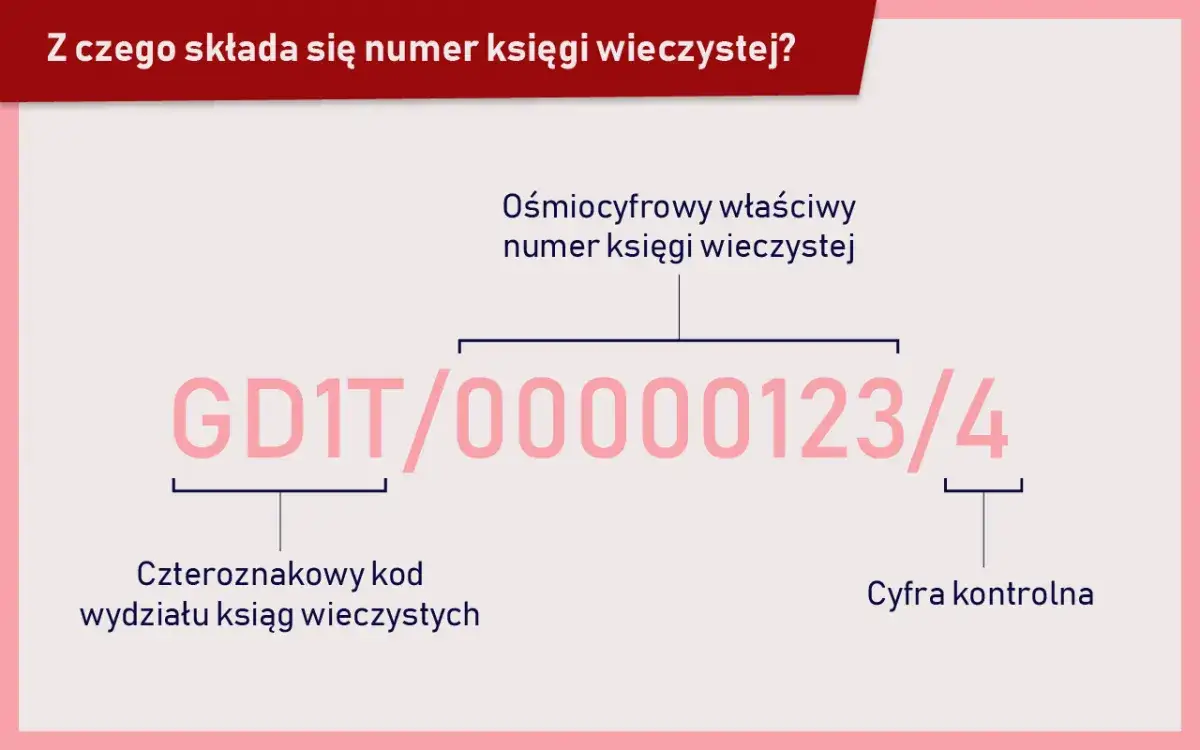

Krok 1: Zdobądź numer księgi wieczystej, klucz do wszystkich informacji

Kluczową informacją potrzebną do sprawdzenia księgi wieczystej jest jej numer. Składa się on z kodu sądu, numeru repertorium i cyfry kontrolnej (np. WA1M/00012345/6). Bez tego numeru nie będziesz w stanie samodzielnie sprawdzić księgi wieczystej online. Oto najczęstsze sposoby na jego zdobycie:

- Od właściciela nieruchomości: To najprostsza i najbardziej oczywista droga. Sprzedający powinien bez problemu podać numer KW, a nawet udostępnić jej odpis.

- W Sądzie Rejonowym: Możesz ustalić numer w Wydziale Ksiąg Wieczystych właściwym dla lokalizacji nieruchomości. Musisz jednak wykazać interes prawny, czyli udowodnić, że masz uzasadniony powód do uzyskania tej informacji (np. umowa przedwstępna zakupu).

- W Starostwie Powiatowym: W ewidencji gruntów i budynków również można uzyskać numer KW, ponownie wykazując interes prawny.

Jeśli z jakiegoś powodu nie możesz uzyskać numeru KW w powyższych instytucjach, istnieją również komercyjne, płatne serwisy internetowe, które umożliwiają ustalenie numeru księgi wieczystej po adresie nieruchomości lub numerze działki. Pamiętaj jednak, że są to usługi płatne i nieoficjalne.

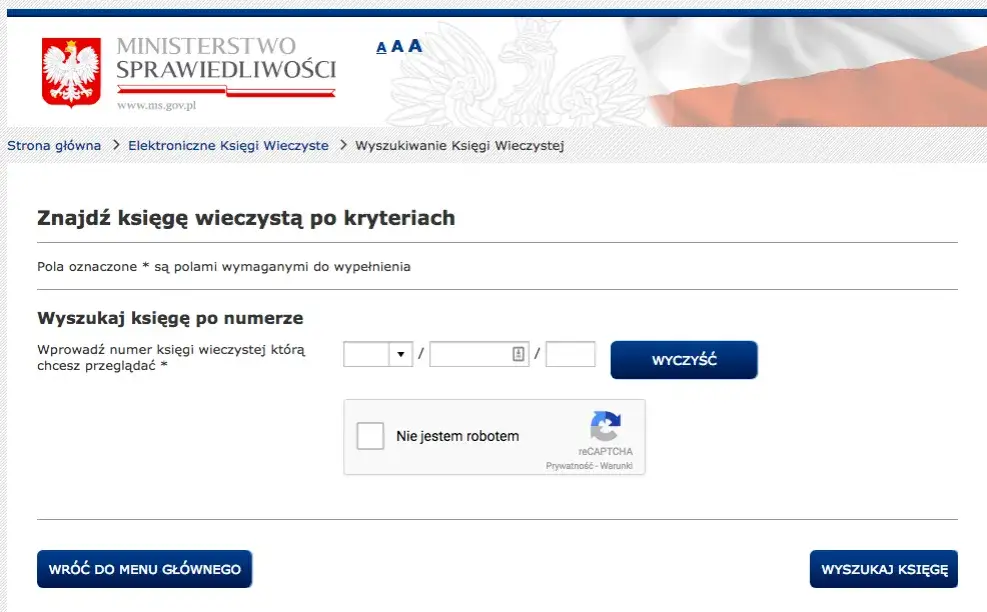

Krok 2: Wejdź do systemu Elektronicznych Ksiąg Wieczystych (EKW)

Gdy masz już numer księgi wieczystej, możesz przystąpić do sprawdzenia jej treści online. Postępuj zgodnie z poniższymi krokami:

- Otwórz przeglądarkę internetową i wejdź na oficjalną stronę Ministerstwa Sprawiedliwości: ekw.ms.gov.pl.

- Na stronie głównej znajdziesz opcję "Przeglądanie księgi wieczystej". Kliknij w nią.

- Zostaniesz przekierowany do formularza, gdzie należy wprowadzić numer księgi wieczystej. Wpisz go dokładnie, zachowując wszystkie myślniki i ukośniki.

- Po wprowadzeniu numeru kliknij przycisk "Szukaj" lub "Wyszukaj księgę".

- System wyświetli podstawowe dane księgi wieczystej. Kliknij "Podgląd aktualnego stanu księgi wieczystej", aby zobaczyć pełną treść.

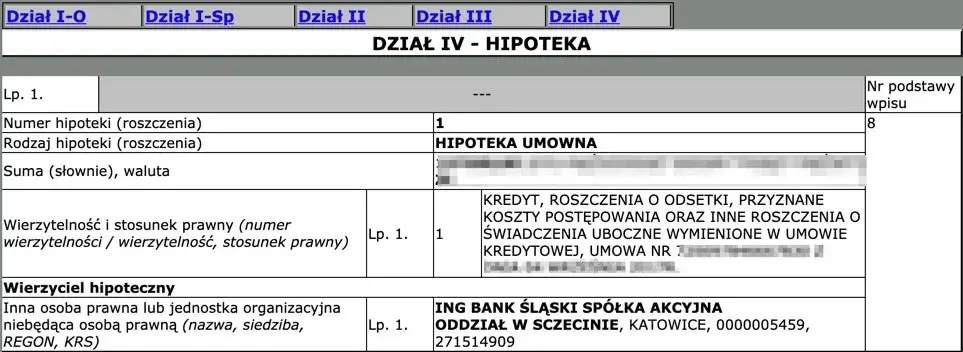

Krok 3: Analiza Działu IV księgi wieczystej tu znajdziesz wpisy o hipotece

Po otwarciu księgi wieczystej zobaczysz ją podzieloną na cztery działy. Informacje o hipotece znajdują się w Dziale IV księgi wieczystej, który nosi nazwę "Hipoteka".

Jeśli Dział IV jest "czysty", czyli nie zawiera żadnych wpisów, oznacza to, że nieruchomość nie jest obciążona hipoteką. To idealna sytuacja, która znacznie upraszcza proces zakupu. Jeśli jednak w Dziale IV znajdują się wpisy, musisz je dokładnie przeanalizować. Zwróć uwagę na następujące kluczowe informacje:

- Rodzaj hipoteki: Czy jest to hipoteka umowna (np. na rzecz banku) czy przymusowa (np. na rzecz ZUS, Urzędu Skarbowego)?

- Wysokość hipoteki: Jaka jest kwota zabezpieczonej wierzytelności? Pamiętaj, że w przypadku kredytów hipotecznych wpisana kwota często jest wyższa niż faktyczne zadłużenie, ponieważ obejmuje również odsetki i inne koszty.

- Waluta: W jakiej walucie wyrażona jest hipoteka?

- Wierzyciel hipoteczny: Kto jest beneficjentem hipoteki (np. nazwa banku, ZUS, Urząd Skarbowy)?

- Podstawa wpisu: Jaki dokument stanowił podstawę do wpisania hipoteki (np. umowa kredytu, postanowienie sądu, decyzja administracyjna)?

Dokładne zrozumienie tych zapisów jest kluczowe dla oceny ryzyka i zaplanowania dalszych działań.

Wpis o hipotece: co dalej? Praktyczne scenariusze działania

Znalezienie wpisu o hipotece w księdze wieczystej nie musi oznaczać rezygnacji z zakupu. Wiele transakcji na rynku wtórnym dotyczy nieruchomości obciążonych hipoteką. Ważne jest jednak, aby wiedzieć, jak postępować w takich sytuacjach, aby zabezpieczyć swoje interesy.

Scenariusz 1: Mieszkanie z kredytem hipotecznym standardowa procedura zakupu

Najczęściej spotykaną sytuacją jest hipoteka zabezpieczająca kredyt bankowy. W takim przypadku procedura zakupu jest dobrze ugruntowana i bezpieczna, pod warunkiem ścisłego przestrzegania kilku zasad. Kluczowym dokumentem jest promesa banku, który udzielił kredytu sprzedającemu. Promesa to pisemne oświadczenie banku, w którym zobowiązuje się on do wykreślenia hipoteki z księgi wieczystej nieruchomości po całkowitej spłacie zadłużenia.

Aby transakcja była bezpieczna, płatność za nieruchomość jest zazwyczaj dzielona. Część środków, odpowiadająca kwocie zadłużenia sprzedającego wobec banku, trafia bezpośrednio na konto banku w celu spłaty kredytu. Pozostała część ceny zakupu jest wypłacana sprzedającemu. Cała procedura jest nadzorowana przez notariusza, który dba o prawidłowe zapisy w akcie notarialnym i wnioski do sądu wieczystoksięgowego o wykreślenie hipoteki. Zawsze upewniam się, że w akcie notarialnym jest zapis o zobowiązaniu sprzedającego do dostarczenia dokumentów do wykreślenia hipoteki.

Przeczytaj również: Jak kupić telefon bez BIK i KRD? Oto sprawdzone sposoby

Scenariusz 2: Hipoteka przymusowa (ZUS, Urząd Skarbowy) czerwona flaga, która wymaga ostrożności

Hipoteka przymusowa, na przykład na rzecz ZUS czy Urzędu Skarbowego, to sytuacja, która wymaga znacznie większej ostrożności. W przeciwieństwie do hipoteki bankowej, gdzie kwota zadłużenia jest zazwyczaj łatwa do ustalenia, w przypadku hipotek przymusowych wpisana w KW kwota może nie odzwierciedlać rzeczywistego, aktualnego zadłużenia, które może być znacznie wyższe z powodu narastających odsetek i kosztów egzekucyjnych.

W takiej sytuacji absolutnie niezbędne jest uzyskanie od wierzyciela (np. ZUS, US) aktualnego zaświadczenia o wysokości zadłużenia, wraz z informacją o numerze konta do spłaty. Ryzyko polega na tym, że jeśli nie spłacimy całego długu, wierzyciel nadal może dochodzić swoich roszczeń z nieruchomości. Moja rada to: zawsze upewnij się, że cała kwota zadłużenia zostanie spłacona bezpośrednio wierzycielowi, a w akcie notarialnym znajdzie się zapis o zobowiązaniu sprzedającego do dostarczenia dokumentów niezbędnych do wykreślenia hipoteki.

Koszty weryfikacji stanu prawnego nieruchomości

Sprawdzenie stanu prawnego nieruchomości to inwestycja w Twoje bezpieczeństwo. Poniżej przedstawiam orientacyjne koszty związane z weryfikacją księgi wieczystej i uzyskaniem oficjalnych dokumentów.

| Rodzaj usługi | Koszt |

|---|---|

| Przeglądanie księgi wieczystej online | Bezpłatne |

| Odpis zwykły z KW (online) | 20 zł |

| Odpis zwykły z KW (w sądzie) | 30 zł |

| Odpis zupełny z KW (online) | 50 zł |

| Odpis zupełny z KW (w sądzie) | 60 zł |

Inne długi obciążające mieszkanie: na co zwrócić uwagę?

Warto pamiętać, że hipoteka to nie jedyne możliwe obciążenie, które może dotyczyć nieruchomości. Księga wieczysta nie informuje o wszystkich możliwych zadłużeniach. Istnieją inne długi, które mogą obciążać mieszkanie i przejść na nowego właściciela, jeśli nie zostaną uregulowane przed transakcją. Należą do nich:

- Zaległości czynszowe w spółdzielni lub wspólnocie mieszkaniowej.

- Niezapłacone rachunki za media (prąd, woda, gaz, ogrzewanie, internet) choć zazwyczaj nie przechodzą na nowego właściciela, mogą prowadzić do odcięcia dostaw i problemów z ponownym podłączeniem.

- Podatek od nieruchomości zaległości w jego opłacaniu również mogą obciążać nieruchomość.

Dlatego zawsze, ale to zawsze, żądaj od sprzedającego kompletu zaświadczeń o niezaleganiu z płatnościami od wszystkich odpowiednich instytucji (spółdzielni/wspólnoty, dostawców mediów, urzędu gminy). To dodatkowa warstwa zabezpieczenia, która pozwoli Ci spać spokojnie po zakupie wymarzonego mieszkania.