Prawidłowy opis faktury za gastronomię klucz do zgodności podatkowej i odliczeń

- Usługi gastronomiczne (na miejscu) i cateringowe (z dostawą) podlegają różnym zasadom w zakresie VAT i kosztów uzyskania przychodu.

- Podstawowa stawka VAT dla usług gastronomicznych i cateringowych to 8%, ale napoje (kawa, herbata, alkohol) zawsze mają 23%.

- Co do zasady, nie ma możliwości odliczenia VAT od usług gastronomicznych, z nielicznymi wyjątkami (np. refakturowanie).

- Wydatki na usługi gastronomiczne są najczęściej traktowane jako koszty reprezentacji, co wyklucza ich zaliczenie do kosztów uzyskania przychodu.

- Opis na fakturze musi być precyzyjny i szczegółowy, aby jednoznacznie identyfikować transakcję i zastosowaną stawkę VAT.

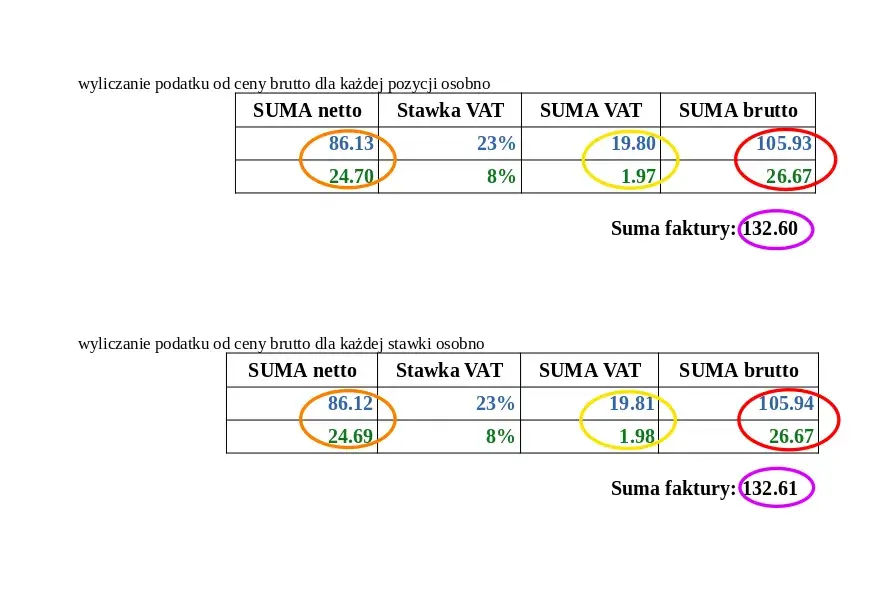

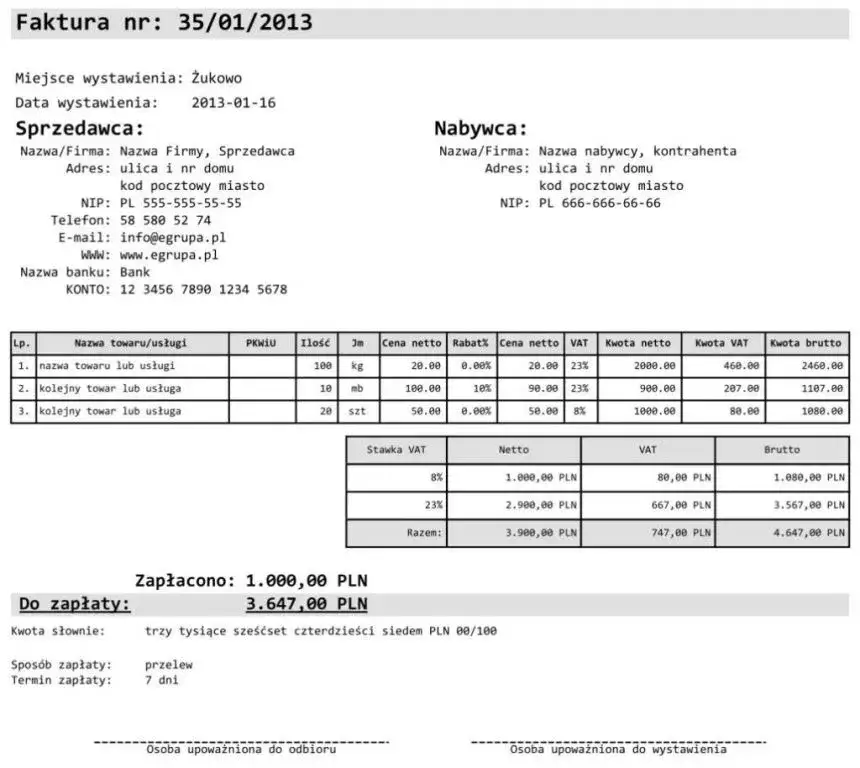

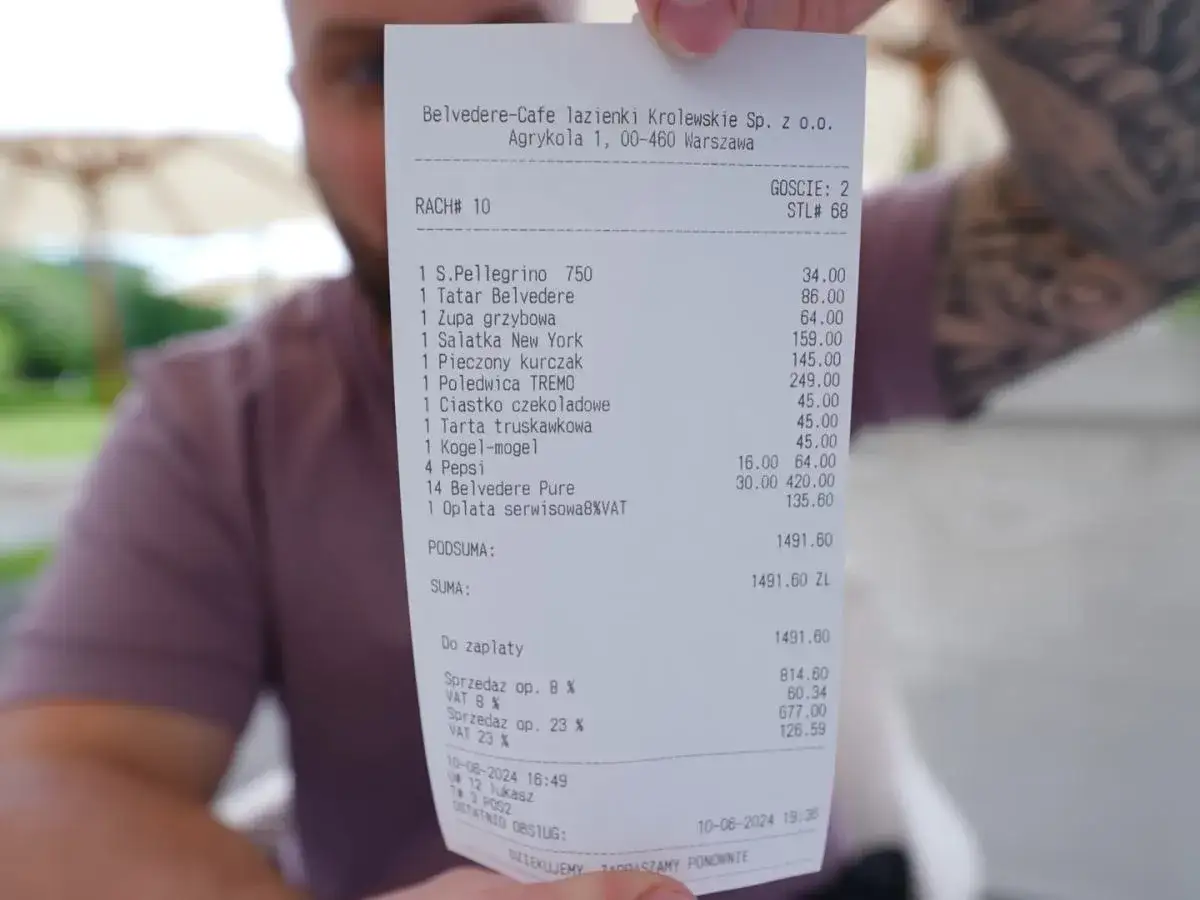

- Faktura zawierająca pozycje z różnymi stawkami VAT musi wyszczególniać każdą z nich osobno.

Z mojego punktu widzenia, największym błędem jest traktowanie wszystkich wydatków związanych z jedzeniem jako jednorodnych. Usługa gastronomiczna, czyli ta świadczona w restauracji, gdzie posiłek jest przygotowywany i podawany na miejscu, jest opodatkowana stawką 8% VAT. Z kolei usługa cateringowa to dostarczenie gotowych dań do klienta, często z obsługą, i również podlega stawce 8% VAT. Inaczej jest w przypadku sprzedaży gotowych dań na wynos, bez obsługi to już dostawa towarów, a stawka VAT może wynosić 5% lub 8%, w zależności od konkretnego produktu. Rozumienie tych subtelności jest fundamentalne, ponieważ wpływa na to, czy możemy odliczyć VAT, czy wydatek trafi do kosztów uzyskania przychodu, a w konsekwencji na ogólne rozliczenia podatkowe naszej firmy.

Nieprawidłowy opis faktury za usługi gastronomiczne to prosta droga do kłopotów. Z doświadczenia wiem, że urząd skarbowy bardzo restrykcyjnie podchodzi do kwestii kosztów reprezentacji. Jeśli opis jest zbyt ogólny lub nieadekwatny do rzeczywistego charakteru usługi, wydatek może zostać odrzucony z kosztów uzyskania przychodu. Co więcej, w większości przypadków nie mamy prawa do odliczenia VAT od usług gastronomicznych. Błędy w opisie mogą więc skutkować nie tylko utratą możliwości obniżenia podstawy opodatkowania PIT/CIT, ale także zakwestionowaniem prawa do odliczenia podatku VAT, co w efekcie prowadzi do podwójnej straty finansowej dla przedsiębiorstwa.

Jak prawidłowo opisać usługę gastronomiczną na fakturze?

Kiedy otrzymujemy fakturę za usługę gastronomiczną, jej opis jest niezwykle ważny. Zgodnie z przepisami, nazwa towaru lub usługi musi być na tyle precyzyjna, aby jednoznacznie identyfikowała przedmiot transakcji i pozwalała na zastosowanie prawidłowej stawki VAT. Unikajmy ogólników typu „usługa gastronomiczna” czy „poczęstunek”. Zamiast tego, postawmy na szczegółowość, która wyjaśni charakter i cel wydatku. To pozwoli uniknąć nieporozumień i wątpliwości podczas ewentualnej kontroli skarbowej.Musimy pamiętać, że stawki VAT w gastronomii są zróżnicowane. Podstawowa stawka dla usług restauracyjnych i cateringowych to 8% VAT. Jednakże, co często bywa pomijane, sprzedaż napojów zarówno alkoholowych, jak i kawy, herbaty czy napojów bezalkoholowych zawsze podlega stawce 23% VAT. Nawet jeśli kawa jest częścią obiadu w restauracji, powinna być wykazana osobno ze stawką 23%. Z kolei niektóre gotowe posiłki sprzedawane na wynos, traktowane jako towar, mogą być opodatkowane stawką 5% VAT. To rozróżnienie jest kluczowe dla poprawnego rozliczenia.

- 8% VAT: Podstawowa stawka dla usług związanych z wyżywieniem (PKWiU 56), czyli usług restauracyjnych i cateringowych.

- 23% VAT: Stawka ta dotyczy sprzedaży napojów alkoholowych, napojów kawowych, herbaty oraz napojów bezalkoholowych gazowanych i niegazowanych. Jeśli te napoje są częścią usługi gastronomicznej, również podlegają tej stawce.

- 5% VAT: Stawka dla niektórych gotowych posiłków sprzedawanych na wynos (traktowanych jako towar).

Jeśli faktura, którą otrzymujemy, zawiera pozycje z różnymi stawkami VAT, na przykład obiad (8% VAT) i alkohol (23% VAT), każda z tych pozycji musi być wyszczególniona osobno. Oznacza to, że na fakturze powinny znaleźć się oddzielne wiersze z nazwą produktu lub usługi, ilością, ceną netto, zastosowaną stawką VAT oraz kwotą podatku dla każdej pozycji. Przykładowo: „Obiad dla 2 osób” ze stawką 8% i „Butelka wina” ze stawką 23%. To gwarantuje przejrzystość i zgodność z przepisami.

Przykładowe opisy usług gastronomicznych na fakturze

Aby ułatwić Państwu prawidłowe opisywanie faktur, przygotowałem kilka praktycznych przykładów, które często pojawiają się w praktyce biznesowej. Pamiętajmy, że im bardziej szczegółowo opiszemy usługę, tym mniejsze ryzyko nieporozumień.

W przypadku lunchu biznesowego z kontrahentem, opis na fakturze mógłby brzmieć: „Lunch biznesowy dla 2 osób w dniu DD. MM. RRRR spotkanie z kontrahentem XYZ w celu omówienia warunków współpracy”. Należy jednak pamiętać, że tego typu wydatki są zazwyczaj kwalifikowane jako koszty reprezentacji, co oznacza, że nie mogą być zaliczone do kosztów uzyskania przychodu, a VAT nie podlega odliczeniu. Mimo to, precyzyjny opis jest zawsze wskazany.

Jeśli zamawiamy usługę cateringową na potrzeby szkolenia firmowego, prawidłowy opis to: „Usługa cateringowa podczas szkolenia dla pracowników firmy ABC w dniu DD. MM. RRRR”. W tym przypadku, ponieważ wydatek ma bezpośredni związek z działalnością opodatkowaną i podnoszeniem kwalifikacji pracowników, z reguły może stanowić koszt uzyskania przychodu, a VAT może podlegać odliczeniu. To czyni catering znacznie „bezpieczniejszą” opcją pod kątem podatkowym.Organizacja spotkania integracyjnego w restauracji to nieco bardziej złożona kwestia. Opis na fakturze mógłby wyglądać tak: „Organizacja spotkania integracyjnego dla pracowników firmy ABC w dniu DD. MM. RRRR”. Warto jednak być ostrożnym. Choć takie wydatki mogą być uznane za koszty pracownicze, a co za tym idzie, koszty uzyskania przychodu, zawsze wymaga to indywidualnej oceny i odpowiedniego uzasadnienia, że celem było zwiększenie motywacji i efektywności pracy, a nie tylko reprezentacja.

Usługi gastronomiczne a koszty uzyskania przychodu (KUP)

Jednym z najczęściej pojawiających się pytań jest to, czy faktura za usługę gastronomiczną może stanowić koszt uzyskania przychodu. Moje doświadczenie pokazuje, że większość wydatków na usługi gastronomiczne jest traktowana jako koszty reprezentacji, co w praktyce oznacza, że nie mogą one obniżać podstawy opodatkowania PIT/CIT. Reprezentacja to wszelkie działania mające na celu stworzenie lub poprawienie wizerunku firmy, wywarcie dobrego wrażenia na kontrahentach czy partnerach biznesowych. Typowe przykłady to biznesowe lunche, kolacje czy spotkania w eleganckich restauracjach, które mają na celu budowanie relacji, a nie bezpośrednie osiągnięcie przychodu.- Zakup w celu dalszej odsprzedaży: Jeśli firma kupuje usługi gastronomiczne, aby je następnie odsprzedać (np. refakturowanie), wtedy wydatek może być kosztem uzyskania przychodu.

- Poczęstunek dla kontrahentów/uczestników szkoleń: W wyjątkowych sytuacjach, gdy usługa gastronomiczna stanowi poczęstunek dla kontrahentów podczas spotkania biznesowego o udokumentowanym celu (np. negocjacje umowy, prezentacja produktu) lub dla uczestników szkoleń, może zostać zaliczona do KUP. Kluczowe jest tu prawidłowe udokumentowanie celu spotkania i jego związku z przychodami firmy.

Warto podkreślić, że usługi cateringowe zamówione na potrzeby firmowego spotkania, takie jak szkolenia, narady czy konferencje, są zazwyczaj bezpieczniejszą opcją pod kątem zaliczenia do kosztów uzyskania przychodu. Jeśli cel spotkania jest merytoryczny i ma bezpośredni związek z działalnością firmy, a catering stanowi jego integralną część, to wydatek ten może być uznany za KUP. To moim zdaniem, jest istotna różnica, którą przedsiębiorcy powinni brać pod uwagę planując wydatki.

Odliczenie VAT od usług gastronomicznych i cateringowych

Kolejną istotną kwestią jest prawo do odliczenia podatku VAT. Ogólna zasada jest jasna: przedsiębiorcy nie mają prawa do odliczenia podatku VAT od nabytych usług noclegowych i gastronomicznych. Jest to jeden z tych przepisów, który często budzi frustrację, ale musimy się do niego stosować. Oznacza to, że VAT z faktury za obiad w restauracji, nawet jeśli jest to obiad biznesowy, nie może zostać odliczony od podatku należnego.

- Zakup gotowych posiłków dla pasażerów: Podatnicy świadczący usługi przewozu osób, którzy kupują gotowe posiłki dla swoich pasażerów, mogą odliczyć od nich VAT.

- Nabycie usług gastronomicznych w celu dalszej odsprzedaży (refakturowania): Jeśli firma kupuje usługę gastronomiczną, aby ją następnie odsprzedać (np. refakturować na klienta), ma prawo do odliczenia VAT.

W przypadku usług cateringowych sytuacja wygląda korzystniej. Jeśli wydatek na catering ma związek z działalnością opodatkowaną firmy, na przykład catering na szkoleniu dla pracowników, to prawo do odliczenia VAT jest możliwe. Jest to kolejna przewaga usługi cateringowej nad typową usługą gastronomiczną w kontekście rozliczeń podatkowych. Warto o tym pamiętać, planując firmowe wydarzenia.

Przeczytaj również: VAT wspólnota mieszkaniowa: Jak fakturować, by nie mieć problemów?

Najczęstsze błędy w opisie faktur gastronomicznych

W mojej praktyce często spotykam się z kilkoma powtarzającymi się błędami, które mogą mieć poważne konsekwencje podatkowe. Jednym z nich jest zbyt ogólny opis usługi na fakturze. Opisy takie jak „usługa gastronomiczna” czy „poczęstunek” są niewystarczające. Brak precyzji utrudnia, a czasem uniemożliwia, jednoznaczną identyfikację celu wydatku, co z kolei stwarza ryzyko zakwestionowania go przez urząd skarbowy. Zawsze zalecam jak najbardziej szczegółowy opis, który jasno określi charakter i cel transakcji.

Innym powszechnym błędem jest łączenie pozycji z różnymi stawkami VAT w jedną. Jeśli na fakturze mamy zarówno posiłki (8% VAT), jak i napoje (23% VAT), nie możemy ich ująć jako jedną pozycję z jedną stawką. Konsekwencje mogą być poważne może to prowadzić do naliczenia wyższej stawki VAT na całość, co jest niekorzystne dla sprzedawcy, lub do problemów z odliczeniem VAT dla nabywcy. Każda pozycja z inną stawką VAT musi być wyszczególniona osobno, to absolutna podstawa.

Ostatnim, ale równie ważnym błędem, jest mylenie usługi gastronomicznej z usługą cateringową. Jak już wspomniałem, te dwie usługi, choć podobne, mają różne implikacje podatkowe w kontekście kosztów uzyskania przychodu i odliczenia VAT. Niewłaściwe zakwalifikowanie usługi na fakturze może skutkować utratą prawa do odliczeń lub zaliczenia wydatku w koszty. Precyzyjny opis i świadomość tych różnic mają realne przełożenie na finanse firmy i jej zgodność z przepisami.