W świecie finansów i księgowości, gdzie każdy dokument ma swoje ściśle określone miejsce i znaczenie, pomyłka w numerze faktury może wydawać się drobnym błędem. Jednakże, jak pokazuje moje doświadczenie, nawet tak pozornie niewielkie uchybienie wymaga prawidłowej korekty, aby uniknąć problemów z organami podatkowymi i zachować porządek w dokumentacji. Ten artykuł ma za zadanie rozwiać wszelkie wątpliwości dotyczące tego, jak postępować w przypadku błędnego numeru faktury, wskazując właściwe narzędzia i procedury.

Błędny numer faktury nota korygująca to właściwe rozwiązanie, nie faktura korygująca

- Błędny numer faktury to błąd mniejszej wagi, który nie wpływa na istotne elementy transakcji.

- Do jego korekty służy nota korygująca, wystawiana przez nabywcę towaru lub usługi.

- Faktura korygująca jest przeznaczona wyłącznie do poprawiania błędów wpływających na podstawę opodatkowania lub kwotę podatku.

- Nota korygująca wymaga akceptacji sprzedawcy, aby była ważna.

- Prawidłowa numeracja faktur jest kluczowa dla zachowania porządku w ewidencji i uniknięcia problemów w Jednolitym Pliku Kontrolnym (JPK_VAT).

Konsekwencje pomyłki w numeracji w erze JPK_VAT

Prawidłowa numeracja faktur jest fundamentem rzetelnej ewidencji księgowej, a w dobie Jednolitego Pliku Kontrolnego (JPK_VAT) jej znaczenie wzrosło jeszcze bardziej. Błędy w numeracji, takie jak pominięcie numeru, jego zdublowanie czy brak zachowania chronologii, mogą prowadzić do niepotrzebnych pytań ze strony urzędu skarbowego. Systemy JPK_VAT są zaprojektowane tak, aby weryfikować spójność i unikalność dokumentów, a wszelkie odstępstwa od normy mogą skomplikować proces weryfikacji i w konsekwencji opóźnić rozliczenia lub nawet skutkować koniecznością składania korekt JPK. Z mojego punktu widzenia, zachowanie porządku w numeracji to nie tylko kwestia estetyki, ale przede wszystkim zgodności z przepisami i bezpieczeństwa podatkowego.

Czy zła numeracja zagraża odliczeniu VAT? Wyjaśniamy

Wielu przedsiębiorców obawia się, że błąd w numerze faktury automatycznie pozbawi ich prawa do odliczenia podatku VAT. Na szczęście, w większości przypadków, moje doświadczenie pokazuje, że obawy te są przesadzone. Błąd w numerze faktury rzadko jest podstawą do zakwestionowania prawa do odliczenia VAT, pod warunkiem, że pozostałe dane na fakturze, takie jak dane podatników, kwoty podatku, daty i opis transakcji, są poprawne, a sama transakcja faktycznie miała miejsce. Organy podatkowe zazwyczaj koncentrują się na istocie transakcji i jej prawidłowym opodatkowaniu. Niemniej jednak, dla zachowania pełnego porządku w dokumentacji oraz uniknięcia potencjalnych niejasności i pytań podczas kontroli, zawsze zalecam niezwłoczne skorygowanie błędnego numeru. To proaktywne podejście, które oszczędza czas i nerwy.

Nota korygująca czy faktura korygująca kluczowe rozróżnienie

Definicja błędu: Kiedy pomyłka w numerze jest błędem mniejszej wagi?

W kontekście przepisów podatkowych kluczowe jest rozróżnienie błędów na te "mniejszej wagi" i "istotne". Błędy mniejszej wagi to pomyłki, które nie wpływają na kluczowe elementy transakcji, takie jak dane podatników (nazwa, adres, NIP), kwoty podatku (netto, brutto, VAT), stawka VAT, ilość towaru czy data sprzedaży. Są to błędy formalne, które nie zmieniają istoty transakcji ani jej skutków podatkowych. Zgodnie z moją wiedzą i praktyką, błędny numer faktury jednoznacznie zalicza się do tej kategorii. Nie wpływa on na wartość transakcji ani na wysokość należnego czy naliczonego podatku, a jedynie na identyfikację dokumentu w ewidencji.

Faktura korygująca: Do jakich błędów jest zarezerwowana?

Faktura korygująca, często nazywana "korektą", jest dokumentem o znacznie większej wadze i jest zarezerwowana wyłącznie dla błędów istotnych, które wpływają na podstawę opodatkowania lub kwotę podatku. Mówimy tu o pomyłkach w cenie jednostkowej towaru lub usługi, stawce podatku VAT, ilości sprzedanych towarów czy usług, a także o zwrotach towarów lub udzielonych rabatach. W takich sytuacjach zmienia się wartość transakcji, co ma bezpośrednie przełożenie na wysokość podatku VAT. Fakturę korygującą zawsze wystawia sprzedawca, ponieważ to on jest odpowiedzialny za prawidłowe rozliczenie podatku z tytułu dokonanej sprzedaży.Dlaczego nota korygująca to właściwy wybór przy błędnym numerze?

Zgodnie z polskimi przepisami, w przypadku błędów mniejszej wagi, takich jak pomyłka w numerze faktury, nota korygująca jest jedynym właściwym i rekomendowanym dokumentem do korekty. Jej użycie jest znacznie prostsze i mniej obciążające administracyjnie niż wystawianie faktury korygującej. Stosowanie faktury korygującej w sytuacji, gdy błąd dotyczy jedynie numeru, jest nieprawidłowe i niepotrzebnie komplikuje rozliczenia zarówno u sprzedawcy, jak i u nabywcy. Generuje to zbędne zapisy w ewidencjach VAT i JPK, które mogą prowadzić do nieporozumień. Nota korygująca precyzyjnie wskazuje, co zostało zmienione, nie wpływając na kwoty, co jest zgodne z duchem przepisów.

Kto i jak powinien naprawić błąd praktyczny przewodnik krok po kroku

Rola nabywcy: Jak poprawnie wystawić notę korygującą?

W większości przypadków to nabywca zauważa błąd w numerze faktury i to on jest uprawniony do wystawienia noty korygującej. Proces ten, choć prosty, wymaga przestrzegania kilku kluczowych kroków:

- Utworzenie dokumentu "Nota korygująca": Nabywca powinien przygotować dokument, który w tytule jasno wskazuje, że jest to "NOTA KORYGUJĄCA".

- Wskazanie danych korygowanej faktury: W treści noty należy precyzyjnie określić, którą fakturę korygujemy, podając jej numer i datę wystawienia.

- Dane obu stron transakcji: Nota musi zawierać pełne dane identyfikacyjne zarówno nabywcy (wystawcy noty), jak i sprzedawcy (odbiorcy noty).

- Treść błędna i prawidłowa: Należy wyraźnie wskazać, jaka informacja była błędna (np. "Zamiast numeru faktury: FV/123/2023") oraz jaka jest informacja prawidłowa (np. "Powinno być: FV/124/2023").

- Wysłanie i akceptacja: Nabywca przesyła notę sprzedawcy, najlepiej w dwóch egzemplarzach, z prośbą o akceptację.

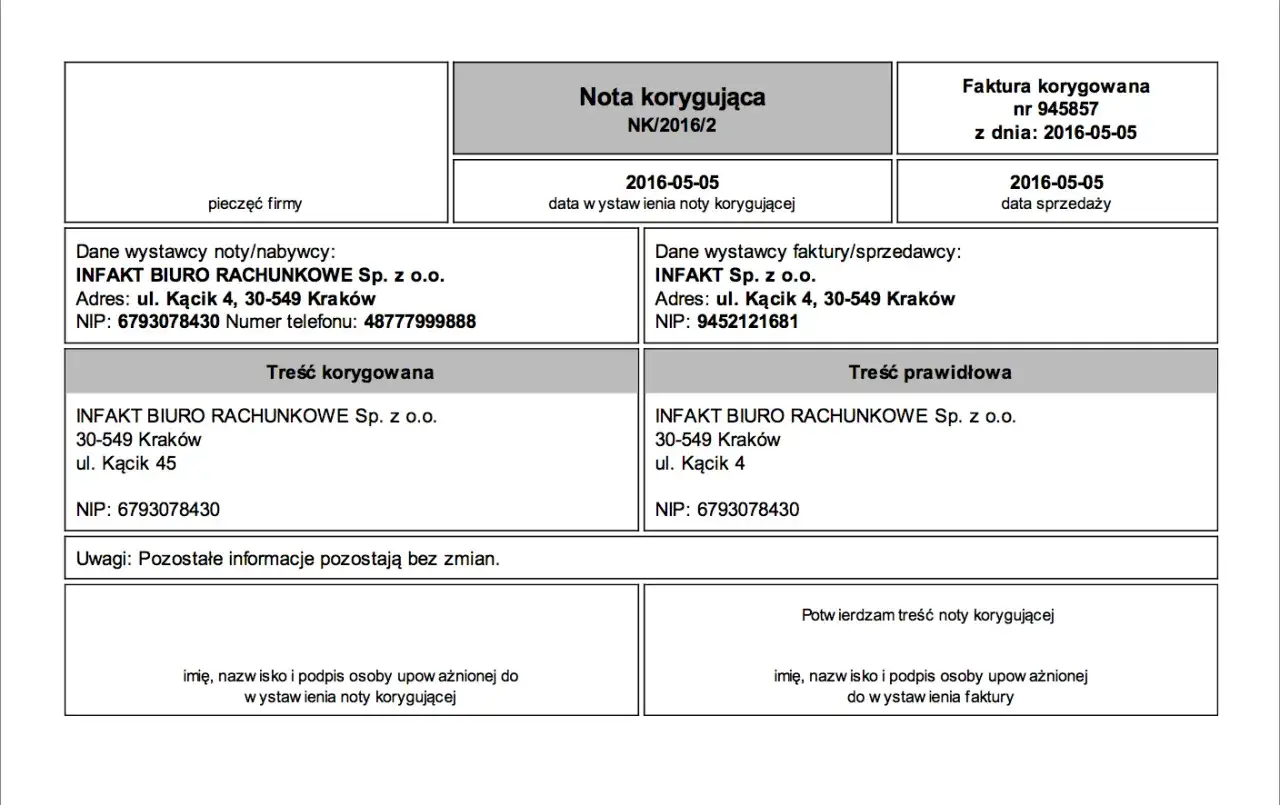

Co musi zawierać nota korygująca, by była ważna? Wzór i omówienie

Aby nota korygująca była ważna i skuteczna prawnie, musi zawierać szereg obowiązkowych elementów. Ich prawidłowe umieszczenie gwarantuje, że dokument spełnia wymogi formalne i nie będzie kwestionowany. Oto kluczowe punkty:

- Numer i data wystawienia noty: Każda nota korygująca powinna mieć swój unikalny numer i datę wystawienia.

- Numer i data wystawienia korygowanej faktury: Niezbędne do jednoznacznej identyfikacji dokumentu, który jest korygowany.

- Dane obu stron transakcji: Pełne nazwy, adresy i numery NIP zarówno wystawcy (nabywcy), jak i sprzedawcy.

- Treść błędnej informacji: Precyzyjne wskazanie, co dokładnie było błędne na oryginalnej fakturze (np. "Błędny numer faktury: [stary numer]").

- Treść prawidłowej informacji: Jasne określenie, jaka jest poprawna wersja danych (np. "Prawidłowy numer faktury: [nowy numer]").

- Oznaczenie "NOTA KORYGUJĄCA": Tytuł dokumentu musi jednoznacznie wskazywać jego charakter.

Każdy z tych elementów jest istotny. Numer i data noty zapewniają jej unikalność w ewidencji nabywcy. Dane korygowanej faktury i stron transakcji pozwalają na przyporządkowanie noty do konkretnej transakcji. Najważniejsze jest jednak jasne i jednoznaczne wskazanie, co było błędem i jak powinno być poprawnie. Bez tego nota nie spełni swojej funkcji informacyjnej.

Akceptacja noty przez sprzedawcę jakie formy są dopuszczalne?

Kluczowym elementem ważności noty korygującej jest jej akceptacja przez sprzedawcę. Bez tej akceptacji nota nie ma mocy prawnej. Najbardziej tradycyjną i bezpieczną formą akceptacji jest podpisanie fizycznego egzemplarza noty przez sprzedawcę i odesłanie go nabywcy. Jednak w dzisiejszych czasach dopuszczalne są również inne, uzgodnione formy akceptacji, które zapewniają potwierdzenie woli sprzedawcy. Może to być na przykład akceptacja mailowa, pod warunkiem, że jest ona jednoznaczna i pochodzi od uprawnionej osoby. Ważne jest, aby obie strony miały dowód akceptacji w swojej dokumentacji. Zawsze zalecam, aby forma akceptacji była jasno ustalona między stronami transakcji.

Czy sprzedawca może odmówić akceptacji noty?

W teorii sprzedawca może odmówić akceptacji noty korygującej. Jednak w praktyce, w przypadku prawidłowo sporządzonej noty, która dotyczy błędu mniejszej wagi, takiego jak pomyłka w numerze faktury, odmowa akceptacji przez sprzedawcę byłaby nieuzasadniona i szkodliwa dla obu stron. Celem noty jest ujednolicenie dokumentacji i zapewnienie jej zgodności z rzeczywistością. Brak akceptacji noty prowadzi do rozbieżności w ewidencjach obu podmiotów, co może skutkować problemami podczas kontroli podatkowej zarówno u nabywcy, jak i u sprzedawcy. W interesie obu stron jest więc, aby dokumentacja była spójna i poprawna.

A co jeśli to sprzedawca zauważył błąd dostępne ścieżki działania

Czy sprzedawca może sam wystawić notę korygującą?

Choć najczęściej to nabywca wystawia notę korygującą, sprzedawca również może zauważyć błąd w numeracji faktury w swojej ewidencji. W takiej sytuacji sprzedawca nie wystawia faktury korygującej, ale może skorygować błąd w swoim systemie księgowym, na przykład poprzez wystawienie wewnętrznej noty korygującej. Co ważne, w takim przypadku sprzedawca powinien niezwłocznie poinformować o tym nabywcę, aby ten mógł zaktualizować swoje dane i zapewnić spójność dokumentacji. Mimo że jest to dopuszczalna praktyka, nota korygująca wystawiona przez nabywcę i zaakceptowana przez sprzedawcę jest powszechniejszą i rekomendowaną ścieżką, ponieważ angażuje obie strony w proces korekty.Korekta "do zera" i nowa faktura kiedy to rozwiązanie ma sens?

Rozwiązanie polegające na wystawieniu faktury korygującej "do zera" (czyli anulującej pierwotną fakturę) i następnie wystawieniu nowej, prawidłowej faktury, jest opcją ostateczną i znacznie bardziej skomplikowaną księgowo. W mojej ocenie, dla błędów w numeracji faktur jest to rozwiązanie niezalecane i zazwyczaj niepotrzebne. Ma ono sens w sytuacjach, gdy błąd jest tak fundamentalny, że pierwotna faktura nie powinna w ogóle istnieć w obrocie prawnym, np. gdy transakcja nie doszła do skutku, a faktura została błędnie wystawiona. W przypadku prostego błędu w numerze, nota korygująca jest zdecydowanie prostszym i bardziej adekwatnym narzędziem.

Jak poinformować nabywcę o zmianie numeru faktury w ewidencji?

Niezależnie od tego, czy to nabywca wystawił notę korygującą, czy sprzedawca skorygował numer we własnej ewidencji, kluczowe jest zapewnienie spójności dokumentacji u obu stron transakcji. Jeśli sprzedawca sam koryguje numer faktury w swoim systemie, powinien niezwłocznie poinformować o tym nabywcę. Może to zrobić za pomocą wiadomości e-mail, pisemnego powiadomienia lub w innej uzgodnionej formie. Ważne jest, aby informacja była jasna i zawierała zarówno błędny, jak i prawidłowy numer faktury. Dzięki temu nabywca będzie mógł zaktualizować swoje zapisy i uniknąć rozbieżności, które mogłyby skutkować problemami podczas kontroli.

Najczęstsze błędy w numeracji faktur i jak ich unikać

Pominięcie numeru, podwójna numeracja typowe scenariusze pomyłek

W mojej praktyce często spotykam się z kilkoma typowymi błędami w numeracji faktur. Najczęściej są to: pominięcie kolejnego numeru w sekwencji, podwójne użycie tego samego numeru dla dwóch różnych faktur, a także brak zachowania chronologii (np. wystawienie faktury z późniejszym numerem przed fakturą z wcześniejszym numerem, ale z późniejszą datą). Te błędy często wynikają z ręcznego prowadzenia numeracji, nieuwagi lub braku odpowiednich procedur w firmie. Każdy z nich może prowadzić do komplikacji w ewidencji i problemów z JPK_VAT.

Automatyzacja fakturowania jako sposób na uniknięcie błędów

Najskuteczniejszym sposobem na uniknięcie błędów w numeracji faktur jest automatyzacja procesu fakturowania. Nowoczesne programy do fakturowania i systemy ERP są wyposażone w moduły, które automatycznie generują numery faktur, dbając o ich unikalność i chronologię. Dzięki temu ryzyko błędów ludzkich jest minimalizowane praktycznie do zera. Wdrożenie takiego rozwiązania to inwestycja, która szybko się zwraca, eliminując czasochłonne korekty i potencjalne problemy z urzędem skarbowym.

Jak poprawnie ustawić serię numeracji w programie do faktur?

Nawet najlepszy program do fakturowania wymaga prawidłowej konfiguracji. Aby zapewnić unikalność i ciągłość numerów, warto zwrócić uwagę na kilka aspektów podczas ustawiania serii numeracji:

- Format numeracji: Zazwyczaj programy pozwalają na zdefiniowanie formatu, np. "FV/[numer]/[rok]". Upewnij się, że format jest spójny i zawiera elementy zapewniające unikalność.

- Automatyczne zwiększanie numeru: Sprawdź, czy program automatycznie zwiększa numer po wystawieniu każdej faktury.

- Resetowanie numeracji: Zdecyduj, czy numeracja ma resetować się co miesiąc, kwartał, czy rok. Najczęściej stosuje się reset roczny.

- Prefiksy i sufiksy: Jeśli prowadzisz różne serie faktur (np. dla różnych działów), wykorzystaj prefiksy lub sufiksy, aby je odróżnić (np. "FV/DZIAŁ_A/1/2023").

Twoja checklista poprawnego korygowania numeru faktury

Zidentyfikuj błąd: Czy na pewno dotyczy tylko numeru?

Zanim przystąpisz do korekty, upewnij się, że błąd dotyczy wyłącznie numeru faktury i nie wpływa na inne kluczowe elementy transakcji, takie jak kwoty, stawki VAT czy dane kontrahentów. To fundamentalny krok, który pozwoli Ci wybrać właściwe narzędzie.

Wybierz właściwy dokument: Nota korygująca w 99% przypadków

Pamiętaj, że w zdecydowanej większości przypadków błędnego numeru faktury, właściwym dokumentem do korekty jest nota korygująca. Unikaj faktur korygujących dla tego typu pomyłek, aby nie komplikować sobie rozliczeń.

Dopełnij formalności: Wystawienie, wysyłka i akceptacja

Wystaw notę korygującą zgodnie z wymogami, prześlij ją sprzedawcy i dopilnuj uzyskania jego akceptacji. Bez akceptacji nota nie będzie ważna.

Przeczytaj również: VAT wspólnota mieszkaniowa: Jak fakturować, by nie mieć problemów?

Zarchiwizuj poprawnie skorygowane dokumenty

Zarówno oryginalna faktura, jak i nota korygująca (wraz z potwierdzeniem akceptacji) powinny być prawidłowo zarchiwizowane u obu stron transakcji. To zapewni pełną dokumentację i spokój podczas ewentualnych kontroli.