Wystawienie faktury z błędnym numerem NIP to problem, który może dotknąć każdego przedsiębiorcę. Choć wydaje się drobną pomyłką, w rzeczywistości niesie za sobą poważne konsekwencje podatkowe, zarówno dla sprzedawcy, jak i nabywcy. Ten artykuł to kompleksowy przewodnik, który pomoże Ci krok po kroku zrozumieć, jak prawidłowo skorygować błędny NIP na fakturze, unikając niepotrzebnego stresu i potencjalnych sankcji ze strony urzędu skarbowego.

Korekta błędnego NIP-u na fakturze kluczowe zasady i odpowiedzialność

- Błędny NIP nabywcy może być poprawiony przez nabywcę (nota korygująca) lub sprzedawcę (faktura korygująca).

- Błąd w NIP-ie sprzedawcy wymaga zawsze wystawienia faktury korygującej przez sprzedawcę.

- Główne konsekwencje to ryzyko utraty prawa do odliczenia VAT przez nabywcę oraz problemy w JPK_VAT.

- W Krajowym Systemie e-Faktur (KSeF) standardem korekty jest faktura korygująca wystawiana przez sprzedawcę.

- Korektę należy przeprowadzić niezwłocznie po wykryciu błędu, aby uniknąć negatywnych skutków podatkowych.

Dlaczego poprawny NIP na fakturze jest kluczowy?

Prawidłowy numer NIP na fakturze to więcej niż tylko formalność. Z perspektywy przepisów podatkowych jest to jeden z kluczowych elementów identyfikacyjnych, który pozwala na jednoznaczne przypisanie transakcji do konkretnego podmiotu gospodarczego. Bez niego, faktura może zostać uznana za dokument nieprawidłowo wystawiony, co rodzi szereg problemów w rozliczaniu podatków, zwłaszcza VAT. To fundament, na którym opiera się transparentność i weryfikowalność każdej transakcji w obrocie gospodarczym.

Czym grozi zignorowanie pomyłki w numerze identyfikacji podatkowej?

Zignorowanie błędu w NIP-ie na fakturze może mieć daleko idące konsekwencje dla obu stron transakcji. Z mojego doświadczenia wiem, że urzędy skarbowe bardzo rygorystycznie podchodzą do tego typu uchybień.

-

Dla nabywcy:

- Głównym i najpoważniejszym ryzykiem jest utrata prawa do odliczenia podatku VAT. Jeśli faktura zawiera błędy uniemożliwiające jednoznaczną identyfikację nabywcy, organ podatkowy może zakwestionować prawo do odliczenia VAT naliczonego. To bezpośrednio przekłada się na zwiększenie kosztów prowadzenia działalności.

- Trudności w prawidłowym ujęciu kosztów w księgach, co może prowadzić do kwestionowania ich przez organy podatkowe w kontekście podatku dochodowego.

-

Dla sprzedawcy:

- Sprzedawca ma obowiązek rzetelnego dokumentowania transakcji. Błędy w NIP-ie mogą prowadzić do problemów podczas kontroli skarbowej, a nawet do nałożenia kar finansowych za nieprawidłowe prowadzenie dokumentacji.

- Konieczność składania korekt w plikach JPK_VAT, co jest dodatkowym obciążeniem administracyjnym i może zwrócić uwagę urzędu skarbowego na inne aspekty działalności.

Błędny NIP a prawo do odliczenia VAT co mówią przepisy?

Kwestia prawa do odliczenia podatku VAT jest tutaj kluczowa. Zgodnie z przepisami, aby nabywca mógł odliczyć VAT naliczony, faktura musi dokumentować rzeczywistą transakcję i zawierać wszystkie niezbędne elementy, w tym prawidłowy NIP nabywcy. Jeśli numer NIP jest błędny, faktura nie identyfikuje jednoznacznie podmiotu, który dokonał zakupu, co w konsekwencji może skutkować zakwestionowaniem prawa do odliczenia VAT przez organy podatkowe. W praktyce oznacza to, że nabywca może być zmuszony do zapłaty podatku, który pierwotnie zamierzał odliczyć, co generuje nieplanowane koszty.

Jak błąd wpływa na plik JPK_VAT i dlaczego szybka reakcja jest tak ważna?

Błędny NIP na fakturze ma bezpośrednie przełożenie na plik JPK_VAT, który jest obowiązkowo składany do urzędu skarbowego. Wprowadzenie faktury z nieprawidłowym NIP-em do ewidencji VAT, a następnie do JPK_VAT, tworzy niezgodność danych. Systemy informatyczne urzędów skarbowych są coraz bardziej zaawansowane i potrafią wyłapać takie rozbieżności, np. między danymi sprzedawcy a danymi nabywcy. Dlatego też, szybka korekta dokumentu, a następnie złożenie korekty pliku JPK_VAT za dany okres, jest absolutnie niezbędna. Opóźnienie w tej kwestii może skutkować wezwaniem do złożenia wyjaśnień, a nawet kontrolą, co jest zawsze nieprzyjemne i czasochłonne dla przedsiębiorcy.

Kto odpowiada za korektę NIP-u na fakturze?

Odpowiedzialność za korektę błędnego NIP-u na fakturze nie zawsze leży po tej samej stronie. To, kto powinien podjąć działania, zależy przede wszystkim od tego, czyj numer NIP został błędnie wpisany nabywcy czy sprzedawcy. Warto to sobie jasno uświadomić, aby uniknąć niepotrzebnych nieporozumień i sprawnie przeprowadzić proces korekty.

Scenariusz 1: Pomyłka w NIP-ie Nabywcy kto może działać?

Gdy błąd dotyczy numeru NIP nabywcy, sytuacja jest nieco bardziej elastyczna. Korekty może dokonać zarówno nabywca, jak i sprzedawca. Nabywca ma możliwość wystawienia noty korygującej. Jest to dokument, który służy do poprawy błędów formalnych, nie wpływających na wartości liczbowe transakcji, a błędny NIP nabywcy idealnie wpisuje się w tę kategorię. Nota korygująca wymaga jednak akceptacji sprzedawcy, aby była ważna. Alternatywnie, sprzedawca może wystawić fakturę korygującą. To rozwiązanie jest często preferowane przez sprzedawców, zwłaszcza w kontekście Krajowego Systemu e-Faktur (KSeF), ponieważ daje im pełną kontrolę nad procesem dokumentowania i korygowania. W KSeF faktura korygująca staje się standardem, a nota korygująca, jako dokument zewnętrzny, traci na znaczeniu.

Scenariusz 2: Błąd w NIP-ie Sprzedawcy tu opcja jest tylko jedna

W przypadku, gdy błąd dotyczy numeru NIP sprzedawcy, sprawa jest znacznie prostsza choć może wydawać się bardziej kłopotliwa. W takiej sytuacji jedyną poprawną opcją jest wystawienie faktury korygującej przez sprzedawcę. Nabywca nie ma uprawnień do korygowania danych sprzedawcy za pomocą noty korygującej. Sprzedawca, jako wystawca pierwotnej faktury i podmiot, którego dane są błędne, jest zobowiązany do skorygowania dokumentu, aby zapewnić jego zgodność z rzeczywistością i przepisami podatkowymi. To podkreśla moją tezę, że zawsze należy dokładnie weryfikować dane przed wystawieniem faktury.

Nota korygująca czy faktura korygująca które narzędzie wybrać?

Wybór odpowiedniego dokumentu korygującego jest kluczowy dla skutecznego i zgodnego z prawem usunięcia błędu w NIP-ie. Nie można ich stosować zamiennie, a decyzja zależy od rodzaju pomyłki oraz tego, kto ją koryguje. Przyjrzyjmy się, kiedy należy sięgnąć po notę korygującą, a kiedy po fakturę korygującą.Kiedy nabywca może samodzielnie wystawić notę korygującą?

Nabywca jest uprawniony do wystawienia noty korygującej w przypadku błędów formalnych, które nie wpływają na wartości liczbowe transakcji, takie jak kwoty netto, VAT czy brutto. Typowym przykładem jest właśnie błędny numer NIP nabywcy, ale także pomyłki w nazwie firmy, adresie czy numerze faktury pierwotnej (o ile nie uniemożliwiają jej identyfikacji). Nota korygująca jest więc narzędziem do poprawiania drobnych, technicznych uchybień, które nie zmieniają istoty rozliczenia podatkowego. Pamiętaj jednak, że nota korygująca to dokument wewnętrzny, który musi zostać zaakceptowany przez sprzedawcę, aby nabrał mocy prawnej.

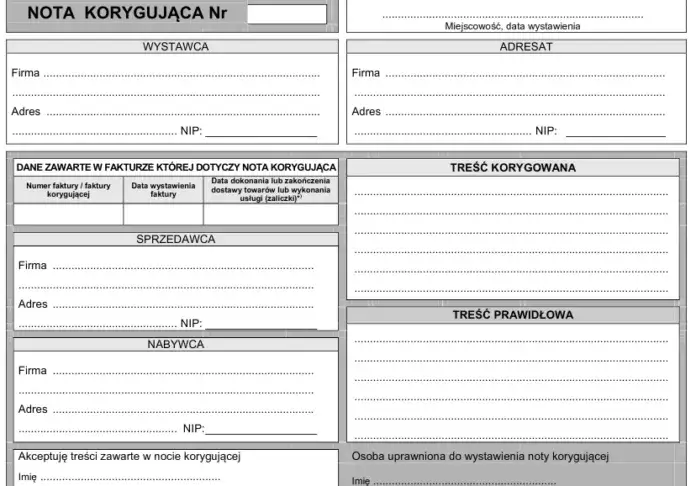

Jakie elementy musi zawierać prawidłowo wystawiona nota korygująca?

Aby nota korygująca była ważna, musi zawierać szereg kluczowych elementów:

- Numer kolejny i datę wystawienia.

- Dane wystawcy noty (nabywcy) i odbiorcy (sprzedawcy).

- Odwołanie do pierwotnej faktury, której dotyczy korekta (numer, data wystawienia, NIP-y stron).

- Wskazanie treści korygowanej informacji (dane błędne).

- Wskazanie treści prawidłowej informacji (dane poprawne).

Proces akceptacji noty przez sprzedawcę co musisz wiedzieć?

Jak już wspomniałem, nota korygująca, aby była skuteczna, wymaga akceptacji sprzedawcy. Bez jego potwierdzenia, że zgadza się z treścią korekty, dokument ten nie ma mocy prawnej. Akceptacja może nastąpić w różnej formie pisemnej (podpis na nocie), mailowej lub poprzez inne, ustalone między stronami kanały komunikacji. Ważne jest, aby mieć dowód tej akceptacji, na wypadek ewentualnej kontroli. Brak akceptacji oznacza, że pierwotna faktura nadal zawiera błąd, a Ty jako nabywca, możesz mieć problem z odliczeniem VAT.

W jakich sytuacjach faktura korygująca jest jedynym rozwiązaniem?

Faktura korygująca jest dokumentem o szerszym zastosowaniu i w wielu sytuacjach jest obligatoryjna. Musi być wystawiona, gdy błąd dotyczy NIP-u sprzedawcy. Jest to również jedyne rozwiązanie w przypadku wszelkich zmian wpływających na wysokość podatku, czyli korekt cen, ilości towarów, stawek VAT, czy też zwrotów towarów. W kontekście KSeF, faktura korygująca zyskuje na znaczeniu jako standardowy mechanizm korekty. Nawet przy błędach w NIP-ie nabywcy, wielu sprzedawców, dążąc do ujednolicenia procesów i pełnej kontroli nad dokumentacją w systemie, decyduje się na wystawienie faktury korygującej zamiast akceptowania noty nabywcy. Moim zdaniem, jest to trend, który będzie się nasilał wraz z upowszechnieniem KSeF.

Jak krok po kroku wystawić fakturę korygującą "dane formalne"?

Wystawienie faktury korygującej dane formalne, takie jak NIP, jest procesem stosunkowo prostym:

- Identyfikacja faktury pierwotnej: Wskaż numer i datę faktury, którą korygujesz.

- Rodzaj korekty: Jasno określ, że jest to faktura korygująca i wskaż przyczynę korekty (np. "korekta NIP nabywcy/sprzedawcy").

- Dane przed korektą: Podaj błędne dane z pierwotnej faktury (np. stary NIP).

- Dane po korekcie: Wskaż prawidłowe dane (np. poprawny NIP).

- Pozostałe dane: Upewnij się, że wszystkie inne elementy faktury (kwoty, stawki VAT) pozostają niezmienione, jeśli korekta dotyczy tylko danych formalnych.

- Wysłanie do nabywcy: Dostarcz fakturę korygującą nabywcy. W KSeF odbywa się to automatycznie poprzez system.

Korekta NIP-u a Krajowy System e-Faktur (KSeF) jak to wygląda w praktyce?

Wprowadzenie Krajowego Systemu e-Faktur (KSeF) znacząco zmienia podejście do korekty NIP-u. W KSeF każda faktura, w tym korygująca, jest wystawiana i przesyłana do systemu, który dokonuje jej weryfikacji. Choć KSeF minimalizuje ryzyko pomyłek w NIP (system weryfikuje kontrahentów z bazą danych), to błędy nadal mogą się zdarzyć, np. przy ręcznym wprowadzaniu danych. W KSeF faktura korygująca staje się de facto jedynym, w pełni zintegrowanym sposobem korekty. Nota korygująca, jako dokument zewnętrzny, traci na znaczeniu, ponieważ nie może być wystawiona ani przesłana przez KSeF. Oznacza to, że nawet w przypadku błędu w NIP-ie nabywcy, sprzedawca będzie musiał wystawić fakturę korygującą w KSeF, aby zachować spójność i poprawność dokumentacji w systemie. To moim zdaniem, upraszcza proces, ale jednocześnie wymaga od sprzedawców większej uwagi.

Jak skorygować błędny NIP nabywcy? Instrukcja krok po kroku

Jako nabywca, wykrycie błędu w swoim NIP-ie na fakturze wymaga szybkiej i zdecydowanej reakcji. Poniżej przedstawiam instrukcję, która pomoże Ci sprawnie przeprowadzić proces korekty, minimalizując ryzyko negatywnych konsekwencji podatkowych.

Krok 1: Wykrycie błędu i kontakt ze sprzedawcą

Pierwszym i najważniejszym krokiem jest niezwłoczne wykrycie błędu. Zawsze dokładnie weryfikuj dane na otrzymanych fakturach. Gdy tylko zauważysz pomyłkę w swoim NIP-ie, natychmiast skontaktuj się ze sprzedawcą. Poinformuj go o błędzie i przedstaw prawidłowy numer NIP. Im szybciej to zrobisz, tym łatwiej będzie o sprawną korektę.

Krok 2: Decyzja: wystawiasz notę czy prosisz o fakturę korygującą?

Po kontakcie ze sprzedawcą musisz podjąć decyzję, w jaki sposób dokonasz korekty. Masz dwie opcje:

- Wystawienie noty korygującej: Jeśli sprzedawca wyrazi na to zgodę (co jest kluczowe!) i nie operujecie w KSeF, możesz samodzielnie wystawić notę korygującą. Jest to szybsze, ale wymaga akceptacji sprzedawcy.

- Prośba o fakturę korygującą: Jest to zazwyczaj preferowana opcja, zwłaszcza w kontekście KSeF. Poproś sprzedawcę o wystawienie faktury korygującej, która poprawi Twój NIP. Sprzedawca ma pełną kontrolę nad tym dokumentem i łatwiej mu będzie ująć go w swojej ewidencji i systemie KSeF. Moim zdaniem, to rozwiązanie jest bezpieczniejsze i bardziej uniwersalne.

Krok 3: Przygotowanie i wysłanie dokumentu korygującego

Jeśli zdecydowałeś się na notę korygującą, przygotuj ją zgodnie z wymogami (numer, data, odwołanie do faktury pierwotnej, błędne i prawidłowe dane). Następnie wyślij ją do sprzedawcy, najlepiej z prośbą o pisemne potwierdzenie akceptacji. Jeśli prosisz o fakturę korygującą, sprzedawca zajmie się jej wystawieniem. Pamiętaj, aby po jej otrzymaniu dokładnie sprawdzić, czy dane są już poprawne.

Krok 4: Ujęcie korekty w ewidencji i korekta pliku JPK_VAT

Po otrzymaniu zaakceptowanej noty korygującej lub faktury korygującej od sprzedawcy, musisz prawidłowo ująć korektę w swojej ewidencji księgowej. Następnie, jeśli pierwotna faktura z błędnym NIP-em została już wykazana w pliku JPK_VAT za dany okres, konieczne jest złożenie korekty tego pliku JPK_VAT. Upewnij się, że w skorygowanym pliku JPK_VAT widnieje już prawidłowy NIP, aby uniknąć niezgodności w systemie urzędu skarbowego.

Jak sprzedawca poprawia swój NIP na fakturze? Instrukcja krok po kroku

Jako sprzedawca, to Ty ponosisz pełną odpowiedzialność za prawidłowość danych na wystawianych fakturach. Jeśli zauważysz błąd w swoim NIP-ie, musisz działać szybko i zgodnie z przepisami. Oto jak to zrobić krok po kroku.

Krok 1: Identyfikacja błędnej faktury

Pierwszym krokiem jest dokładna identyfikacja faktury, która zawiera błędny NIP sprzedawcy. Upewnij się, że masz wszystkie niezbędne dane dotyczące tej faktury, takie jak jej numer, data wystawienia oraz dane nabywcy. To podstawa do wystawienia prawidłowej korekty.Krok 2: Wystawienie faktury korygującej z poprawnymi danymi

Następnie musisz wystawić fakturę korygującą. W tym dokumencie jasno wskaż, że jest to korekta do konkretnej faktury pierwotnej (podaj jej numer i datę). Jako przyczynę korekty wpisz "korekta NIP sprzedawcy". W sekcji dotyczącej danych sprzedawcy podaj prawidłowy numer NIP. Upewnij się, że wszystkie inne dane na fakturze korygującej (np. kwoty, stawki VAT) są zgodne z fakturą pierwotną, chyba że korekta dotyczy również innych elementów. W KSeF wystawiasz taką fakturę bezpośrednio w systemie, co zapewnia jej natychmiastową weryfikację i dostarczenie.

Krok 3: Dostarczenie korekty do nabywcy i jej ujęcie w JPK_VAT

Po wystawieniu faktury korygującej, Twoim obowiązkiem jest jej dostarczenie do nabywcy. Jeśli korzystasz z KSeF, system zrobi to automatycznie. W przeciwnym razie, wyślij ją w uzgodniony sposób (np. e-mailem, pocztą). Po dostarczeniu korekty, musisz prawidłowo ująć ją w swojej ewidencji VAT. Jeśli pierwotna faktura z błędnym NIP-em została już wykazana w pliku JPK_VAT za dany okres, konieczne jest złożenie korekty tego pliku JPK_VAT, aby odzwierciedlić poprawione dane. To kluczowe dla zachowania spójności Twoich rozliczeń z urzędem skarbowym.

Przeczytaj również: VAT wspólnota mieszkaniowa: Jak fakturować, by nie mieć problemów?

Najczęstsze błędy i pułapki jak ich uniknąć?

W procesie korekty NIP-u łatwo o pomyłki, które mogą skomplikować sytuację. Jako praktyk, widziałem wiele przypadków, gdzie pozornie proste rozwiązanie okazywało się pułapką. Oto najczęstsze błędy i wskazówki, jak ich uniknąć.

"Korekta zerująca" i ponowne wystawienie faktury czy to dobra praktyka?

Bardzo często spotykam się z praktyką wystawiania tzw. "korekty zerującej" (faktury korygującej do zera), a następnie ponownego wystawienia całkowicie nowej faktury z prawidłowymi danymi. To nie jest właściwa praktyka w przypadku korekty NIP-u, ani innych danych formalnych. Korekta zerująca jest stosowana, gdy transakcja w ogóle nie doszła do skutku lub gdy następuje jej całkowite anulowanie. W przypadku błędu w NIP-ie, transakcja miała miejsce, a jedynie dane identyfikacyjne są niepoprawne. Prawidłowym rozwiązaniem jest wystawienie faktury korygującej "dane formalne", która jedynie zmienia błędny NIP na poprawny, bez wpływu na kwoty czy istnienie samej transakcji. Unikaj "zerowania", aby nie wprowadzać zamieszania w swoich rozliczeniach i nie generować niepotrzebnych dokumentów.

Co zrobić, gdy kontrahent odmawia akceptacji noty korygującej?

Zdarza się, że kontrahent odmawia akceptacji noty korygującej, co stawia nabywcę w trudnej sytuacji, ponieważ bez akceptacji nota jest nieważna. W takim przypadku najlepszym rozwiązaniem jest zwrócenie się do sprzedawcy z prośbą o wystawienie faktury korygującej. Sprzedawca ma obowiązek wystawić prawidłową fakturę, a jeśli pierwotna zawiera błąd, to on powinien go skorygować. Warto podkreślić konsekwencje dla obu stron, w tym ryzyko utraty prawa do odliczenia VAT przez nabywcę, co często motywuje sprzedawcę do działania. W ostateczności, jeśli sprzedawca nadal odmawia współpracy, można rozważyć zgłoszenie sprawy do urzędu skarbowego, choć to ostateczność.

Czy można skorygować NIP po wielu miesiącach od wystawienia faktury?

Przepisy podatkowe nie określają sztywnego terminu na wystawienie noty czy faktury korygującej. Mówią jedynie, że należy to zrobić "niezwłocznie" po wykryciu błędu. Oznacza to, że technicznie jest możliwe skorygowanie NIP-u nawet po wielu miesiącach, a nawet latach od wystawienia pierwotnej faktury. Jednakże, im dłużej zwlekamy, tym większe mogą być potencjalne konsekwencje podatkowe, zwłaszcza dla nabywcy w kontekście prawa do odliczenia VAT. Długi okres może wzbudzić podejrzenia urzędu skarbowego i skutkować pytaniami lub kontrolą. Dlatego zawsze zalecam jak najszybszą reakcję to minimalizuje ryzyko i utrzymuje porządek w dokumentacji.