Upadłość konsumencka trwa od roku do kilku lat kluczowe czynniki to majątek i sprawność sądu

- Całkowity czas procedury oddłużeniowej waha się od 12-18 miesięcy w prostszych sprawach do 2-3 lat lub dłużej w skomplikowanych przypadkach.

- Etap złożenia i rozpoznania wniosku przez sąd może trwać od kilku tygodni do nawet 12 miesięcy, w zależności od obciążenia sądu.

- Postępowanie upadłościowe z majątkiem jest znacznie dłuższe niż bez majątku, zwłaszcza przy trudnych do zbycia składnikach.

- Plan spłaty wierzycieli to najdłuższy etap, trwający standardowo do 36 miesięcy, a w wyjątkowych sytuacjach do 84 miesięcy.

- Możliwe jest całkowite umorzenie długów bez planu spłaty w przypadku trwałej niezdolności do spłat.

- Kluczowe czynniki wpływające na długość to posiadanie majątku, obciążenie sądu, sprawność syndyka oraz współpraca dłużnika.

Upadłość konsumencka: ile trwa cała procedura?

Krok 0: Złożenie wniosku i jego rozpoznanie przez sąd

Pierwszym krokiem na drodze do oddłużenia jest złożenie wniosku o ogłoszenie upadłości konsumenckiej. Od grudnia 2021 roku wnioski te składa się wyłącznie elektronicznie, za pośrednictwem Krajowego Rejestru Zadłużonych (KRZ), co miało usprawnić proces. Ustawowy termin na rozpatrzenie wniosku przez sąd to dwa miesiące. Niestety, w praktyce wygląda to różnie. W zależności od obciążenia konkretnego sądu, na decyzję możemy czekać od kilku tygodni do nawet 6-12 miesięcy, a w skrajnych przypadkach nawet dłużej. Złożenie wniosku wiąże się z opłatą sądową w wysokości 30 zł.- Poprawność formalna wniosku: Wszelkie błędy lub braki we wniosku mogą skutkować wezwaniem do ich uzupełnienia, co automatycznie wydłuża czas oczekiwania na decyzję.

- Obciążenie sądu: Sądy w dużych miastach zazwyczaj mają więcej spraw, co przekłada się na dłuższy czas oczekiwania. Mniejsze ośrodki mogą działać sprawniej.

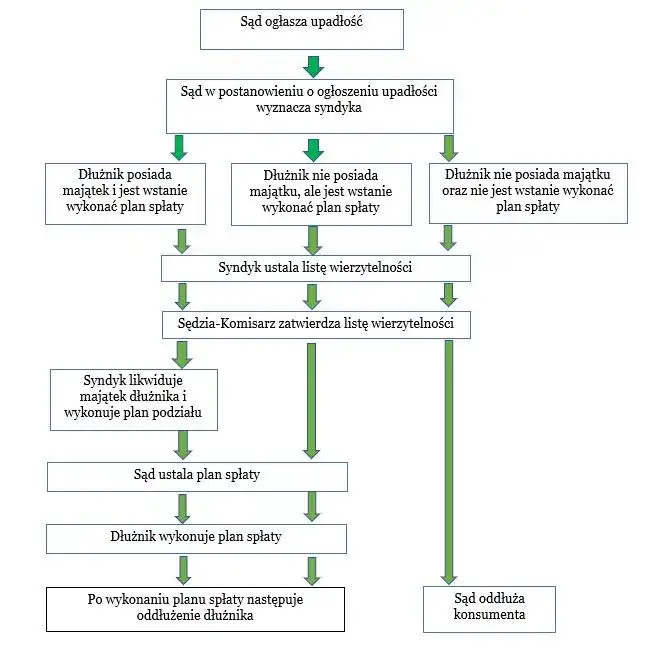

Postępowanie upadłościowe: kluczowy etap i jego długość

Po ogłoszeniu upadłości przez sąd rozpoczyna się właściwe postępowanie, prowadzone przez syndyka. To właśnie ten etap jest najbardziej zróżnicowany pod względem czasu trwania, a jego długość zależy przede wszystkim od tego, czy posiadasz majątek, który wchodzi w skład masy upadłościowej.Upadłość bez majątku: najszybsza ścieżka do oddłużenia

Jeśli dłużnik nie posiada żadnego majątku, który mógłby zostać spieniężony na rzecz wierzycieli, postępowanie upadłościowe jest zdecydowanie najkrótsze. Czynności syndyka ograniczają się wówczas do weryfikacji sytuacji finansowej dłużnika, sporządzenia spisu wierzytelności i przygotowania projektu planu spłaty (lub wniosku o umorzenie zobowiązań bez planu). W takim scenariuszu, od ogłoszenia upadłości do ustalenia planu spłaty lub umorzenia zobowiązań, może minąć około 6-8 miesięcy. Jest to najszybsza droga do oddłużenia po ogłoszeniu upadłości, jaką obserwuję w swojej praktyce.

Upadłość z majątkiem: od czego zależy czas likwidacji przez syndyka?

Obecność majątku w masie upadłościowej znacząco wydłuża postępowanie. Zadaniem syndyka jest wówczas jego likwidacja, czyli sprzedaż, aby z uzyskanych środków zaspokoić wierzycieli. Czas trwania tego etapu zależy od rodzaju i liczby składników majątku. Na przykład, sprzedaż nieruchomości (mieszkania, domu, działki) może trwać od kilku miesięcy do nawet kilku lat, zwłaszcza jeśli nieruchomość ma nieuregulowany stan prawny lub jest obciążona hipoteką. Podobnie, sprzedaż udziałów w spółkach czy skomplikowanych aktywów może być czasochłonna. Z kolei łatwo zbywalne przedmioty, takie jak samochód czy wartościowe ruchomości, mogą zostać spieniężone w ciągu kilku miesięcy. Wierzyciele mają 30 dni od obwieszczenia w Krajowym Rejestrze Zadłużonych na zgłoszenie swoich wierzytelności syndykowi, co jest kolejnym elementem harmonogramu.

Rola syndyka i Twoja współpraca w procesie oddłużenia

Syndyk jest kluczową postacią w postępowaniu upadłościowym. Jego sprawność, organizacja pracy i doświadczenie mają ogromny wpływ na tempo likwidacji majątku oraz przygotowanie wszystkich niezbędnych dokumentów dla sądu. Dobry syndyk potrafi efektywnie zarządzać masą upadłościową, co przekłada się na szybsze zakończenie tego etapu.

Jednak równie ważna jest Twoja aktywna i rzetelna współpraca z syndykiem. Terminowe przekazywanie wszystkich wymaganych informacji i dokumentów, odpowiadanie na pytania i bycie dostępnym to czynniki, które mogą znacząco przyspieszyć cały proces. Brak współpracy lub utrudnianie działań syndykowi może niestety prowadzić do niepotrzebnych opóźnień.

Plan spłaty wierzycieli: ostatnia prosta do oddłużenia

Po zakończeniu likwidacji majątku (lub stwierdzeniu jego braku) i ustaleniu listy wierzytelności, sąd ustala plan spłaty wierzycieli. To ostatni, ale często najdłuższy etap całego procesu oddłużeniowego.

Ile miesięcy może trwać realizacja planu spłaty?

- Standardowy plan spłaty: Najczęściej plan spłaty jest ustalany na okres do 36 miesięcy (3 lata). W tym czasie dłużnik jest zobowiązany do dokonywania regularnych wpłat na rzecz wierzycieli, zgodnie z harmonogramem ustalonym przez sąd.

- Wydłużony plan spłaty: Jeśli sąd ustali, że dłużnik doprowadził do swojej niewypłacalności umyślnie lub wskutek rażącego niedbalstwa, plan spłaty może zostać wydłużony do 36-84 miesięcy (3 do 7 lat). Jest to swego rodzaju "kara" za nieodpowiedzialne zarządzanie finansami.

- Skrócony plan spłaty (do 12 miesięcy): Istnieje możliwość skrócenia planu spłaty do 12 miesięcy, jeśli dłużnik spłacił co najmniej 70% zobowiązań w postępowaniu upadłościowym.

- Skrócony plan spłaty (do 24 miesięcy): Plan może zostać skrócony do 24 miesięcy, jeśli dłużnik spłacił co najmniej 50% zobowiązań.

Umorzenie długów bez planu spłaty: czy to możliwe?

W niektórych sytuacjach, sąd może podjąć decyzję o całkowitym umorzeniu zobowiązań dłużnika, bez konieczności ustalania i realizacji planu spłaty wierzycieli. Jest to najszybsza droga do pełnego oddłużenia po ogłoszeniu upadłości.

Całkowite umorzenie zobowiązań: kto ma na nie szansę?

Sąd może całkowicie umorzyć zobowiązania dłużnika, jeśli jego osobista sytuacja w oczywisty sposób wskazuje na trwałą niezdolność do dokonywania jakichkolwiek spłat w ramach planu spłaty. Typowe przykłady to ciężka choroba uniemożliwiająca podjęcie pracy, znaczny stopień niepełnosprawności, podeszły wiek czy inne zdarzenia losowe, które na stałe wykluczają dłużnika z możliwości zarobkowania. W takich przypadkach, sąd uznaje, że ustalanie planu spłaty byłoby bezcelowe.

Warunkowe umorzenie na 5 lat: na czym polega?

Jeśli niezdolność dłużnika do dokonywania spłat nie jest trwała, ale wynika z obecnej, trudnej sytuacji (np. przejściowa choroba, utrata pracy, konieczność opieki nad bliskimi), sąd może orzec o warunkowym umorzeniu zobowiązań na okres 5 lat. W tym czasie dłużnik nie musi spłacać długów, ale sąd może weryfikować jego sytuację finansową. Jeśli w ciągu tych 5 lat sytuacja dłużnika znacząco się poprawi, sąd może uchylić warunkowe umorzenie i ustalić plan spłaty. Po upływie 5 lat, jeśli nie nastąpiła zmiana okoliczności, zobowiązania zostają umorzone.

Odmowa oddłużenia: kiedy sąd może zablokować finał postępowania?

W skrajnych przypadkach sąd może odmówić umorzenia zobowiązań i ustalenia planu spłaty. Dzieje się tak, gdy dłużnik celowo doprowadził do swojej niewypłacalności lub ją pogłębił, na przykład poprzez trwonienie majątku, zaciąganie długów bez zamiaru ich spłaty, czy świadome działanie na szkodę wierzycieli. Sąd bada również, czy dłużnik w przeszłości już korzystał z upadłości konsumenckiej i czy wywiązał się z poprzednich zobowiązań. Takie okoliczności mogą niestety zablokować pozytywny finał postępowania.

Jak realistycznie oszacować czas trwania upadłości?

Jak widać, czas trwania upadłości konsumenckiej jest bardzo elastyczny i zależy od wielu czynników. Nie ma jednej, uniwersalnej odpowiedzi na pytanie "jak długo trwa upadłość konsumencka?". Możemy jednak wskazać pewne ramy i czynniki, które mają kluczowe znaczenie.

Czynniki przyspieszające i opóźniające proces

Z mojego doświadczenia wynika, że na długość postępowania wpływa szereg zmiennych:

- Brak majątku: To najsilniejszy czynnik przyspieszający. Jeśli nie ma co likwidować, postępowanie syndyka jest znacznie krótsze.

- Aktywna współpraca dłużnika: Rzetelne i terminowe dostarczanie dokumentów oraz informacji syndykowi i sądowi.

- Obciążenie sądu: Różnice w liczbie spraw między sądami rejonowymi mogą być znaczące.

- Sprawność działania syndyka: Niestety, nie wszyscy syndycy działają z taką samą efektywnością.

- Postawa wierzycieli: Składanie zażaleń na postanowienia sądu (np. dotyczące planu spłaty) może wydłużyć procedurę.

- Posiadanie trudnego do zbycia majątku: Nieruchomości z nieuregulowanym stanem prawnym, udziały w spółkach, czy majątek za granicą mogą wymagać długotrwałych działań.

Przeczytaj również: Faktura dla konsumenta: zasady, terminy, KSeF. Wszystko w 1 miejscu

Całkowita kalkulacja czasu: od wniosku do oddłużenia

Realistycznie patrząc, w prostszych sprawach bez majątku, od momentu złożenia wniosku do ustalenia planu spłaty lub umorzenia zobowiązań, możemy mówić o okresie od 12 do 18 miesięcy. Jeśli natomiast mówimy o skomplikowanych przypadkach z majątkiem, zwłaszcza nieruchomościami, cały proces do momentu ustalenia planu spłaty może trwać 2-3 lata, a nawet dłużej. Do tego należy doliczyć jeszcze czas realizacji samego planu spłaty, który standardowo wynosi do 36 miesięcy. Pamiętajmy, że każda sprawa jest indywidualna i wymaga szczegółowej analizy, aby móc oszacować realistyczny harmonogram.