Syndyk w upadłości konsumenckiej: Co może zabrać, a co jest chronione prawnie?

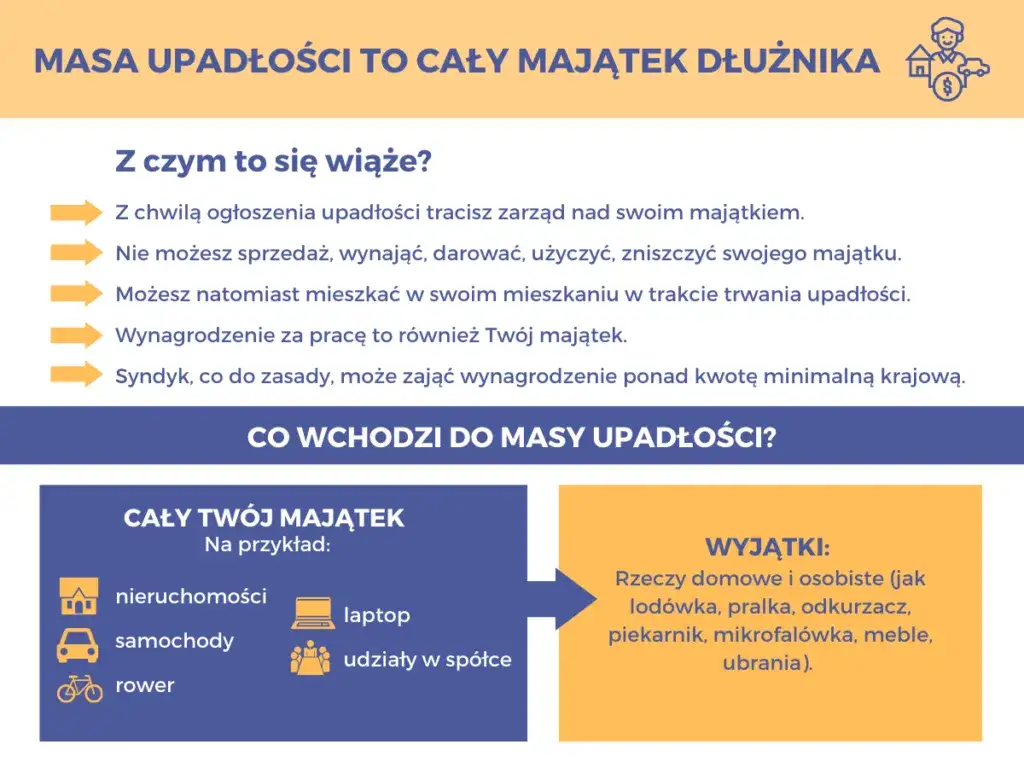

- Masa upadłościowa obejmuje cały majątek dłużnika z dnia ogłoszenia upadłości oraz nabyty w jej trakcie, który syndyk spienięża na zaspokojenie wierzycieli.

- Nieruchomości, takie jak dom czy mieszkanie, co do zasady wchodzą do masy upadłości, ale upadłemu przysługuje prawo do kwoty na zaspokojenie potrzeb mieszkaniowych na okres 12-24 miesięcy.

- Syndyk nie może zająć całej pensji ani emerytury dłużnikowi pozostaje kwota wolna od zajęcia, równa minimalnemu wynagrodzeniu netto.

- Samochód zazwyczaj podlega sprzedaży, jednak syndyk może odstąpić od jego likwidacji w uzasadnionych przypadkach (np. niezbędność do pracy, stan zdrowia, niska wartość).

- Z masy upadłościowej wyłączone są przedmioty niezbędne do codziennego funkcjonowania, nauki, praktyk religijnych, osobiste oraz narzędzia do pracy zarobkowej (z wyjątkiem pojazdów).

- Majątek wspólny małżonków wchodzi w całości do masy upadłości, a małżonek upadłego może dochodzić swojego udziału w postępowaniu.

Czym jest masa upadłościowa i rola syndyka?

Zgodnie z Prawem upadłościowym, masa upadłościowa to nic innego jak cały majątek dłużnika, który ma posłużyć do zaspokojenia jego wierzycieli. Obejmuje ona zarówno składniki majątku, które upadły posiadał w dniu ogłoszenia upadłości, jak i te, które nabył w trakcie trwania postępowania upadłościowego. To właśnie ten majątek jest przedmiotem działań syndyka.

Do składników masy upadłościowej zalicza się szeroki wachlarz aktywów:

- Nieruchomości: domy, mieszkania, działki budowlane, rolne, garaże, a także udziały w nieruchomościach.

- Ruchomości: samochody, motocykle, sprzęt RTV/AGD (telewizory, lodówki, pralki), meble (zwłaszcza te o znacznej wartości), biżuteria, dzieła sztuki, antyki.

- Środki pieniężne: gotówka, pieniądze zgromadzone na rachunkach bankowych, lokatach, funduszach inwestycyjnych.

- Wierzytelności: prawa do otrzymania pieniędzy od innych osób lub podmiotów (np. niezapłacone faktury, zwroty podatku, odszkodowania).

- Inne prawa majątkowe: udziały w spółkach, akcje, obligacje, papiery wartościowe, prawa autorskie, patenty, prawa do znaków towarowych.

Definicja masy upadłościowej jest kluczowa, ponieważ to ona wyznacza ramy działania syndyka. Wszystko, co wchodzi w jej skład, może zostać przez niego spieniężone w celu zaspokojenia roszczeń wierzycieli. Zrozumienie tego zakresu pozwala upadłemu lepiej przygotować się na proces i uniknąć nieporozumień.

Choć to sąd ogłasza upadłość, to właśnie syndyk jest centralną postacią w zarządzaniu majątkiem upadłego. Jego głównym zadaniem jest przejęcie kontroli nad masą upadłościową, jej rzetelna inwentaryzacja, wycena, a następnie likwidacja (sprzedaż) w taki sposób, aby uzyskać jak największe środki na pokrycie długów. Działa on pod nadzorem sędziego-komisarza, ale ma szerokie uprawnienia w zakresie zarządzania majątkiem.

Warto podkreślić, że z dniem ogłoszenia upadłości cały majątek dłużnika, który posiadał w tym momencie, jak również ten, który nabędzie w toku postępowania, automatycznie wchodzi w skład masy upadłościowej. Oznacza to, że wszelkie późniejsze dochody czy nowe aktywa również podlegają zarządowi syndyka.

Nieruchomości w masie upadłościowej

Jednym z najbardziej wrażliwych aspektów upadłości konsumenckiej jest kwestia nieruchomości. Jeśli dłużnik posiada dom, mieszkanie własnościowe, działkę czy inny rodzaj nieruchomości, to co do zasady nieruchomość ta wchodzi do masy upadłości. Syndyk ma obowiązek ją zlikwidować, czyli sprzedać, aby uzyskane środki przeznaczyć na spłatę wierzycieli. Jest to często bolesna, ale nieunikniona konsekwencja ogłoszenia upadłości.Prawo upadłościowe przewiduje jednak pewien mechanizm ochronny, mający na celu zabezpieczenie podstawowych potrzeb mieszkaniowych upadłego i jego rodziny. Państwo, poprzez przepisy, stara się zapewnić, że osoba po upadłości nie zostanie bez dachu nad głową, przynajmniej na pewien czas.

Z sumy uzyskanej ze sprzedaży nieruchomości mieszkalnej syndyk ma obowiązek wydzielić upadłemu kwotę, która ma zaspokoić jego potrzeby mieszkaniowe. Jest to równowartość przeciętnego czynszu najmu lokalu mieszkalnego w tej samej lub sąsiedniej miejscowości, obliczona za okres od 12 do 24 miesięcy. Kwota ta jest wypłacana upadłemu, aby mógł on wynająć nowe lokum i zapewnić sobie oraz swojej rodzinie stabilność po utracie dotychczasowego miejsca zamieszkania.

Nawet jeśli mieszkanie jest obciążone kredytem hipotecznym, jego los jest podobny. Taka nieruchomość również wchodzi do masy upadłości i zostaje sprzedana. Z uzyskanej kwoty w pierwszej kolejności zaspokajana jest wierzytelność banku hipotecznego, a pozostałe środki (jeśli takie są) trafiają do ogólnej masy upadłościowej na zaspokojenie innych wierzycieli.

Dochody upadłego co z pensją i emeryturą?

Syndyk, zarządzając masą upadłościową, ma również wgląd w dochody upadłego. Ważne jest jednak, aby zrozumieć, że nie zajmuje on całej pensji ani emerytury. Prawo upadłościowe, podobnie jak przepisy egzekucyjne, chroni pewną część dochodów dłużnika, aby zapewnić mu środki na podstawowe utrzymanie. Jest to tzw. kwota wolna od zajęcia.

Kwota wolna od zajęcia to minimalne wynagrodzenie za pracę netto, które musi pozostać upadłemu na życie. Oznacza to, że syndyk może zająć jedynie tę część dochodów, która przekracza tę ustawową granicę. W przypadku świadczeń alimentacyjnych, limit ten jest zazwyczaj wyższy, co dodatkowo chroni osoby otrzymujące tego typu wsparcie.

Dochody z umowy o pracę, umowy zlecenia, a także innych umów cywilnoprawnych (np. o dzieło) są traktowane podobnie. Syndyk zajmuje je w części przekraczającej kwotę wolną od zajęcia, a nadwyżka jest przekazywana do masy upadłości. Jest to mechanizm mający na celu zapewnienie, że upadły nadal ma środki na codzienne życie, jednocześnie przyczyniając się do spłaty długów.

Podobnie sytuacja wygląda w przypadku emerytur, rent i innych świadczeń. One również podlegają zajęciu przez syndyka w części przekraczającej kwotę wolną od zajęcia. Przepisy te mają na celu zrównoważenie interesów wierzycieli z potrzebami życiowymi dłużnika, który przechodzi przez trudny proces upadłości.

Syndyk ma również dostęp do środków zgromadzonych na koncie bankowym upadłego. Jednak i w tym przypadku obowiązuje zasada kwoty wolnej od zajęcia w odniesieniu do wpływających dochodów. Oznacza to, że pewna część środków na koncie, pochodząca z wynagrodzenia, emerytury czy renty, jest chroniona przed zajęciem przez syndyka, o ile nie przekracza wspomnianego limitu.

Przeczytaj również: Upadłość konsumencka z adwokatem: Ile zapłacisz i jak obniżyć koszty?

Majątek ruchomy samochody, sprzęt, wartościowe przedmioty

Poza nieruchomościami i dochodami, syndyk zajmuje się również majątkiem ruchomym upadłego. Obejmuje to szeroki zakres przedmiotów, od samochodów, przez sprzęt RTV/AGD, meble, aż po biżuterię czy oszczędności. Ocena, co zostanie spieniężone, a co pozostanie u dłużnika, zależy od wielu czynników, w tym od wartości przedmiotów i ich niezbędności do codziennego funkcjonowania.

Samochód, jako składnik majątku, co do zasady wchodzi do masy upadłości i podlega sprzedaży. Jest to jeden z cenniejszych ruchomości, który może znacząco zasilić masę upadłościową. Istnieją jednak wyjątki. Syndyk może odstąpić od likwidacji samochodu, jeśli jest on niezbędny upadłemu do pracy (np. w przypadku przedstawiciela handlowego, taksówkarza) lub ze względu na stan zdrowia (np. niepełnosprawność, konieczność dojazdów na leczenie), a jego wartość jest niewielka. Decyzja w tej kwestii należy do syndyka, a w sytuacjach spornych do sędziego-komisarza.

Sprzęt RTV, AGD i meble są rozróżniane na te niezbędne do codziennego funkcjonowania oraz te luksusowe. Przedmioty takie jak lodówka, pralka, podstawowy zestaw mebli czy telewizor o standardowej wartości, które są niezbędne do prowadzenia gospodarstwa domowego, zazwyczaj są wyłączone z masy upadłości. Natomiast luksusowy sprzęt, drogie meble czy kolekcje o znacznej wartości mogą podlegać sprzedaży.

Biżuteria, oszczędności zgromadzone poza kontami bankowymi, akcje, obligacje i inne cenne przedmioty oraz inwestycje co do zasady wchodzą w skład masy upadłości i podlegają spieniężeniu. Syndyk ma obowiązek zidentyfikować wszystkie takie aktywa, aby maksymalnie zaspokoić wierzycieli. Warto być świadomym, że ukrywanie tego typu majątku może mieć bardzo poważne konsekwencje prawne.

Mienie wyłączone z masy upadłościowej co jest nietykalne?

Prawo upadłościowe, w trosce o podstawowe potrzeby życiowe dłużnika, enumeratywnie wymienia kategorie mienia, które są wyłączone z masy upadłościowej. Oznacza to, że syndyk nie ma prawa ich zająć ani spieniężyć. Przepisy te, w szczególności art. 63 Prawa upadłościowego w związku z Kodeksem postępowania cywilnego, stanowią ważną tarczę ochronną dla upadłego.

Oto lista najważniejszych przedmiotów i praw wyłączonych z masy upadłościowej:

- Przedmioty urządzenia domowego: pościel, bielizna, ubranie codzienne, niezbędne do osobistego użytku dłużnika i członków jego rodziny, a także zapasy żywności i opału niezbędne dla dłużnika i jego rodziny na okres jednego miesiąca.

- Przedmioty niezbędne do nauki: podręczniki, zeszyty, sprzęt komputerowy (jeśli jest niezbędny do nauki lub pracy zdalnej).

- Przedmioty niezbędne do wykonywania praktyk religijnych: np. modlitewniki, różańce, ikony.

- Przedmioty osobiste: odznaczenia, pamiątki rodzinne, dokumenty osobiste.

- Narzędzia i inne przedmioty niezbędne do osobistej pracy zarobkowej dłużnika: z wyjątkiem pojazdów mechanicznych, a także surowce niezbędne do produkcji na okres jednego tygodnia.

- Świadczenia alimentacyjne: oraz świadczenia pieniężne wypłacane w zamian tych świadczeń.

- Prawa niezbywalne: np. prawo dożywocia, służebności osobiste.

- Świadczenia z ubezpieczeń osobowych i odszkodowania z ubezpieczeń majątkowych: w części przeznaczonej na pokrycie szkody.

- Prawa majątkowe, które mogą być realizowane tylko przez dłużnika: np. prawo do odwołania darowizny.

- Środki pieniężne na specjalnych rachunkach: np. rodzinne, socjalne, w części, w której są one przeznaczone na konkretne cele.

Mienie wyłączone z mocy prawa stanowi fundamentalną tarczę ochronną dla podstawowych potrzeb upadłego. Zapewnia mu minimum egzystencji i pozwala na zachowanie godności po ogłoszeniu upadłości. To gwarancja, że nawet w najtrudniejszej sytuacji dłużnik nie zostanie pozbawiony wszystkiego, co jest mu niezbędne do życia.

W praktyce oznacza to, że syndyk nie zabierze nam podstawowego wyposażenia domu, takiego jak łóżko, stół z krzesłami, podstawowe naczynia, czy ubrania. Granica między przedmiotami niezbędnymi a luksusowymi jest jednak płynna i w razie wątpliwości to syndyk, a ostatecznie sąd, rozstrzyga, czy dany przedmiot jest niezbędny, czy też stanowi element majątku podlegającego likwidacji.

Warto pamiętać, że narzędzia i inne przedmioty niezbędne do osobistej pracy zarobkowej dłużnika są chronione, ale z kluczowym wyjątkiem: nie dotyczy to pojazdów mechanicznych. Oznacza to, że samochód używany do pracy, co do zasady, wchodzi do masy upadłości, chyba że syndyk uzna jego niezbędność i niską wartość, jak wspominałem wcześniej.

Ponadto, z masy upadłościowej wyłączone są pewne świadczenia socjalne, które mają na celu wsparcie rodziny i osób potrzebujących. Są to m.in.:

- Świadczenia z programu "Rodzina 800+" (dawniej 500+).

- Świadczenia rodzinne (np. zasiłki rodzinne, dodatki do zasiłków rodzinnych).

- Dodatki pielęgnacyjne.

- Świadczenia z pomocy społecznej.

- Zasiłki dla bezrobotnych.

Sytuacje szczególne: Majątek wspólny małżonków, spadki i darowizny

Proces upadłości konsumenckiej może skomplikować się, gdy dłużnik pozostaje w związku małżeńskim lub gdy w grę wchodzą spadki i darowizny. Prawo upadłościowe precyzyjnie reguluje te kwestie, aby chronić interesy wszystkich stron.

Z dniem ogłoszenia upadłości jednego z małżonków, automatycznie powstaje między nimi rozdzielność majątkowa, jeśli wcześniej obowiązywała wspólność majątkowa. Co więcej, cały majątek wspólny małżonków wchodzi w całości do masy upadłości. Oznacza to, że syndyk będzie zarządzał i likwidował nie tylko majątek osobisty upadłego, ale także ten, który był dotychczas wspólny dla obojga małżonków. Małżonek upadłego nie jest jednak bezbronny może dochodzić w postępowaniu upadłościowym swoich należności z tytułu udziału w tym majątku. Jest to często skomplikowany proces, wymagający wsparcia prawnego.

Kwestia spadków i darowizn również jest jasno określona. Spadki i darowizny otrzymane przez dłużnika przed ogłoszeniem upadłości wchodzą do masy upadłościowej w całości. Jeśli natomiast dłużnik otrzyma darowiznę lub spadek w trakcie trwania postępowania upadłościowego, również co do zasady wchodzą one do masy. Istnieje jednak pewien wyjątek: spadkodawca lub darczyńca mogą w ograniczonym zakresie wyłączyć te składniki z masy upadłościowej, na przykład poprzez zastrzeżenie, że majątek ma służyć wyłącznie osobistym potrzebom upadłego lub jego rodziny. Takie wyłączenie jest jednak interpretowane ściśle i nie zawsze jest w pełni skuteczne.

Ważne ostrzeżenie: Unikanie ukrywania majątku

Na koniec chciałbym stanowczo podkreślić, że wszelkie próby ukrywania, zbywania lub wyzbywania się majątku na szkodę wierzycieli przed ogłoszeniem upadłości, czy też w trakcie postępowania, mogą mieć bardzo poważne i negatywne konsekwencje prawne dla dłużnika. Takie działania mogą skutkować odmową oddłużenia, a nawet odpowiedzialnością karną. Celem upadłości konsumenckiej jest uczciwe oddłużenie, a nie ucieczka od odpowiedzialności. Transparentność i współpraca z syndykiem są kluczowe dla pomyślnego zakończenia procesu.