Kiedy prowadzisz jednoosobową działalność gospodarczą, a Twoja firma zmaga się z narastającymi długami, perspektywa bankructwa może wydawać się przerażająca. Wiem, że to trudny moment, ale warto pamiętać, że upadłość nie jest końcem, lecz często jedyną drogą do oddłużenia i szansą na nowy start finansowy.

Upadłość jednoosobowej działalności gospodarczej droga do oddłużenia i nowego startu finansowego

- Jako przedsiębiorca JDG odpowiadasz za zobowiązania firmy całym swoim majątkiem osobistym.

- Masz dwie główne ścieżki do oddłużenia: upadłość gospodarczą (dla aktywnych firm) lub upadłość konsumencką (po wyrejestrowaniu działalności).

- Kluczowym warunkiem do ogłoszenia upadłości jest stan niewypłacalności, czyli utrata zdolności do regulowania wymagalnych zobowiązań.

- Wyrejestrowanie JDG otwiera drogę do uproszczonej i często korzystniejszej upadłości konsumenckiej, zwłaszcza po liberalizacji przepisów w 2020 roku.

- Celem postępowania upadłościowego jest umorzenie długów, co pozwala na prawdziwy nowy start finansowy.

Kiedy upadłość jest jedynym ratunkiem dla zadłużonej firmy?

Jako ekspert w tej dziedzinie, muszę podkreślić, że upadłość staje się koniecznością, gdy firma osiąga stan niewypłacalności. Oznacza to, że utraciła zdolność do wykonywania swoich wymagalnych zobowiązań pieniężnych. Prawo upadłościowe precyzuje, że domniemywa się, iż dłużnik jest niewypłacalny, jeśli opóźnienie w wykonaniu zobowiązań pieniężnych przekracza trzy miesiące. To ważny sygnał, którego nie wolno ignorować.

3 sygnały ostrzegawcze, których nie możesz zignorować

Z mojego doświadczenia wynika, że istnieją konkretne sygnały, które powinny zapalić czerwoną lampkę w głowie każdego przedsiębiorcy JDG. Ignorowanie ich może prowadzić do poważniejszych konsekwencji. Oto trzy z nich:

- Brak płatności przez 3 miesiące: Jeśli Twoja firma od ponad trzech miesięcy nie jest w stanie regulować swoich wymagalnych zobowiązań (np. faktur, rat kredytów, składek ZUS, podatków), to zgodnie z prawem jesteś niewypłacalny. To najbardziej oczywisty i zarazem najgroźniejszy sygnał.

- Rosnące zaległości i brak perspektyw na poprawę: Widzisz, że długi narastają, a prognozy finansowe na najbliższe miesiące nie wskazują na znaczącą poprawę sytuacji. Nowe zlecenia nie pokrywają bieżących kosztów, a starych zaległości nie da się nadrobić.

- Brak płynności finansowej mimo wysokich obrotów: Czasem firma ma przychody, ale pieniądze "uciekają" na bieżące, pilne zobowiązania, a brakuje ich na uregulowanie starszych długów. To klasyczny objaw braku płynności, który często prowadzi do niewypłacalności.

Dlaczego działanie na czas jest kluczowe? Konsekwencje zwłoki

Nie mogę wystarczająco podkreślić, jak ważne jest, aby nie zwlekać ze złożeniem wniosku o upadłość gospodarczą, jeśli Twoja firma jest niewypłacalna. Prawo upadłościowe nakłada na przedsiębiorcę obowiązek złożenia wniosku w ciągu 30 dni od dnia powstania stanu niewypłacalności. Zwłoka może mieć bardzo poważne konsekwencje. Po pierwsze, możesz ponieść odpowiedzialność odszkodowawczą wobec wierzycieli za szkody wynikłe z niezłożenia wniosku w terminie. Po drugie, sąd może orzec wobec Ciebie zakaz prowadzenia działalności gospodarczej na okres od roku do nawet dziesięciu lat. To realne zagrożenia, które warto mieć na uwadze.

Upadłość firmy czy konsumencka? Wybierz najlepszą opcję dla siebie

Decyzja o wyborze ścieżki upadłości jest jedną z kluczowych dla przedsiębiorcy JDG. Warto dokładnie zrozumieć różnice między upadłością gospodarczą a konsumencką, aby podjąć świadomą decyzję.

Na czym polega upadłość firmy jednoosobowej?

Upadłość gospodarcza, przeznaczona dla jednoosobowych działalności gospodarczych, dotyczy przedsiębiorców, którzy są aktualnie wpisani do CEIDG. Wniosek o jej ogłoszenie należy złożyć w terminie 30 dni od dnia powstania stanu niewypłacalności. Jest to procedura bardziej sformalizowana i często droższa, ale ma swoje zastosowanie, zwłaszcza gdy firma posiada znaczny majątek, który wymaga profesjonalnej likwidacji.

Czym jest i dla kogo przeznaczona jest upadłość konsumencka?

Upadłość konsumencka to z kolei procedura przeznaczona dla osób fizycznych nieprowadzących działalności gospodarczej. Co ważne, przedsiębiorca prowadzący JDG może z niej skorzystać, ale pod warunkiem, że wcześniej wyrejestruje swoją działalność z CEIDG. Jest to często znacznie korzystniejsza opcja, ponieważ procedura jest prostsza, szybsza i przede wszystkim tańsza. Od 2020 roku przepisy dotyczące upadłości konsumenckiej zostały znacznie zliberalizowane, co ułatwia byłym przedsiębiorcom skorzystanie z tej formy oddłużenia.

Porównanie kosztów, procedury i skutków obu rozwiązań

Aby ułatwić Ci podjęcie decyzji, przygotowałem tabelę porównawczą, która zestawia kluczowe aspekty obu rodzajów upadłości:

| Kryterium | Upadłość gospodarcza | Upadłość konsumencka |

|---|---|---|

| Opłata sądowa | 1000 zł | 30 zł |

| Zaliczka na koszty postępowania | Ok. 8000 zł (równowartość przeciętnego miesięcznego wynagrodzenia) | Brak |

| Wymóg wyrejestrowania JDG | Nie dotyczy (dla aktywnych firm) | Tak (warunek złożenia wniosku) |

| Złożoność procedury | Większa, bardziej sformalizowana | Prostsza, mniej formalna |

| Termin złożenia wniosku | 30 dni od niewypłacalności | Brak sztywnego terminu (można złożyć w dowolnym momencie po wyrejestrowaniu JDG) |

| Liberalizacja przepisów | Nie dotyczy | Tak, znaczna od 2020 roku |

Która opcja będzie dla Ciebie korzystniejsza? Analiza typowych scenariuszy

Patrząc na powyższe porównanie, widać wyraźnie, że dla większości byłych przedsiębiorców JDG upadłość konsumencka jest opcją znacznie korzystniejszą. Niska opłata sądowa i brak zaliczki na koszty postępowania to argumenty, które trudno zignorować. Co więcej, upadłość konsumencka pozwala na umorzenie zarówno długów prywatnych, jak i tych powstałych w związku z prowadzoną działalnością gospodarczą. W praktyce, jeśli nie masz już aktywnej firmy i nie chcesz jej ratować, a Twoim głównym celem jest oddłużenie, wyrejestrowanie działalności i złożenie wniosku o upadłość konsumencką jest zazwyczaj najlepszym rozwiązaniem. Upadłość gospodarcza jest nieunikniona tylko wtedy, gdy chcesz przeprowadzić proces upadłościowy dla aktywnie działającej firmy, często z zamiarem jej restrukturyzacji lub uporządkowanej likwidacji, co w przypadku JDG jest rzadkością. Statystyki potwierdzają ten trend od 2020 roku obserwujemy gwałtowny wzrost popularności upadłości konsumenckiej wśród byłych JDG.

Ogłoszenie upadłości firmy krok po kroku kompletny przewodnik

Proces ogłoszenia upadłości, choć złożony, jest możliwy do przejścia, zwłaszcza z odpowiednim przygotowaniem. Poniżej przedstawiam kluczowe kroki.

Krok 1: Wyrejestrowanie działalności z CEIDG (jeśli wybierasz upadłość konsumencką)

Jeśli zdecydujesz się na upadłość konsumencką, co w wielu przypadkach jest najbardziej racjonalnym wyborem, musisz najpierw wyrejestrować swoją jednoosobową działalność gospodarczą z Centralnej Ewidencji i Informacji o Działalności Gospodarczej (CEIDG). Jest to warunek konieczny, aby sąd mógł traktować Cię jako osobę fizyczną nieprowadzącą działalności gospodarczej, a tym samym zastosować przepisy o upadłości konsumenckiej.

Krok 2: Skompletowanie niezbędnej dokumentacji lista, o której nie możesz zapomnieć

Przygotowanie wniosku o upadłość wymaga zgromadzenia obszernej dokumentacji. Odpowiednie przygotowanie tych dokumentów jest kluczowe dla sprawnego przebiegu postępowania. Oto lista najważniejszych z nich:

- Wykaz majątku z szacunkową wyceną: Musisz przedstawić pełną listę swojego majątku, zarówno firmowego, jak i osobistego, wraz z jego orientacyjną wartością.

- Bilans: Jeśli prowadziłeś pełną księgowość, konieczny będzie bilans firmy.

- Spis wierzycieli: Szczegółowa lista wszystkich wierzycieli (banki, ZUS, US, dostawcy, kontrahenci) z podaniem kwot wierzytelności, terminów płatności i ewentualnych zabezpieczeń.

- Oświadczenie o spłatach: Informacja o wszystkich spłatach dokonanych w ciągu ostatnich 6 miesięcy przed złożeniem wniosku.

- Informacja o przychodach i kosztach: Dane dotyczące Twoich przychodów i kosztów za ostatnie 12 miesięcy.

- Inne dokumenty: Mogą to być umowy kredytowe, faktury, wezwania do zapłaty, wyroki sądowe, egzekucje komornicze itp.

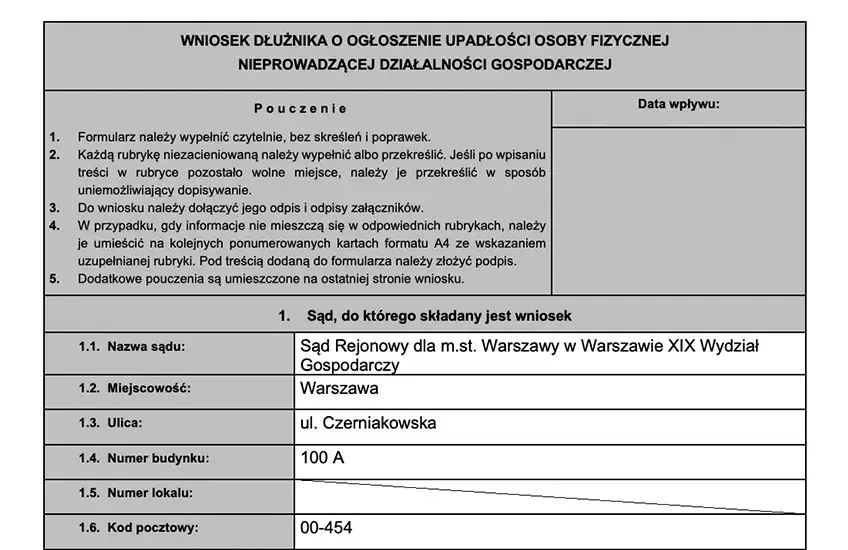

Krok 3: Wypełnienie wniosku o ogłoszenie upadłości jak uniknąć błędów formalnych?

Wniosek o ogłoszenie upadłości składa się na specjalnym, urzędowym formularzu. Niezwykle ważne jest, aby wypełnić go precyzyjnie i zgodnie z prawdą. Wszelkie błędy formalne, braki w dokumentacji czy nieścisłości mogą skutkować wezwaniem do uzupełnienia, co niepotrzebnie opóźni cały proces. Warto poświęcić czas na dokładne sprawdzenie każdego punktu lub skorzystać z pomocy prawnika.

Krok 4: Złożenie wniosku w odpowiednim sądzie gdzie i jak to zrobić?

Wniosek o ogłoszenie upadłości należy złożyć do właściwego sądu rejonowego. W przypadku upadłości gospodarczej i konsumenckiej jest to sąd gospodarczy, wydział ds. upadłościowych i restrukturyzacyjnych, właściwy dla Twojego miejsca zamieszkania. Wniosek możesz złożyć osobiście w biurze podawczym sądu lub wysłać pocztą listem poleconym.

Koszty upadłości ile naprawdę zapłacisz?

Koszty postępowania upadłościowego to istotna kwestia, którą należy wziąć pod uwagę. Różnią się one znacząco w zależności od wybranej ścieżki.

Opłata sądowa od wniosku ile wynosi i kiedy ją uiścić?

Opłata sądowa od wniosku to pierwszy koszt, z którym się zetkniesz. W przypadku upadłości gospodarczej wynosi ona 1000 zł. Natomiast, jeśli zdecydujesz się na upadłość konsumencką, opłata jest symboliczna i wynosi zaledwie 30 zł. Opłatę tę należy uiścić w momencie składania wniosku do sądu.

Zaliczka na koszty postępowania czym jest i jakiej kwoty się spodziewać?

Zaliczka na koszty postępowania to kolejny znaczący wydatek, który dotyczy głównie upadłości gospodarczej. Jej celem jest pokrycie wstępnych kosztów związanych z działaniami syndyka i sądu. Jej wysokość to zazwyczaj równowartość przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw, co obecnie oscyluje w okolicach 8000 zł. W przypadku upadłości konsumenckiej taka zaliczka zazwyczaj nie jest wymagana, co stanowi o jej dużej atrakcyjności.

Wynagrodzenie syndyka i inne ukryte koszty co jeszcze musisz wiedzieć?

Poza opłatami sądowymi i ewentualną zaliczką, należy liczyć się z kosztami wynagrodzenia syndyka oraz innymi wydatkami związanymi z likwidacją majątku (np. koszty wyceny, ogłoszeń, przechowywania). Te koszty są jednak pokrywane z masy upadłości, czyli ze środków uzyskanych ze sprzedaży Twojego majątku. Jeśli masa upadłości jest zbyt mała, aby pokryć te wydatki, mogą one zostać pokryte tymczasowo ze Skarbu Państwa.

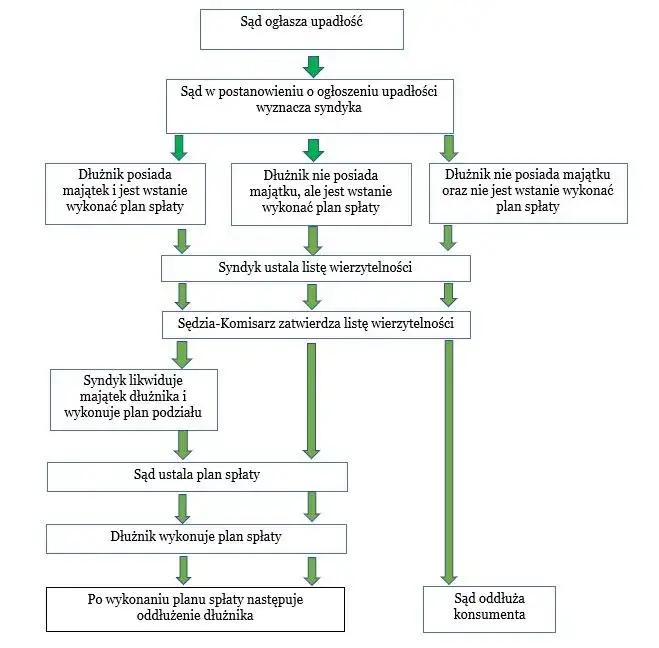

Co dzieje się po złożeniu wniosku? Rola sądu i syndyka

Złożenie wniosku to dopiero początek drogi. Po tym etapie rozpoczyna się faza sądowa i współpraca z syndykiem.

Jak sąd analizuje Twój wniosek i co bierze pod uwagę?

Po otrzymaniu wniosku, sąd dokładnie analizuje go pod kątem spełnienia formalnych przesłanek do ogłoszenia upadłości, a przede wszystkim stwierdzenia stanu niewypłacalności. Sąd sprawdza również, czy wniosek jest poprawnie wypełniony i czy dołączono wszystkie wymagane dokumenty. Może wezwać Cię do uzupełnienia braków lub złożenia dodatkowych wyjaśnień.

Ogłoszenie upadłości co ta decyzja oznacza w praktyce?

Gdy sąd wyda postanowienie o ogłoszeniu upadłości, jest to moment przełomowy. Oznacza to, że tracisz prawo do zarządzania swoim majątkiem. Cały Twój majątek, który wchodzi w skład tzw. masy upadłości, przechodzi pod zarząd wyznaczonego przez sąd syndyka. Od tego momentu to syndyk będzie podejmował decyzje dotyczące Twoich aktywów.

Kim jest syndyk i jakie ma uprawnienia wobec Twojego majątku?

Syndyk to osoba wyznaczona przez sąd, której zadaniem jest zarządzanie masą upadłości. Jego rola jest kluczowa: sporządza listę wierzytelności, likwiduje majątek (czyli go sprzedaje) i z uzyskanych środków zaspokaja wierzycieli w kolejności ustalonej przez prawo. Syndyk działa w interesie wierzycieli, ale jednocześnie jest zobowiązany do przestrzegania przepisów prawa i ochrony praw upadłego.

Jak wygląda współpraca z syndykiem w trakcie postępowania?

Jako dłużnik masz obowiązek współpracować z syndykiem. Oznacza to dostarczanie mu wszelkich niezbędnych informacji i dokumentów dotyczących Twojego majątku, zobowiązań i sytuacji finansowej. Musisz być dostępny, odpowiadać na pytania i stawiać się na wezwania. Brak współpracy może mieć negatywne konsekwencje dla przebiegu postępowania, a nawet dla możliwości umorzenia długów.

Życie po upadłości: konsekwencje dla majątku i nowy start

Ogłoszenie upadłości to nie tylko koniec starych problemów, ale także początek nowej drogi. Ważne jest, aby zrozumieć, co dzieje się z Twoim majątkiem i jak możesz odzyskać stabilność finansową.

Co wchodzi w skład masy upadłości? Utrata kontroli nad majątkiem firmowym i prywatnym

Musisz być świadomy, że po ogłoszeniu upadłości cały Twój majątek, zarówno firmowy, jak i osobisty, wchodzi w skład masy upadłości. Oznacza to, że syndyk przejmuje kontrolę nad Twoim domem, mieszkaniem, samochodem, oszczędnościami, sprzętem firmowym i innymi składnikami majątku. Istnieją jednak pewne wyjątki prawo przewiduje, że niektóre składniki majątku są wyłączone z egzekucji (np. część wynagrodzenia za pracę, przedmioty codziennego użytku), co ma na celu zapewnienie Ci minimum egzystencji.

Co z Twoimi długami wobec ZUS i Urzędu Skarbowego?

To jedno z najczęściej zadawanych pytań. Po zakończeniu postępowania upadłościowego i wykonaniu planu spłaty wierzycieli, pozostałe, niezaspokojone zobowiązania, w tym długi firmowe wobec ZUS i Urzędu Skarbowego, mogą zostać umorzone przez sąd. Jest to ogromna ulga i kluczowy element, który umożliwia prawdziwy nowy start finansowy. Oczywiście, umorzenie następuje po spełnieniu określonych warunków i decyzji sądu.

Plan spłaty wierzycieli jak jest ustalany i jak długo trwa?

Po przejęciu zarządu nad masą upadłości, syndyk sporządza listę wierzytelności. Następnie, na podstawie zebranych informacji i możliwości finansowych dłużnika, sąd ustala plan spłaty wierzycieli. Plan ten określa, w jakiej wysokości i przez jaki okres (zazwyczaj od 12 do 36 miesięcy) będziesz spłacać pozostałe długi. Jest on realizowany ze środków uzyskanych z likwidacji majątku oraz z Twoich przyszłych dochodów.

Przeczytaj również: Upadłość konsumencka z adwokatem: Ile zapłacisz i jak obniżyć koszty?

Umorzenie pozostałych zobowiązań czyli szansa na nowy start finansowy

Najważniejszym celem upadłości, zwłaszcza konsumenckiej, jest umorzenie pozostałych długów po wykonaniu planu spłaty wierzycieli. To właśnie ten moment daje Ci realną szansę na nowy start finansowy, bez ciężaru starych zobowiązań. Możesz zacząć budować swoją przyszłość od nowa, bez obawy o komorników czy windykatorów. To jest właśnie ta perspektywa, dla której warto przejść przez cały proces upadłości.