Ogłoszenie upadłości konsumenckiej to szansa na nowy start kompleksowy przewodnik po procedurze.

- Upadłość konsumencka jest dostępna dla osób fizycznych nieprowadzących działalności gospodarczej, które stały się niewypłacalne, czyli utraciły zdolność do regulowania swoich zobowiązań.

- Wnioski o ogłoszenie upadłości składa się wyłącznie elektronicznie przez Krajowy Rejestr Zadłużonych (KRZ), co wymaga posiadania Profilu Zaufanego lub podpisu elektronicznego.

- Kluczową rolę w postępowaniu odgrywa syndyk, który przejmuje zarząd nad majątkiem dłużnika, inwentaryzuje go i likwiduje w celu zaspokojenia wierzycieli.

- Podstawowa opłata sądowa wynosi 30 zł, ale należy liczyć się z realnymi kosztami postępowania (np. wynagrodzenie syndyka), które są pokrywane z masy upadłości.

- Po likwidacji majątku sąd ustala plan spłaty wierzycieli, trwający zazwyczaj do 36 miesięcy, a w wyjątkowych sytuacjach nawet do 7 lat, z możliwością umorzenia długów bez spłaty w szczególnych przypadkach.

- Główne konsekwencje to wpis do KRZ i utrata zarządu nad majątkiem, ale korzyści obejmują zatrzymanie naliczania odsetek i wstrzymanie egzekucji komorniczych, dając szansę na nowy start.

Upadłość konsumencka 2026: kiedy to rozwiązanie jest dla ciebie i od czego zacząć

Zastanawiasz się, czy upadłość konsumencka to właściwa droga dla Ciebie? To pytanie zadaje sobie wielu moich klientów. Zanim przejdziemy do szczegółów, ważne jest, aby zrozumieć podstawy, które decydują o możliwości skorzystania z tego rozwiązania.Czym jest niewypłacalność i kto kwalifikuje się do upadłości konsumenckiej?

W kontekście upadłości konsumenckiej, kluczowe jest pojęcie niewypłacalności. Oznacza to utratę zdolności do wykonywania swoich wymagalnych zobowiązań pieniężnych, czyli po prostu niemożność spłacania długów w terminie. Nie chodzi tu o chwilowe opóźnienie, ale o trwałą sytuację, w której Twoje dochody i majątek nie pozwalają na uregulowanie zaległych płatności.

Kto może ogłosić upadłość konsumencką? To rozwiązanie jest przeznaczone dla osób fizycznych, które nie prowadzą działalności gospodarczej. Jeśli więc jesteś konsumentem i borykasz się z długami, które Cię przerastają, możesz rozważyć tę opcję. Co ważne, od nowelizacji przepisów, która weszła w życie w 2020 roku, przyczyny niewypłacalności, nawet te zawinione (np. wynikające z rażącego niedbalstwa), nie stanowią już formalnej przeszkody do ogłoszenia upadłości. Sąd przede wszystkim bada stan niewypłacalności, a niekoniecznie to, co do niej doprowadziło. Oczywiście, okoliczności te mogą mieć wpływ na warunki planu spłaty, o czym opowiem później.Zanim złożysz wniosek: 5 kluczowych pytań, które musisz sobie zadać

Decyzja o upadłości konsumenckiej jest poważna i ma dalekosiężne konsekwencje. Zanim podejmiesz ten krok, zawsze zachęcam moich klientów do zadania sobie kilku fundamentalnych pytań. Pozwolą one ocenić, czy jesteś gotowy na ten proces i jego skutki:

- Czy w pełni rozumiem konsekwencje? Upadłość wiąże się z utratą zarządu nad Twoim majątkiem i wpisem do Krajowego Rejestru Zadłużonych (KRZ), co może wpłynąć na Twoją przyszłość finansową. Czy jesteś na to przygotowany?

- Czy jestem gotowy na pełną współpracę z syndykiem? Syndyk będzie kluczową postacią w Twoim postępowaniu. Będziesz musiał dostarczyć mu wszelkie dokumenty, odpowiadać na pytania i postępować zgodnie z jego wytycznymi. Bez Twojej aktywnej współpracy proces będzie utrudniony.

- Czy jestem zobowiązany do realizacji planu spłaty? W większości przypadków upadłość kończy się ustaleniem planu spłaty wierzycieli. Czy jesteś w stanie i gotowy do regularnego uiszczania rat przez określony czas, nawet jeśli będzie to wymagało zaciskania pasa?

- Jak upadłość wpłynie na moją przyszłą zdolność kredytową? Wpis do KRZ to jasny sygnał dla banków i instytucji finansowych. Odbudowa zdolności kredytowej po upadłości to proces, który wymaga czasu i dyscypliny. Czy masz plan na to, jak to osiągnąć?

- Czy wyczerpałem już wszystkie inne opcje? Upadłość konsumencka to ostateczność. Czy próbowałeś negocjować z wierzycielami, skorzystać z mediacji, czy szukałeś innych rozwiązań restrukturyzacyjnych? Upewnienie się, że to jedyna droga, da Ci większy spokój.

Upadłość a rażące niedbalstwo jak nowe przepisy zmieniły sytuację dłużników?

To jeden z najważniejszych aspektów zmian, które zaszły w prawie upadłościowym po 2020 roku. Wcześniej, jeśli Twoja niewypłacalność wynikała z rażącego niedbalstwa na przykład zaciągania kolejnych pożyczek bez realnej zdolności do ich spłaty, czy lekkomyślnego zarządzania finansami sąd mógł oddalić wniosek o upadłość. Była to spora bariera dla wielu osób.

Obecnie sytuacja wygląda inaczej. Rażące niedbalstwo nie jest już formalną przeszkodą do ogłoszenia upadłości. Sąd nadal bada przyczyny niewypłacalności, ale głównie po to, aby ocenić, jak długi powinien być plan spłaty wierzycieli. Jeśli sąd uzna, że przyczyniłeś się do swojej niewypłacalności w sposób rażąco niedbały, może wydłużyć okres planu spłaty z typowych 36 miesięcy nawet do 7 lat. To ważne rozróżnienie upadłość zostanie ogłoszona, ale jej warunki mogą być mniej korzystne. W mojej ocenie, to sprawiedliwe podejście, które daje szansę na nowy start, jednocześnie wymagając większej odpowiedzialności od dłużników, którzy w przeszłości podejmowali ryzykowne decyzje finansowe.

Przewodnik krok po kroku: jak skutecznie złożyć wniosek o upadłość przez system KRZ

Procedura składania wniosku o upadłość konsumencką przeszła rewolucję. Od 2020 roku nie ma już możliwości złożenia wniosku w formie papierowej. Cały proces odbywa się elektronicznie, co dla wielu może być wyzwaniem. Postaram się to maksymalnie uprościć.

Krok 1: Założenie konta w Krajowym Rejestrze Zadłużonych (KRZ) Twój pierwszy obowiązek

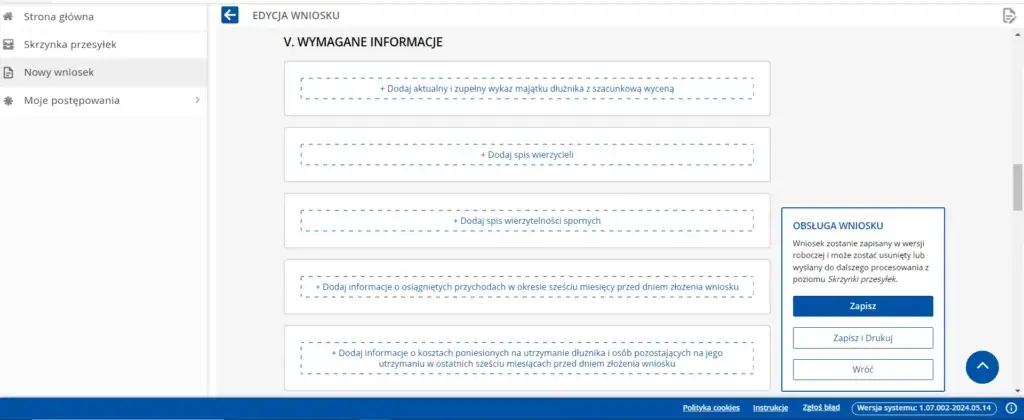

Twoim pierwszym i absolutnie kluczowym krokiem jest założenie konta w Krajowym Rejestrze Zadłużonych (KRZ). To właśnie przez ten system będziesz składać wniosek i komunikować się z sądem oraz syndykiem. Aby móc działać w KRZ, musisz posiadać Profil Zaufany lub kwalifikowany podpis elektroniczny. Bez jednego z tych narzędzi nie będziesz w stanie zalogować się do systemu i złożyć wniosku. Jeśli jeszcze ich nie masz, to jest to moment, aby je założyć Profil Zaufany jest bezpłatny i można go uzyskać online w kilka minut.

Krok 2: Kompletowanie dokumentacji lista dokumentów, bez których wniosek zostanie odrzucony

Dokładność i kompletność dokumentacji to podstawa. Brak kluczowych dokumentów lub błędy w nich zawarte mogą skutkować odrzuceniem wniosku lub znacznym wydłużeniem postępowania. Z mojego doświadczenia wiem, że to właśnie na tym etapie dłużnicy popełniają najwięcej błędów. Upewnij się, że masz przygotowane:

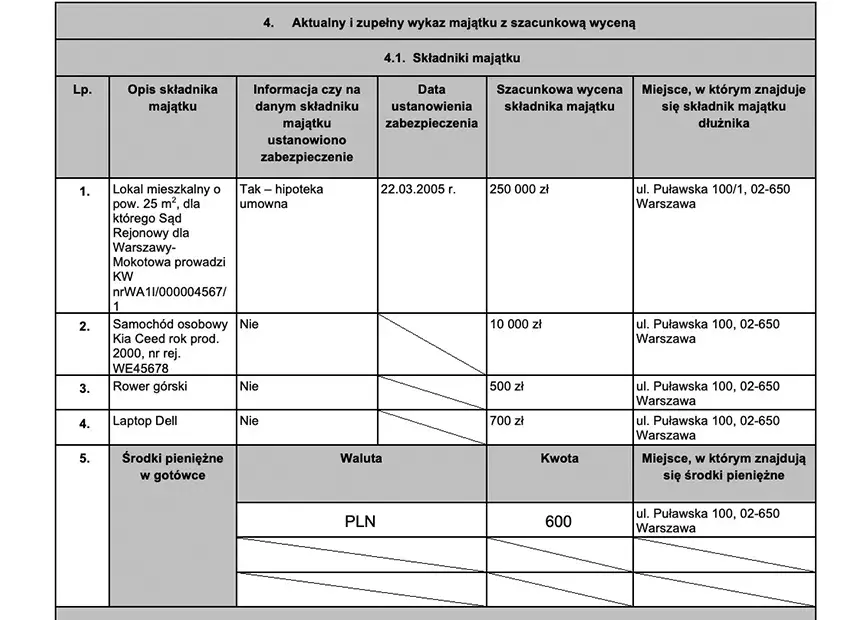

- Pełną listę wierzycieli wraz z adresami, kwotami zadłużenia, datami powstania zobowiązań i ewentualnymi zabezpieczeniami (np. hipoteka).

- Listę posiadanego majątku (nieruchomości, samochody, oszczędności, udziały w spółkach, papiery wartościowe) wraz z ich wartością.

- Oświadczenia o dochodach z ostatnich kilku lat (np. PIT-y, zaświadczenia o zarobkach, decyzje o świadczeniach).

- Wyjaśnienia przyczyn niewypłacalności szczegółowy opis, co doprowadziło do Twojej trudnej sytuacji finansowej.

- Dokumenty potwierdzające zadłużenie (umowy kredytowe, wezwania do zapłaty, wyroki sądowe, nakazy zapłaty).

- Informacje o toczących się postępowaniach egzekucyjnych (jeśli takie są).

Pamiętaj, aby wszystkie dokumenty były aktualne i czytelne. W systemie KRZ będziesz je załączać w formie skanów.

Krok 3: Wypełnianie wniosku online na co zwrócić szczególną uwagę?

System KRZ prowadzi Cię przez proces wypełniania wniosku, ale są pewne punkty, na które warto zwrócić szczególną uwagę, aby uniknąć błędów:

- Precyzyjne kwoty zadłużenia: Upewnij się, że podane kwoty są dokładne i zgodne z dokumentacją. Błędy mogą prowadzić do kwestionowania wniosku przez wierzycieli.

- Pełne ujawnienie majątku: Nie pomijaj żadnych składników majątku, nawet tych o niewielkiej wartości. Ukrywanie majątku jest poważnym przewinieniem i może skutkować oddaleniem wniosku lub innymi negatywnymi konsekwencjami.

- Jasne wyjaśnienie przyczyn niewypłacalności: Sąd potrzebuje zrozumieć Twoją sytuację. Opisz ją szczerze i szczegółowo, skupiając się na faktach, a nie na emocjach.

- Uważne sprawdzanie danych: Przed wysłaniem wniosku dokładnie sprawdź wszystkie wprowadzone dane daty, kwoty, dane osobowe i adresowe. Jeden błąd może opóźnić całe postępowanie.

- Korzystanie z pomocy: Jeśli masz wątpliwości, nie wahaj się skorzystać z pomocy prawnika specjalizującego się w upadłości konsumenckiej. To inwestycja, która może zaoszczędzić Ci wiele stresu i czasu.

Krok 4: Uiszczenie opłaty sądowej w wysokości 30 zł jak i gdzie to zrobić?

Nie zapomnij o opłacie sądowej od wniosku o ogłoszenie upadłości konsumenckiej, która wynosi 30 zł. Jest to stała, symboliczna kwota, ale jej brak uniemożliwi rozpatrzenie Twojego wniosku. Opłatę należy uiścić na rachunek bankowy sądu rejonowego, do którego składasz wniosek (sądu upadłościowego, właściwego dla Twojego miejsca zamieszkania). Numer rachunku znajdziesz na stronie internetowej sądu. Pamiętaj, aby w tytule przelewu wpisać swoje dane oraz dopisek "opłata od wniosku o ogłoszenie upadłości konsumenckiej". Potwierdzenie wpłaty musisz dołączyć do wniosku w systemie KRZ.

Co się dzieje po złożeniu wniosku? Etapy postępowania upadłościowego

Po złożeniu wniosku i uiszczeniu opłaty, rozpoczyna się proces, który może wydawać się skomplikowany. Postaram się go przedstawić w jak najbardziej przystępny sposób.

Oczekiwanie na decyzję sądu ile to trwa i od czego zależy?

Po złożeniu wniosku następuje okres oczekiwania na decyzję sądu o ogłoszeniu upadłości. Czas ten jest zmienny i zależy od kilku czynników. Zazwyczaj trwa to od kilku tygodni do kilku miesięcy. Na ten okres wpływa przede wszystkim obciążenie sądu, złożoność Twojej sprawy (np. duża liczba wierzycieli, skomplikowany majątek) oraz kompletność i poprawność złożonego wniosku. Jeśli wniosek jest dobrze przygotowany i nie ma w nim braków formalnych, proces ten przebiega znacznie sprawniej. Sąd ocenia, czy spełniasz warunki do ogłoszenia upadłości, przede wszystkim czy jesteś niewypłacalny.

Kim jest syndyk i jaką rolę odegra w Twoim życiu?

Jeśli sąd ogłosi Twoją upadłość, najważniejszą osobą w całym postępowaniu stanie się syndyk. To on przejmuje zarząd nad Twoim majątkiem, który od tego momentu nazywany jest "masą upadłości". Jego rola jest niezwykle ważna i obejmuje szereg obowiązków:- Inwentaryzacja majątku: Syndyk sporządzi szczegółowy spis Twojego majątku, zarówno ruchomości, jak i nieruchomości.

- Likwidacja majątku: Jego głównym zadaniem jest sprzedaż (likwidacja) majątku wchodzącego w skład masy upadłości w celu zaspokojenia wierzycieli.

- Ustalenie listy wierzytelności: Syndyk zweryfikuje zgłoszone przez wierzycieli długi i ustali ostateczną listę wierzytelności.

- Zarządzanie masą upadłości: Będzie podejmował wszelkie decyzje dotyczące Twojego majątku, np. w zakresie wynajmu nieruchomości czy prowadzenia spraw sądowych.

Musisz być świadomy, że syndyk ma duży autorytet i jesteś zobowiązany do pełnej współpracy z nim. Oznacza to dostarczanie mu wszelkich informacji i dokumentów, odpowiadanie na jego pytania oraz umożliwienie mu dostępu do majątku. Brak współpracy może mieć negatywne konsekwencje dla przebiegu postępowania.

Postępowanie właściwe: od spisu inwentarza do likwidacji majątku

Po ogłoszeniu upadłości i wyznaczeniu syndyka, rozpoczynają się właściwe etapy postępowania upadłościowego:

- Sporządzenie spisu inwentarza: Syndyk dokładnie inwentaryzuje cały Twój majątek, który wszedł w skład masy upadłości. To szczegółowy spis wszystkich Twoich aktywów.

- Ustalenie listy wierzytelności: Syndyk zbiera zgłoszenia wierzytelności od Twoich wierzycieli, weryfikuje je i tworzy listę, która jest podstawą do zaspokojenia ich roszczeń. Masz prawo do wniesienia sprzeciwu, jeśli nie zgadzasz się z którąś z pozycji.

- Likwidacja masy upadłości: To kluczowy etap, podczas którego syndyk sprzedaje majątek wchodzący w skład masy upadłości. Może to obejmować nieruchomości, samochody, cenne przedmioty, a nawet oszczędności na kontach bankowych (z pewnymi wyjątkami). Celem jest uzyskanie środków na spłatę długów.

- Podział funduszy: Po sprzedaży majątku i zebraniu środków, syndyk przygotowuje plan podziału funduszy, który przedstawia sądowi. Fundusze są dzielone między wierzycieli zgodnie z kolejnością zaspokajania określoną w prawie upadłościowym.

Majątek w upadłości konsumenckiej: co syndyk może ci zabrać, a co jest chronione

To jedno z pytań, które najczęściej słyszę od osób rozważających upadłość. Obawa przed utratą wszystkiego jest naturalna. Warto jednak wiedzieć, że prawo upadłościowe chroni pewne składniki majątku, aby umożliwić dłużnikowi godne funkcjonowanie.

Masa upadłości, czyli co podlega likwidacji (nieruchomości, samochód, oszczędności)

Z chwilą ogłoszenia upadłości, praktycznie cały Twój majątek staje się masą upadłości i przechodzi pod zarząd syndyka. Oznacza to, że syndyk ma prawo do jego likwidacji (sprzedaży) w celu zaspokojenia wierzycieli. Do masy upadłości wchodzą zazwyczaj:

- Nieruchomości: Mieszkanie, dom, działka nawet jeśli jest to Twój jedyny dach nad głową. Syndyk sprzeda nieruchomość, a Ty będziesz musiał ją opuścić. Część uzyskanych środków może zostać przeznaczona na zaspokojenie Twoich potrzeb mieszkaniowych, ale to decyzja sądu.

- Ruchomości: Samochód, motocykl, wartościowe sprzęty RTV/AGD, biżuteria, dzieła sztuki.

- Oszczędności: Środki zgromadzone na kontach bankowych, lokatach, w funduszach inwestycyjnych.

- Inne wartościowe przedmioty: Udziały w spółkach, papiery wartościowe, prawa majątkowe.

Ważne jest, aby zrozumieć, że celem jest maksymalne zaspokojenie wierzycieli z posiadanego majątku. To trudny, ale konieczny element procesu oddłużania.

Wynagrodzenie za pracę i świadczenia jaka część jest wolna od zajęcia?

Często pojawia się pytanie, co z bieżącymi dochodami. Twoje wynagrodzenie za pracę czy inne świadczenia nie wchodzą w całości do masy upadłości. Prawo chroni część Twoich dochodów, abyś mógł utrzymać siebie i swoją rodzinę. Do masy upadłości wchodzi jedynie ta część wynagrodzenia, która podlega zajęciu komorniczemu. Oznacza to, że syndyk może zająć tylko nadwyżkę ponad kwotę wolną od potrąceń, która jest równa minimalnemu wynagrodzeniu za pracę (lub jego części, w zależności od liczby osób na utrzymaniu). Pozostała, chroniona część wynagrodzenia pozostaje do Twojej dyspozycji.

Lista rzeczy, których syndyk nie może Ci odebrać poznaj swoje prawa

Na szczęście, nie wszystko podlega likwidacji. Prawo upadłościowe, podobnie jak przepisy o egzekucji komorniczej, chroni pewne składniki majątku, które są niezbędne do Twojego codziennego funkcjonowania i godnego życia. Syndyk nie może Ci odebrać między innymi:

- Przedmiotów codziennego użytku: Ubrania, bielizna, pościel, podstawowe meble (łóżko, stół, krzesła), niezbędne sprzęty gospodarstwa domowego (lodówka, pralka, kuchenka). Chodzi o to, co jest niezbędne do zaspokojenia podstawowych potrzeb Twoich i Twojej rodziny.

- Narzędzi niezbędnych do pracy: Jeśli do wykonywania zawodu potrzebujesz specjalistycznych narzędzi (np. laptop dla programisty, narzędzia dla rzemieślnika), syndyk nie może ich zająć, o ile są one niezbędne do Twojego utrzymania.

- Środków z programów socjalnych: Pieniądze otrzymane w ramach świadczeń socjalnych, takich jak 800+, zasiłki rodzinne czy świadczenia pielęgnacyjne, są wyłączone z masy upadłości.

- Przedmiotów służących do nauki: Podręczniki, zeszyty, sprzęt komputerowy niezbędny do nauki dla Ciebie lub Twoich dzieci.

- Przedmiotów kultu religijnego i osobistych pamiątek: Rzeczy o wartości sentymentalnej, które nie mają dużej wartości rynkowej.

Zawsze warto dokładnie sprawdzić aktualne przepisy, aby mieć pewność, co jest chronione w Twojej konkretnej sytuacji.

Plan spłaty wierzycieli: droga do ostatecznego oddłużenia

Po zakończeniu likwidacji majątku i zaspokojeniu wierzycieli z uzyskanych środków, sąd przechodzi do kluczowego etapu ustalenia planu spłaty wierzycieli. To właśnie ten plan ma doprowadzić do ostatecznego oddłużenia.

Jak sąd ustala wysokość i długość planu spłaty?

Ustalenie planu spłaty to bardzo indywidualny proces. Sąd bierze pod uwagę Twoją aktualną sytuację finansową, a także możliwości zarobkowe. Analizuje Twoje dochody, koszty utrzymania siebie i osób na Twoim utrzymaniu (np. dzieci), a także wysokość pozostałego zadłużenia. Celem jest ustalenie takich rat, które będą dla Ciebie realne do spłacenia, jednocześnie zaspokajając w pewnym stopniu roszczenia wierzycieli. To nie jest kara, a droga do wyjścia z długów, dlatego sąd stara się znaleźć równowagę.

W praktyce oznacza to, że jeśli Twoje dochody są niskie, a koszty utrzymania wysokie, raty będą symboliczne. Jeśli masz większe możliwości zarobkowe, raty mogą być wyższe. Sąd bierze pod uwagę również Twoje sumienne wykonywanie obowiązków w trakcie postępowania upadłościowego, co może wpłynąć na ostateczny kształt planu.

Maksymalnie 36 miesięcy czy nawet 7 lat? Od czego zależy okres spłaty?

Standardowy okres trwania planu spłaty wierzycieli wynosi do 36 miesięcy (3 lata). To jest typowy scenariusz dla dłużników, którzy stali się niewypłacalni z przyczyn od nich niezależnych lub niebędących wynikiem rażącego niedbalstwa.

Jednakże, jak już wspominałem, w wyjątkowych okolicznościach, sąd może wydłużyć ten okres nawet do 7 lat. Dzieje się tak, gdy sąd uzna, że dłużnik przyczynił się do swojej niewypłacalności wskutek rażącego niedbalstwa lub umyślnie. W mojej praktyce widzę, że sądy stosują to rozwiązanie, aby podkreślić odpowiedzialność za podjęte decyzje finansowe, jednocześnie dając szansę na oddłużenie. Ważne jest, aby być świadomym tej możliwości i przygotować się na dłuższy okres spłaty, jeśli Twoja sytuacja kwalifikuje się do tej kategorii.

Czy możliwe jest umorzenie długów bez żadnych spłat? Wyjątkowe sytuacje

Tak, w polskim prawie upadłościowym przewidziano taką możliwość, choć jest ona stosowana w bardzo rzadkich i wyjątkowych sytuacjach. Sąd może podjąć decyzję o umorzeniu Twoich zobowiązań bez ustalania planu spłaty, jeśli Twoja osobista sytuacja jest na tyle trudna, że nie jesteś w stanie spłacać nawet minimalnych rat.

Przykładami takich sytuacji są: ciężka, długotrwała choroba, która trwale uniemożliwia podjęcie pracy zarobkowej, trwała niezdolność do pracy, czy inne zdarzenia losowe, które całkowicie pozbawiają Cię możliwości generowania dochodów. Sąd bardzo dokładnie bada takie przypadki, wymagając solidnego udokumentowania. To rozwiązanie ma na celu ochronę osób, które znalazły się w naprawdę dramatycznej sytuacji życiowej i dla których nawet symboliczne raty byłyby niemożliwe do uiszczenia.

Finanse i koszty: ile naprawdę kosztuje ogłoszenie upadłości konsumenckiej

Kwestia kosztów to naturalnie jeden z pierwszych tematów, które pojawiają się w rozmowach o upadłości. Wiele osób obawia się, że cała procedura będzie zbyt droga, aby w ogóle ją rozpocząć. Pamiętaj, że upadłość ma pomóc, a nie pogrążyć Cię jeszcze bardziej.

Opłata sądowa 30 zł to dopiero początek poznaj realne koszty postępowania

Jak już wspomniałem, początkowa opłata sądowa od wniosku o ogłoszenie upadłości konsumenckiej jest symboliczna i wynosi 30 zł. To jedyny koszt, który musisz ponieść na samym początku, aby Twój wniosek został rozpatrzony. Jednakże, musisz być świadomy, że w trakcie całego postępowania pojawiają się inne, znacznie bardziej znaczące koszty. Są to przede wszystkim:

- Wynagrodzenie syndyka: To największy składnik kosztów. Wysokość wynagrodzenia syndyka jest ustalana przez sąd i zależy od złożoności sprawy, nakładu pracy syndyka oraz wielkości masy upadłości.

- Koszty obwieszczeń: Publikacja ogłoszeń w Monitorze Sądowym i Gospodarczym.

- Koszty korespondencji: Wysyłanie pism do wierzycieli, sądu, dłużnika.

- Koszty wycen majątku: Jeśli w skład masy upadłości wchodzą nieruchomości lub inne wartościowe przedmioty, konieczne może być ich oszacowanie przez rzeczoznawcę.

Dobra wiadomość jest taka, że te realne koszty postępowania są zazwyczaj pokrywane z masy upadłości, czyli ze środków uzyskanych ze sprzedaży Twojego majątku. Oznacza to, że nie musisz ich płacić z góry "z własnej kieszeni", chyba że nie posiadasz żadnego majątku.

Co, jeśli nie masz majątku na pokrycie kosztów i wynagrodzenia syndyka?

To bardzo ważna kwestia, która uspokaja wielu moich klientów. Co się dzieje, jeśli dłużnik nie posiada żadnego majątku, z którego można by pokryć koszty postępowania i wynagrodzenie syndyka? W takiej sytuacji koszty te są tymczasowo pokrywane przez Skarb Państwa. Oznacza to, że brak majątku nie jest przeszkodą do ogłoszenia upadłości i przeprowadzenia postępowania.

Jednakże, nie oznacza to, że koszty te znikają na zawsze. Sąd może zobowiązać dłużnika do ich zwrotu w ramach planu spłaty wierzycieli. Jeśli zostanie ustalony plan spłaty, wtedy w pierwszej kolejności będziesz spłacać Skarb Państwa za poniesione koszty, a dopiero potem wierzycieli. Jeśli natomiast sąd umorzy Twoje zobowiązania bez ustalania planu spłaty (w tych wyjątkowych sytuacjach, o których mówiłem), wtedy również koszty pokryte przez Skarb Państwa mogą zostać umorzone. To pokazuje, że system jest elastyczny i ma na celu pomóc osobom w najtrudniejszej sytuacji.

Nowy start po upadłości: długofalowe konsekwencje i odbudowa finansowej przyszłości

Upadłość konsumencka to nie koniec, a nowy początek. Po przejściu przez ten trudny proces, otwiera się przed Tobą szansa na życie bez długów. Ważne jest jednak, aby zrozumieć długofalowe konsekwencje i świadomie budować swoją przyszłość finansową.

Wpis w Krajowym Rejestrze Zadłużonych jak długo tam pozostaniesz?

Jedną z głównych konsekwencji ogłoszenia upadłości jest wpis do Krajowego Rejestru Zadłużonych (KRZ). Jest to publiczny rejestr, do którego dostęp mają m.in. banki, instytucje finansowe, a także potencjalni pracodawcy. Wpis ten informuje o Twojej upadłości i jest sygnałem dla instytucji kredytowych, że w przeszłości miałeś problemy z regulowaniem zobowiązań.

Jak długo tam pozostaniesz? Informacje o ogłoszeniu upadłości są widoczne w KRZ przez 5 lat od dnia zakończenia lub umorzenia postępowania upadłościowego. Przez ten okres uzyskanie nowego kredytu, pożyczki czy nawet podpisanie umowy najmu mieszkania może być znacznie utrudnione. To czas, w którym musisz skupić się na odbudowie swojej wiarygodności finansowej i udowodnieniu, że jesteś odpowiedzialnym dłużnikiem. Moim zdaniem, to cena za nowy start, która wymaga cierpliwości i dyscypliny.

Szansa na życie bez długów realne korzyści z przeprowadzenia upadłości

Mimo trudności i konsekwencji, upadłość konsumencka niesie ze sobą ogromne korzyści, które często są niedoceniane. To realna szansa na życie bez długów i odzyskanie spokoju:

- Zatrzymanie naliczania odsetek: Z chwilą ogłoszenia upadłości, przestają być naliczane odsetki od Twoich długów. To znacząco ogranicza ich wzrost.

- Wstrzymanie egzekucji komorniczych: Wszystkie toczące się postępowania egzekucyjne zostają umorzone. Koniec z telefonami od komorników, zajęciami wynagrodzenia czy rachunków bankowych. To ogromna ulga psychiczna.

- Umorzenie pozostałych długów: Po wykonaniu planu spłaty (lub w wyjątkowych sytuacjach bez planu), pozostała część Twoich długów zostaje umorzona. To jest moment, w którym stajesz się wolny od zobowiązań.

- Ulgę psychiczną: Koniec z ciągłym stresem, strachem i poczuciem beznadziei. Upadłość daje poczucie kontroli i możliwość rozpoczęcia wszystkiego od nowa.

Przeczytaj również: Biznes po upadłości konsumenckiej: Kiedy i jak bezpiecznie zacząć?

Jak budować zdolność kredytową od zera po zakończeniu postępowania?

Po zakończeniu postępowania upadłościowego i umorzeniu długów, Twoja zdolność kredytowa jest praktycznie zerowa. Jednak to nie oznacza, że nigdy więcej nie będziesz mógł wziąć kredytu. Odbudowa wiarygodności finansowej wymaga czasu i świadomych działań:

- Odpowiedzialne zarządzanie finansami: To podstawa. Stwórz budżet domowy i ściśle się go trzymaj. Monitoruj swoje wydatki i oszczędzaj.

- Budowanie oszczędności: Nawet niewielkie, regularne oszczędności pokazują bankom, że jesteś w stanie zarządzać pieniędzmi i tworzyć poduszkę finansową.

- Małe, kontrolowane zobowiązania: Po pewnym czasie, gdy Twoja sytuacja finansowa się ustabilizuje, możesz rozważyć zaciągnięcie małego zobowiązania, np. zakupy na raty (jeśli to absolutnie konieczne) i terminowe jego spłacanie. To buduje pozytywną historię kredytową.

- Używanie karty debetowej zamiast kredytowej: Skup się na wydawaniu pieniędzy, które masz, a nie tych, które pożyczasz.

- Monitorowanie BIK: Regularnie sprawdzaj swój raport BIK, aby upewnić się, że wszystkie informacje są poprawne i śledzić postępy w budowaniu pozytywnej historii.

Pamiętaj, że odbudowa zaufania instytucji finansowych to maraton, nie sprint. Konsekwencja i odpowiedzialność to klucze do sukcesu.