W dzisiejszym dynamicznym świecie biznesu, weryfikacja wiarygodności finansowej partnerów to nie tylko dobra praktyka, ale wręcz konieczność. Ten artykuł to Twój praktyczny przewodnik, który krok po kroku pokaże Ci, jak sprawdzić, czy firma jest zadłużona, korzystając z dostępnych i legalnych narzędzi. Dzięki temu zminimalizujesz ryzyko współpracy z niewypłacalnym kontrahentem i zabezpieczysz swój biznes przed niepotrzebnymi stratami.

Jak sprawdzić zadłużenie firmy? Przewodnik po kluczowych narzędziach i rejestrach

- Weryfikacja zadłużenia firmy jest kluczowa dla bezpieczeństwa finansowego i uniknięcia ryzyka współpracy z niewypłacalnym kontrahentem.

- Główne źródła informacji to płatne Biura Informacji Gospodarczej (BIG), takie jak KRD, BIG InfoMonitor i ERIF.

- Bezpłatne i oficjalne dane o postępowaniach restrukturyzacyjnych czy upadłościowych znajdziesz w Krajowym Rejestrze Zadłużonych (KRZ).

- Dodatkowe bezpłatne źródła to giełdy wierzytelności, Biała Lista Podatników VAT oraz rejestry CEIDG i KRS.

- Raporty z BIG wymagają uzasadnionego interesu prawnego i są odpłatne, dostępne w formie pojedynczych raportów lub abonamentów.

- Poza sprawdzeniem, ważne jest monitorowanie kontrahentów i odpowiednie zabezpieczenie umów.

Weryfikacja zadłużenia kontrahenta: dlaczego jest kluczowa dla Twojego biznesu?

Jako przedsiębiorca, doskonale wiem, że prowadzenie biznesu wiąże się z ryzykiem. Jednak wiele z tych ryzyk można skutecznie ograniczyć, a nawet wyeliminować, dzięki odpowiedniej prewencji. Weryfikacja zadłużenia kontrahenta to dziś absolutna podstawa. W dobie cyfryzacji i łatwego dostępu do informacji, świadomość ryzyka rośnie, a narzędzia online sprawiają, że sprawdzenie wiarygodności finansowej firmy jest prostsze niż kiedykolwiek. Ignorowanie tego etapu może kosztować Cię znacznie więcej niż poświęcenie kilku minut na sprawdzenie potencjalnego partnera.

Jakie ryzyko ponosisz, współpracując z zadłużoną firmą?

- Ryzyko finansowe: Najbardziej oczywiste to ryzyko braku zapłaty za Twoje produkty lub usługi. Może to prowadzić do zatorów płatniczych w Twojej firmie, utraty płynności finansowej, a w skrajnych przypadkach nawet do Twojej własnej niewypłacalności.

- Ryzyko operacyjne: Niewypłacalny kontrahent może nie wywiązać się ze swoich zobowiązań, co zakłóci Twój łańcuch dostaw, opóźni realizację projektów lub uniemożliwi wykonanie kluczowych działań biznesowych.

- Ryzyko reputacyjne: Współpraca z firmą o złej reputacji finansowej może negatywnie wpłynąć na wizerunek Twojej firmy. Klienci i partnerzy mogą zacząć postrzegać Cię jako podmiot, który nie dba o swoje interesy lub jest powiązany z nierzetelnymi podmiotami.

- Ryzyko prawne: W przypadku konieczności dochodzenia należności od zadłużonej firmy, możesz zostać uwikłany w długotrwałe i kosztowne procesy sądowe lub windykacyjne, które pochłoną Twój czas i zasoby.

Prewencja zamiast windykacji: klucz do finansowego bezpieczeństwa

Moim zdaniem, znacznie skuteczniejszym i mniej stresującym podejściem jest prewencja. Zamiast później borykać się z problemami windykacji, która często jest żmudna, kosztowna i nie zawsze skuteczna, warto poświęcić czas na wcześniejszą weryfikację. Proaktywne sprawdzenie kontrahenta pozwala uniknąć problemów, zanim w ogóle się pojawią. To inwestycja w spokój ducha i stabilność finansową Twojego biznesu.

Kiedy weryfikacja firmy jest absolutnie niezbędna?

Są pewne sytuacje, w których sprawdzenie wiarygodności finansowej kontrahenta jest nie tyle zalecane, co absolutnie konieczne:

- Przed podpisaniem nowej, znaczącej umowy: Zawsze, gdy wchodzisz w nową relację biznesową, zwłaszcza jeśli wiąże się ona z dużymi kwotami lub długoterminowymi zobowiązaniami.

- Przy dużych zamówieniach lub transakcjach: Jeśli wartość zamówienia przekracza Twój standardowy limit kredytowy lub jest istotna dla Twojej płynności.

- Przed rozpoczęciem długoterminowej współpracy: Partnerstwo, które ma trwać miesiące lub lata, wymaga szczególnej ostrożności i pewności co do stabilności finansowej drugiej strony.

- Gdy kontrahent prosi o odroczony termin płatności: Jeśli warunki płatności odbiegają od standardowych, np. wydłużony termin zapłaty, weryfikacja jest kluczowa.

- W przypadku jakichkolwiek wątpliwości: Jeśli masz jakiekolwiek sygnały ostrzegawcze, intuicja podpowiada Ci, że coś jest nie tak, zawsze warto to sprawdzić.

Gdzie sprawdzić zadłużenie firmy? Przewodnik po legalnych źródłach

Skoro wiemy już, dlaczego warto weryfikować kontrahentów, przejdźmy do konkretów. Na szczęście, w Polsce mamy dostęp do wielu legalnych źródeł informacji, które pozwalają na rzetelną ocenę kondycji finansowej firmy. Niektóre z nich są płatne, inne dostępne za darmo, ale wszystkie dostarczają cennych danych.

Biura Informacji Gospodarczej (BIG): Twój pierwszy krok w weryfikacji

Biura Informacji Gospodarczej to instytucje, które gromadzą i udostępniają dane o zadłużeniu zarówno firm, jak i osób fizycznych. Są to prywatne podmioty, które działają na podstawie ustawy o udostępnianiu informacji gospodarczych i wymianie danych gospodarczych. W praktyce stanowią one jedno z najszerszych źródeł informacji o zaległościach płatniczych.

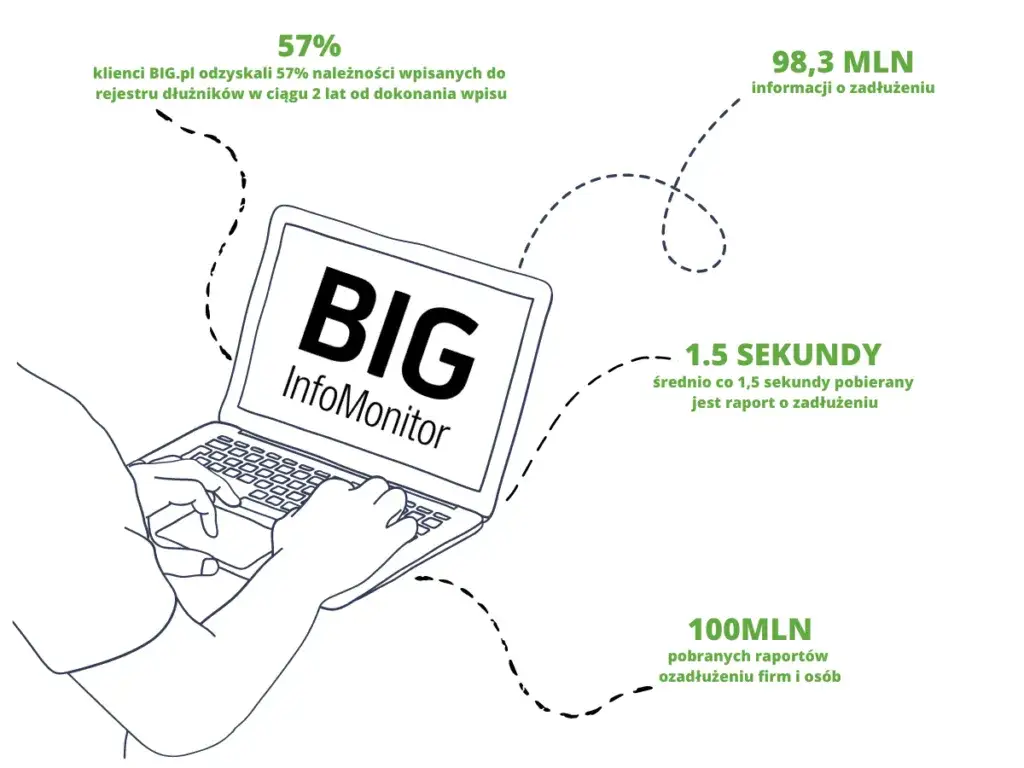

Czym jest BIG i jakie informacje tam znajdziesz? (KRD, BIG InfoMonitor, ERIF)

BIG-i to bazy danych, do których wierzyciele mogą wpisywać informacje o dłużnikach, a także z których mogą pobierać raporty o potencjalnych kontrahentach. Znajdziesz tam dane o niezapłaconych fakturach, ratach kredytów czy innych zobowiązaniach. W Polsce działają cztery główne Biura Informacji Gospodarczej:

- Krajowy Rejestr Długów (KRD): Jedno z najbardziej rozpoznawalnych biur, gromadzące dane o zadłużeniu firm i konsumentów. Umożliwia sprawdzenie kontrahenta po numerze NIP.

- BIG InfoMonitor: Działa we współpracy z BIK (Biurem Informacji Kredytowej) i Związkiem Banków Polskich, co daje mu dostęp do danych z sektora bankowego i innych branż.

- ERIF Biuro Informacji Gospodarczej S. A.: Kolejne duże biuro, które zbiera informacje o dłużnikach z różnych sektorów gospodarki.

- Krajowe Biuro Informacji Gospodarczej (KBIG): Czwarte licencjonowane biuro w Polsce, również oferujące dostęp do danych o zadłużeniu.

W raportach z BIG znajdziesz nie tylko informacje o aktualnych zadłużeniach, ale często także historię płatności, co daje pełniejszy obraz wiarygodności firmy.

Krok po kroku: Jak pobrać raport o firmie z BIG?

Pobranie raportu z BIG jest procesem stosunkowo prostym, ale wymaga spełnienia pewnych warunków. Kluczowe jest posiadanie uzasadnionego interesu prawnego, co oznacza, że musisz mieć podstawę prawną do uzyskania tych informacji (np. zawarta umowa, wystawiona faktura, czy przygotowywana oferta).

- Wybierz BIG: Zdecyduj, z którego Biura Informacji Gospodarczej chcesz pobrać raport (np. KRD, BIG InfoMonitor). Warto pamiętać, że każde BIG ma swoją własną bazę danych, więc dla pełnego obrazu czasem trzeba sprawdzić w kilku.

- Zarejestruj się i załóż konto: Jeśli jeszcze tego nie zrobiłeś, musisz zarejestrować swoją firmę w wybranym BIG-u. Wymaga to podania danych firmy i weryfikacji tożsamości.

- Zaloguj się do systemu: Po rejestracji i aktywacji konta zaloguj się do panelu klienta.

- Wyszukaj firmę: Skorzystaj z wyszukiwarki, wpisując numer NIP lub KRS firmy, którą chcesz sprawdzić.

- Potwierdź uzasadniony interes prawny: System poprosi Cię o wskazanie podstawy prawnej do sprawdzenia firmy. Może to być np. numer faktury, numer umowy, czy numer oferty.

- Opłać raport: Raporty z BIG są płatne. Wybierz opcję zakupu pojedynczego raportu lub, jeśli sprawdzasz wiele firm, rozważ abonament.

- Pobierz i przeanalizuj raport: Po opłaceniu, raport zostanie wygenerowany i będzie dostępny do pobrania. Dokładnie go przeanalizuj, zwracając uwagę na wszystkie szczegóły.

Ile to kosztuje? Porównanie cen pojedynczych raportów i abonamentów

Koszty pobierania raportów z Biur Informacji Gospodarczej mogą się różnić w zależności od wybranego BIG-u i formy zakupu. Zazwyczaj pojedynczy raport to wydatek rzędu kilkudziesięciu złotych. Dla firm, które regularnie weryfikują kontrahentów, znacznie bardziej opłacalne są opcje abonamentowe. Abonamenty oferują dostęp do określonej liczby raportów miesięcznie lub rocznie po niższej cenie jednostkowej. Warto sprawdzić oferty poszczególnych BIG-ów i wybrać pakiet najlepiej dopasowany do Twoich potrzeb, ponieważ ceny i zakres usług abonamentowych bywają zróżnicowane.

Krajowy Rejestr Zadłużonych (KRZ): Bezpłatne i oficjalne źródło państwowe

Krajowy Rejestr Zadłużonych (KRZ) to niezwykle cenne, bezpłatne i oficjalne źródło informacji, prowadzone przez Ministerstwo Sprawiedliwości. Zastąpił on dawny Rejestr Dłużników Niewypłacalnych (RDN) w ramach Krajowego Rejestru Sądowego. W KRZ znajdziesz informacje o podmiotach, wobec których toczą się postępowania restrukturyzacyjne, upadłościowe, a także o osobach fizycznych prowadzących działalność gospodarczą, wobec których prowadzone są egzekucje sądowe lub administracyjne. To kluczowe narzędzie do weryfikacji, czy firma nie jest na skraju bankructwa lub w trakcie poważnych problemów finansowych.

Instrukcja obsługi: Jak korzystać z wyszukiwarki KRZ po numerze NIP?

Korzystanie z Krajowego Rejestru Zadłużonych jest intuicyjne i nie wymaga żadnych opłat:

- Przejdź na stronę KRZ: Otwórz przeglądarkę internetową i wejdź na oficjalną stronę Krajowego Rejestru Zadłużonych (dostępną przez portal Ministerstwa Sprawiedliwości).

- Wybierz rodzaj wyszukiwania: Na stronie głównej znajdziesz opcje wyszukiwania. Dla firm najczęściej wybieramy wyszukiwanie po numerze NIP lub KRS.

- Wprowadź dane: Wpisz numer NIP lub KRS firmy, którą chcesz sprawdzić, w odpowiednie pole.

- Wyszukaj: Kliknij przycisk "Szukaj" lub podobny.

- Przeanalizuj wyniki: System wyświetli listę wpisów powiązanych z danym numerem. Jeśli firma jest w rejestrze, zobaczysz szczegóły dotyczące postępowania (np. sygnatura akt, data ogłoszenia, rodzaj postępowania).

Pamiętaj, że brak wpisu w KRZ oznacza, że firma nie jest objęta żadnym z wymienionych postępowań, co jest pozytywnym sygnałem.

Upadłość, restrukturyzacja, egzekucja jak interpretować wpisy w rejestrze?

Wpisy w Krajowym Rejestrze Zadłużonych są sygnałem, że firma ma poważne problemy finansowe. Oto, jak interpretować najczęstsze statusy:

- Upadłość: Oznacza, że firma jest niewypłacalna, a sąd ogłosił jej upadłość. Jest to najpoważniejszy sygnał, wskazujący na całkowitą utratę zdolności do regulowania zobowiązań. Współpraca z takim podmiotem wiąże się z ogromnym ryzykiem.

- Restrukturyzacja: Firma jest w trakcie postępowania restrukturyzacyjnego, które ma na celu jej uzdrowienie finansowe i uniknięcie upadłości. Choć to lepszy scenariusz niż upadłość, nadal jest to sygnał ostrzegawczy. Oznacza, że firma ma problemy, ale próbuje wyjść na prostą. Warto dokładnie przeanalizować rodzaj restrukturyzacji i jej przebieg.

- Egzekucja: Wpisy dotyczące egzekucji sądowej lub administracyjnej (np. z urzędu skarbowego) oznaczają, że wierzyciele próbują odzyskać swoje należności za pomocą komornika lub innych organów. To również poważny sygnał o problemach z płynnością i regulowaniem zobowiązań.

Każdy z tych wpisów powinien wzbudzić Twoją czujność i skłonić do bardzo ostrożnego podejścia do współpracy.

Dostępne za darmo: Jakie informacje zdobędziesz bez ponoszenia kosztów?

Poza płatnymi raportami z BIG i oficjalnym, bezpłatnym KRZ, istnieje kilka innych sposobów na zdobycie cennych informacji o kondycji finansowej firmy, nie ponosząc przy tym żadnych kosztów. Te źródła, choć często nie dają tak szczegółowego obrazu jak BIG-i, mogą dostarczyć pierwszych, ważnych sygnałów ostrzegawczych.

Giełdy wierzytelności: Gdzie wierzyciele publicznie sprzedają długi?

Giełdy wierzytelności to prywatne platformy online, na których wierzyciele wystawiają na sprzedaż niespłacone długi. Przeglądanie ofert na takich giełdach jest zazwyczaj darmowe i może być pierwszym sygnałem, że firma, którą chcesz sprawdzić, ma problemy finansowe. Jeśli znajdziesz tam długi swojego potencjalnego kontrahenta, oznacza to, że firma nie reguluje swoich zobowiązań i wierzyciele zdecydowali się na sprzedaż długu, aby odzyskać choć część pieniędzy. To bardzo mocny sygnał ostrzegawczy, który powinien skłonić Cię do dalszej, pogłębionej weryfikacji.

Biała Lista Podatników VAT: Co status firmy mówi o jej kondycji?

Biała Lista Podatników VAT, prowadzona przez Krajową Administrację Skarbową, to publiczny i bezpłatny rejestr, który pozwala sprawdzić status firmy jako czynnego podatnika VAT. Znajdziesz tam również numery rachunków bankowych, na które powinieneś dokonywać płatności, aby uniknąć ryzyka odpowiedzialności solidarnej. Problemy z rejestracją (np. status "nieczynny" lub "wykreślony z rejestru VAT") mogą być sygnałem ostrzegawczym, wskazującym na nieprawidłowości w działalności firmy lub poważne problemy finansowe, które doprowadziły do utraty statusu VAT. Zawsze warto zweryfikować numer rachunku bankowego kontrahenta przed wykonaniem przelewu.

CEIDG i KRS: Jak sprawdzić, czy firma nie jest w trakcie likwidacji?

Centralna Ewidencja i Informacja o Działalności Gospodarczej (CEIDG) dla jednoosobowych działalności gospodarczych oraz Krajowy Rejestr Sądowy (KRS) dla spółek to podstawowe, publiczne i bezpłatne rejestry firm. Możesz w nich sprawdzić wiele kluczowych informacji, takich jak:

- Status firmy: Czy firma jest aktywna, zawieszona, czy może w trakcie likwidacji lub upadłości (choć szczegółowe informacje o upadłości i restrukturyzacji znajdziesz w KRZ, w KRS i CEIDG pojawi się informacja o otwarciu takiego postępowania).

- Dane rejestrowe: Adres, NIP, REGON, KRS.

- Wspólnicy i zarząd: Kto jest odpowiedzialny za firmę.

- Historia zmian: Zmiany w zarządzie, adresie, kapitale zakładowym.

Informacja o zawieszeniu działalności, likwidacji firmy czy otwarciu postępowania upadłościowego w CEIDG lub KRS jest jednoznacznym sygnałem, że firma ma poważne problemy i należy zachować szczególną ostrożność.

Jak interpretować raporty i rozpoznawać sygnały ostrzegawcze?

Samo zebranie danych to dopiero połowa sukcesu. Kluczowe jest umiejętne ich zinterpretowanie i rozpoznanie sygnałów ostrzegawczych. Nawet najbardziej szczegółowy raport nic nie da, jeśli nie będziesz wiedział, na co zwrócić uwagę.

Analiza raportu z BIG: Na co zwrócić szczególną uwagę?

Pobierając raport z Biura Informacji Gospodarczej, skup się na kilku kluczowych elementach:

- Liczba i kwota zadłużeń: Czy firma ma jedno drobne zadłużenie, czy wiele, o dużej wartości? Wiele drobnych długów może świadczyć o chronicznych problemach z płynnością.

- Historia płatności: Czy zadłużenia są świeże, czy ciągną się od dłuższego czasu? Długotrwałe zaległości są bardziej niepokojące.

- Rodzaj wierzycieli: Czy zadłużenia dotyczą dostawców mediów, banków, czy innych partnerów biznesowych? Różne typy wierzycieli mogą wskazywać na różne źródła problemów.

- Terminy płatności: Czy zadłużenia są przeterminowane o kilka dni, czy o wiele miesięcy? Długie opóźnienia są alarmujące.

- Liczba zapytań o firmę: Duża liczba zapytań ze strony innych podmiotów może świadczyć o tym, że wielu potencjalnych partnerów weryfikuje tę firmę, co samo w sobie może być sygnałem ostrzegawczym.

Czerwone flagi: Jakie wpisy powinny wzbudzić Twoją czujność?

Istnieją pewne "czerwone flagi", które powinny natychmiast wzbudzić Twoją czujność:

- Liczne, drobne zadłużenia: Mogą świadczyć o braku kontroli nad finansami i chronicznych problemach z płynnością.

- Długotrwałe zaległości: Zadłużenia, które utrzymują się przez wiele miesięcy, wskazują na poważne trudności w regulowaniu zobowiązań.

- Świeże wpisy o egzekucji lub restrukturyzacji/upadłości w KRZ: To najmocniejsze sygnały, że firma jest w kryzysie finansowym.

- Brak aktualnych danych w CEIDG/KRS: Niezgodność danych, brak aktualizacji, czy informacje o zawieszeniu działalności.

- Pojawienie się firmy na giełdach wierzytelności: Oznacza, że wierzyciele stracili nadzieję na odzyskanie długu w inny sposób.

- Brak statusu czynnego podatnika VAT lub niezgodność rachunków bankowych na Białej Liście: Może wskazywać na problemy z prawem podatkowym lub próbę oszustwa.

Co zrobić, gdy odkryjesz, że Twój kontrahent jest zadłużony?

Odkrycie zadłużenia kontrahenta nie zawsze musi oznaczać natychmiastową rezygnację ze współpracy, ale wymaga podjęcia konkretnych działań:

- Renegocjacja warunków umowy: Możesz zaproponować krótsze terminy płatności, płatność z góry lub częściową zaliczkę.

- Zabezpieczenie płatności: Rozważ zastosowanie dodatkowych zabezpieczeń, takich jak gwarancje bankowe, weksle in blanco, zastaw rejestrowy czy ubezpieczenie należności.

- Zmniejszenie skali współpracy: Jeśli to możliwe, ogranicz wartość zamówienia lub zakres współpracy, aby zminimalizować potencjalne straty.

- Wnikliwa rozmowa z kontrahentem: Spróbuj dowiedzieć się, co jest przyczyną zadłużenia i jakie kroki firma podejmuje, aby wyjść z trudnej sytuacji.

- Rozważenie rezygnacji ze współpracy: Jeśli ryzyko jest zbyt wysokie, a zadłużenie poważne i długotrwałe, najlepszym rozwiązaniem może być rezygnacja z nawiązania lub kontynuowania współpracy.

Przeczytaj również: Opony bieżnikowane: Ranking producentów i jak wybrać najlepsze?

Monitoring kontrahentów: zabezpiecz się na przyszłość

Weryfikacja kontrahenta przed podpisaniem umowy to jedno, ale równie ważne jest monitorowanie jego kondycji finansowej w trakcie trwania współpracy. Sytuacja firmy może zmienić się dynamicznie, a Ty chcesz być o tym poinformowany jak najszybciej.

Automatyczne powiadomienia o długach: Usługi, które warto znać

Wiele Biur Informacji Gospodarczej oferuje usługi automatycznego monitoringu kontrahentów. Dzięki nim nie musisz ręcznie sprawdzać każdej firmy co jakiś czas. Po aktywacji takiej usługi, system będzie automatycznie śledził wybrane firmy i wysyłał Ci powiadomienia e-mail lub SMS, gdy pojawią się nowe wpisy o zadłużeniu, zmiany w statusie prawnym czy inne istotne informacje. To niezwykle wygodne i skuteczne narzędzie, które pozwala na bieżąco reagować na zmieniającą się sytuację finansową Twoich partnerów biznesowych.

Jakie zapisy w umowie mogą Cię ochronić przed niewypłacalnością partnera?

Odpowiednie zapisy w umowie to Twoja pierwsza linia obrony przed niewypłacalnością kontrahenta. Jako Olgierd Wróbel zawsze podkreślam, że dobrze skonstruowana umowa to podstawa bezpieczeństwa. Oto kluczowe zapisy, które warto uwzględnić:

- Krótkie terminy płatności lub płatność z góry: Zminimalizujesz ryzyko, jeśli otrzymasz zapłatę przed lub tuż po dostarczeniu towaru/usługi.

- Zaliczki/przedpłaty: W przypadku dużych zamówień, żądaj znaczącej zaliczki, która pokryje część Twoich kosztów.

- Kary umowne: Za opóźnienia w płatnościach lub niewykonanie umowy. Muszą być realne i możliwe do wyegzekwowania.

- Harmonogramy płatności: Jasno określone etapy płatności powiązane z postępem prac lub dostawami.

- Zastrzeżenie własności towaru: Dopóki towar nie zostanie w pełni opłacony, pozostaje Twoją własnością. Ułatwia to jego odzyskanie w razie problemów.

- Gwarancje bankowe lub ubezpieczenie należności: To dodatkowe zabezpieczenia, które przenoszą ryzyko niewypłacalności na bank lub ubezpieczyciela.

- Prawo do odstąpienia od umowy: W przypadku opóźnień w płatnościach lub pogorszenia sytuacji finansowej kontrahenta.

- Klauzula o zmianie warunków płatności: Umożliwiająca zmianę formy płatności (np. na przedpłatę) w przypadku pogorszenia wiarygodności finansowej kontrahenta.